Перспективы рынка устройств для расширения пазух:

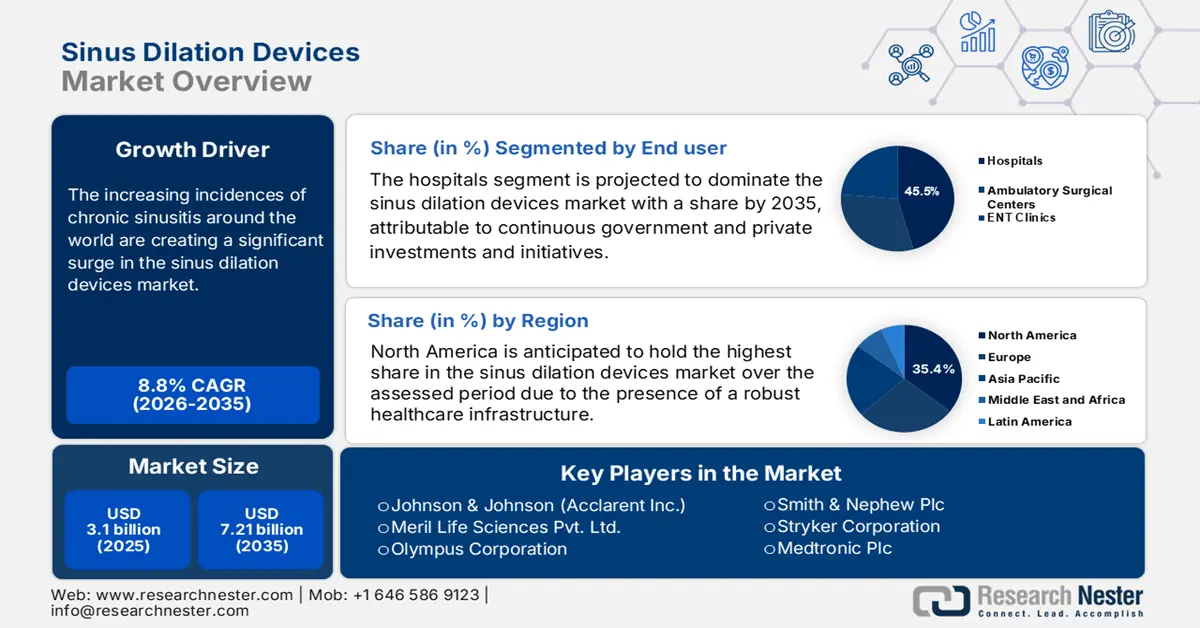

Объем рынка устройств для расширения околоносовых пазух в 2025 году оценивался в 3,1 млрд долларов США и, как ожидается, достигнет 7,21 млрд долларов США к 2035 году, увеличиваясь на 8,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для расширения околоносовых пазух оценивается в 3,35 млрд долларов США.

Рост заболеваемости хроническим синуситом во всем мире приводит к значительному росту рынка. Согласно отчету Центров по контролю и профилактике заболеваний (CDC) за 2024 год, более 12,3% взрослого населения США, а это 30,1 миллиона человек, страдают этим заболеванием. Аналогично, в 2025 году в Германии было зарегистрировано более 5,3 миллиона новых случаев этого заболевания, что на 15,2% больше, чем в 2018 году, согласно исследованию, опубликованному Институтом Роберта Коха. Кроме того, в Европе и Азии эта демографическая группа становится все более заметной в связи с быстрым старением населения. Кроме того, росту этого сектора способствуют расширение и развитие отрасли производства ЛОР-устройств.

Инфляционное давление на рынке обусловлено, прежде всего, ростом цен на сырье и сбоями в цепочках поставок. Сложность и волатильность аутсорсинга специализированных медицинских компонентов, таких как полимеры, полупроводники и нитинол, часто влияют на цены плательщиков на готовую продукцию. Например, в 2024 году индекс цен производителей (ИПЦ) на устройства для расширения синусов (ШРС) вырос на 4,3% в годовом исчислении. В результате, по данным Центров по услугам Medicare и Medicaid, индекс потребительских цен (ИПЦ) на процедуры ЛОР-патологии вырос примерно на 6,0% в том же году. Таким образом, лидеры ключевых рынков сосредоточены на развитии и расширении локальных источников и производства.

Ключ Устройства для расширения пазух Сводка рыночной аналитики:

Региональные особенности:

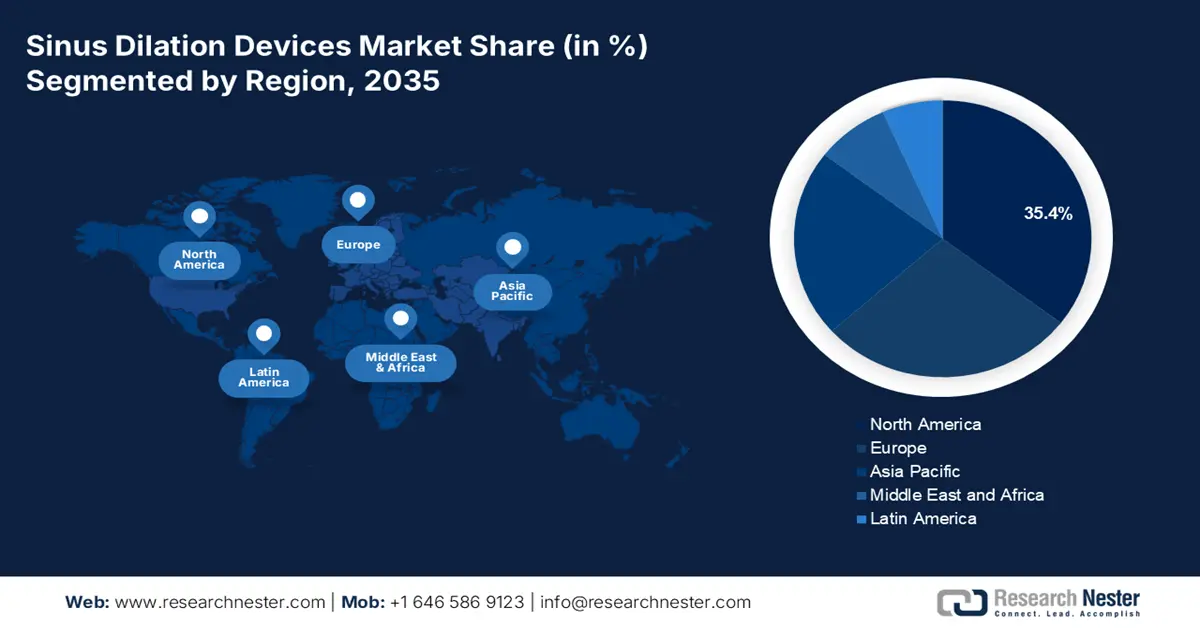

- Прогнозируется, что доля рынка устройств для расширения околоносовых пазух в Северной Америке к 2035 году достигнет 35,4%, что будет обусловлено развитой инфраструктурой здравоохранения в регионе и расширением системы возмещения расходов.

- Рынок Азиатско-Тихоокеанского региона ожидает самый быстрый рост в прогнозируемый период с 2026 по 2035 год благодаря развитию инфраструктуры здравоохранения и государственной поддержке.

Анализ сегмента:

- Ожидается, что доля больничных учреждений на рынке устройств для расширения околоносовых пазух к 2026–2035 годам достигнет 45,50%, чему будет способствовать внедрение малоинвазивных процедур и передовых технологий в области ЛОР-хирургии.

- Прогнозируется, что доля сегмента баллонных устройств для расширения околоносовых пазух к 2035 году составит 42,40%, что обусловлено их малоинвазивностью и сопоставимой эффективностью с традиционными хирургическими вмешательствами.

Ключевые тенденции роста:

- Инвестиции в повышение доступности

- Технологические инновации и усовершенствования

Основные задачи:

- Инвестиции в обеспечение доступности

- Технологические инновации и усовершенствования

Ключевые игроки:Acclarent, Inc., Stryker, Medtronic, InnAccel Technologies Pvt. Ltd., Meril Life Sciences Pvt. Ltd., Dalent Medical, Smith & Nephew.

Глобальный Устройства для расширения пазух Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 3,1 млрд долларов США

- Объём рынка в 2026 году: 3,35 млрд долларов США

- Прогнозируемый объём рынка: 7,21 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Сингапур.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка устройств для расширения пазух:

Драйверы роста

- Инвестиции для повышения доступности: Значительное расширение системы возмещения расходов, особенно в странах с развитой экономикой, обеспечивает стабильный приток капитала на рынок. Например, в 2023 году расходы Medicare в США на сопутствующие процедуры превысили 850,2 млн долларов США. Кроме того, расходы на одну процедуру за тот же период составили 1200,3 млн долларов США. Это отражает рост объёма процедур и спроса на передовые технологии синус-дилатации. Более того, эта финансовая динамика подталкивает компании MedTech к разработке более экономически эффективных решений, подкреплённых государственным и частным финансированием НИОКР.

- Технологические инновации и усовершенствования: Рынок устройств для расширения околоносовых пазух стремительно развивается благодаря постоянному потоку инвестиций в НИОКР. Достижения в существующих разработках повышают эффективность процедур, одновременно решая долгосрочные проблемы затрат и улучшая биосовместимость. В результате это стимулирует сектор к широкому внедрению и ускоренному росту в глобальном масштабе. Такие прорывные инновации также поддерживаются нормативно-правовой базой, демонстрируя возможность получения дохода в размере 252,5 млн долларов США к 2030 году. В связи с этим Национальный институт здравоохранения (NIH) выделил 220,2 млн долларов США на исследования в области ЛОР-устройств в 2023 году, которые в основном были сосредоточены на хирургической навигации с использованием ИИ и биоразлагаемых имплантатах.

Исторический анализ роста числа пациентов: формирование будущего рынка

За последнее десятилетие, с 2010 по 2020 год, на пул пациентов, участвующих в рынке устройств для расширения синус-холангиопатии, существенное влияние оказал ряд факторов, включая старение населения и повышение эффективности диагностики. Усилия государственных и частных организаций по снижению ценовых барьеров и повышению осведомленности также способствовали развитию этой демографической группы, помогая компаниям формировать текущие стратегии масштабирования производства и ценообразования. Более того, высокий объем процедур и экономическая нагрузка подталкивают организации к закупке индивидуальных решений и развитию локализованного производства. Кроме того, расширение пула пациентов подталкивает поставщиков услуг возмещения расходов к расширению полисов покрытия, обеспечивая стабильный приток капитала в этот сектор.

Исторический рост числа пациентов (2010–2020 гг.) среди пользователей устройств для расширения пазух носа

Страна | Пациенты 2010 г. (млн.) | Пациенты 2020 г. (млн.) | CAGR (2010–2020) | Ключевой драйвер рынка |

НАС | 8.5 | 15.0 | 6,3% | Покрытие Medicare CPT |

Германия | 3.4 | 6.1 | 6,8% | Старение населения |

Франция | 2.7 | 4.5 | 6,1% | принятие ASC |

Испания | 2.0 | 3.4 | 6,5% | Медицинский туризм |

Австралия | 1.5 | 2.6 | 7,0% | Рост частного страхования |

Япония | 3.2 | 4.8 | 4,8% | Поздняя стадия принятия |

Индия | 1.0 | 2.9 | 12,8% | Расширение ЛОР-клиники |

Китай | 1.7 | 5.7 | 14,0% | Государственные реформы здравоохранения |

Возможные модели расширения, формирующие рынок

Преобразовательный рост рынка устройств для расширения пазух носа в значительной степени обусловлен стратегическими коммерческими инициативами, предпринятыми ключевыми игроками. Они внедряют и извлекают выгоду из нескольких новых подходов к торговле посредством локальных партнерств и внедрения гибридных процедур. Например, согласно отчету NITI Aayog, в период с 2022 по 2024 год формирование альянсов между поставщиками и региональными ЛОР-клиниками увеличило получение выручки на 12,1% в Индии. С другой стороны, пионеры в Германии сосредоточились на укреплении своих каналов сбыта через общенациональную сеть центров поддержки пациентов (ASC), увеличив проникновение устройств на 18,4% в 2023 году. Более того, переход к амбулаторному внедрению также стимулирует охват сектора за счет сокращения сроков восстановления и оптимизации распределения ресурсов.

Модели осуществимости расширения рынка SDD (2025–2030 гг.)

Модель | Область | Влияние на доходы (2025–2030) | Ключевая стратегия |

Местное производство | Индия | 800,4 млн долларов США | снижение затрат на 30,2% |

Наборы для гибридных процедур | НАС | 300,2 млн долларов США | 35,1% процессуальной доли |

Системы навигации ИИ | Япония | 500,5 млн долларов США | Повышение точности на 25,4% |

Государственные тендеры | Китай | 1,7 млрд долларов США | Бюджет здравоохранения составляет 150,2 млрд долларов США |

Испытание

- Волатильность и коммерческие потери, вызванные задержками в регулировании: Длительные сроки одобрения, недостаточная нормативно-правовая база и дополнительные расходы в совокупности влияют на финансовые результаты новых стратегий вывода на рынок и коммерциализации. Таким образом, сбои в процессе обеспечения соответствия строгим нормативным требованиям часто создают существенные препятствия для развития рынка устройств для расширения синус-дилатации. Например, процесс получения одобрения Агентства по фармацевтическим препаратам и медицинским изделиям в Японии на 6–12 месяцев медленнее, чем процесс получения маркировки FDA или CE Mark. Однако мировые лидеры разрабатывают новые стратегии для решения этих проблем. В связи с этим в 2024 году компания Olympus предварительно предоставила клинические данные, что позволило сократить задержки на 4 месяца.

Объем рынка устройств для расширения пазух носа и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,8% |

|

Размер рынка базового года (2025) |

3,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,21 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для расширения пазух:

Анализ сегмента конечного пользователя

С точки зрения конечных пользователей, ожидается, что сегмент больниц будет доминировать на рынке устройств для расширения околоносовых пазух с долей 45,5% в течение всего прогнозируемого периода. Его лидерство во многом обусловлено его способностью адаптироваться к малоинвазивным процедурам и передовым оториноларингологическим технологиям. В связи с этим, по данным ВОЗ, количество процедур расширения околоносовых пазух, проводимых в больницах, выросло на 20,4% с 2024 по 2025 год. Кроме того, постоянные государственные и частные инвестиции и инициативы, поддерживающие развитие инфраструктуры здравоохранения, также выводят этот сегмент на передовые позиции. Более того, статус основного центра лечения сложных случаев также является движущей силой развития данного медицинского учреждения в данной категории.

Анализ сегмента продукта

На основе данных о продукте ожидается, что сегмент устройств для баллонной синус-дилатации займет значительную долю рынка – 42,4% – к концу 2035 года. Этот подтип является наиболее предпочтительным выбором для специалистов, занимающихся лечением хронического синусита, благодаря своей меньшей инвазивности по сравнению с традиционными хирургическими методами при сопоставимой эффективности. Подтверждением этому служит исследование, проведенное Агентством по исследованиям и качеству здравоохранения (AHRQ) в 2022 году, которое показало, что раннее внедрение устройств для баллонной синус-дилатации снизило число госпитализаций на 22,3%. В нем также упоминается, что этот инструмент сэкономил системе здравоохранения США около 1,6 млрд долларов США за 2 года. Более того, значительные клинические и экономические преимущества этих устройств сделали их основным средством в амбулаторных условиях.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Процедура |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устройств для расширения пазух:

Обзор рынка Северной Америки

Ожидается, что к 2035 году Северная Америка будет занимать самую высокую долю рынка устройств для расширения околоносовых пазух – 35,4%. Доминирование региона обусловлено его развитой инфраструктурой здравоохранения, расширением системы возмещения расходов и федеральными инвестициями в инновационные медицинские технологии. Об этом свидетельствует выделение 1,2 млрд долларов США из провинциального фонда на поддержку расходов на здравоохранение в Онтарио в 2023 году. Аналогичным образом, федеральные расходы на медицинское обслуживание в Канаде достигли 3,3 млрд долларов США в 2023 году. Такой приток капитала улучшает доступ населения к передовым методам лечения ЛОР-заболеваний, в конечном итоге стимулируя рост в этом секторе. Более того, непрерывный технологический прогресс и растущие потребности пациентов создают прочную основу для устойчивого спроса в Северной Америке.

Рынок США демонстрирует значительный рост благодаря росту числа случаев хронического синусита, развитию технологических инноваций и увеличению федерального финансирования. Например, к 2024 году расходы Medicare на эту статью расходов увеличились на 15,2%. Одновременно с этим, Medicaid выделила в общей сложности 1,4 млрд долларов США на сопутствующее лечение в 2024 году. Эти финансовые резервы, в сочетании с дополнительными инвестициями в размере 5,1 млрд долларов США в 2023 году (по данным CDC), повышают доступность и стимулируют инновации в этой категории. Более того, растущая популярность ЛОР-операций с минимальными разрезами и диагностических систем с использованием искусственного интеллекта повышает точность лечения заболеваний околоносовых пазух, способствуя их внедрению по всей стране.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для расширения околоносовых пазух в течение оцениваемого периода. Темпы его распространения обусловлены несколькими факторами, включая развитие инфраструктуры здравоохранения и государственную поддержку. В связи с этим Министерство здравоохранения Индии отметило резкий рост доступности лечения для пациентов, общее число которых в 2023 году достигло 2,5 миллионов человек, что было подкреплено ростом государственного финансирования на 18,2%. Аналогичным образом, по данным Министерства здравоохранения, труда и социального обеспечения, правительство Японии выделило 12,1% чистых национальных расходов на здравоохранение на устройства для расширения околоносовых пазух в 2024 году. Кроме того, поддержка ранней диагностики способствует появлению новых технологий в ряде стран, например, в Малайзии.

Рынок Китая значительно расширяется благодаря растущему спросу пациентов и государственным инвестициям. Например, усилия страны по развитию передовой оториноларингологической помощи помогли вылечить более 1,6 миллиона пациентов в 2023 году. С другой стороны, в 2023 году Национальное управление по контролю за продуктами питания и лекарственными средствами (NMPA) сообщило, что государственные расходы на технологии синус-дилатации выросли на 15,3% за последние 5 лет. Более того, амбициозные цели и обязательства страны по обеспечению доступности и финансовой доступности во всех клинических дисциплинах стимулируют темпы внедрения в этой области. В связи с этим в рамках национальной стратегии технологического прогресса и улучшения инфраструктуры больниц на оториноларингологические устройства было выделено 4,2 миллиарда долларов США.

Участники рынка устройств для расширения пазух:

- Медтроник Плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Джонсон и Джонсон (Acclarent Inc.)

- Корпорация Олимп

- Смит и Нефью Плс

- Корпорация Страйкер

- Meril Life Sciences Pvt. Ltd.

- Корпорация SinuSys

- TE Connectivity (Creganna Medical)

- Далент Медикал

- InnAccel Technologies

- Точные хирургические и научные инструменты

- KARL STORZ SE & Co. KG

- SPIGGLE & THEIS Медицинская техника

- Бостонская научная корпорация

- Кук Медикал

- ENTellus Medical (дочерняя компания Stryker)

- Opto Circuits (Индия) Ltd.

- Объединенная хирургическая промышленность

- ResMed Ltd.

- Alpinion Medical Systems

Транснациональные компании, включая Medtronic, Johnson & Johnson и Stryker, усиливают свою группу текущих продуктовых инноваций и стратегических приобретений для консолидации своего портфеля. Другие ключевые игроки на рынке устройств для расширения околоносовых пазух в настоящее время сосредоточены на сохранении конкурентоспособности в ценообразовании и глобальной экспансии. Более того, коммерческий успех решений нового поколения, таких как имплантаты с лекарственным покрытием и ЛОР-устройства с искусственным интеллектом, вдохновляет других инвестировать больше в масштабные НИОКР. С другой стороны, пионеры на развивающихся рынках разрабатывают экономически эффективные альтернативы, адаптированные к потребностям местной потребительской базы.

Двадцатка лучших таких новаторов:

Последние события

- В марте 2024 года компания Medtronic расширила свой портфель ЛОР-решений, выпустив систему для расширения синусов NuVent EM Sinus Dilation System со встроенной электромагнитной навигацией для точного лечения хронического синусита. Инновационное устройство для баллонной дилатации сокращает время процедуры и повышает точность хирургического вмешательства.

- В январе 2024 года компания Stryker объявила о коммерческом запуске своей обновлённой системы RELIEVA SpinX 2.0 с более компактной конструкцией и улучшенной системой ирригации для амбулаторных процедур. Эта инновация позволила завоевать впечатляющие 15,4% рынка амбулаторных синус-дилататоров в США всего за 3 месяца.

- Report ID: 841

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для расширения пазух Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.