Перспективы рынка карбида кремния:

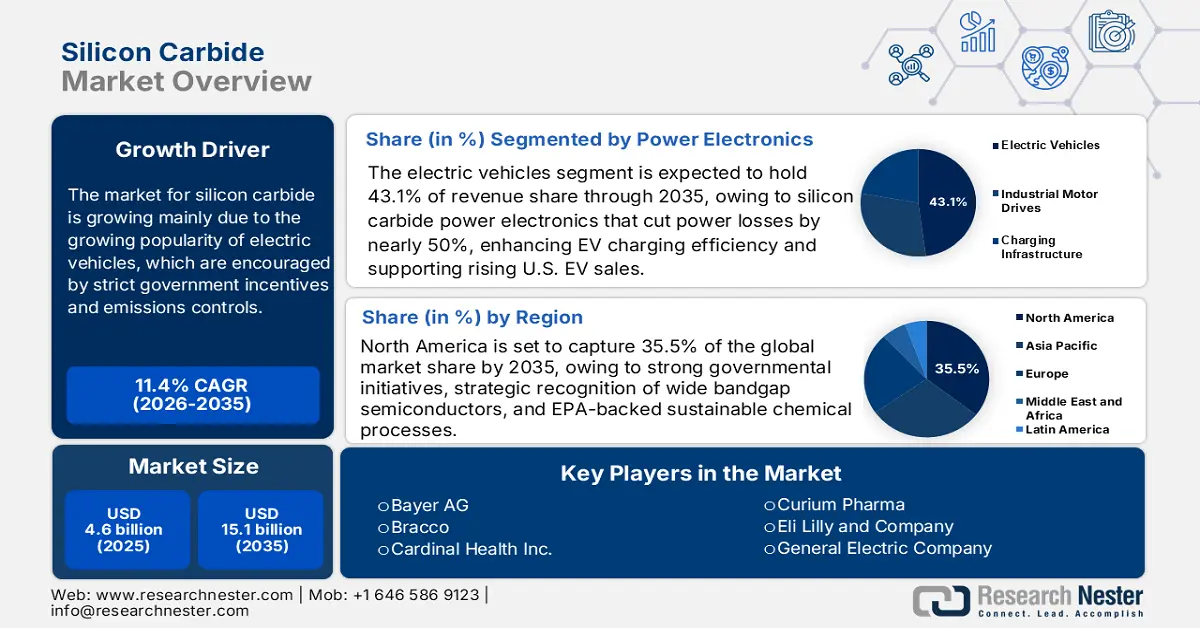

Объем рынка карбида кремния в 2025 году оценивался в 4,6 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 15,1 млрд долларов США, увеличиваясь в среднем на 11,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли карбида кремния оценивается в 5,2 млрд долларов США.

Прогнозируется, что мировой рынок карбида кремния будет демонстрировать тенденцию к росту в прогнозируемые годы, в первую очередь за счет растущей популярности электромобилей, чему способствуют строгие государственные стимулы и контроль выбросов. Двухпартийный закон об инфраструктуре выделил 7,5 миллиардов долларов администрацией Байдена на строительство сети зарядных станций для электромобилей по всей стране, при этом к 2030 году должно быть установлено 500 000 общественных зарядных станций, что является серьезным препятствием для внедрения электромобилей из-за его влияния на использование электромобилей в зависимости от доступности зарядных устройств. Эти крупные инвестиции в инфраструктуру создают рост спроса на силовую электронику из карбида кремния (SiC), которая необходима для эффективных инверторов и бортовых зарядных устройств в электромобилях. Кроме того, ЕС требует, чтобы все новые автомобили и фургоны, проданные к 2035 году, имели нулевые выбросы CO2 для достижения цели климатической нейтральности к 2050 году, и к 2030 году ожидается, что легковые автомобили и фургоны будут выбрасывать на 55% и 50% меньше, чем в 2021 году соответственно. Этот закон способствует развитию электромобилей, требующих высокоэффективной силовой электроники. Дальнейшее производство электромобилей стимулирует рынок карбида кремния, необходимого для эффективных инверторов и бортовых зарядных устройств в электромобилях.

Кроме того, в отчёте IEA Global EV Outlook 2023 говорится, что Китай является доминирующим игроком на рынке электромобилей, на долю которого приходится более 60% от общего объёма продаж электромобилей в мире, и что к 2022 году более 20% всех продаж автомобилей в Китае будут приходиться на электромобили. Этот стремительный переход на электромобили во многом поддерживается жёсткой политикой в отношении автомобилей на новых источниках энергии (NEV), которая стимулирует огромный спрос на высокоэффективную силовую электронику. Рост рынка электромобилей в Китае создаёт высокий спрос на карбид кремния, поскольку компоненты из SiC необходимы для повышения эффективности инверторов и бортовых зарядных устройств электромобилей, что позволит стране перейти на электромобильность.

Что касается поставок, то цепочка поставок карбида кремния в значительной степени зависит от источника высокочистого сырья, такого как кремний и углерод, сложной технологии выращивания кристаллов и обработки пластин, а также вертикально интегрированного производства для управления качеством и производством. В 2023 году США произвели около 40 000 метрических тонн карбида кремния стоимостью около 28 миллионов долларов США, а импорт составил 120 000 метрических тонн, преимущественно китайского происхождения. Мощности производства карбида кремния во всем мире составляют около одного миллиона метрических тонн, причем Китай производит 450 000 метрических тонн и контролирует цепочку поставок. Это производство расширяет рынок карбида кремния, который быстро растет в связи с растущим спросом на электромобили и силовую электронику, подчеркивая необходимость увеличения производства и надежных цепочек поставок.

Кроме того, по данным Бюро статистики труда США, в августе 2025 года индекс цен производителей неметаллических абразивных изделий (WPU113603) составил 292,339 (1982 = 100), а отраслевой индекс цен производителей абразивных изделий (PCU3279103279104) составил 339,408 в том же месяце. Эти значения отражают широкомасштабное давление на издержки в материалах, связанных с карбидом кремния, которое указывает на увеличение затрат на ресурсы для поддержки роста рынка. SiC указан в качестве приоритетного материала для дальнейших инвестиций в производство, обработку и развертывание устройств в федеральных программах США по НИОКР и развертыванию, таких как Оценка критических материалов Министерства энергетики США. Эти тенденции сигнализируют о том, что цепочка поставок находится в состоянии активного роста, где импорт сильно зависит, но поддерживается государственным финансированием НИОКР и производства.

Рынок карбида кремния — драйверы роста и проблемы

Драйверы роста

- Оценка нормативного риска и соблюдение требований химической безопасности: Текущий пересмотр оценки химического риска в Законе о контроле за токсичными веществами (TSCA) США оказывает влияние на рынок. В 2024 году Агентство по охране окружающей среды пересмотрело процессы TSCA, включив в них детальную оценку риска для каждого условия использования, пути воздействия и фазы жизненного цикла существующих химических веществ, что усложнило соблюдение требований для производителей. Сборы, уплачиваемые производителями карбида кремния для соблюдения требований, значительно возрастут, в то время как сборы за предварительные уведомления о производстве (PMN) также выросли до 37 000 долларов США по сравнению с 19 020 долларами США, а сборы за оценку риска могут достичь 4,287 млн долларов США за вещество. Эти законы стимулируют спрос на более безопасные и чистые продукты из SiC и модернизацию процессов, что усиливает рост рынков в химической промышленности.

- Интеграция электромобилей (ЭМ) и систем возобновляемой энергии: Электрификация и внедрение возобновляемой энергии являются мощным драйвером спроса на карбид кремния. В ЭМ и системах возобновляемой энергии силовые устройства SiC значительно повышают эффективность инвертора, что снижает потери энергии и необходимо для соответствия экологическому дизайну ЕС и целям эффективности Министерства энергетики США. По данным Центра данных по альтернативным видам топлива Министерства энергетики США, системы зарядки электромобилей (ЭМ) растут высокими темпами. Во втором квартале 2024 года количество портов зарядки ЭМ выросло на 6,3%, а портов быстрой зарядки постоянным током — на 7,4%. В северо-восточном регионе зафиксирован значительный рост количества общественных зарядных портов на 13,2%. Эти нормативные стандарты, основанные на эффективности, формируют эффективный трубопровод спроса B2B, стимулируя производство SiC и расширение международного рынка.

- Инновации в эффективности производства и чистоте материала: технологические прорывы в производстве SiC повышают эффективность производства и чистоту материала. Более эффективное использование энергии также было достигнуто за счет внедрения более совершенных плазменных синтезов и каталитических процессов, что привело к снижению потребления энергии на 20% на тонну синтезированного SiC. Более того, процесс термической обработки при 2000-2600 °C в инертной атмосфере позволяет извлекать до 80% повторно используемого карбида кремния в виде порошкообразного материала из отходов, улучшая поставки карбида кремния при растущем спросе. Эти изобретения соответствуют требованиям устойчивого развития, установленным такими агентствами, как EPA и DOE, которые позволяют производителям соблюдать более жесткие стандарты выбросов и отходов, а также контролировать производственные затраты. Следовательно, повышается эффективность производства SiC и, следовательно, соблюдение экологических норм, а также масштабируемое расширение рынка на таких востребованных рынках, как силовая электроника и возобновляемая энергетика.

Проблемы

- Высокие затраты на соблюдение экологических требований: производство карбида кремния включает энергоемкие процессы, генерирующие парниковые газы и твердые частицы, для которых соблюдение экологических требований является важным вопросом. В США производители обязаны соблюдать законы «О чистом воздухе» и «О чистой воде», которые требуют установки устройств контроля загрязнения, постоянного мониторинга и отчетности о выбросах. Для малых и средних предприятий (МСП) затраты на соблюдение этих экологических требований являются непомерно высокими, и, следовательно, производственные мощности и выход на рынок могут быть ограничены. Такие затраты на соблюдение требований влияют на модели ценообразования и замедляют внедрение продукции на основе SiC в краткосрочной перспективе, особенно в областях с более строгими стандартами, и побуждают крупных игроков инвестировать в более чистые и эффективные технологии производства для сохранения конкурентоспособности.

- Торговые барьеры и тарифы: Распространение продукции из карбида кремния на мировом рынке ограничено торговыми барьерами и тарифами, которые повышают цены на сырье и влияют на доступ к рынкам. Например, США ввели антидемпинговые пошлины на импорт карбида кремния из некоторых стран, чтобы поддержать местных производителей. Эта политика приводит к повышению цен на импортируемое сырье и компоненты из карбида кремния, вынуждает поставщиков пересматривать модели ценообразования и может ограничивать гибкость цепочки поставок. Мелкие производители с трудом могут позволить себе такие расходы, а крупным приходится иметь дело со сложными требованиями к соблюдению нормативных требований и отчетности. Эти торговые барьеры влияют на проникновение на мировые рынки, поскольку вывод продукта на рынок занимает много времени, а конкурентоспособность в основных регионах снижается.

Размер рынка карбида кремния и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

11,4% |

|

Размер рынка базового года (2025) |

4,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка карбида кремния:

Анализ сегмента силовой электроники

Ожидается, что сегмент электромобилей будет расти с наибольшей долей выручки в 43,1% к 2035 году, во многом благодаря революции электромобилей (ЭМ). Силовая электроника на основе карбида кремния и сети питания постоянного тока достигают потерь мощности почти 50%, повышая эффективность зарядки ЭМ и состояние аккумулятора. Это приводит к снижению потребности в охлаждении и более эффективным и экономичным решениям для быстрой зарядки. Согласно отчету Министерства энергетики США, продажи ЭМ в США, как ожидается, достигнут 6,8 миллионов единиц в год в сценарии высокого роста и повысят спрос на электроэнергию до 26 ТВт⋅ч. Этот всплеск стимулирует рост бизнеса силовой электроники в области карбида кремния, который поддерживает эффективные инверторы ЭМ и зарядные инфраструктуры для поддержки более высоких нагрузок на сеть и требований к быстрой зарядке.

Тяговые инверторы преобразуют постоянный ток аккумуляторной батареи в переменный для оптимального питания электродвигателей. Инверторы на основе SiC обладают более высокой плотностью мощности, меньшими потерями энергии и лучшими тепловыми характеристиками, что обеспечивает больший запас хода и более быстрое ускорение. Система управления аккумулятором гарантирует максимальную производительность и срок службы литий-ионных аккумуляторов за счет мониторинга, управления и балансировки ячеек; компоненты SiC повышают эффективность системы и снижают тепловыделение, что оправдывает более высокие скорости зарядки. В совокупности эти подсегменты играют ключевую роль в повышении производительности электромобилей и ускорении темпов роста рынка карбида кремния.

Анализ сегмента полупроводников

Ожидается, что сегмент силовых устройств вырастет с долей рынка 28,9% в прогнозируемые годы с 2026 по 2035 год благодаря его внедрению в промышленные приложения и приложения возобновляемой энергетики, ускоренному МОП-транзисторами и диодами на основе SiC. Например, новейшие МОП-транзисторы SiC и диоды с барьером Шоттки с суперпереходом от Toshiba снижают сопротивление открытого канала до 35% по сравнению с традиционными устройствами, повышая эффективность и надежность. Эти достижения значительно стимулируют рост сегмента силовых устройств, особенно для электромобилей и систем возобновляемой энергии, требующих высокоэффективного преобразования энергии. Кроме того, МОП-транзисторы и диоды на основе SiC значительно менее энергоемки и более эффективны, чем кремниевые, что обеспечивает более высокую эффективность, меньшие требования к охлаждению и большую надежность преобразования в энергию.

Высоковольтные МОП-транзисторы, особенно на 600–1200 В и средневольтные, поддерживают более высокие частоты коммутации и плотность мощности, а также могут поддерживать архитектуры электромобилей на 800 В и частоты коммутации до 20 кГц. Разработка устройств позволила снизить потери коммутации МОП-транзисторов на 1200 В до 28%, ускорив переход на инверторы в электромобилях и промышленных приводах. Диоды Шоттки, в свою очередь, являются выпрямителями/устройствами свободного хода с низкими потерями, поскольку их стоимость на пластину ниже, чем у МОП-транзисторов, и снижают стоимость системы при масштабировании. Моделирование NREL показывает, что обработка МОП-транзисторов приводит к более высокой стоимости пластин, в то время как диоды Шоттки экономичны.

Анализ сегмента радиочастотных устройств

Ожидается, что сегмент инфраструктуры 5G будет устойчиво расти в прогнозируемые годы к 2035 году, поскольку для работы сетей 5G следующего поколения (включая mmWave) требуются усилители и высокочастотные приемопередатчики на частотах свыше 100 ГГц. Радиочастотные устройства, изготовленные на основе SiC, обладают лучшей плотностью мощности, теплопроводностью и частотной характеристикой по сравнению с кремнием. По данным Министерства энергетики США, широкозонные полупроводники, включая SiC, хорошо зарекомендовали себя в качестве устройств, используемых в радиочастотном диапазоне, и дальнейшая беспроводная связь на частотах свыше 100 ГГц потребует возможностей усиления, которые в противном случае были бы недоступны в традиционной кремниевой технологии. Это обеспечивает входные каскады базовых станций и системы малых сот способностью обеспечивать превосходную пропускную способность и эффективность, что будет стимулировать расширение рынка радиочастотного карбида кремния благодаря массовому применению в сетях 5G.

Наш углубленный анализ рынка карбида кремния включает следующие сегменты:

Сегмент | Подсегменты |

Силовая электроника |

|

Полупроводники |

|

Промышленный |

|

РЧ-устройства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок карбида кремния — региональный анализ

Обзор рынка Северной Америки

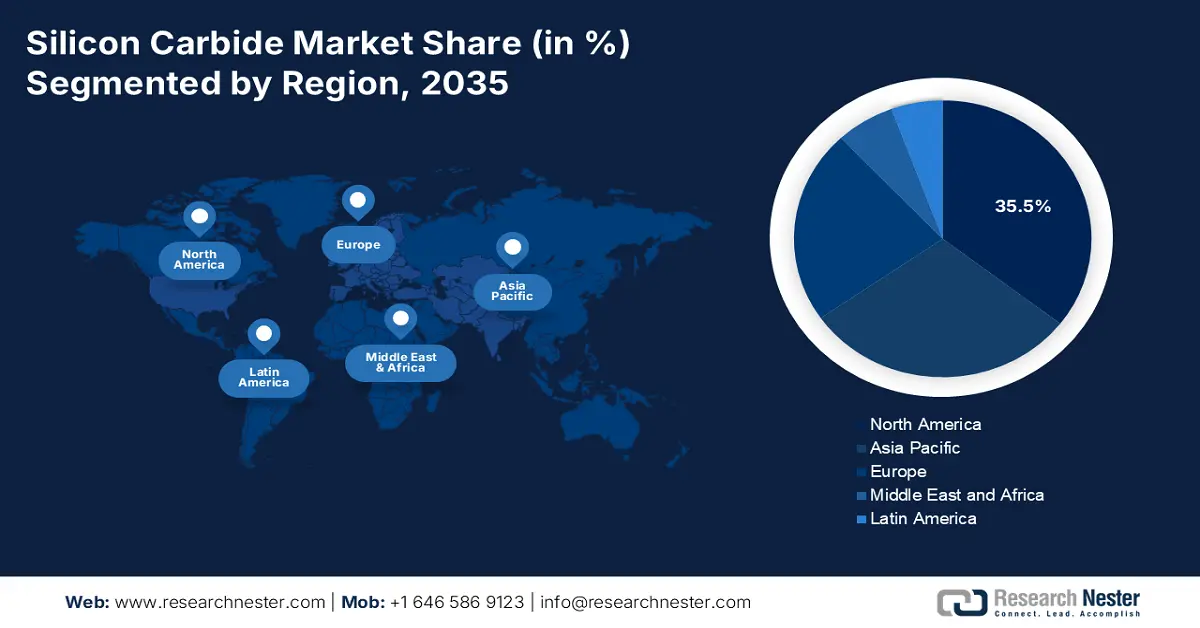

Ожидается, что рынок Северной Америки будет расти с наибольшей долей выручки в 35,5% в прогнозируемые годы с 2026 по 2035 год, что объясняется правительственными инициативами в области высокотехнологичных материалов, энергетической безопасности и устойчивости химических веществ. Широкозонные полупроводники, такие как SiC, официально определены Министерством энергетики США (DOE) как стратегические технологии, и оно подчеркивает способность таких материалов обеспечивать повышенную плотность мощности, более короткое время переключения и повышение эффективности в сетях и транспортных системах. Кроме того, одним из крупнейших драйверов является федеральное финансирование: в августе 2022 года DOE объявило о выделении 540 миллионов долларов США на финансирование университетской и национальной лабораторной деятельности в области технологий чистой энергии и низкоуглеродного производства, при этом исследования SiC являются одним из направлений, на которых делается акцент в инновациях в области полупроводников. Существуют также экологические нормы, которые стимулируют региональный рынок SiC, продвигая устойчивые химические процессы. В рамках программы EPA Green Chemistry Challenge были задокументированы различные инновационные технологии, принятые в 2021 году, которые привели к количественному сокращению опасных отходов и соответствуют более безопасным методам химического производства, поддерживающим требования к обработке пластин SiC.

Кроме того, в отчете NIST говорится, что передовые метрологические системы, разработанные для обслуживания высоковольтных, высокоскоростных силовых устройств на основе SiC, таких как 10-кВ МОП-транзисторы с непрерывным током 2 А (50 А/см²) и 10-кВ PiN-диоды, работающие при токе 40 А (80 А/см²), выбираются для обеспечения точных результатов испытаний производительности и надежности. Эти критерии минимизируют риск коммерциализации и способствуют более широкому использованию SiC в энергетическом переходе Северной Америки, электромобилях и промышленных рынках, способствуя созданию мощной и эффективной электроники электропитания. В совокупности эти факторы, включая рост государственных расходов на НИОКР, требования к устойчивому развитию и внедрение SiC в новые производственные и химические разработки, делают Северную Америку крупным центром роста на мировом рынке SiC.

Рынок США , как ожидается, будет лидировать в североамериканском регионе с наибольшей долей к 2035 году, в основном за счет федеральных законов и технических стандартов, способствующих росту передовой силовой электроники. Закон о CHIPS и науке 2022 года разрешил выделить 52,7 млрд долларов США на расширение внутренних мощностей по производству полупроводников, где широкозонные полупроводниковые материалы, такие как SiC, также включены в приоритеты исследований и производства. Кроме того, в качестве прямого ответа на снижение риска коммерциализации путем устранения барьера для производителей, Национальный институт стандартов и технологий (NIST) добивается прогресса в программах метрологии для повышения надежности и стандартов измерений устройств на основе SiC. Более того, кристаллический кремний, который является основным компонентом в обработке полупроводников, наложил предельные уровни воздействия на Управление по охране труда и технике безопасности (OSHA) химических веществ, чтобы соблюдать более безопасные производственные привычки. Например, Управление по охране труда и промышленной гигиене (OSHA) установило предельно допустимые уровни воздействия (ПДВ) вдыхаемого кристаллического кремния, которые устанавливают предельную концентрацию кремния в воздухе в 50 микрограммов на кубический метр (мкг/м³), допустимую в течение 8-часовой рабочей смены для повышения безопасности производственных процессов в полупроводниковой промышленности и других отраслях. Всё это в совокупности обеспечивает надёжное федеральное финансирование, техническую инфраструктуру и строгие правила техники безопасности на рабочих местах, что открывает США путь к мировому лидерству в области внедрения SiC в промышленность, автомобилестроение и электросети.

Рынок в Канаде , вероятно, будет устойчиво расти в течение прогнозируемых лет к 2035 году благодаря активным инновациям в области чистых технологий и передовым исследованиям материалов федеральным правительством. В 2022-2023 годах Министерство природных ресурсов Канады выделило более 350 энергетических инновационных проектов, некоторые из которых являются проектами в области передовых полупроводников и химических процессов, которые косвенно поддерживают внедрение SiC с бюджетом в 115 миллионов канадских долларов. Устойчивое производство также становится приоритетом в Канаде, поскольку разработанный правительством План сокращения выбросов до 2030 года направлен на сокращение выбросов парниковых газов на 40% к 2030 году, что потребует использования силовой электроники на основе SiC в возобновляемых источниках энергии и электрифицированном транспорте. Кроме того, участие канадцев в международных альянсах в области полупроводников гарантирует доступ к важным материалам и технологиям, тем самым способствуя их внедрению внутри страны. С дополнительным акцентом на амбиции в области чистой энергии наряду со стратегическими инвестициями в исследования и разработки, Канада создает прочную базу для интеграции SiC в химическую и энергетическую промышленность.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона будет быстро расти, с долей выручки в 29,8% в прогнозируемые годы с 2026 по 2035 год, что обусловлено высоким спросом на электромобили, системы возобновляемой энергии и промышленную силовую электронику. Широкозонные полупроводники, такие как SiC, играют важную роль в региональных энергетических и производственных стратегиях для повышения энергоэффективности и сокращения выбросов парниковых газов. Например, согласно отчету Исследовательской службы Конгресса США, Азиатско-Тихоокеанский регион находится на переднем крае мирового производства полупроводников, имея значительные государственные инвестиции в инженерные материалы, такие как карбид кремния (SiC), для улучшения силовой электроники в целях содействия энергоэффективности и электрификации. На регион приходится более 70% мировых мощностей по производству полупроводниковых пластин, а производство полупроводников используется для стимулирования внедрения SiC в электромобилях и отрасли возобновляемой энергетики. Это ведущая роль в производстве и долгосрочной политической поддержке, что делает Азиатско-Тихоокеанский регион играющим значительную роль в развитии мирового рынка SiC.

Аналогичным образом, наблюдается значительный рост инвестиций в производство передовых материалов и устойчивых химических процессов, а на региональном уровне реализуются программы инвестиций во внедрение чистой энергии, практики низкоуглеродных производств и высокоэффективной силовой электроники. Например, Азиатский банк развития (АБР) профинансировал проекты чистой энергии в Азии, предоставив Непалу кредит в размере 65 миллионов долларов США для поддержки проекта по повышению доступа к энергии и эффективности, в рамках которого было установлено 1000 уличных фонарей на солнечных батареях и распределено 1 миллион компактных люминесцентных ламп. Ожидается, что эти меры позволят сократить выбросы углекислого газа на 15 000–20 000 тонн в год, что свидетельствует о региональных инвестициях в энергоэффективные технологии и устойчивые практики, которые косвенно способствуют внедрению карбида кремния в силовой электронике. Тем временем, в научно-исследовательских институтах и органах по стандартизации в регионе разрабатываются стандарты метрологии и надежности устройств, а коммерциализация высокопроизводительных модулей SiC ускоряется.

К 2035 году рынок Китая , вероятно, будет доминировать в Азиатско-Тихоокеанском регионе со значительной долей выручки благодаря значительным инвестициям в технологии карбида кремния (SiC) для стимулирования своих полупроводниковых и химических секторов. В 2023 году Китай добился прорыва в 50 технологиях, получивших название 50 фондов, под руководством Информационного управления Госсовета, таких как производство SiC. Кроме того, в 13-м пятилетнем плане Госсовета КНР стратегически развивающиеся отрасли, такие как новые материалы, такие как карбид кремния (SiC), имеют приоритеты, и масштабы их отраслей вырастут до более чем 15% ВВП к 2020 году. Стратегия направлена на повышение способности к инновациям и созданию промышленных кластеров в глобальном масштабе в пользу более быстрого развития SiC как важного материала в китайской полупроводниковой и чистой энергетической промышленности. Кроме того, Министерство экологии и окружающей среды поощряет использование зеленой химии для сокращения количества вредных отходов при производстве химикатов. Этому способствовали крупные инвестиции в исследования и разработки, что сделало Китай крупным игроком в использовании SiC в химических процессах.

Ожидается, что рынок Индии будет расти с самыми быстрыми темпами среднегодового темпа роста с 2026 по 2035 год, что объясняется растущим внедрением технологии карбида кремния (SiC) в химическую промышленность посредством государственной политики. Миссия по полупроводникам Индии (ISM) предоставляет фискальные субсидии на проектные расходы по созданию предприятий, связанных с SiC, таких как заводы по производству полупроводниковых соединений и упаковочные подразделения. Например, правительство в рамках ISM одобрило 10 полупроводниковых проектов в шести штатах общей стоимостью около 1,60 лакх крор. Такие проекты включают различные процессы производства полупроводников, такие как изготовление, упаковка и тестирование. Стоит также отметить, что ISM внесла свой вклад в разработку первого в стране промышленного завода по производству полупроводников в Одише, который специализируется на технологиях карбида кремния (SiC). Кроме того, в 2025 году правительство потратило 234 крор на проекты по разработке микросхем, что способствовало инновациям в области приложений SiC. Более того, производство специализированной химической продукции в Департаменте химии и нефтехимии стабильно растёт, а экспорт в период с 2018-2019 по 2022-2023 финансовый год значительно увеличился. Эти усилия свидетельствуют о том, что Индия всё больше внимания уделяет применению технологий на основе карбида кремния (SiC) для повышения эффективности и устойчивости своей химической отрасли.

Обзор европейского рынка

Европейский рынок, по прогнозам, будет расти со значительной долей выручки в 22,7% в прогнозируемые годы благодаря спросу на электромобили (ЭМ), системы возобновляемой энергии и развитию силовой электроники. Исследования и инновации, посвященные изменению климата и устойчивому развитию, а также устойчивым химическим технологиям, финансируются программой Horizon Europe с ориентировочным бюджетом в 93,5 млрд евро на 2021–2027 годы. Это значительные инвестиции, которые поддерживают развитие технологий карбида кремния (SiC) в европейской силовой электронике и чистой энергетике, что также укрепляет лидерство континента в области передовых полупроводниковых материалов. Кроме того, Европейское химическое агентство (ECHA) и Европейский совет химической промышленности (CEFIC) сыграли ключевую роль в создании нормативно-правовой базы, способствующей использованию SiC в других промышленных областях. Кроме того, Национальная стратегия развития полупроводников, принятая правительством Великобритании, предусматривает выделение до 200 миллиардов фунтов стерлингов к 2023–2025 годам, а к 2030 году, спустя десятилетие, — 1 миллиарда фунтов стерлингов на расширение отечественного производства полупроводников, в том числе таких соединений, как карбид кремния (SiC). Эти инвестиции помогут Великобритании воспользоваться преимуществами в области НИОКР, проектирования и производства, чтобы ускорить развитие SiC в области силовой электроники и передовых технологий.

Более того, немецкая химическая промышленность полна решимости к 2050 году достичь климатической нейтральности, увеличивая инвестиции в устойчивые и экологичные химические технологии. Страна фокусируется на растущей потребности рынка в экологически чистых химических решениях, которые развиваются благодаря инновациям и мерам регулирования, направленным на сокращение выбросов углерода и содействие развитию циклической экономики. Эти экологически безопасные инновации составляют основу передовых технологий для разработки таких материалов, как карбид кремния (SiC), что делает Германию пионером в области чистых технологий и энергосберегающих устройств с полупроводниками.

Основные игроки рынка карбида кремния:

- Wolfspeed, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Coherent Corp. (ранее II-VI)

- STMicroelectronics NV

- Infineon Technologies AG

- ROHM Semiconductor

- ON Semiconductor

- SK Siltron Co., Ltd.

- Toshiba Materials Co., Ltd.

- Cree, Inc. (часть Wolfspeed)

- SICC Materials Co., Ltd.

- ESD-SIC bv

- АГС Технологии

- Norstel AB (приобретена STMicro)

- Everspin Technologies Inc.

- Малазийские передовые материалы (МАМ)

Американские компании Wolfspeed, Coherent и ON Semi лидируют на мировом рынке SiC-химикатов, используя Закон о CHIPS и контракты Министерства энергетики США для увеличения производства. В то время как Япония (ROHM, Toshiba) является лидером по производству высокочистых SiC-пластин, европейские компании (STMicro, Infineon) концентрируются на автомобильных и промышленных SiC-решениях. Китайская SICC Materials и южнокорейская SK Siltron расширяют свое производство благодаря государственной поддержке в сфере полупроводников. Малайзийская MAM и индийская AGS Tech, благодаря своим проектам в области зеленой химии, приобретают известность. Важными тактиками являются партнерские отношения (Infineon-Resonac), вертикальная интеграция (расширение производственных мощностей Wolfspeed стоимостью 5,5 млрд долларов США) и исследования и разработки в области переработки SiC (инициатива ЕС STMicro стоимостью 101 млн долларов США).

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В сентябре 2025 года компания Wolfspeed объявила о коммерческой доступности своего портфеля материалов на основе карбида кремния (SiC) диаметром 200 мм. Это событие стало важной вехой на пути Wolfspeed к ускорению перехода отрасли на кремний с SiC. Ожидается, что этот запуск удовлетворит растущий спрос на высокопроизводительные силовые устройства в различных отраслях, таких как автомобилестроение и возобновляемая энергетика. Эти 200-миллиметровые пластины SiC повысят эффективность и масштабируемость силовой электроники, а также станут частью электромобилей и решений в области зеленой энергетики.

- В мае 2025 года компания Himadri Speciality Chemicals подписала лицензионное соглашение с австралийской компанией Sicona, производящей аккумуляторные материалы, о строительстве первого в Индии завода по производству кремний-углеродных анодов. Это партнерство дает Himadri право доступа, локализации и коммерциализации инновационной технологии производства кремний-углеродных анодов SiCx, разработанной Sicona, которая является одним из значительных технологических достижений в области литий-ионных аккумуляторов. Himadri уже вложила 139 крор рупий в Sicona, включая 12,5% акций, включая первоначальные инвестиции в размере 58 крор рупий в Elixir Carbo Private Limited и последующие инвестиции в размере 81 крор рупий в конвертируемые облигации.

- В феврале 2024 года Министерство энергетики США предоставило компании SK Siltron CSS кредит в размере до 544 миллионов долларов. Кредит способствовал развитию американского производства высококачественных пластин карбида кремния (SiC), которые являются важными компонентами силовой электроники электромобилей. Ожидается, что этот рост повлечёт за собой создание до 200 рабочих мест в строительной отрасли, а также 200 рабочих мест для квалифицированных производственных специалистов. Технологии, разработанные на предприятии SK Siltron в Оберне, штат Мичиган, будут внедрены на заводе в Бэй-Сити для решения проблемы истощения запасов этих пластин.

- Report ID: 5213

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Карбид кремния Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом