Перспективы рынка силикомарганца:

Объем рынка силикомарганца в 2025 году превысил 29,97 млрд долларов США и, по прогнозам, достигнет 53,67 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка силикомарганца оценивается в 31,59 млрд долларов США.

Растущий спрос на сталь в автомобильной, строительной и обрабатывающей промышленности является ключевым фактором роста рынка силикомарганца. Рост урбанизации, рост использования нержавеющей стали и растущие потребности в транспорте стимулируют спрос на неё. Более того, государственные инвестиции в сталелитейное производство и модернизацию дополнительно способствуют росту рынка. Силикомарганец играет ключевую роль в производстве стали, повышая долговечность и прочность углеродистой и нержавеющей стали. Эта сталь широко используется в различных отраслях, таких как транспорт, строительство и инфраструктура.

Автомобильная промышленность особенно сильно зависит от кремнемарганца для производства высокопрочной стали. Более того, его применение в процессе образования небиоразлагаемого шлака при разделении стали способствовало развитию таких отраслей, как железнодорожная инфраструктура и дорожное строительство. Урбанизация и изменение образа жизни потребителей также обусловили потребность в изделиях из нержавеющей стали, включая кухонную утварь и предметы домашнего обихода. Простота ухода и долговечность нержавеющей стали делают её предпочтительным выбором как для бытового, так и для промышленного применения, что ещё больше ускоряет расширение рынка кремнемарганца.

Кроме того, рост производства транспортных средств еще больше увеличил использование стали в процессах литья, усилив роль силикомарганца в этом секторе. Кроме того, игроки частного и государственного секторов активно инвестируют в модернизацию предприятий по производству стали. Проводятся непрерывные исследования и разработки для повышения эффективности производства и минимизации воздействия на окружающую среду, что еще больше стимулирует рынок силикомарганца. Например, американская сталелитейная корпорация объявила об инвестициях в размере 3 миллиардов долларов США в современный сталелитейный завод в Арканзасе, оснащенный 2 электродуговыми печами с проектной годовой мощностью 3 миллиона тонн. Однако ожидается, что к 2023 году в сталелитейный сектор США будет инвестировано около 16 миллиардов долларов США для модернизации и декарбонизации производственных мощностей. Эти инвестиции увеличат потребность в силикомарганце, что еще больше стимулирует рост рынка.

Ключ Силикомарганец Сводка рыночной аналитики:

Региональные особенности:

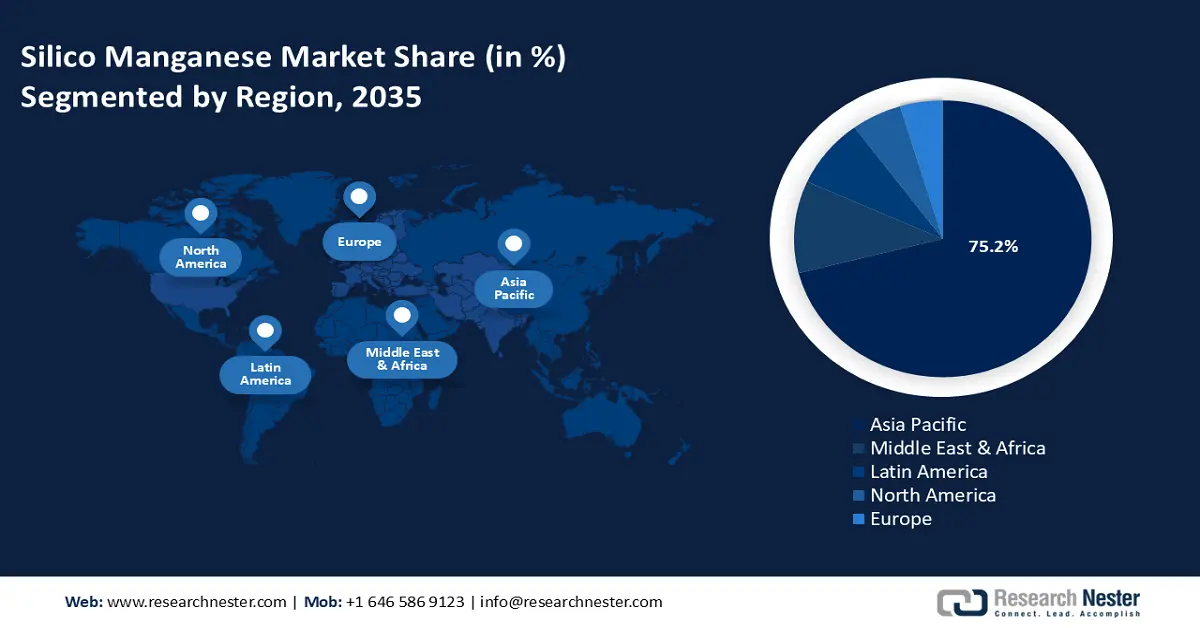

- Азиатско-Тихоокеанский регион занимает 75,2% рынка силикомарганца благодаря масштабному развитию инфраструктуры и высокому спросу на сталь, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Ожидается, что рынок силикомарганца на Ближнем Востоке и в Африке будет демонстрировать быстрый рост в период с 2026 по 2035 год благодаря увеличению инвестиций в производство стали и инфраструктурным проектам.

Обзор сегмента:

- Ожидается, что сегмент углеродистой стали будет демонстрировать существенный рост в период с 2026 по 2035 год благодаря широкому применению в инфраструктурных и транспортных проектах по всему миру.

- Прогнозируется, что сегмент низкоуглеродистой стали к 2035 году займет значительную долю рынка благодаря своей важнейшей роли в производстве высококачественной нержавеющей стали для автомобильной промышленности и других отраслей.

Основные тенденции роста:

- Растущий спрос в сталелитейной промышленности

- Расширение автомобильной промышленности

Основные проблемы:

- Волатильность цен на сырье

- Экономические колебания

- Ключевые игроки:OM Holdings Ltd., Sabayek, Sakura Ferroalloys, Steel Force, Tata Steel Ltd., Sheng Yan Group, ПАО «Никополь», Glencore.

Глобальный Силикомарганец Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 29,97 млрд долларов США

- Объем рынка в 2026 году: 31,59 млрд долларов США

- Прогнозируемый размер рынка: 53,67 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 75,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Индия, Япония, США, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка силикомарганца:

Драйверы роста

- Растущий спрос в сталелитейной промышленности: Растущая потребность в силикомарганце в сталелитейной промышленности обусловлена растущим спросом на коррозионно-стойкую и высокопрочную сталь в различных отраслях. Урбанизация и индустриализация приводят к быстрому росту строительства железных дорог, мостов, небоскребов и автомагистралей, требующих прочной стали, армированной силикомарганцем. Более того, сектор возобновляемой энергетики, особенно линии электропередач и ветровые турбины, использует высококачественную сталь, что еще больше ускоряет потребление силикомарганца.

Во всем мире правительства начали инвестировать в крупномасштабные и интеллектуальные городские инфраструктурные проекты, что еще больше стимулирует рост рынка. Технологические инновации в сталелитейных процессах, такие как внедрение электродуговых печей (ЭДП) и улучшенных составов сплавов, повышают эффективность и расширяют области применения управления кремнием. Кроме того, ключевые игроки наращивают производственные мощности и заключают долгосрочные соглашения о поставках для удовлетворения растущего мирового спроса. Например, подразделение ферросплавов и минералов Tata Steel запустило TATA SILCOMAG, первый в Индии фирменный кремниймарганец, в Дургапуре, крупном центре потребления сплава. Этот стратегический сдвиг был направлен на удовлетворение потребности отечественной сталелитейной промышленности в стабильном и высококачественном кремниймарганце, необходимом для производства прочных и долговечных стальных изделий. Введение TATA SILCOMAG подчеркивает растущую потребность индийской сталелитейной промышленности в надежных легирующих добавках для поддержки развивающихся инфраструктурных и строительных проектов страны. - Развитие автомобильной промышленности: Рост автомобильной промышленности ускоряет рост рынка силикомарганца. По мере роста производства автомобилей во всем мире возрастает потребность в прочной и высокопрочной стали для производства таких важных компонентов, как детали двигателя, кузовные панели и шасси. Силикомарганец, необходимый легирующий элемент, повышает твёрдость, прочность и износостойкость стали, что делает его незаменимым в автомобилестроении.

Например, мировое производство автомобилей составило 80 миллионов единиц в 2021 году, увеличилось до более чем 85 миллионов единиц к концу 2021 года и далее увеличилось до 95 миллионов единиц в 2023 году, что примерно на 10% больше, чем в 2021 году. Это отражает всплеск активности в автомобильном производстве. Этот рост напрямую коррелирует с возросшим потреблением силикомарганца для удовлетворения строгих требований отрасли к материалам. Более того, переход к электромобилям усилил спрос на легкие, но прочные материалы, еще больше увеличивая потребность в стали на основе силикомарганца. Поскольку автопроизводители стремятся повысить топливную эффективность и стандарты безопасности, зависимость от высококачественных стальных сплавов будет расти, тем самым продвигая вперед рынок силикомарганца.

Проблемы

- Волатильность цен на сырье: Рынок силикомарганца чрезвычайно чувствителен к колебаниям цен на сырье, особенно на марганцевую руду и кокс, необходимые для производства сплавов. Волатильность цен обусловлена различными факторами, такими как регулирование горнодобывающей промышленности, транспортные расходы, изменения в динамике глобальных цепочек поставок и геополитическая напряженность. Поскольку марганцевая руда поставляется из ограниченного числа стран, любые перебои в добыче или ограничения на экспорт приведут к значительному росту цен, что скажется на себестоимости производства.

Аналогичным образом, кокс, важнейший восстановитель в процессе плавки, подвержен колебаниям цен на уголь и изменениям в экологической политике. Эта непредсказуемость усложняет управление затратами для производителей и влияет на рентабельность и инвестиционные решения. Чтобы снизить риски, компании начали концентрироваться на обеспечении стабильных контрактов на поставку и поиске альтернативных источников. - Экономические колебания: Потребность в силикомарганце тесно связана с производством стали, которое колеблется в зависимости от экономической ситуации и инвестиций в инфраструктуру. В периоды экономического роста рост строительства, автомобилестроения и промышленной активности стимулирует спрос на сталь, стимулируя потребление силикомарганца. Однако экономические спады, торговые ограничения или сокращение государственных расходов на инфраструктурные проекты могут привести к снижению производства стали, что негативно скажется на рынке силикомарганца.

Кроме того, колебания валютных курсов и стоимости сырья дополнительно влияют на рентабельность. Чтобы справиться с экономической неопределенностью, участникам рынка приходится концентрироваться на технологических усовершенствованиях, стратегических партнерствах и диверсификации для поддержания стабильного спроса.

Размер и прогноз рынка силикомарганца:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6% |

|

Размер рынка базового года (2025) |

29,97 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

53,67 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка силикомарганца:

Применение (углеродистая сталь, нержавеющая сталь, легированная сталь, чугун)

К концу 2035 года сегмент углеродистой стали, вероятно, займет около 34,6% рынка силикомарганца – важного материала в строительстве, транспорте и производстве. Углеродистая сталь, известная своей высокой прочностью и долговечностью, широко используется в строительстве инфраструктурных объектов, тяжёлого машиностроения и железнодорожных путей. Её доступная цена и высокие механические свойства делают её предпочтительным выбором для применения в строительстве, что повышает её спрос во многих отраслях.

Ожидается, что рост инвестиций в строительные проекты и транспортную инфраструктуру будет способствовать росту этого сегмента. Например, компания Federal Steel Supply активно использует углеродистую сталь для строительства железнодорожных путей, обеспечивая долгосрочную стабильность и безопасность. Углеродистая сталь, особенно горячекатаная сталь марки 1084 и выше, служит основным материалом для строительства железнодорожных путей по всему миру. Этот материал классифицируется как среднеуглеродистая сталь, получаемая путем переработки рельсовой стали, полученной из природной железной руды. Как правило, в результате получается состав, содержащий от 0,7% до 0,8% углерода и от 0,7% до 1% марганца, что позволяет ей выдерживать более высокие нагрузки по сравнению со стандартным прокатом. Ожидается, что с развитием высокоскоростных железнодорожных сетей и модернизацией существующей инфраструктуры потребность в углеродистой стали будет расти.

Растущее внимание к устойчивой инфраструктуре и промышленному росту в мире, вероятно, сохранит доминирование углеродистой стали на рынке силикомарганца. Аналогичным образом, нержавеющая сталь готова к быстрому росту, обусловленному растущим спросом в автомобильной и строительной промышленности благодаря её коррозионной стойкости и долговечности. Легированная сталь обладает улучшенными механическими свойствами, что делает её востребованной в аэрокосмической и тяжёлой технике. Чугун остаётся важнейшим материалом в производстве оборудования и инфраструктурных проектах.

Продукт (низкоуглеродистый, среднеуглеродистый, высокоуглеродистый)

Ожидается, что сегмент низкоуглеродной стали займет значительную долю в мировом обороте рынка силикомарганца, что обусловлено, главным образом, его широким применением в производстве нержавеющей стали. Такие процессы, как вакуумно-кислородное обезуглероживание (VOD), аргонно-кислородное обезуглероживание (AOD) и метод Крезо-Луар-Уддехольма (CLU), используют низкоуглеродистый силикомарганец для производства высококачественной нержавеющей стали. Международный форум по нержавеющей стали (ISSF) сообщил, что мировое производство нержавеющей стали в литейных цехах увеличилось на 10,6% в годовом исчислении в 2021 году, достигнув 56,3 млн тонн, что свидетельствует о растущем спросе на нержавеющую сталь.

Ожидается, что эта тенденция сохранится, стимулируя рынок низкоуглеродистой стали с силикомарганцем. Например, использование Tesla холоднокатаной нержавеющей стали в своём Cybertruck демонстрирует растущее применение нержавеющей стали в автомобильной промышленности. В то же время, ожидается, что в сегменте средне- и высокоуглеродистой стали будет наблюдаться устойчивый спрос благодаря сбалансированной прочности и пластичности стали, что делает её пригодной для использования в производстве конструкционной стали и автомобильной промышленности.

Наш углубленный анализ мирового рынка силикомарганца включает следующие сегменты:

Приложение |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка силикомарганца:

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года доля рынка силикомарганца в выручке Азиатско-Тихоокеанского региона превысит 75,2%. Это ведущее положение обусловлено, прежде всего, значительными инвестициями в развитие инфраструктуры, направленными на восстановление экономики после пандемии. Такие страны, как Китай и Индия, инициировали масштабные проекты по совершенствованию транспортных сетей, энергетической инфраструктуры и городского развития. Например, план Китая по строительству крупнейшего в мире аэропорта на искусственном острове — международного аэропорта Далянь Цзиньчжоувань — отражает стремление Китая к развитию инфраструктуры и экономическому росту.

Аналогичным образом, инициатива премьер-министра Индии «Гати Шакти» – национальный генеральный план стоимостью 1,2 триллиона долларов США – направлена на развитие мультимодальной транспортной связанности и инфраструктуры по всей стране. Эти масштабные инфраструктурные проекты значительно увеличили потребность в стали, что привело к росту потребления кремнемарганца – важнейшего легирующего элемента в производстве стали. По мере реализации этих проектов ожидается, что Азиатско-Тихоокеанский регион сохранит своё доминирующее положение на рынке силикомарганца благодаря постоянным усилиям по экономическому развитию.

Анализ Ближнего Востока и Африки

Ожидается, что Ближний Восток и Африка быстро станут самым быстрорастущим рынком силикомарганца благодаря увеличению государственных и частных инвестиций, направленных на расширение мощностей по производству стали и удовлетворение растущих потребностей различных секторов. В странах Ближнего Востока, таких как Северная Африка , сталелитейная промышленность ЮАР добилась значительных успехов. Например, компания ArcelorMittal South Africa отложила закрытие своих заводов по производству сортового проката после вливания капитала в размере 9,150 млн угандийских динаров от государственной Корпорации промышленного развития. Эти инвестиции подчеркивают усилия по поддержанию производства стали в регионе.

Аналогичным образом, Саудовская Аравия и Объединённые Арабские Эмираты активно инвестируют в инфраструктурные проекты в рамках своих стратегий экономической диверсификации. Например, инициатива Саудовской Аравии «Vision 2030» включает реализацию таких мегапроектов, как NEOM и проект «Красное море», что значительно стимулирует спрос на сталь. Эти стратегические инвестиции и инициативы в регионе Ближнего Востока и Африки подчёркивают согласованные усилия по наращиванию мощностей по производству стали, тем самым способствуя ожидаемому росту рынка силикомарганца в прогнозируемый период.

Основные игроки рынка силикомарганца:

- Группа Брахм

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- EMCO (Бахрейнские ферросплавы BSC)

- Эрамет

- Ферроглобус

- Ниппон Денко общество с ограниченной ответственностью (ООО)

- OM Holdings Ltd.

- Сабаек

- Сакура Ферросплавы

- Стальная сила

- Tata Steel Ltd.

- Группа Шэн Ян

- ПАО «Никополь»

- Гленкор

- Группа Джиннэн

Ключевые игроки рынка силикомарганца используют передовые технологии для повышения эффективности производства и сохранения конкурентоспособности. Эти компании используют печи с погруженной дугой (SAF) для энергоэффективной плавки, автоматизацию смешивания руды для контроля качества и предиктивное техническое обслуживание на основе искусственного интеллекта для оптимизации производства. Такие технологические инновации позволяют им удовлетворять растущий спрос, сохраняя при этом экономическую эффективность и соблюдение экологических норм.

Последние события

- В марте 2021 года компания Georgian Manganese LLC, ведущий производитель силикомарганца в Грузии, объявила о намерении инвестировать 30 миллионов долларов США в модернизацию и расширение своих производственных мощностей.

- В декабре 2020 года компания Tata Steel объявила о намерении продать свою долю в предприятии по производству силикомарганца, расположенном в Одише (Индия), своему партнеру по совместному предприятию.

- Report ID: 7516

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Силикомарганец Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.