Прогноз развития рынка редких газов:

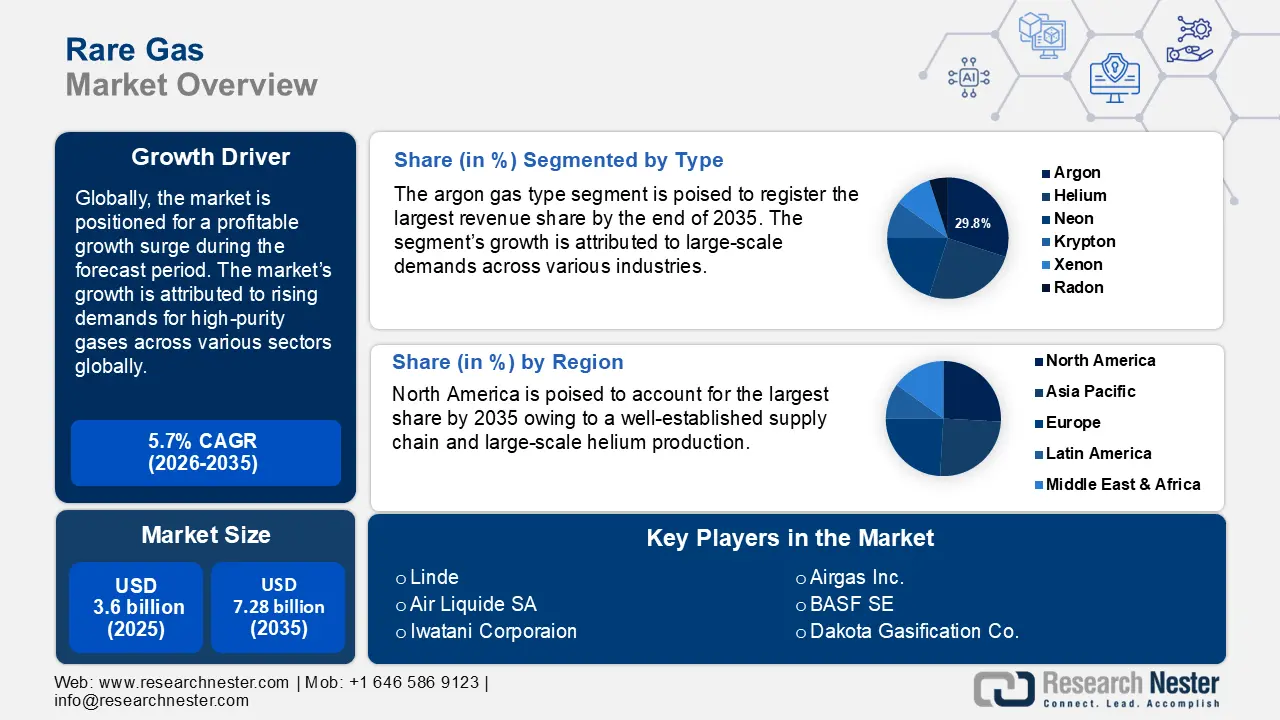

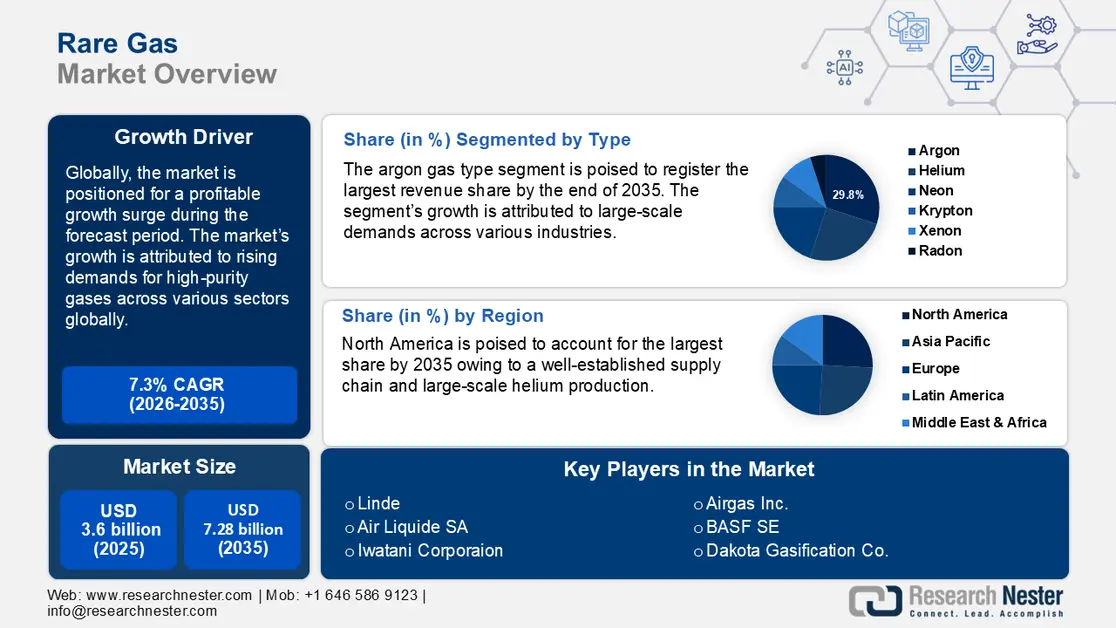

Объем рынка инертных газов в 2025 году оценивался в 3,6 млрд долларов США и, как ожидается, превысит 7,28 млрд долларов США к 2035 году, увеличиваясь более чем на 7,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли инертных газов оценивался в 3,84 млрд долларов США.

Рост рынка редких газов обусловлен глобальным ростом полупроводниковой промышленности, где редкие газы незаменимы в производственном процессе. Например, в октябре 2024 года Ассоциация полупроводниковой промышленности объявила о росте мировых продаж полупроводников на 20,6% в период с августа 2023 года по июль 2024 года. Эти тенденции, как ожидается, будут способствовать росту спроса на рынке редких газов. Уникальные химические свойства и дефицит редких газов повышают их ценность, делая их востребованными ресурсами в передовых отраслях.

Одним из основных факторов роста рынка инертных газов являются достижения в здравоохранении и электронике. Быстрое распространение бытовой электроники увеличивает спрос на инертные газы из-за их необходимости в производстве. Например, в ноябре 2023 года в исследовательской статье в AIP Publishing освещалось улучшение излучения EUV при расширении лазерного разряда в ксеноновой струе. Достижения в секторе здравоохранения способствуют росту рынка инертных газов. Например, использование медицинской визуализации и диагностики увеличило спрос на гелий и ксенон в аппаратах МРТ и других технологиях визуализации. Например, в феврале 2024 года Siemens Healthineers представила Magnetom Flow, или магнитно-резонансную томографию с замкнутым гелиевым контуром и без охлаждающей трубки. Роль гелия в качестве охлаждающего агента в сверхпроводящих магнитах и использование ксенона в анестезии создают стабильный спрос, стимулирующий рост сектора.

Мировые рынки инертных газов открывают значительные возможности для развивающихся отраслей. Переход потребителей к электромобилям и рост производства стимулируют спрос на криптон и ксенон, используемые в производстве изоляционных материалов и специализированного освещения. Дальнейшие достижения в аэрокосмической отрасли и освоении космоса открывают новые возможности для применения неона и гелия. Например, в сентябре 2022 года НАСА выбрало три компании (Air Products and Chemicals Inc., Messer LLC, Linde Inc.) для поставки 1,4 миллиона литров жидкого гелия и 87,7 миллиона стандартных кубических футов газообразного гелия для использования на объектах агентства. Эти тенденции благоприятно сказываются на росте рынка инертных газов, поскольку компании могут извлечь выгоду из растущего спроса на инертные газы в различных секторах. По мере того, как рынок использует факторы роста, ожидается, что кривая прибыли будет демонстрировать устойчивый рост к концу прогнозируемого периода.

Ключ Редкий газ Сводка рыночной аналитики:

Региональный анализ:

• Ожидается, что к 2035 году рынок редких газов Северной Америки займет значительную долю рынка в период с 2026 по 2035 год, чему будут способствовать развитые сети добычи и распределения в регионе.

• По прогнозам, к 2035 году в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост доходов, чему будет способствовать стремительный рост производства полупроводников и электроники.Анализ сегмента:

- Ожидается, что к 2035 году доля аргона на рынке редких газов в период с 2026 по 2035 год составит около 29,8%, чему будет способствовать его широкое использование в производстве, здравоохранении и электронике.

- К 2035 году сегмент электроники и полупроводников сохранит наибольшую долю выручки, чему будет способствовать важная роль редких газов в производстве полупроводников и электроники.

Основные тенденции роста:

- Достижения в области аддитивного производства

- Растущее внедрение передовых методов визуализации в здравоохранении

Основные проблемы:

- Высокие затраты на производство и добычу.

- Геополитическая напряженность приводит к уязвимости цепочек поставок.

Ключевые игроки: Linde, Air Liquide SA, Air Products & Chemicals, BASF SE, Dakota Gasification Co., Matheson & Air Products, Airgas Inc., American Gas Products, Iwatani Corporation.

Глобальный Редкий газ Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,6 млрд долларов США.

- Размер рынка в 2026 году: 3,84 млрд долларов США.

- Прогнозируемый объем рынка: 7,28 млрд долларов США к 2035 году.

- Прогнозируемый рост: 7,3%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (значительная доля к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Индонезия, Вьетнам, Мексика

Last updated on : 2 December, 2025

Рынок редких газов: факторы роста и проблемы

Драйверы роста

- Достижения в аддитивном производстве: Достижения в аддитивном производстве или 3D-печати являются значительным драйвером роста. Редкие газы, такие как аргон и азот, используются в качестве защитных газов при 3D-печати металлических деталей, предотвращая окисление и обеспечивая производство высококачественных металлических компонентов. Например, в октябре 2024 года компания TriMech объявила о партнерстве с One Click Metal с целью предоставления удобной в использовании технологии 3D-печати металлом для предприятий Северной Америки, а в серии Bold используется подача инертных газов — азота или аргона.

Растущее внедрение 3D-печати в различных отраслях, таких как здравоохранение и автоматизация, стимулирует спрос на редкие газы. Например, в мае 2024 года BMW Group объявила о расширении использования напечатанных на 3D-принтере роботизированных захватов. Кроме того, поставщики редких газов получат выгоду благодаря долгосрочным перспективам в индустрии 3D-печати. - Растущее внедрение передовых методов визуализации в здравоохранении: стремительный рост использования передовых методов визуализации в здравоохранении стимулирует спрос на редкие газы, такие как ксенон и гелий. Применение ксенона в анестезии и гелия в качестве криогенного охлаждающего агента в МРТ, вероятно, создаст стабильный спрос для поставщиков. Растущий спрос на жидкий гелий подтолкнул производителей к увеличению объемов производства, что благоприятно сказывается на мировом рынке редких газов. Например, в августе 2024 года компания Renergen объявила о начале коммерческого производства жидкого гелия на своем заводе в Южной Африке.

В секторе здравоохранения растет зависимость от нейровизуализации и МРТ, и этот рост коррелирует с увеличением спроса на инертные газы. По мере роста прибыли в секторе диагностической визуализации в здравоохранении потребность в высокочистых инертных газах будет возрастать. - Расширение производства полупроводников и электроники: Резкий рост производства полупроводников и электроники благоприятно сказывается на мировом рынке инертных газов, создавая устойчивый спрос. Инертные газы, такие как неон и аргон, играют важную роль в системах литографии и травления. Глобальные тенденции указывают на то, что полупроводниковые узлы стали меньше и точнее, что увеличивает спрос на чистые инертные газы. Кроме того, растущий спрос на использование неона в эксимерных лазерах для фотолитографии при создании микрочиповых рисунков создает стабильный спрос на инертные газы. Например, в декабре 2023 года компания EFC Gases and Advanced Materials выпустила систему рециркуляции неона, сертифицированную Cymer для использования с ее эксимерными лазерами.

Проблемы

- Высокие затраты на производство и добычу: Разделение инертных газов — энергоемкий и специализированный процесс. Это может привести к высоким производственным издержкам. Увеличение капитальных и операционных затрат на производство может привести к росту цен. Более высокие затраты также могут затруднить создание доступной цепочки поставок для предприятий. Экологические проблемы, связанные с выбросами парниковых газов при добыче и очистке инертных газов, могут повлиять на рост рынка. Производители инертных газов могут столкнуться со строгими экологическими нормами, требующими соблюдения стандартов выбросов, что может привести к росту операционных издержек.

- Геополитическая напряженность приводит к уязвимости цепочек поставок: Геополитическая напряженность может нарушить глобальные цепочки поставок, привести к росту цен и затормозить рост мирового рынка редких газов. Компании, зависящие от редких газов, должны учитывать геополитические проблемы и в таких ситуациях искать альтернативные цепочки поставок.

Размер и прогноз рынка редких газов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,3% |

|

Базовый размер рынка (2025 год) |

3,6 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,28 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка редких газов:

Тип (Аргон, Гелий, Неон, Криптон, Ксенон, Радон)

По прогнозам, к концу 2035 года сегмент аргона займет около 29,8% рынка редких газов. Рост сегмента обусловлен его широким применением в различных отраслях промышленности, таких как производство, здравоохранение и электроника. Спрос на аргон резко возрастает в сварочной и литейной промышленности, а также в производстве титана и специальных сплавов. Использование аргона в качестве основного инертного защитного газа при сварке и в качестве основы для специализированных смесей стимулирует его спрос. Кроме того, растущие исследования эффективности аргона, как ожидается, приведут к его более широкому применению к концу прогнозируемого периода. Например, в декабре 2023 года в исследовательской работе, опубликованной в Multidisciplinary Digital Publishing Institute, было показано, что обработка аргоновой плазмой удаляет углеродные загрязнения и улучшает поверхностную энергию материала.

Сегмент гелия на рынке редких газов готов увеличить свою долю выручки к концу прогнозируемого периода. Рост сектора обусловлен растущим спросом со стороны аэрокосмической и медицинской отраслей. Кроме того, спрос в этом сегменте обусловлен его использованием в Большом адронном коллайдере, для работы которого необходим сверхтекучий гелий. Например, в июле 2024 года ЦЕРН объявил о выпуске четырех новых резервуаров с гелием, которые будут обеспечивать работу новых холодильников Большого адронного коллайдера с высокой светимостью. К концу прогнозируемого периода сегмент имеет все шансы использовать рост квантовых вычислений для увеличения своей доли выручки. Например, в декабре 2023 года компания Alice & Bob объявила о выпуске нового 16-кубитного квантового процессора на основе гелия.

Отрасли конечного потребления (электроника и полупроводники, здравоохранение, освещение, производство и изготовление, энергетика, аэрокосмическая и авиационная промышленность, научно-исследовательские учреждения)

По отраслям конечного использования, электроника и полупроводники займут наибольшую долю выручки к 2035 году и, как ожидается, увеличат свою долю на рынке редких газов к концу прогнозируемого периода. Рост этого сегмента обусловлен тем, что редкие газы незаменимы в процессе производства полупроводников и электроники. Например, ксенон необходим для производства полупроводников и микросхем памяти. В условиях растущего спроса на электронику в таких перспективных областях, как искусственный интеллект, 5G и Интернет вещей, сегмент электроники и полупроводников имеет все шансы продолжить свой уверенный рост. Например, в июне 2023 года совместная исследовательская группа Корейского института машиностроения и материалов разработала крупномасштабную технологию плазменного травления на 4 дюймах для массового производства двухмерных полупроводников следующего поколения.

Наш углубленный анализ рынка редких газов включает следующие сегменты:

Тип |

|

Отрасль конечного использования |

|

Функция |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок редких газов — региональный анализ

Прогноз рынка Северной Америки

К концу 2035 года прогнозируется, что рынок инертных газов в Северной Америке займет значительную долю выручки. Рост рынка обусловлен развитыми производственными и распределительными сетями в регионе. США и Канада лидируют по доле выручки в Северной Америке. Кроме того, аэрокосмический сектор региона стимулирует спрос на инертные газы. Рынок Северной Америки готов использовать крупномасштабное коммерческое производство гелия в регионе для увеличения своей доли выручки к концу 2035 года. Например, в апреле 2024 года компания Pulsar Helium Inc. объявила о крупном открытии месторождения гелия в Северной Америке.

США готовы занять наибольшую долю выручки на рынке редких газов. Рост рынка обусловлен лидирующим положением страны в мировом производстве коммерческого гелия. Например, по оценкам Обсерватории экономической сложности, США занимают четвертое место в мире по экспорту гелия на сумму 5,2 млн долларов США. Рынок имеет все шансы извлечь выгоду из крупномасштабного производства гелия в стране. Райли-Ридж, Панхэндл-Уэст, Клиффсайд, Панома и Хьюготон — основные месторождения, из которых добывается гелий в стране, и которые содержат, по оценкам, 3,9 миллиарда кубических метров гелия. Крупные объемы производства обеспечивают бесперебойные поставки в такие отрасли, как оборона и здравоохранение. К концу прогнозируемого периода сектор редких газов имеет все шансы увеличить свою долю выручки за счет растущего спроса на редкие газы как внутри страны, так и на экспорт. В сентябре 2024 года компания Desert Mountain Energy Corporation объявила о выделении коммерческих объемов гелия из сложного потока природного газа.

Прогнозируется, что рынок редких газов в Канаде увеличит свою долю выручки в течение прогнозируемого периода. Рост рынка обусловлен тем, что Канада утвердилась в качестве перспективного поставщика гелия. Развитие производства гелия в стране стимулирует глобальные цепочки поставок и поставки в Северную Америку. По данным Геологической службы США, Канада занимает пятое место в мире по объему поставок гелия. В ноябре 2023 года компания Helium Evolution и ее партнер, North American Helium, подтвердили первое совместное открытие месторождения гелия в Саскачеване.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок редких газов в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост выручки в течение прогнозируемого периода. Рост сектора обусловлен быстрым развитием производства полупроводников и электроники. Лидерами роста выручки являются Китай, Япония, Южная Корея и Индия. Инициативы, поддерживаемые правительством и направленные на повышение самодостаточности цепочек поставок, призваны принести пользу рынку Азиатско-Тихоокеанского региона. Кроме того, быстрая урбанизация в регионе подстегнула масштабную строительную деятельность, что увеличивает спрос на аргон для сварочных работ и производства стали. Например, в январе 2024 года компания SeAH Changwon Special Steel заказала вторую установку технологии перемешивания ABB для сталелитейного завода в Южной Корее, что, как ожидается, увеличит производство.

Китай занимает крупнейшую долю на рынке редких газов Азиатско-Тихоокеанского региона. Успешный рост этого сектора в стране объясняется ее позицией ведущего мирового импортера и экспортера редких газов, за исключением аргона. Например, по оценкам Обсерватории экономической сложности, в 2022 году Китай занимал второе место в мире как по импорту, так и по экспорту редких газов, за исключением аргона. Например, в 2022 году экспорт Китая составил 757 миллионов долларов США, а импорт — 656 миллионов долларов США. Высокие показатели импорта и экспорта в стране открывают возможности для поставщиков редких газов. Например, в сентябре 2024 года корпорация Wärtsilä объявила о поставке систем обработки грузов и подачи топливного газа для четырех новых газовозов среднего размера.

Ожидается, что Южная Корея продемонстрирует самый быстрый рост доли выручки на рынке Азиатско-Тихоокеанского региона. Рост рынка обусловлен тем, что страна стала крупным игроком в импорте и экспорте редких газов. Например, по оценкам Обсерватории экономической сложности, в 2022 году Южная Корея занимала четвертое место среди крупнейших экспортеров редких газов, объем импорта составил 241 миллион долларов США, в то время как страна была крупнейшим импортером редких газов в том же году, с предполагаемым объемом импорта в 821 миллион долларов США. Масштабный импорт в страну обусловлен растущим спросом со стороны отечественной полупроводниковой промышленности. Рынок готов продолжить свой стремительный рост за счет увеличения инвестиций в производство редких газов внутри страны. Например, в апреле 2024 года компания Air Liquide объявила о строительстве нового современного завода по производству криптона и ксенона в Южной Корее для удовлетворения потребностей полупроводниковой и космической промышленности.

Участники рынка редкоземельных газов:

- Линде

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Air Liquide SA

- Продукция и химикаты для производства воздуха

- BASF SE

- Компания «Дакота Газификация»

- Матесон и продукция из воздуха

- Airgas Inc.

- Американская газовая продукция

Глобальный рынок редких газов имеет все шансы на прибыльный рост в течение прогнозируемого периода. Ключевые игроки рынка инвестируют в улучшение цепочек поставок, чтобы удовлетворить растущий спрос в различных отраслях.

Вот некоторые ключевые игроки на рынке редких газов:

Последние события

- В мае 2024 года компания Airbus представила новый технологический демонстратор, призванный ускорить разработку сверхпроводящих технологий для использования в электрических силовых установках будущих самолетов, работающих на водородном топливе. Новый демонстратор получил название Cryoprop.

- В декабре 2022 года компания Linde Engineering объявила о масштабной модернизации Большого адронного коллайдера ЦЕРН. Дочерняя компания Linde Krytotechnik заключила контракт с швейцарской лабораторией ЦЕРН на поставку двух идентичных криогенных систем охлаждения на основе гелия.

- Report ID: 6662

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Редкий газ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.