Перспективы рынка лечения редких заболеваний:

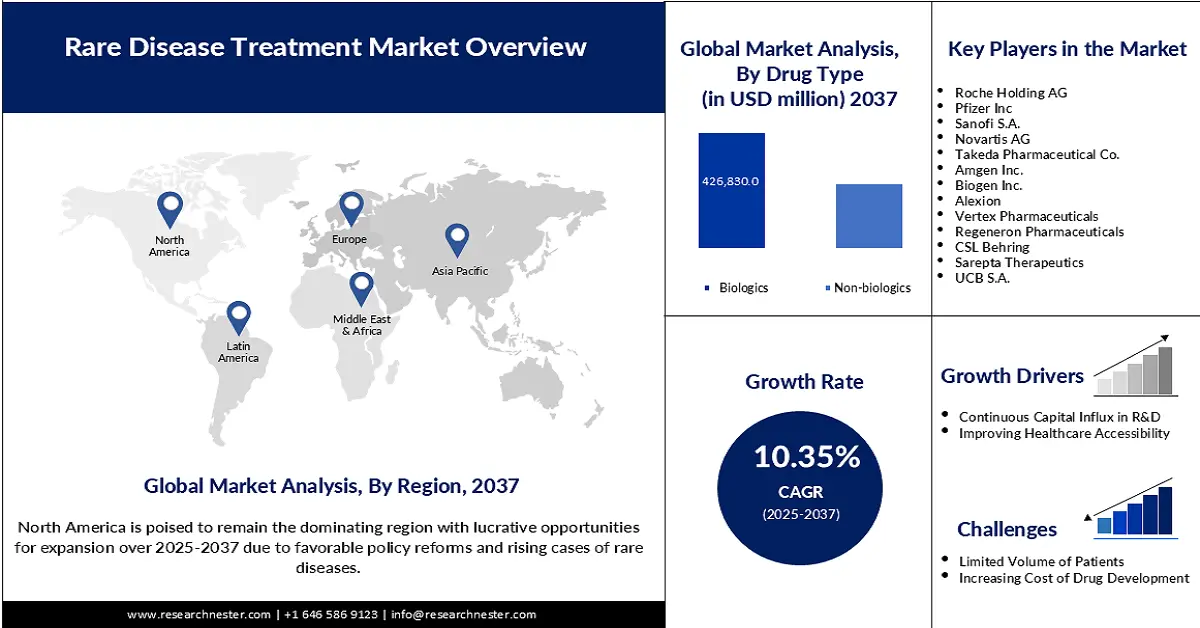

Объём рынка лечения редких заболеваний в 2024 году составил 232,2 млрд долларов США и, по оценкам, достигнет 792,8 млрд долларов США к концу 2037 года, увеличиваясь со среднегодовым темпом роста 10,35% в прогнозируемый период, то есть с 2025 по 2037 год. В 2025 году объём рынка лечения редких заболеваний оценивается в 243,1 млрд долларов США.

Глобальный рынок лечения редких заболеваний характеризуется ограниченным, но разнообразным пулом пациентов: по данным Глобальной комиссии по редким заболеваниям (GRDC), в 2024 году во всем мире такими недугами страдало более 300 миллионов человек. В ключевых регионах, включая США, Японию и Европу, целевая демографическая группа довольно мала, но совокупный эпидемиологический показатель продолжает расти благодаря улучшению диагностических возможностей и наследуемости генетических мутаций. В результате примерно 70% этих заболеваний приходится на детей. Широкий спектр этих состояний также стимулирует спрос в этом секторе, где к 2024 году по всему миру было выявлено более 7000 видов редких заболеваний, с потенциалом превысить 10 000, и каждый год в основные базы знаний добавляются 300 новых описаний редких генетических заболеваний.

Кроме того, указывая на финансовый обзор ценообразования плательщиков на рынке, Институт клинических и экономических исследований (ICER) 2022 года представил данные о том, что годовая цена на орфанный препарат в размере 100,0 тыс. долларов США для ограниченной популяции пациентов из 10,0 тыс. человек с этими заболеваниями может принести годовой доход в размере 1,0 млрд. долларов США. В отчете также упоминается, что общие расходы на лечение этих заболеваний на одного человека часто превышают 1,0 млн. долларов США в год из-за высоких цен на сертифицированные орфанные препараты и генную и клеточную терапию . Эти цифры указывают на инфляцию стоимости продуктов и услуг для конечных пользователей и потребителей, а также на выгодные возможности, связанные с премиальными ценами на фармацевтические товары.

Рынок лечения редких заболеваний: факторы роста и проблемы

Драйверы роста

- Достижения в диагностике и понимании заболеваний: согласно статье Национального института здравоохранения (NIH) за 2025 год, 80% отдельных редких заболеваний классифицируются как генетические, при этом 70% и 3% проявляются в детском и неонатальном периодах. Это свидетельствует о важной роли бурного развития и прогресса в области секвенирования генома как основного фактора роста рынка. Подтверждая это, в 2022 году Национальный институт здравоохранения опубликовал метаанализ, в котором было отмечено, что суммарные показатели диагностики, полученные с помощью полноэкзомного секвенирования (WES) и полногеномного секвенирования (WGS), были выше, чем при использовании традиционных методов, составляя 0,3 и 0,4 соответственно, что открывает новые возможности для ранее нелеченных случаев.

Экономия средств за счет быстрого геномного секвенирования в клинической практике (2022 г.)

Страна | Метод секвенирования | Ключевые результаты |

Австралия | Быстрый WES | Экономия 408 090 долларов США за счет избежания процедур и дней в больнице |

Гонконг | Быстрый WES | Сокращено 566 дней пребывания в больнице и сэкономлено 1,03 млн долларов США. |

НАС | Быстрая WGS-система | Чистая экономия средств составила 128 555 долларов США за счет сокращения количества дней пребывания в стационаре |

Источник: НЛМ

- Рост инвестиций в НИОКР и расширение линейки продуктов : как государственные, так и частные организации по всему миру активно инвестируют в масштабные исследования, чтобы расширить области применения существующих продуктовых портфелей. Ежегодно более 10 миллиардов долларов США выделяется исключительно на эти группы пациентов на мировом рынке лечения редких заболеваний. С другой стороны, коммерческий успех инноваций, ставших результатом этих усилий, также является важной вехой. Примером тому служит запуск препарата Attruby (акорамидис) для лечения транстиретиновой амилоидной кардиомиопатии (ATTR-CM) в ноябре 2024 года, что принесло BridgeBio Pharma 36,7 миллиона долларов США продаж только на рынке США.

- Усиление поддержки со стороны регулирующих органов : недавняя реформа в сфере государственного управления и сертификации обеспечивает будущий прогресс и существенное расширение деятельности производителей на рынке за счет предоставления субсидий, стимулов и ускоренной процедуры получения разрешений. Это создает благоприятную среду для данного сектора, предотвращая при этом финансовые потери и потери стоимости бренда за счет сокращения расходов, связанных с длительными процессами соблюдения требований и истечения срока действия патентов. Важным достижением в этом направлении стало получение FDA разрешения на регистрацию более 20 генных препаратов за последние годы. Например, в сентябре 2024 года компания Sanofi получила разрешение FDA на регистрацию препарата Dupixent для лечения буллезного пемфигоида.

Демографические модели в ключевых регионах рынка лечения редких заболеваний

Обзор заболеваемости и распространенности редких заболеваний (РЗ) в США (2023 г.)

Регион/Категория | Расчетный уровень распространенности |

В целом по США | 1 из каждых 10 человек |

Массачусетс | Затрагивает ~10% населения. |

Штат Вашингтон | 700-800 тысяч человек приобретают РЗ |

Муковисцидоз | 0,06% |

Синдром Элерса-Данлоса | 0,15% |

Синдром Тернера | 0,02% |

Источник: FDA, Министерство здравоохранения Вашингтона и ISPOR.

Недавние/текущие проекты развития, связанные с рынком лечения редких заболеваний

Текущие/недавние/текущие клинические испытания препаратов для лечения хронических заболеваний

Название препарата | Индикация | Спонсор | Фаза исследования | Ключевые примечания | Хронология |

Венглустат | Болезнь Гоше 3-го типа | Санофи Джензайм | Фаза 3 | Терапия, направленная на снижение перорального субстрата; оценка долгосрочной безопасности | Действует (заканчивается в 2026 г.) |

Хурлераза (вестронидаза альфа) | Мукополисахаридоз VII | Ультрагеникс | Фаза 4 | Заместительная ферментная терапия у детей | Продолжается с 2023 года |

Люкстурна | Наследственное заболевание сетчатки | Spark Therapeutics | Последующее наблюдение/Фаза 4 | Генная терапия при дистрофии сетчатки, связанной с мутацией RPE65 | Продолжается долгосрочное наблюдение. |

Эливальдоген аутотемцель | Метахроматическая лейкодистрофия | Орчард Терапевтикс | Фаза 3 | Аутологичная генная терапия, однократная инфузия | Действует (завершение 2025 г.) |

Зинтегло | Бета-талассемия | Биография Bluebird | Фаза 3/Одобрено | Генная терапия, аутологичная трансдукция стволовых клеток | Одобренные, текущие исследования |

Роктавианский | Гемофилия А | БиоМарин | Фаза 3 | Генная терапия дефицита фактора VIII | Действует (заканчивается в 2026 г.) |

Амондис 45 | Мышечная дистрофия Дюшенна | Сарепта Терапевтика | Фаза 3 | Антисмысловой олигонуклеотид, пропускающий экзон | Продолжается (2023-2025) |

Олипудаза альфа | Дефицит кислой сфингомиелиназы | Санофи Джензайм | Фаза 3 | Ферментозаместительная терапия при болезни Ниманна-Пика | Недавно завершено |

Либмелди | Метахроматическая лейкодистрофия | Орчард Терапевтикс | Фаза 2/3 | Генная терапия; одобрено EMA, ожидается одобрение в США | Текущая регистрация |

Источник: Clinicaltrials.gov

Проблемы

- Ограничения инфраструктуры и доступности: Некоторые экономики, особенно регионы с недостаточным уровнем обеспеченности услугами, сталкиваются с препятствиями в получении адекватных продуктов и услуг на рынке. Недостаток ресурсов, инфраструктуры, протоколов стандартизации и диагностических возможностей в совокупности создает пробелы в доступе пациентов, что в конечном итоге приводит к ограниченному внедрению в этом секторе. Подчеркивая эту же проблему, отчет ICER показал, что 90% заболевших до 2022 года не имели специфического лечения, одобренного FDA.

- Высокое ценовое давление со стороны плательщиков : исследование Национальной медицинской лаборатории (NLM) 2024 года отнесло Золгенсму к препаратам премиум-класса для лечения спинальной мышечной атрофии (СМА) из-за стоимости одной дозы в 2,1 млн долларов США. В результате значительная часть плательщиков, как правило, строго контролирует цены на такие высокие препараты и часто исключает эти варианты из своих планов возмещения расходов. Это не только снижает доступность и уровень проникновения на рынок лечения редких заболеваний, но и снижает рентабельность производителей передовых терапевтических препаратов.

Объем и прогноз рынка лечения редких заболеваний:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

10,35% |

|

Размер рынка базового года (2024) |

232,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

792,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения редких заболеваний:

Анализ сегмента типа препарата

Ожидается, что сегмент биологических препаратов займет наибольшую долю рынка – 53,8% – в течение анализируемого периода. Лидерство обусловлено, прежде всего, растущей популярностью прецизионной медицины при трудноизлечимых заболеваниях. Кроме того, биоаналоги, являясь частью этой категории, становятся перспективными кандидатами для государственных программ, направленных на повышение доступности лекарственных средств, что делает их широко принятыми и коммерциализированными активами в этом секторе. Более того, репутация сегмента как золотого стандарта соответствия требованиям подтверждается одобрением FDA Bkemv и Soliris в качестве взаимозаменяемых биоаналогов для лечения редких заболеваний в мае 2024 года.

Анализ сегмента заболеваний

Сегмент гематологических заболеваний, как ожидается, будет удерживать самую высокую долю выручки на рынке – 45,4% в период с 2025 по 2037 год. Высокая распространенность и смертность от этих заболеваний, таких как серповидноклеточная анемия, гемофилия и пароксизмальная ночная гемоглобинурия, особенно среди детей, являются основными факторами роста, обусловливающими доминирование. Согласно исследованию «Глобальное бремя болезней» (GBD), общее количество рождений детей и людей с серповидноклеточной анемией увеличилось на 13,7% и 41,4% соответственно в мире с 2000 по 2021 год. С другой стороны, клинически доказанная эффективность генной и клеточной терапии привлекает больше капитала в разработку новых лекарственных препаратов в этой области медицины.

Анализ сегмента пациентов

Прогнозируется, что к концу 2037 года детская возрастная группа станет ведущим сегментом пациентов на рынке, а её доля достигнет 67,9%. Согласно публикации журнала «Journal of Pediatric Nursing» за 2023 год, 50–75% всех РЗ приходится на детей. Кроме того, другое исследование NLM, проведённое в том же году, показало, что в период с 2000 по 2021 год смертность от серповидноклеточной анемии среди детей младше 5 лет составила 81 100 человек, что выше показателя смертности по другим причинам. Эти данные подтверждают, почему основная активность сектора сосредоточена именно в этом сегменте, что подтверждает его лидирующие позиции.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип препарата |

|

Заболевания |

|

Пациент |

|

Способ применения |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения редких заболеваний – региональный анализ

Обзор рынка Северной Америки

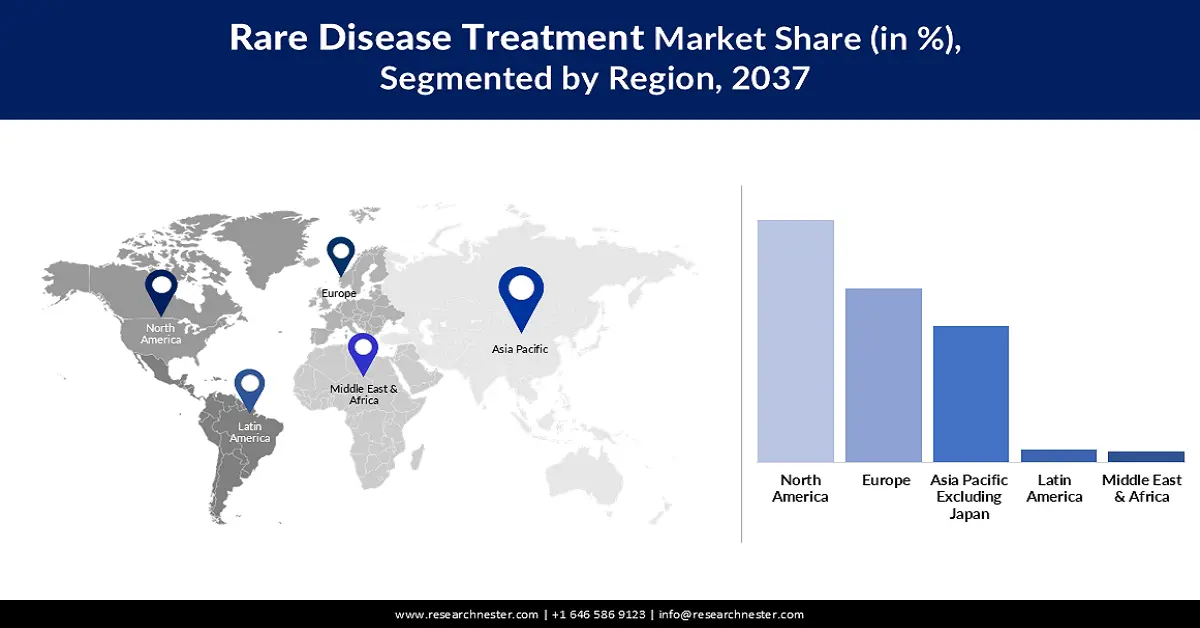

Ожидается, что Северная Америка будет доминировать на рынке с долей 57,6% в течение всего рассматриваемого периода. Более высокая заболеваемость редкими лекарственными препаратами (RD) по сравнению с другими регионами Тихоокеанского региона является основным фактором роста в этой области. Наличие ведущих компаний и поддерживающая государственная политика также являются движущей силой развития региона в этом секторе. В качестве подтверждения такой поддержки в отчете FDA за 2024 год были отмечены бенефициары и положительное влияние Закона об орфанных препаратах на будущую разработку лекарств для редких заболеваний на рынке США. Он предусматривает освобождение от платы за рецептурные препараты на сумму до 3 млн долларов США и 7 лет эксклюзивного права на продажу новых препаратов, одобренных FDA.

Растущий фонд пациентов в США требует разработки и расширения производственных мощностей на рынке лечения редких заболеваний. Об этом свидетельствует отчет FDA за 2024 год, в котором отмечается, что число людей, страдающих редкими заболеваниями, в стране достигло 30 миллионов. Кроме того, США обладают развитой медицинской системой, предлагающей адекватную инфраструктуру для использования диагностических инструментов и услуг нового поколения, что способствует развитию отрасли в регионе. Более того, своевременная регистрация продуктов, появление методов лечения на основе CRISPR и высокая осведомленность общественности в США стимулируют развитие этого сектора.

Примерно каждый двенадцатый житель Канады страдает редким заболеванием, что обусловливает острую необходимость в эффективных методах лечения и профилактики. С другой стороны, для борьбы с этим дефицитом в 2023 году правительство страны запустило Национальную стратегию по дорогостоящим лекарственным препаратам для лечения редких заболеваний, которая субсидирует закупки лекарств, обеспечивая одновременно доступность лекарств для пациентов и прибыльность для производителей. Более того, на препараты, представленные на рынке, приходится около одной десятой от общего объема продаж лекарств в Канаде, что свидетельствует о благоприятной рыночной ситуации.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самый высокий среднегодовой темп роста в 11,5% к концу 2037 года. Такие темпы роста в этом секторе во многом обусловлены повышенным вниманием к расширению возможностей лечения редких заболеваний и увеличением государственных и частных инвестиций в здравоохранение. В частности, в Китае, Индии, Вьетнаме и Индонезии растущая тенденция к производству максимальных объемов биологических препаратов значительно стимулирует развитие сектора в Азиатско-Тихоокеанском регионе. Более того, оптимизация клинических испытаний и обновленные механизмы регулирования способствуют массовой коммерциализации ранних терапевтических возможностей для борьбы со смертностью от прогрессирования заболеваний.

Япония — один из самых популярных центров инноваций и требовательная потребительская база на рынке Азиатско-Тихоокеанского региона. Растущий интерес страны к прецизионной медицине и амбициозная цель по преодолению ситуации с дефицитом лекарственных препаратов обусловливают необходимость выделения значительных бюджетных ассигнований на здравоохранение для этой категории пациентов. Усилия правительства по поддержке этой категории пациентов подтверждаются политикой Системы орфанных препаратов, которая обеспечивает 10-летнюю эксклюзивность на рынке, субсидии на НИОКР, покрывающие 50% расходов на клинические исследования, и ускоренную на 6 месяцев экспертизу по сравнению со стандартными препаратами.

В Китае рынок стабильно растёт благодаря росту числа случаев редких заболеваний и наличию централизованной системы здравоохранения. Кроме того, улучшение процессов получения соответствия требованиям за последние несколько лет привлекает масштабные инвестиции и более активное участие как отечественных, так и иностранных компаний в этом секторе. В качестве примера можно привести реформы нормативно-правового регулирования в Китае 2017 года, которые способствовали выводу на рынок более 50 многонациональных препаратов для лечения редких заболеваний, что было обусловлено ростом числа одобрений орфанных препаратов в 2022 году с 3 до более чем 30 в год до реформы.

Возможные возможности в ключевых ландшафтах

Страна | Ключевые примечания |

Южная Корея | 100% возмещение расходов на 167 определенных редких заболеваний |

Япония | Выделено 4% национального бюджета здравоохранения на исследования трудноизлечимых заболеваний. |

Индия | Пациентов среди 70 миллионов, из которых только 5% поставлен правильный диагноз. |

Источник: Исследовательский отчет Нестера

Обзор европейского рынка

Ожидается, что рынок лечения редких заболеваний в Европе будет занимать ведущее положение в период с 2025 по 2037 год. Хорошо структурированная система возмещения расходов и регуляторные стимулы являются основными факторами роста в этом секторе, способствуя устойчивому развитию региона. Согласно отчету Европейского парламента за 2025 год, общая численность пациентов с редкими заболеваниями составляет 36 млн человек, что также способствует созданию привлекательной деловой среды для этого рынка. Кроме того, усилия правительства, направленные на поддержку рынка, включают создание в октябре 2024 года Европейского альянса по исследованию редких заболеваний (ERDERA), который будет финансировать исследования в области профилактики, диагностики и лечения редких заболеваний в объеме 447,3 млн долларов США до 2031 года.

Ожидается, что Германия станет лидером европейского рынка благодаря мощной инфраструктуре здравоохранения, способной обслуживать растущее число пациентов. В стране также имеется разветвленная сеть специализированных центров, включая ACHSE, которые обеспечивают раннюю диагностику, лечение и уход за пациентами. Более того, учитывая растущее внимание к разработке современных лекарственных препаратов и биологических препаратов нового поколения, ожидается, что в ближайшие годы страна будет стремительно развивать этот сектор.

Рынок лечения редких заболеваний во Франции в значительной степени обусловлен HAS и бюджетным распределением по принципу солидарности. Общенациональные усилия по укреплению существующих медицинских учреждений для раннего вмешательства и диагностики также способствуют росту прибыли в этой области. Ожидается, что в ближайшие годы растущие государственные и частные инвестиции в генную и клеточную терапию изменят существующие каналы развития в стране, одновременно привлекая больше международных инвесторов для инвестирования в эту сферу.

Возможные возможности для рынка

Инициатива | Ключевые примечания | Хронология |

Европейские справочные сети (ERN) | 1619 специализированных центров, расположенных в 382 больницах, для лечения редких, малораспространенных и сложных заболеваний и состояний, требующих высокоспециализированной медицинской помощи | 2017-2024 |

Совместные действия по интеграции Эрнста в национальные системы здравоохранения (JARDIN) | Получено 17,6 млн долларов США от программы EU4Health и 4,4 млн долларов США от государств-членов ЕС для содействия более широкому доступу пациентов | 2024-2027 |

Система управления клиническими пациентами 2.0 | Европейская комиссия запустила новую ИТ-платформу для улучшения поддержки ERN, что позволило сократить необходимость поездок пациентов. | 2024 |

Источник: Европейский парламент

Основные игроки рынка лечения редких заболеваний:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок препаратов для лечения редких заболеваний отличается высокой степенью консолидации: значительную долю рынка контролируют несколько биофармацевтических гигантов, таких как Pfizer, Roche, Takeda и Sanofi. Эти компании уделяют особое внимание укреплению своих портфелей в этой категории за счёт приобретения препаратов, зарегистрированных как орфанные, инноваций в области генной и клеточной терапии, а также стратегической экспансии в регионах для сохранения своего доминирования по чистой выручке в этом секторе. С другой стороны, несколько ключевых игроков из Азиатско-Тихоокеанского региона дебютируют на рынке, используя биоаналогичные пути и государственно-частные партнёрства.

Вот список ключевых игроков, работающих на рынке:

Название компании | Страна | Доля доходов (2037) |

Рош Холдинг АГ | Швейцария | 8,9% |

Новартис АГ | Швейцария | 8,1% |

Джонсон и Джонсон | НАС | 6,8% |

Пфайзер Инк. | НАС | 6,5% |

Санофи СА | Франция | 6,2% |

Takeda Pharmaceutical Co. | Япония | хх% |

Amgen Inc. | НАС | хх% |

Биоген Инк. | НАС | хх% |

Алексион | НАС | хх% |

Вертекс Фармасьютикалс | НАС | хх% |

Регенерон Фармасьютикалс | НАС | хх% |

CSL Беринг | Австралия | хх% |

Сарепта Терапевтика | НАС | хх% |

UCB SA | Бельгия | хх% |

Ипсен | Франция | хх% |

Chugai Pharmaceutical | Япония | хх% |

Кёва Кирин | Япония | хх% |

Лаборатории доктора Редди | Индия | хх% |

Samsung Biologics | Южная Корея | хх% |

Ниже приведены области деятельности каждой компании на мировом рынке:

Последние события

- В сентябре 2025 года компания Alexion объявила, что препарат Коселуго (селуметиниб) получил рекомендацию к одобрению в Европейском союзе (ЕС) для лечения симптоматических неоперабельных плексиформных нейрофибром (ПН) у взрослых пациентов с нейрофиброматозом 1 типа (НФ1).

- В июне 2025 года компания CSL Behring получила одобрение FDA на препарат Andembry , первый профилактический препарат, направленный на фактор XIIa, для лечения наследственного ангионевротического отека (НАО), предназначенный для ежемесячного применения у пациентов в возрасте от 12 лет и старше. Новый механизм действия препарата, подтверждённый тщательными клиническими испытаниями, позиционирует его как революционный вариант на конкурентном рынке.

- Report ID: 6667

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение редких заболеваний Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом