Перспективы рынка систем управления железными дорогами:

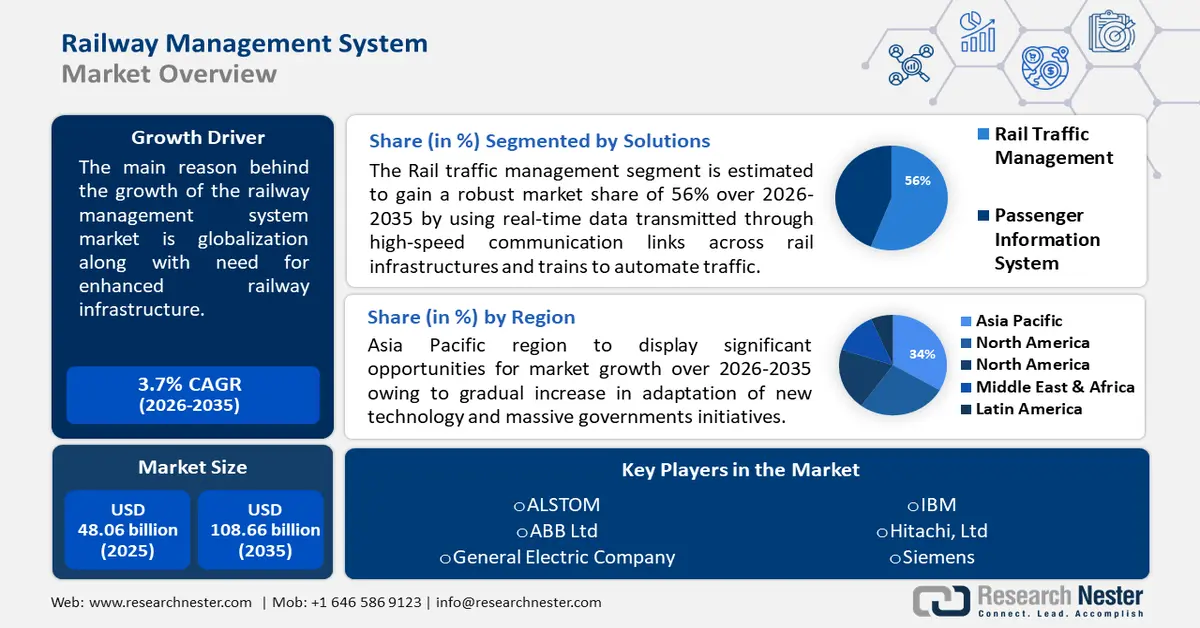

Объем рынка систем управления железными дорогами в 2025 году оценивался в 48,06 млрд долларов США и, как ожидается, превысит 108,66 млрд долларов США к 2035 году, увеличиваясь на 8,5% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка систем управления железными дорогами оценивается в 51,74 млрд долларов США.

Ожидаемый рост рыночной активности обусловлен транспортными заторами, вызванными износом железнодорожной инфраструктуры, что повышает потребность в надежных и эффективных системах управления перевозками . Эти последствия находятся под вопросом, поскольку растущая загруженность устаревшей железнодорожной инфраструктуры указывает на необходимость систем управления железными дорогами, которые улучшат планирование и пропускную способность, снизят загруженность и повысят общую эффективность рынка систем управления железными дорогами.

Помимо этого, к факторам, стимулирующим развитие рынка, относятся потребность в развитой транспортной системе и быстрое развитие городов. Железные дороги являются одним из важнейших факторов развития любого региона, поэтому критически важно уделять внимание развитию этого сектора. Кроме того, государственное финансирование играет ключевую роль в повышении стоимости рынка систем управления железными дорогами.

Ключ Система управления железной дорогой Сводка рыночной аналитики:

Региональные особенности:

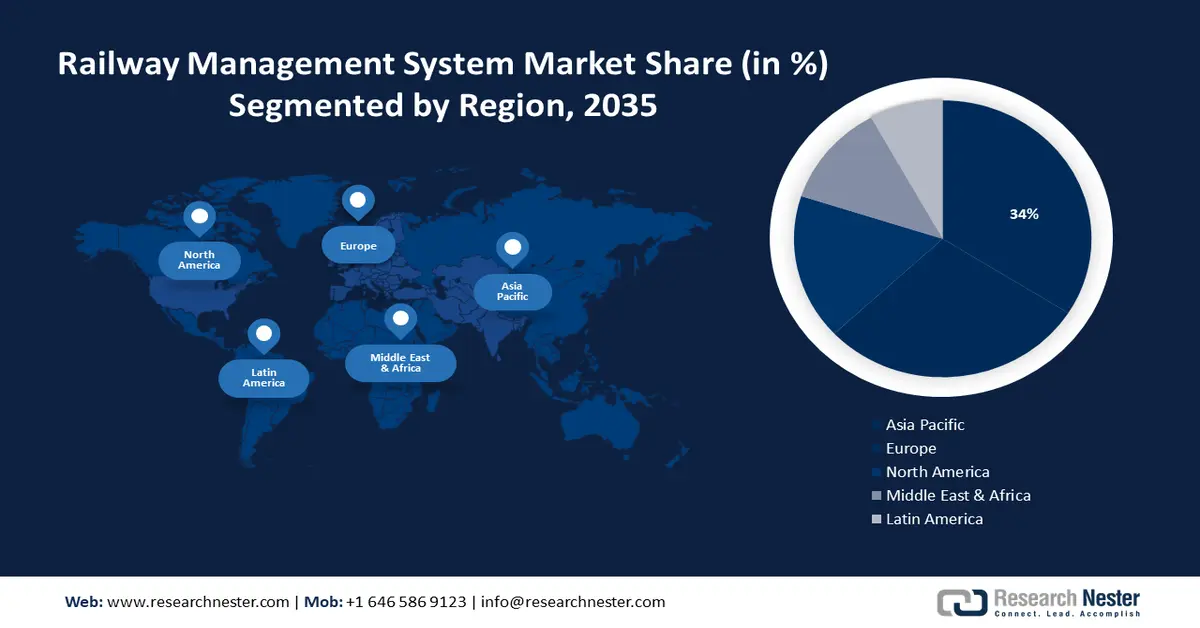

- К 2035 году доля рынка систем управления железными дорогами Азиатско-Тихоокеанского региона превысит 34%, чему будет способствовать растущее внедрение ИИ и масштабные государственные инвестиции в цифровую трансформацию и железнодорожную инфраструктуру.

- К 2035 году доля европейского рынка достигнет 29%, что обусловлено ориентацией Европы на цифровизацию, проекты «умных городов» и крупные инвестиции в НИОКР, повышающие эффективность и устойчивость.

Анализ сегмента:

- Ожидается, что доля облачных технологий на рынке систем управления железными дорогами достигнет 74% к 2035 году благодаря более быстрому развертыванию, снижению затрат на установку и улучшению управления данными в облаке.

- Ожидается, что сегмент управления железнодорожными перевозками на рынке систем управления железными дорогами будет демонстрировать уверенный рост до 2035 года благодаря централизованным системам управления, автоматизирующим железнодорожные перевозки и улучшающим связность.

Ключевые тенденции роста:

- Рост популярности умных городов во всем мире

- Резкий рост государственного финансирования и инвестиций в железнодорожный сектор

Основные проблемы:

- Высокие первоначальные затраты на развертывание

- Сложность из-за комплексного использования технологических элементов

Ключевые игроки:Alstom, ABB, Hitachi, Ltd., General Electric Company, IBM, Siemens, Bombardier, Thales, DXC Technology.

Глобальный Система управления железной дорогой Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 48,06 млрд долларов США

- Объём рынка в 2026 году: 51,74 млрд долларов США

- Прогнозируемый объём рынка: 108,66 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 34 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Япония, Германия, США, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка систем управления железными дорогами:

Драйверы роста

Глобализация наряду с необходимостью улучшения транспортной инфраструктуры - ожидается, что рынок систем управления железными дорогами значительно вырастет из-за увеличения спроса на перевозки из-за глобализации и быстрого старения транспортной инфраструктуры. Недавние отчеты Управления железных дорог и дорог (Великобритания) показывают, что из-за открытия линии Элизабет и проекта Barking Riverside к железнодорожной сети было добавлено 62,2 км электрифицированных путей. Чтобы соответствовать глобализации, этот рынок систем управления железными дорогами адаптировался к изменяющемуся мировому ландшафту. Глобализация привела к повышению спроса на эффективную транспортную инфраструктуру наряду с повышением скорости и безопасности. Железные дороги имеют этот контекст, поскольку это экономически эффективный и экологичный вид транспорта как для пассажиров, так и для грузов. Либеральные рынки грузовых железнодорожных перевозок, импровизированные транспортные сети и склонность к цифровизации - все это способствует росту рынка систем управления железными дорогами.

Растет популярность «умных» городов по всему миру: внедрение таких технологий, как большие данные, искусственный интеллект и машинное обучение, в городскую инфраструктуру, включая железнодорожные системы для «умных» городов. Спрос на эффективные и интегрированные транспортные системы, включая железные дороги, растет по мере того, как все больше городов внедряют инициативы «умных» городов. Такое слияние повышает эксплуатационную эффективность, улучшает качество обслуживания пассажиров и эффективность использования ресурсов. По некоторым данным, объем рынка железнодорожных технологий в среднем составил 116 миллиардов евро в период с 2020 по 2022 год. По мере развития «умных» городов растет и спрос на эффективные и технологически продвинутые железнодорожные системы, что стимулирует развитие рынка систем управления железными дорогами.

Резкий рост государственного финансирования и инвестиций в железнодорожный сектор. Увеличение государственных инвестиций в проекты модернизации железнодорожной инфраструктуры способствует внедрению передовых технологий, таких как системы сигнализации и решения по предиктивному техническому обслуживанию. Инвестиции в железные дороги, одну из 34 инфраструктур страны, в период с 2018 по 2022 год составили около 126 миллиардов долларов США. Основными движущими силами рынка являются снижение затрат и повышение энергоэффективности, улучшение транспортной доступности пригородов и городов, развитие туризма и сокращение объемов железнодорожных перевозок. Вложение государственных средств в железнодорожный сектор также стимулирует сотрудничество между государственным и частным секторами, стимулируя инновации и создавая возможности для компаний, специализирующихся на рынке систем управления железными дорогами, для разработки и внедрения своих решений.

Проблемы

Первоначальные затраты на развертывание высоки . Расходы, связанные с финансированием проекта системы управления железными дорогами, могут стать существенным фактором, сдерживающим рост рынка систем управления железными дорогами. Значительные капитальные затраты (CAPEX) в сочетании с растущими первоначальными затратами на установку, несомненно, являются препятствием для широкого внедрения систем управления железными дорогами. Они требуют значительных первоначальных инвестиций в установку полевых устройств, замену устаревшей инфраструктуры, организацию сетей передачи данных между конечными пользователями и управление интеграцией новых и существующих систем на территории железной дороги.

Сложность, обусловленная интегрированным использованием технологических элементов. Эта проблема возникает из-за необходимости гибкой интеграции множества технологий в сфере железнодорожных перевозок, что приводит к сложному взаимодействию систем и дилеммам совместимости. Тщательное планирование крайне важно для обеспечения бесперебойной работы различных систем, таких как управление железнодорожным движением, управление активами, системы контроля и сети связи. Учитывая стремительное развитие новых технологий, управление их взаимодействием приобретает первостепенное значение для поддержания эксплуатационной эффективности, соблюдения протоколов безопасности и надежности железнодорожной системы.

Размер и прогноз рынка систем управления железными дорогами:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,5% |

|

Размер рынка базового года (2025) |

48,06 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

108,66 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем управления железными дорогами:

Анализ сегмента услуг

Сегмент системной интеграции должен доминировать на рынке систем управления железными дорогами, доля которого составит около 48% к концу 2035 года. Рост сегмента можно объяснить их помощью в выявлении необходимости модернизации и адаптации для поддержки интеллектуального программного обеспечения железных дорог в текущей инфраструктуре и избежании ее ограничений. Этот сегмент может обеспечить множество преимуществ, включая импровизированную эффективность операционной деятельности, повышенную безопасность в различных секторах и повышенную надежность железнодорожных операций. Этот процесс будет включать интеграцию общественности и технологий для создания высокопроизводительных железных дорог. В отчетах Европейской комиссии говорится, что проект IntegRail повысил надежность до 50%, 30% неисправностей были улучшены и 10% сокращены затраты на сокращение. Системная интеграция обеспечивает бесперебойную работу новых технологий и постепенно снижает риски безопасности, связанные с интеграцией сложностей. Путем определения условий проектирования и эффективного управления процессами изменений системная интеграция обеспечивает успешное принятие решений на интегрированных железных дорогах. Кроме того, она помогает снизить риски, повысить эксплуатационную эффективность и обеспечивает плавный переход между текущими и будущими условиями эксплуатации.

Анализ сегмента развертывания

Ожидается, что к 2035 году доля облачных решений на рынке систем управления железными дорогами превысит 74%. Наряду с ростом популярности облачных программ управления железными дорогами в глобальном масштабе, наблюдается сопутствующее улучшение хранения, обработки и управления данными в режиме реального времени на облачных платформах. Согласно отчётам, 45% этих проектов были выполнены быстрее на североамериканских железных дорогах. Переход на облачную систему для железных дорог осуществляется с целью избежать сложностей интеграции, снизить затраты на установку и ускорить развертывание программного обеспечения по сравнению с традиционными локальными решениями.

Анализ сегмента решений

Ожидается, что к концу 2035 года доля рынка систем управления железнодорожным движением превысит 56%, а объём составит около 6574,12 млн долларов США. Все железнодорожные операции регулируются централизованной системой управления. Она использует данные в режиме реального времени, передаваемые по высокоскоростным каналам связи между железнодорожной инфраструктурой и поездами, для автоматизации движения с помощью системы управления транспортом. Управление железнодорожным движением включает в себя планирование движения поездов, управление движением, сигнализацию и маршрутизацию. Международный союз железных дорог сообщил, что компании столкнулись с большим сокращением перевозок в 2020 году, чем в 2019 году. Сотрудничество между правительствами, частными структурами и международными организациями обеспечивает улучшение связности, развития и экологичных транспортных решений.

Наш углубленный анализ мирового рынка систем управления железными дорогами включает следующие сегменты:

Решения |

|

Услуги |

|

Развертывание |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем управления железными дорогами:

Взгляд на Азиатско-Тихоокеанский регион

Ожидается, что к 2035 году доля выручки в секторе Азиатско-Тихоокеанского региона составит 34%. Рост рынка в регионе также обусловлен постепенной адаптацией новых технологий, таких как искусственный интеллект, а также масштабными государственными инициативами, такими как резкий рост инвестиций в цифровую трансформацию и расширение железных дорог в странах Азиатско-Тихоокеанского региона. На недавно прошедшем заседании Экономической и социальной комиссии для Азии и Тихого океана в Нью-Дели был представлен проект программы цифровизации железнодорожного транспорта, которая, как ожидается, вступит в силу к 2030 году.

Китай имеет влиятельную железнодорожную транспортировку на дальние расстояния. К 2021 году длина его железных дорог уже превысила 155 000 км, что делает его вторым по величине в мире. Прогнозировалось, что к концу 2022 года в Китае будет создана первая в мире бесшовная резервная сеть с высокой доступностью. Кроме того, как обсуждалось ранее, Япония, будучи крупнейшей технологической страной в Азии, регулярно внедряет инновационные технологии, которые помогают в улучшении железнодорожной инфраструктуры. Оптимизация железнодорожных операций экономичным способом, как правило, является ключевым фактором для упорядочения эффективности на железных дорогах страны. Например, в 2022 году японская Hitachi в партнерстве с итальянской Trenitalia запустила новый современный высокоскоростной гибридный поезд, который может переключаться между аккумулятором, электричеством или дизельным топливом и может работать как на электрифицированных, так и на неэлектрифицированных линиях.

Европейские взгляды

К концу 2035 года ожидается, что рынок систем управления железными дорогами Европы захватит около 29% доли выручки и займет вторую позицию с долей в 65,12 млн долларов США из-за своей ключевой роли в повышении пропускной способности, эффективности, безопасности и устойчивости, удерживая сегмент системной интеграции. В этом регионе наблюдается видимая склонность к цифровизации в сочетании с основными факторами, стимулирующими рост этого рынка в этом регионе, включая развитие городской транзитной железнодорожной инфраструктуры, проекты умных городов с использованием передовых технологий и высокие инвестиции в сектор исследований и разработок, что еще больше усиливает расширение рынка. Согласно нашему исследованию, европейский рынок занимает до 55% всего существующего мирового рынка управления поездами и управления движением. Первыми пионерами в этой области являются компании, внедрившие технологию движущихся блоков, которые подают сигналы в очереди, что позволяет увеличить пропускную способность на 18%, и полностью автономные операции, которые повысили пропускную способность и безопасность.

Для достижения цели повышения эффективности, устойчивости и производительности железнодорожного транспорта, объём финансирования в 2021 году должен был примерно вдвое превысить объём финансирования в 2020 году, то есть достичь 34 млн долларов США. Ожидалось, что с началом 2024 года объём финансирования увеличится до 50 млн долларов США. Пятилетний бюджет программы составил 200 млн долларов США.

С другой стороны, во Франции наблюдается рост рынка систем управления железными дорогами благодаря развитию туристической отрасли. Как международные, так и внутренние пассажиры предпочитают путешествовать на поезде. По некоторым данным, Франция готовится получить доход в размере 6 миллиардов долларов США только от бронирования билетов.

Участники рынка систем управления железными дорогами:

- АЛЬСТОМ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АББ Лтд.

- Компания General Electric

- Cisco Systems Inc.

- IBM

- Сименс

- Фалес

- Бомбардир

- Технология DXC

- Индра

Последние события

- Alstom — Контракт с Alstom составляет около 1 миллиарда долларов США. Компания планирует построить ещё 23 поезда VLocityTM для дислокации в штате Виктория, Австралия. Ожидается, что местные поставщики в этом районе сыграют ключевую роль в поставках запчастей, капитальном ремонте, профилактическом обслуживании и ремонте колёсных механизмов.

- Siemens Ltd. - Выручка Siemens Ltd за первый квартал 2024 года, завершившийся 31 декабря 2023 года, составила 40 миллиардов долларов США, что на 22% больше, чем в предыдущем году.

- Report ID: 6104

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Система управления железной дорогой Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.