Перспективы рынка защитной упаковки:

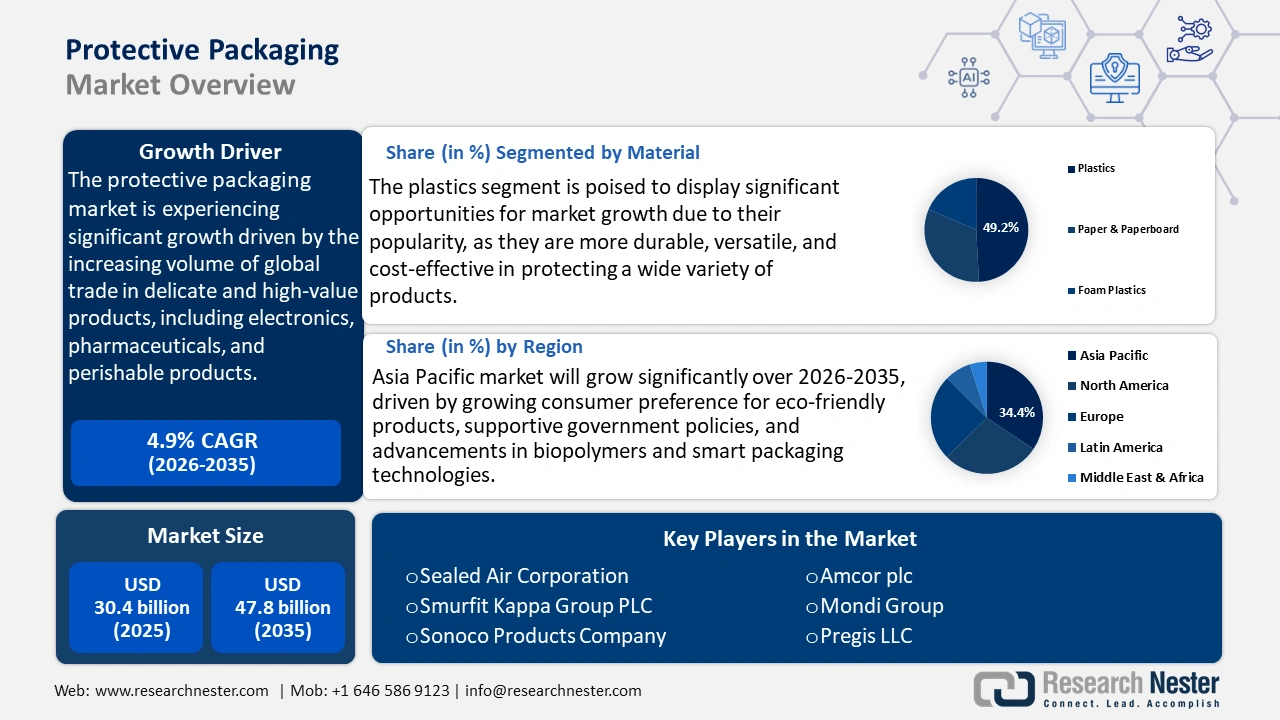

Объем рынка защитной упаковки в 2025 году оценивался в 30,4 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 47,8 млрд долларов США, увеличиваясь в среднем на 4,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка защитной упаковки оценивается в 31,7 млрд долларов США.

Ожидается, что рынок защитной упаковки в прогнозируемые годы будет демонстрировать тенденцию к росту, в первую очередь за счет увеличения объема мировой торговли деликатными и дорогостоящими товарами, включая электронику, фармацевтические препараты и скоропортящиеся продукты. По данным Бюро транспортной статистики США, стоимость трансграничных грузоперевозок между США, Канадой и Мексикой в 2024 году составила 1,6 трлн долларов США, что на 1,8% больше, чем в 2023 году. При этом наземные виды транспорта (автомобильные и железнодорожные) составили 77,1% от общей стоимости груза. Этот рост подчеркивает увеличение частоты и дальности перевозок, что требует расширения возможностей защиты при транспортировке для снижения повреждений во время транспортировки и обработки. Кроме того, промышленные изменения в модели региональной дистрибуции и доставки «точно в срок» направлены на внутреннюю логистику, в которой защитная упаковка является решающим фактором. Защитная упаковка не только обеспечит безопасность продукции при транспортировке, но и будет способствовать устойчивому развитию за счет сокращения отходов и затрат. Это подчеркивает возросшую важность защитной упаковки для максимального повышения эффективности каналов поставок и соответствия экологическим целям, которые являются центральными для требований новых моделей промышленной дистрибуции.

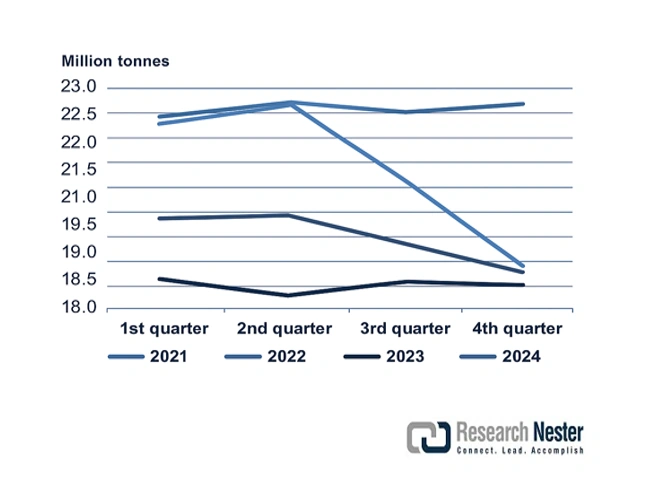

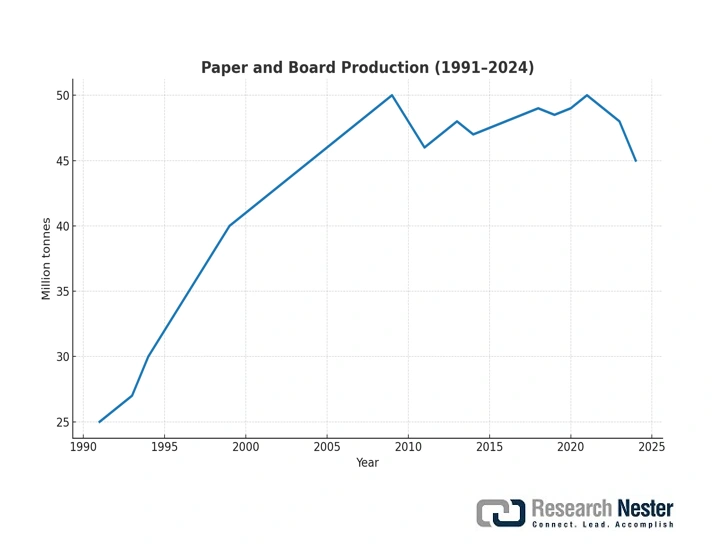

Цепочки поставок реагируют на растущий спрос за счет роста индексов цен производителей и производственной активности. Бюро статистики труда США сообщило, что индекс цен производителей гофрированного картона в листах и рулонах вырос примерно на 331,80 в июне 2024 года до 348,40 в июне 2025 года. Аналогичным образом, индекс цен производителей гофрированных транспортных контейнеров составил 326,617 в июле 2024 года и 356,022 в июле 2025 года. Такие индексы указывают на то, что производители упаковки сталкиваются со значительным напряжением затрат и указывают на необходимость постоянных инвестиций в производственные мощности для удовлетворения растущего спроса. Кроме того, согласно отчету CEPI Preliminary Statistics 2024, производство бумаги и картона в странах-членах CEPI увеличилось на 5,2% в 2024 году до оценочных 77,8 млн тонн. Это уверенное восстановление после предыдущего спада и позитивный показатель роста спроса на все основные сорта бумаги и картона. К другим крупным странам-производителям, где наблюдались аналогичные тенденции роста, относятся США, Китай, Индия, Бразилия, Канада и Южная Корея, где темпы роста составили от 1,5% до 5,5%. Это восстановление отражает растущую роль бумажных материалов, в том числе используемых в защитной упаковке, в мировой торговле и цепочках поставок. В совокупности эта динамика подтверждает идею о том, что рост рынка защитной упаковки обусловлен активным ростом цепочек поставок, высокими производственными мощностями, ростом затрат на производство и активизацией мировой торговли.

( Источник: cepi.org )

( Источник: cepi.org )

Рынок защитной упаковки: факторы роста и проблемы

Драйверы роста

- Расширение производства экологичной химической продукции: ожидается, что к 2027 году объём рынка экологичной химической продукции достигнет 10 миллиардов долларов США, что является прямым следствием роста спроса на экологически устойчивые и биотехнологические химические продукты. Согласно отчёту Международного энергетического агентства (МЭА) за 2023 год, этот рост можно объяснить более широким использованием возобновляемого сырья и переходом к так называемой экономике замкнутого цикла, которая оказывает меньшее негативное воздействие на окружающую среду. Спрос на защитную упаковку также растёт, поскольку производители химической продукции заинтересованы в биоразлагаемых и перерабатываемых упаковочных материалах, используемых с экологичной химической продукцией. Например, компания Greenchemicals SRL специализируется на экологически чистых и нетоксичных полимерных составах. Компания ориентирована на высокие экологические показатели, механические характеристики и соответствие высоким требованиям (REACH, CLP, RoHS). Предлагаемые ею упаковочные решения позволяют извлекать вредные вещества из полимеров и превращать пластик в высококачественные, экологически чистые материалы. Движение продвигает использование экологичных и долговечных упаковочных материалов, и экономика развивается в соответствии с требованиями устойчивого развития.

- Зелёные инициативы и сокращение выбросов углерода: Устойчивое развитие приводит к инновациям в защитной упаковке, поскольку производители химической продукции стремятся сократить углеродный след. Согласно Модели сокращения отходов (WARM) версии 15, опубликованной Агентством по охране окружающей среды США, упаковочные материалы (гофрированная тара, бумага и пластик) явно включены в список и количественно оценивают их выбросы парниковых газов в течение их жизненного цикла. Модель учитывает потенциальную роль таких практик, как сокращение источников (например, облегчение упаковки), переработка и выбор материала, в значительном сокращении выбросов при производстве, транспортировке и утилизации упаковки. Это позволяет компаниям и политикам принимать обоснованные решения с целью снижения воздействия упаковки на окружающую среду и стимулирования устойчивого управления материалами. Указанный экологический императив также перестраивает дизайн упаковки, чтобы она изготавливалась из возобновляемых и перерабатываемых материалов, а также лёгких материалов, которые обеспечивают целостность продукта, соблюдая при этом конкретные квоты на сокращение выбросов.

- Увеличение мощностей по производству химической продукции: химическое производство в Азиатско-Тихоокеанском регионе растет со среднегодовым темпом роста 4,5% до 2030 года, что способствует росту спроса на защитную упаковку. В отчете Международного энергетического агентства по химическим веществам за 2023 год отмечается, что этот непрерывный рост был обусловлен ростом промышленных мощностей и внутреннего потребления. Возросшие объемы производства требуют использования упаковочных решений, которые гарантируют безопасность продукта при транспортировке и соответствуют новым нормативным требованиям. Например, компания Noah Chemicals разработала специальную индивидуальную упаковку, которая соответствует мерам предосторожности при обращении с опасными веществами. Их упаковка помогает обеспечить безопасное хранение и транспортировку и снижает вероятность загрязнения или повреждения без нарушения местных, государственных и федеральных стандартов. Этот рост мощностей приводит к инновациям и масштабному созданию упаковочных материалов, развитию рынка и совершенствованию в химической сфере.

Проблемы

- Многогранные и многомерные глобальные системы регулирования: производители защитной упаковки сталкиваются с серьёзной проблемой, связанной с многообразием и многообразием мировых систем регулирования. ВТО признаёт, что нетарифные сложности, такие как различия в законодательстве о химической безопасности и упаковке, задерживают доступ на рынок и увеличивают расходы на соблюдение требований. В 2022 году Китай принял дополнительные, более жёсткие нормы в области химической безопасности, что привело к шестимесячным задержкам в утверждении химических веществ для защитной упаковки, парализовав цепочки поставок и повлияв на потоки доходов. Эти различия в регулировании вынуждают производителей разрабатывать продукцию с учётом особенностей разных регионов, что затрудняет и удорожает производство. Гармонизация по-прежнему идёт медленно, что по-прежнему является препятствием для международной экспансии многих поставщиков.

- Недостаточная инфраструктура для поддержки производства устойчивой упаковки: Переход к устойчивой защитной упаковке требует высокого уровня производственной инфраструктуры, которая отсутствует в большинстве развивающихся рынков. Согласно Экологическому прогнозу ОЭСР 2023, страны Юго-Восточной Азии отстают от западных стран в создании заводов по производству биопластика и экологически чистой упаковки. Эта разница в инфраструктуре замедляет вывод на рынок экологичной упаковочной продукции и сдерживает расширение рынка и внедрение экологичных решений. Кроме того, ограниченность стартапов и неквалифицированной рабочей силы также ставит под сомнение потенциал развития индустрии устойчивой упаковки в рассматриваемых государствах и, следовательно, способность местных производителей удовлетворять растущие экологические потребности и потребности потребителей.

Размер и прогноз рынка защитной упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,9% |

|

Размер рынка базового года (2025) |

30,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

47,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка защитной упаковки:

Анализ сегмента материала

Ожидается, что к 2035 году сегмент пластиковых материалов достигнет самой большой доли рынка защитной упаковки – 49,2% – благодаря своей популярности, поскольку они более долговечны, универсальны и экономичны в защите широкого спектра продуктов. Разработка перерабатываемых и биопластиков также стимулирует рост спроса, поскольку производители ищут экологичные источники для замены традиционных материалов. Министерство энергетики США предполагает, что новые технологии в области пластиков приведут к появлению новых, более лёгких упаковочных материалов, которые позволят снизить выбросы при транспортировке и энергопотребление. Такое соотношение производительности и устойчивости способствует росту проникновения пластиков на рынок, особенно в сфере продуктов питания, напитков и электроники, где требования к защите окружающей среды и экологическому регулированию становятся всё более актуальными.

Полиэтилен (ПЭ) — это высокоэластичный, влагостойкий и прочный пластик, который чаще всего применяется в производстве пленок, пакетов и оберток. Полипропилен (ПП) более жесткий, плавится при более высокой температуре и более устойчив при использовании с жесткими контейнерами и многоразовой упаковкой. ПЭ и ПП вместе составляют основу доступных и эффективных упаковочных систем. Такие материалы также перерабатываются для повышения их экологичности в соответствии с нормативными требованиями к экологичной упаковке. Министерство энергетики США считает, что ПЭ и ПП можно более эффективно перерабатывать механически, что позволит сократить количество пластиковых отходов к 2030 году, что обеспечит стране лидерство и рост в области защитной упаковки. Прогнозируется, что к 2050 году мировое производство пластика резко возрастет как по общему объему производства, так и по потреблению на душу населения. Полиолефины, особенно полипропилен (ПП) и полиэтилен низкой плотности (ПНП), по-прежнему являются наиболее распространенными полимерами и занимают наибольшую долю производства в течение этого периода. Этот прогноз подчеркивает постоянно растущую и неослабевающую потребность в упаковке и потребительских товарах на основе полиолефинов во всем мире.

Анализ сегмента типа

Ожидается, что сегмент гибкой упаковки вырастет до 41,5% на рынке защитной упаковки в прогнозируемые годы благодаря своей гибкости, доступности и экологичности. Гибкая упаковка также предлагает лёгкие и компактные решения, позволяющие сократить транспортные расходы и отходы. Агентство по охране окружающей среды США (EPA) сообщает, что гибкая упаковка может значительно снизить выбросы углекислого газа по сравнению с жёсткой упаковкой, а также значительно сократить объём потребляемого материала. Гибкая упаковка позволяет таким отраслям, как производство продуктов питания, напитков и электронная коммерция, сохранять свежесть товаров и обеспечивать определённый уровень защиты от несанкционированного вскрытия. Эта гибкость в сочетании с растущей потребностью в использовании экологичной упаковки делает гибкую упаковку выдающимся драйвером роста.

Пакеты и пакеты практичны и удобны, они используются в пищевой промышленности, производстве напитков и здравоохранении, поскольку они лёгкие, их можно повторно запечатать, что продлевает срок годности продуктов питания и сокращает количество отходов. Ожидается, что гибкие пакеты сократят использование упаковочных материалов, что также является частью программы устойчивого развития. Стретч-плёнки и упаковочные материалы доминируют на промышленном и онлайн-рынке, обеспечивая высокую устойчивость груза и защиту при транспортировке. В совокупности эти подсегменты способствуют повышению экологической безопасности и увеличению доли гибкой упаковки на рынке.

Анализ сегмента функции

Прогнозируется, что сегмент амортизирующих материалов вырастет до 37,6% на рынке защитной упаковки в период с 2026 по 2035 год. Этот подсегмент играет важную роль в защите хрупких и чувствительных продуктов в таких отраслях, как электроника, здравоохранение и автомобилестроение. Пузырчатая пленка, вспененный материал и надувная упаковка – это материалы, поглощающие удары и защищающие от повреждений при транспортировке и погрузочно-разгрузочных работах. Растет спрос на надежные защитные решения в связи с ростом объема мировой торговли и усложнением цепочек поставок. Амортизирующие материалы также все чаще используются в пользу экологичных материалов, чтобы соответствовать более строгим экологическим нормам, как в отношении безопасности продукции, так и нормативных требований.

Наш углубленный анализ рынка защитной упаковки включает следующие сегменты:

Сегмент | Подсегмент |

Тип |

|

Материал |

|

Функция |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок защитной упаковки — региональный анализ

Обзор рынка Северной Америки

Прогнозируется, что североамериканский рынок защитной упаковки вырастет со значительной долей выручки в 28,3% в прогнозируемые годы, в основном за счет строгой общерегиональной политики в области устойчивого развития и управления отходами. Производители упаковки в настоящее время обязаны брать на себя инициативу по финансированию и управлению инициативами по переработке в рамках программ расширенной ответственности производителя (EPR), и это способствовало разработке новых экологически чистых материалов, включая биопластики, формованную целлюлозу, перерабатываемые полимеры и т. д. Недавние изменения в политике вынуждают производителей и дистрибьюторов перестраивать продукты и цепочки поставок в направлении циклической экономики. Например, законопроект 54 Сената Калифорнии требует, чтобы к 2032 году упаковка была перерабатываемой или компостируемой, с целевыми показателями по пластиковой упаковке в 30% к 2028 году, 40% к 2030 году и 65% к 2032 году. Такие изменения требуют от производителей и дистрибьюторов перестраивать продукты и цепочки поставок в свете циклической экономики. Согласно статистике Агентства по охране окружающей среды, за последние годы контейнеры и упаковка составляют около 28,1% от общего объёма твёрдых бытовых отходов. Именно поэтому важно повышать пригодность контейнеров и упаковки для вторичной переработки. Государственные стандарты также регламентируют порядок маркировки, переработки и утилизации защитной упаковки, чтобы снизить воздействие свалок и способствовать сохранению ресурсов.

К 2035 году рынок защитной упаковки в США, по прогнозам, будет доминировать в североамериканском регионе с наибольшей долей выручки благодаря бурно развивающейся электронной коммерции, которая вкладывает значительные средства в устойчивые упаковочные решения для минимизации воздействия на окружающую среду. Агентство по охране окружающей среды США (EPA) сообщает, что примерно 28,1% от общего объема твердых бытовых отходов составляют отходы упаковки, что привело к ужесточению правил в отношении того, что подлежит переработке. Кроме того, новые технологии, внедренные в отрасль, такие как автоматизированные упаковочные линии, также способствуют повышению ее эффективности. По данным Министерства энергетики США, растет потребность в легких и прочных упаковочных материалах для снижения углеродного следа. Эти факторы способствуют устойчивому развитию и инновациям на рынке защитной упаковки в стране.

Рынок защитной упаковки в Канаде , вероятно, значительно вырастет в североамериканском регионе, что связано с растущим акцентом на экологически безопасные упаковочные материалы и соответствием государственным политикам в области устойчивого развития. По данным Министерства окружающей среды и изменения климата Канады, упаковка составляет около 25% от общего объема отходов в Канаде, и предпринимаются усилия по увеличению переработки и внедрению принципов экономики замкнутого цикла. Кроме того, правительство Канады продвигает использование биоразлагаемых и компостируемых упаковочных материалов, что создало спрос в пищевой, фармацевтической и электронной промышленности. Внедрение интеллектуальной упаковки для улучшения отслеживания и защиты продукции можно считать технологическим достижением. Эти тенденции делают Канаду заметным игроком на рынке экологичных решений в области защитной упаковки.

Обзор рынка Азиатско-Тихоокеанского региона

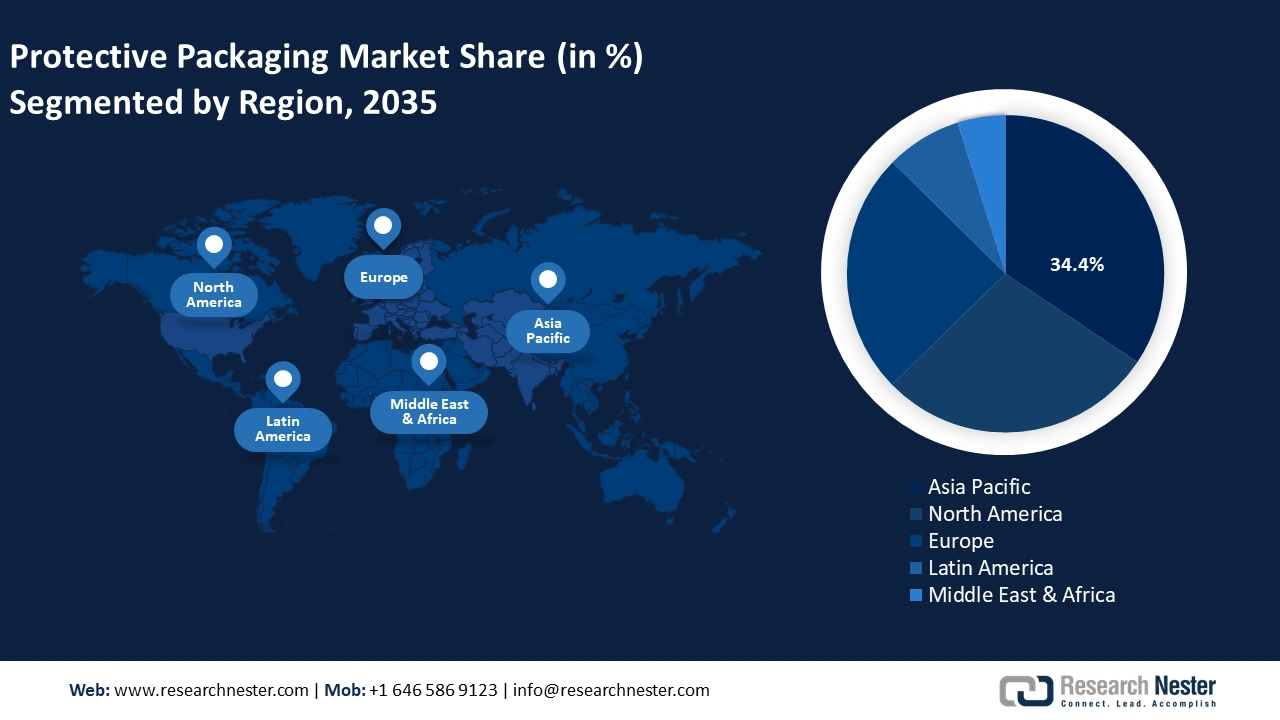

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке защитной упаковки с самой высокой долей выручки в 34,4% в период с 2026 по 2035 год. Этот рост объясняется крупным производственным сектором, усилением индустриализации и процветающим экспортным бизнесом. Электронная коммерция, электроника, автомобилестроение и здравоохранение указаны в качестве ключевых отраслей, требующих более передовых решений для защиты продукции при транспортировке. Согласно отчету Азиатского банка развития, интерес к инвестициям в «зеленый» бизнес в Азиатско-Тихоокеанском регионе растет благодаря совершенствованию политических рамок и внедрению инновационных «зеленых» технологий. Все это способствует быстрому росту рынка биоразлагаемой упаковки в регионе благодаря растущей потребности потребителей в экологически чистых продуктах, ужесточению законодательства и разработке биополимерных материалов. Более того, такие технологии, как автоматизация и интеллектуальная упаковка, могут способствовать повышению эффективности и улучшению отслеживания продукции. В недавнем исследовании Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) говорится, что управление отходами упаковки и деятельность, связанная с циклической экономикой, являются важнейшей областью, способствующей дальнейшему расширению рынка. В целом регион входит в число мировых лидеров по внедрению устойчивых и инновационных решений в области защитной упаковки.

Рынок защитной упаковки в Китае , по прогнозам, будет лидировать в регионе в прогнозируемые годы благодаря значительному росту отраслей электроники и электронной коммерции. Например, в 2021 году Китай стал крупнейшим рынком электронной коммерции с выручкой в 1,5 триллиона долларов США, опередив США. Этот быстрый рост электронной коммерции значительно увеличил спрос на высококачественные защитные упаковочные решения для обеспечения безопасности продукции во время транспортировки и обработки. Усилия правительства по обеспечению устойчивого развития в отношении окружающей среды привели к ужесточению правил использования и утилизации пластика. По данным Министерства экологии и окружающей среды, отходы упаковки составляют значительную часть твердых городских отходов, и необходимо больше усилий для переработки и использования биоразлагаемых ресурсов. В Китае объем твердых отходов, произведенных в городских районах, составил около 240 миллионов тонн в 2019 году, и большая часть состоит из отходов упаковки, включая пластик, бумагу, стекло и металлы. По данным правительства, сортировка и переработка являются важными видами деятельности по восстановлению полезных ресурсов, особенно упаковочных материалов. Эти два фактора в совокупности обеспечивают китайскому рынку стабильную позицию для роста в сфере защитной упаковки.

Ожидается, что рынок защитной упаковки в Индии существенно вырастет в прогнозируемые годы к 2035 году благодаря росту электронной коммерции, развитию организованной розничной торговли и развитию таких производственных отраслей, как фармацевтика, электроника и товары повседневного спроса. Министерство окружающей среды, лесного хозяйства и изменения климата подчеркнуло необходимость сокращения пластиковых отходов за счет использования устойчивых и компостируемых вариантов упаковки. Быстрая урбанизация и рост потребительского сознания в отношении экологичной упаковки также являются весьма значимыми факторами, стимулирующими рост рынка в стране. Более того, интеллектуальные и автоматизированные упаковочные технологии повышают эффективность цепочки поставок и безопасность продукции, усиливая потребность в поиске новых упаковочных решений. В совокупности эти факторы делают перспективы рынка Индии весьма позитивными.

Обзор европейского рынка

К 2035 году ожидается рост европейского рынка со значительной долей выручки в 24,7%, в основном за счет строгих экологических законов, таких как План действий ЕС по циклической экономике и Директива об одноразовых пластиковых изделиях, которые способствуют устойчивому развитию за счет использования перерабатываемых, многоразовых и биоразлагаемых упаковочных материалов. Растущие рынки электронной коммерции, автомобилестроения, фармацевтики и продуктов питания приводят к необходимости создания высокотехнологичных защитных упаковочных продуктов, которые помогают обеспечить целостность продукта во время транспортировки. В Великобритании рост поддерживается увеличением онлайн-продаж и программами правительства, такими как Стратегия ресурсов и отходов, которая способствует сокращению отходов упаковки и увеличению переработки. Немецкий рынок является наиболее подходящим выбором, поскольку его стоимость в 2024 году составляла 3,4 млрд долларов США, здесь действуют строгие законы об отходах упаковки и высокий спрос на экологически чистые продукты. Страна является лидером по внедрению технологий биоразлагаемой упаковки и циклической экономики. Европейский рынок защитной упаковки продолжит устойчиво расти благодаря соблюдению нормативных требований, достижению целей устойчивого развития, а также технологическим разработкам в области упаковочных материалов и интеллектуальных решений.

Основные игроки рынка защитной упаковки:

Рынок защитной упаковки отличается высокой конкуренцией, и основные игроки сосредоточились на устойчивом развитии, инновациях и географическом росте. В сфере интеллектуальных упаковочных решений и решений для автоматизации доминируют американские компании, такие как Sealed Air Corporation. Кроме того, Smurfit Kappa Group является примером европейской компании, использующей переработку и циклическую экономику. Чтобы соответствовать жестким экологическим нормам, японские компании Kuraray, Sekisui Chemical, Toyo Seikan и Mitsui Chemicals уделяют особое внимание инновациям в области высокопроизводительных материалов и устойчивой упаковки. Более того, чтобы удовлетворить потребности электронной коммерции и обрабатывающей промышленности, индийские и австралийские компании наращивают производство. Поглощения и слияния – обычное явление, поскольку компании стремятся расширить свою продукцию и рыночную базу.

Ведущие мировые производители защитной упаковки

Название компании | Предполагаемая доля рынка | Страна происхождения |

Корпорация Силед Эйр | 14,7% | США |

Smurfit Kappa Group PLC | 18,2% | Ирландия |

Компания Sonoco Products | 6,9% | США |

Амкор плс | 5,9% | Австралия |

Группа Монди | 5,6% | Великобритания |

ООО «Прегис» | хх% | США |

Huhtamaki Oyj | хх% | Финляндия |

Эссель Пропак Лтд. | хх% | Индия |

Supreme Industries Ltd. | хх% | Индия |

Synthetic Packers Pvt. Ltd. | хх% | Индия |

Pro-Pac Packaging Ltd. | хх% | Австралия |

Последние события

- В апреле 2024 года группа компаний 2M и Xampla объявили об историческом соглашении по расширению коммерциализации препарата Morro. Это партнерство использует производственные возможности 2M для коммерческого масштабирования новой технологии растительного белка Xampla на рынках продуктов питания, косметики и упаковки. Сотрудничество гарантирует наличие промышленных объемов Morro в условиях растущего спроса на заменители одноразового пластика. Производство осуществлялось на одном из европейских предприятий 2M, что позволило Xampla ускорить сроки внедрения и минимизировать углеродный след от дистрибуции.

- В сентябре 2023 года компания Xampla запустила свой ориентированный на потребителя бренд Morro – биоразлагаемый и компостируемый упаковочный материал растительного происхождения. Morro – это белковый продукт на основе горохового белка, имитирующий прочность и эластичность традиционного пластика, но при этом полностью без пластика, съедобный и компостируемый в домашних условиях. Продукция под этим брендом используется в пленках, пакетиках и покрытиях для упаковки продуктов питания и средств личной гигиены. Xampla заявляет, что Morro предлагает масштабируемое решение для решения проблемы нормативного давления, вызванного глобальными запретами на использование одноразового пластика. Это также стратегический шаг в позиционировании, направленный на привлечение экологически сознательных брендов и потребителей после запуска продукта.

- Report ID: 8160

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Защитная упаковка Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом