Перспективы рынка электросетевых систем:

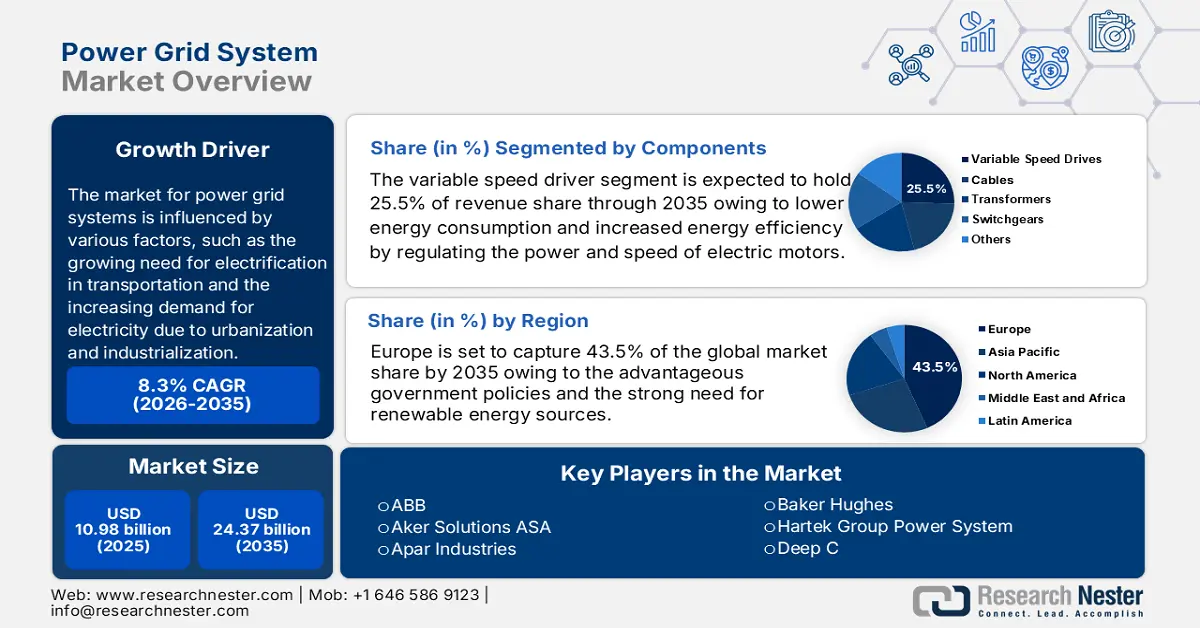

Объем рынка электросетевых систем в 2025 году превысил 10,98 млрд долларов США и, по прогнозам, к 2035 году достигнет 24,37 млрд долларов США, увеличившись среднегодовым темпом роста около 8,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка электросетевых систем оценивается в 11,8 млрд долларов США.

На рынок электросетей влияют различные факторы, такие как растущая потребность в электрификации транспорта, растущий спрос на электроэнергию в связи с урбанизацией и индустриализацией, расширение использования возобновляемых источников энергии, государственные инициативы по модернизации и обновлению устаревшей инфраструктуры электросетей, растущее внимание к надежности и устойчивости сетей, а также расширение инвестиций в технологии интеллектуальных сетей. В 2023 году Международное энергетическое агентство (МЭА) сообщило, что мировой спрос на электроэнергию вырос на 2,2%, что меньше роста в 2,4%, зафиксированного в 2022 году. Прогнозируется, что в течение следующих трёх лет мировой спрос на электроэнергию будет расти быстрее, в среднем на 3,4% в год до 2026 года.

Истощение запасов ископаемого топлива на суше, экономическая целесообразность шельфовых разработок и значительный технологический прогресс подталкивают операторов к глубоководной разведке и освоению месторождений. Это связано с открытием морских месторождений нефти, таких как в долине Кач в Индии, на месторождении Лиза в Гайане и на морском нефтепроводе Тупи в Бразилии, что предполагает возможность дополнительных запасов нефтепродуктов на шельфе.

Ключ Система электросетей Сводка рыночной аналитики:

Региональные особенности:

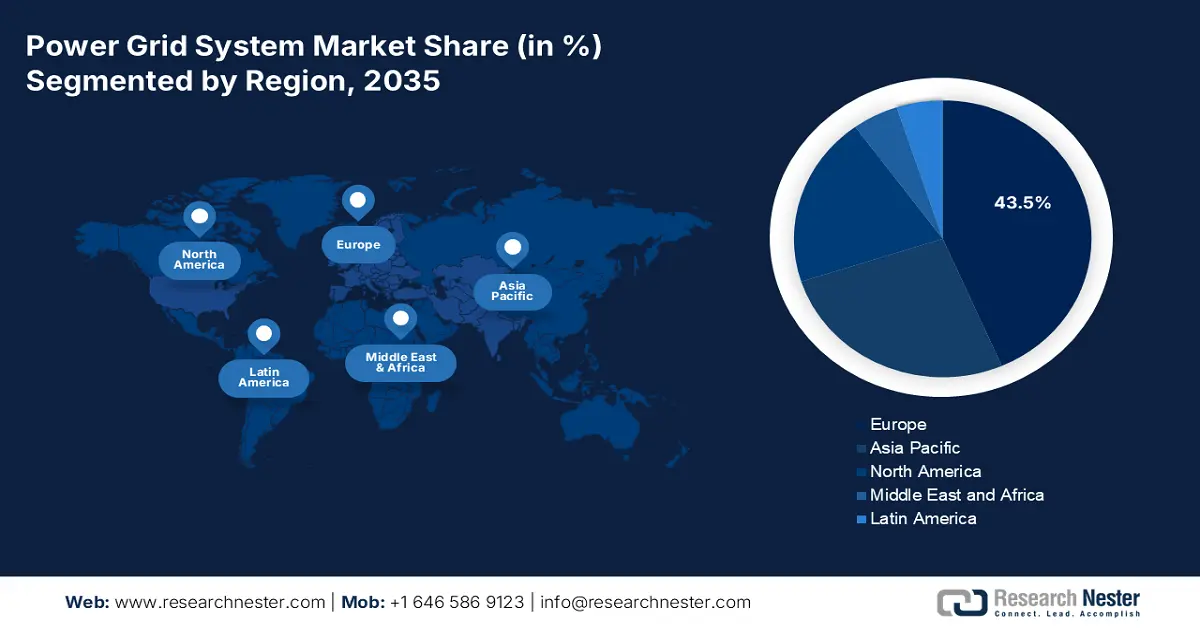

- Доля Европы на рынке электросетевых систем составляет 43,5%, чему способствуют выгодная государственная политика и активное внедрение возобновляемых источников энергии, что повышает перспективы роста до 2035 года.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент преобразователей частоты займет более 25,5% рынка электросетей благодаря растущему спросу на энергоэффективные решения и модернизацию сетей.

Ключевые тенденции роста:

- Проблемы конфиденциальности данных и кибербезопасности

- Растущая доступность и финансовая доступность технологий ветропарков

Основные проблемы:

- Выработка электроэнергии на суше с низкими затратами

- Сложная нормативная база

- Ключевые игроки:ABB, Aker Solutions ASA, Apar Industries, Baker Hughes, Hartek Group Power System, Deep C, DEME, General Electric, Intertek Group.

Глобальный Система электросетей Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 10,98 млрд долларов США

- Объем рынка в 2026 году: 11,8 млрд долларов США

- Прогнозируемый размер рынка: 24,37 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 43,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Германия, Китай, США, Франция, Великобритания.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка электросетевых систем:

Драйверы роста

Вопросы конфиденциальности данных и кибербезопасности: Растущая обеспокоенность по поводу конфиденциальности данных и кибербезопасности оказывает существенное влияние на рынок систем электросетей, особенно в связи с интеграцией интеллектуальных технологий. Растущая цифровизация и взаимосвязанность электросетей повысили их уязвимость к киберугрозам, что потребовало значительных инвестиций в меры кибербезопасности. В 2024 году коммунальные предприятия США столкнулись с ростом числа кибератак на 7% по сравнению с аналогичным периодом 2023 года: в среднем по состоянию на август было зафиксировано 1162 атаки, что выше, чем 689 в предыдущем году. Эта тенденция подчеркивает растущие угрозы для критически важной инфраструктуры по мере цифровизации электросетей.

Правительства по всему миру внедряют строгие стандарты кибербезопасности для защиты электросетей. Например, стандарты защиты критической инфраструктуры Североамериканской корпорации по надёжности электроснабжения (NERC-CIP) предписывают операторам электросетей комплексные меры кибербезопасности. В ответ на растущие угрозы регулирующие органы усиливают надзор и требуют от коммунальных предприятий внедрения надёжных методов кибербезопасности для защиты критически важной инфраструктуры.- Растущая доступность и финансовая доступность технологий ветроэнергетики: Энергосети должны модернизироваться для поддержки переменных источников возобновляемой энергии (ПВИЭ), поскольку ветроэнергетика становится более доступной и популярной, чтобы поддерживать стабильность, эффективность и устойчивость. Глобальная средняя приведенная стоимость электроэнергии (LCOE) для наземной ветроэнергетики снизилась на 69% со 107 долларов США/МВт⋅ч до 33 долларов США/МВт⋅ч в период с 2010 по 2022 год. Стоимость наземной ветроэнергетики снизилась до 30–50 долларов США/МВт⋅ч, в то время как для морской ветроэнергетики, по прогнозам, к 2030 году она достигнет 50–80 долларов США/МВт⋅ч. Ветроэлектростанции становятся все более конкурентоспособными по сравнению с электрогенерацией на основе ископаемого топлива, что стимулирует инвестиции в расширение и модернизацию сетей.

По мере того, как технологии ветроэнергетики становятся доступнее и шире, растёт спрос на передовые системы электроснабжения. Операторы электросетей и коммунальные службы должны инвестировать в интеллектуальные сети, системы накопления энергии и цифровые решения для эффективного управления растущей долей ветроэнергетики. Переход к будущему, основанному на возобновляемых источниках энергии, ускоряется, поэтому модернизация энергосистем становится важнейшим приоритетом для обеспечения энергетической безопасности и устойчивого развития.

Проблемы

Низкозатратная береговая генерация электроэнергии: даже при отсутствии финансовой поддержки и снижении цен на нефть, стоимость производства электроэнергии на морских ветровых электростанциях, геотермальных и гидроэлектростанциях, а также на объектах, работающих на биомассе, сопоставима или даже ниже, чем стоимость производства электроэнергии на газовых, угольных и бензиновых электростанциях. Более того, стоимость электроэнергии, вырабатываемой с помощью солнечной и ветровой энергии, снизилась, что делает использование этих ресурсов более экономичным по сравнению с некоторыми другими возобновляемыми источниками энергии во всем мире. Кроме того, производство электроэнергии на морских нефтегазодобывающих объектах значительно дороже, чем производство энергии с использованием традиционных источников, таких как уголь, газ и нефть.

Сложная нормативная база: электросетевая система должна подчиняться множеству нормативных актов, поскольку охватывает множество стран и регионов. В разных юрисдикциях правила передачи, распределения и подключения объектов возобновляемой энергии существенно различаются. Операторы сетей сталкиваются с дополнительной эксплуатационной нагрузкой, связанной с обеспечением соблюдения местных норм. Им необходимо бесперебойно координировать трансграничную передачу электроэнергии, учитывая неравномерность нормативно-правовой базы. Сроки реализации проектов увеличиваются из-за необходимости получения многочисленных разрешений на модернизацию существующей инфраструктуры. Интеграция чистой энергии и инновации в сетевых технологиях затрудняются этой сложной нормативно-правовой базой.

Размер рынка электросетевых систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,3% |

|

Размер рынка базового года (2025) |

10,98 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

24,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем электроснабжения:

Компонент (кабели, преобразователи частоты, трансформаторы, распределительные устройства)

На рынке электросетевых систем сегмент преобразователей частоты, как ожидается, будет занимать доминирующее положение, обеспечивая более 25,5% выручки к 2035 году благодаря снижению энергопотребления и повышению энергоэффективности за счёт регулирования мощности и скорости электродвигателей. Эта технология обеспечивает более эффективное управление технологическими процессами, снижение затрат на техническое обслуживание и увеличение срока службы оборудования. Преобразователи частоты приобрели популярность в таких отраслях, как обрабатывающая промышленность, нефтегазовая и горнодобывающая промышленность, благодаря растущей потребности в энергоэффективных решениях.

В связи с ростом числа проектов модернизации сетей и стремлением к интеллектуальному управлению энергопотреблением, частотно-регулируемые приводы (ЧРП) станут ключевым компонентом расширения рынка электросетевых систем. Ожидается, что инвестиции в промышленную автоматизацию и энергоэффективность будут способствовать дальнейшему ускорению этого роста. Объём прямых инвестиций в мировую отрасль промышленной автоматизации в 2024 году превысил общий объём инвестиций за весь 2023 год и приближается к рекордному объёму инвестиций в 2021 году. По состоянию на 20 сентября компании прямых инвестиций и венчурного капитала инвестировали 14,87 млрд долларов США по сравнению с 7,17 млрд долларов США за весь 2023 финансовый год.

Применение (собственная генерация, ветроэнергетика)

Судя по заявке, сегмент внутренней генерации на рынке электросетевых систем, вероятно, займет заметную долю к концу 2035 года благодаря распределённым энергетическим системам и росту популярности самостоятельной генерации. Производство электроэнергии для нужд конкретного субъекта, например, коммерческих или промышленных предприятий, называется внутренней генерацией. Это даёт предприятиям больший контроль над энергоснабжением, снижает их зависимость от сети и позволяет им удовлетворять свои потребности в энергии по более доступной цене. Прогнозируется, что сегмент внутренней генерации останется доминирующим на рынке электросетевых систем в связи с растущим спросом на чистую и надёжную энергию.

Наш углубленный анализ мирового рынка электросетевых систем включает следующие сегменты:

Компонент |

|

Приложение |

|

Глубина |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка электросетевых систем:

Анализ рынка Европы

Ожидается, что к 2035 году доля европейского региона в общем объёме рынка электросетевых систем превысит 43,5% благодаря эффективной государственной политике и острой потребности в возобновляемых источниках энергии. Развитие возобновляемых источников энергии является приоритетным направлением для большинства европейских стран. Такие страны, как Великобритания, Норвегия, Нидерланды, Германия и другие, лидируют в наращивании мощностей в области возобновляемой энергетики. Развитию подводного сектора способствует Европейская ветроэнергетическая инициатива (EWI) – научно-исследовательская организация в области возобновляемой энергии, созданная для развития ветроэнергетики в Европе.

Например, в 2023 году 24,5% от общего объема энергии, потребляемой в Европейском союзе, приходилось на возобновляемые источники. По оценкам, эта доля выросла на один процентный пункт с 2022 года, при этом основным фактором роста остается активное расширение поставок возобновляемой электроэнергии. Кроме того, небольшое снижение потребления невозобновляемой энергии в 2023 году увеличивает эту долю. Для достижения нового минимального целевого показателя ЕС в 42,5% к 2030 году потребуется удвоить темпы внедрения возобновляемых источников энергии, наблюдавшиеся в течение последних десяти лет, и провести более масштабную реорганизацию европейской энергетической системы.

По мере того, как электромобили становятся всё более интегрированными в сетевую среду, в Великобритании растёт спрос на сложную зарядную инфраструктуру и решения для подключения электромобиля к сети (V2G). В Великобритании программы, поддерживающие торговлю электроэнергией между равноправными участниками рынка и проекты в области коммунальной энергетики, могут помочь местным производителям энергии и децентрализованным решениям для электросетей. Поскольку рынок энергосистем Великобритании приветствует переход к низкоуглеродной энергетической системе, значительные инвестиции вкладываются в технологии накопления энергии в масштабах сети и управления спросом.

Сетевая инфраструктура Германии хорошо развита, современна и активно инвестируется в возобновляемые источники энергии, такие как солнечная и ветровая. В 2023 году на ветроэнергетику пришлась наибольшая доля производства электроэнергии в Германии, превзойдя бурый уголь и другие источники энергии. На её долю пришлось более 32% (чистого) от общего объёма производства электроэнергии в Германии в 2023 году. Расширению рынка электросетей в Германии также способствовали благоприятные законы и нормативные акты, строгие требования к энергоэффективности и растущий спрос на электроэнергию в таких отраслях, как отопление и транспорт.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок электросетевых систем Азиатско-Тихоокеанского региона будет демонстрировать стабильный среднегодовой темп роста в течение прогнозируемого периода. В развивающихся странах, таких как Китай, Индия и Юго-Восточная Азия, потребление электроэнергии резко возросло из-за быстрого развития промышленности, урбанизации и роста благосостояния. Энергокомпании испытывают давление, связанное с необходимостью модернизации и развития своих сетей, поскольку устаревшая инфраструктура электропередачи не справляется с нагрузкой. Существует огромный потенциал для компаний, экспортирующих сетевые технологии и предлагающих услуги. Например, Китай, материнская компания Energy Monitor, инвестирует в электросетевые системы больше, чем все остальные страны вместе взятые. В 2022 году Китай потратил 166 миллиардов долларов США на свою инфраструктуру электропередачи, а другие страны инвестировали в общей сложности 118 миллиардов долларов США.

Масштабные инвестиции в электросетевую отрасль Китая обусловлены развитием инфраструктуры сверхвысокого напряжения, которая позволяет передавать электроэнергию на большие расстояния с минимальными потерями. Энергосистема Китая теперь может осуществлять предиктивное техническое обслуживание, сочетая искусственный интеллект и аналитику больших данных, что снижает эксплуатационные расходы и время простоя. Стремительная урбанизация в Китае повышает спрос на решения для электросетей, открывая возможности для компаний, предлагающих технологии управления спросом и оптимизации сетей.

Рынок систем электросетей в Южной Корее выигрывает от значительных государственных инвестиций в технологию интеллектуальных сетей, которая создает надежную и эффективную сеть распределения энергии.

Помимо открытия новых возможностей для развития электросетей, использование возобновляемых источников энергии, таких как энергия ветра и солнца, повышает устойчивость и стабильность энергосистемы Южной Кореи. Рынок энергосистем Южной Кореи, где энергетическая безопасность играет первостепенную роль, располагает передовыми системами мониторинга и управления сетями, которые гарантируют надежность и минимизируют время простоя.

Ключевые игроки рынка электросетевых систем:

- Нексанс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АББ

- Aker Solutions ASA

- Апар Индастриз

- Бейкер Хьюз

- Hartek Group Power System

- Глубокая нота C

- ДЕМЕ

- Дженерал Электрик

- Группа Интертек

Основные участники рынка энергосистем, отличающегося высокой конкуренцией, концентрируются на инновациях, стратегических альянсах и слияниях, чтобы удержать свою долю рынка. На рынке доминируют крупные компании, предлагающие широкий спектр сетевых решений и передовых технологий. Эти компании предлагают комплексные решения, от передачи и распределения электроэнергии до технологий интеллектуальных сетей, используя свой обширный опыт в области сетевой инфраструктуры и развития технологий.

Вот некоторые ведущие игроки на рынке систем электроснабжения:

Последние события

- В январе 2025 года подразделение Hartek Group, занимающееся энергосистемами в Гуджарате, получило контракт на проект стоимостью 13,45 млн долларов США от Power Grid Corporation of India Limited (PGCIL), крупнейшей энергораспределительной компании Индии. Проект предусматривает расширение подстанции AIS на 765 кВ и строительство подстанции на 400/220 кВ.

- В январе 2025 года компания Nexans , мировой лидер в области проектирования и производства кабельных систем и услуг, выиграла контракт на проект LanWin 2 стоимостью один миллиард евро в рамках рамочного соглашения TenneT, заключенного в мае 2023 года. В рамках этого проекта проектируются, закупаются, строятся и монтируются (EPCI) 250 км наземных и морских экспортных кабельных систем постоянного тока высокого напряжения 525 кВ из сшитого полиэтилена (HVDC, XLPE). Проект, расположенный в немецкой части Северного моря, является частью программы TenneT по подключению к морской сети мощностью 2 ГВт. Ввод проекта в эксплуатацию запланирован на 2030 год.

- Report ID: 7140

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Система электросетей Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.