Перспективы рынка полиимидных покрытий:

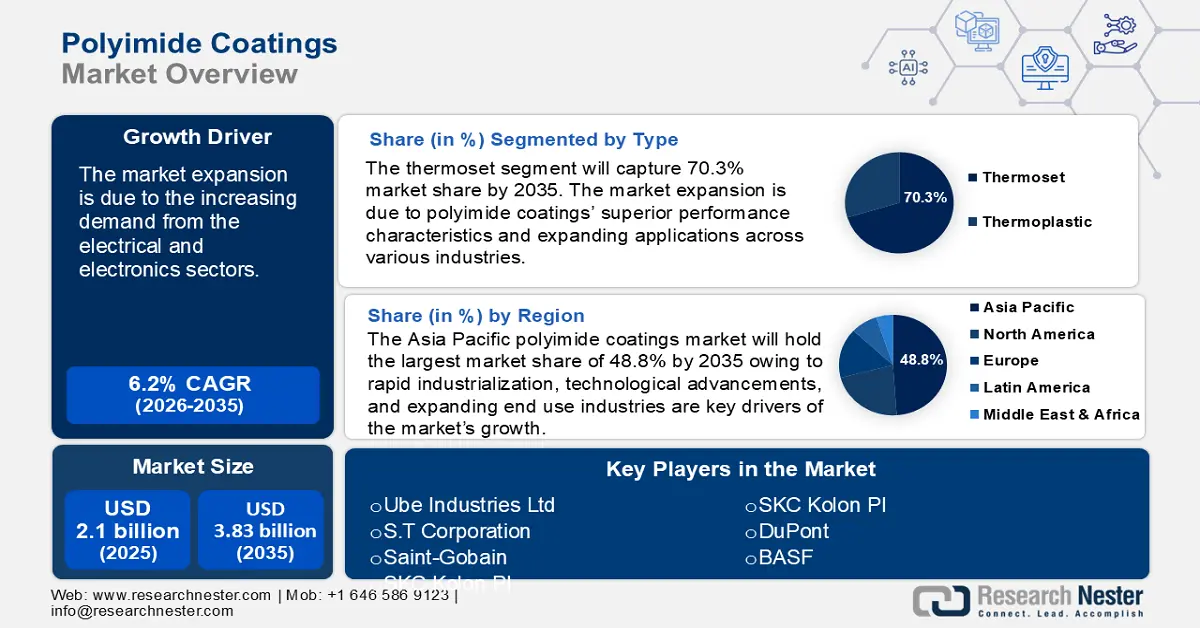

Объём рынка полиимидных покрытий в 2025 году превысил 2,1 млрд долларов США и, по прогнозам, достигнет 3,83 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 6,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка полиимидных покрытий оценивается в 2,22 млрд долларов США.

Расширение рынка полиимидных покрытий обусловлено растущим спросом со стороны электротехнической и электронной промышленности. Полиимидные покрытия высоко ценятся в этих отраслях благодаря своей исключительной термостойкости, химической стойкости и электроизоляционным свойствам, что делает их идеальными для таких применений, как электронные компоненты, печатные платы, гибкие печатные схемы, а также электрические провода и кабели. Распространение потребительской электроники, смартфонов и автомобильной электроники подстегнуло этот спрос. Кроме того, значительный вклад в рост рынка вносят аэрокосмическая и оборонная промышленность. Потребность в материалах, способных выдерживать экстремальные условия, привела к использованию полиимидных покрытий в компонентах самолетов, ракетных системах и других оборонных изделиях благодаря их исключительной термостойкости, огнестойкости и механическим свойствам.

Растущее использование полиимидных пленок в различных отраслях промышленности напрямую способствует развитию рынка полиимидных покрытий, поскольку покрытия улучшают свойства пленок и адаптируют их для различных специализированных применений. Достижения в производстве тонких, гибких и высокопроизводительных полиимидных пленок расширили область их применения, что потребовало специализированных покрытий для повышения долговечности, электропроводности и устойчивости к воздействию окружающей среды. Ведущие производители наращивают мощности по производству полиимидных пленок для удовлетворения растущего спроса в электронной, автомобильной и аэрокосмической промышленности. Это расширение создает параллельную потребность в высокопроизводительных полиимидных покрытиях, которые улучшают свойства и функциональность пленок. Компания PI Advanced Materials, ранее известная как SKC Kolon PI, является крупным производителем полиимидных пленок с установленной мощностью более 4500 тонн в 2021 году. К первой половине 2022 года компания увеличила мощности на 750 тонн, а к концу 2023 года – еще на 750 тонн. Таким образом, общие мощности по производству полиимидных пленок к концу 2023 года увеличились до 6000 тонн.

Кроме того, экспорт полиимида является важнейшим драйвером роста рынка, обеспечивая глобальную доступность и позволяя производителям удовлетворять растущий спрос в различных отраслях. С марта 2023 года по февраль 2024 года по всему миру было экспортировано 15 218 партий полиимида (по данным за 2024 год). С участием 1532 экспортеров и 1591 покупателя эти поставки представляют собой рост на 48% по сравнению с предыдущими 12 месяцами. Китай, Вьетнам и Южная Корея являются тремя крупнейшими экспортерами полиимида в мире. Южная Корея с объемом поставок 18 218 партий является крупнейшим мировым экспортером полиимида, за ней следуют Китай (8 235 партий) и Вьетнам (6 733 партии).

Ключ Полиимидные покрытия Сводка рыночной аналитики:

Региональные особенности:

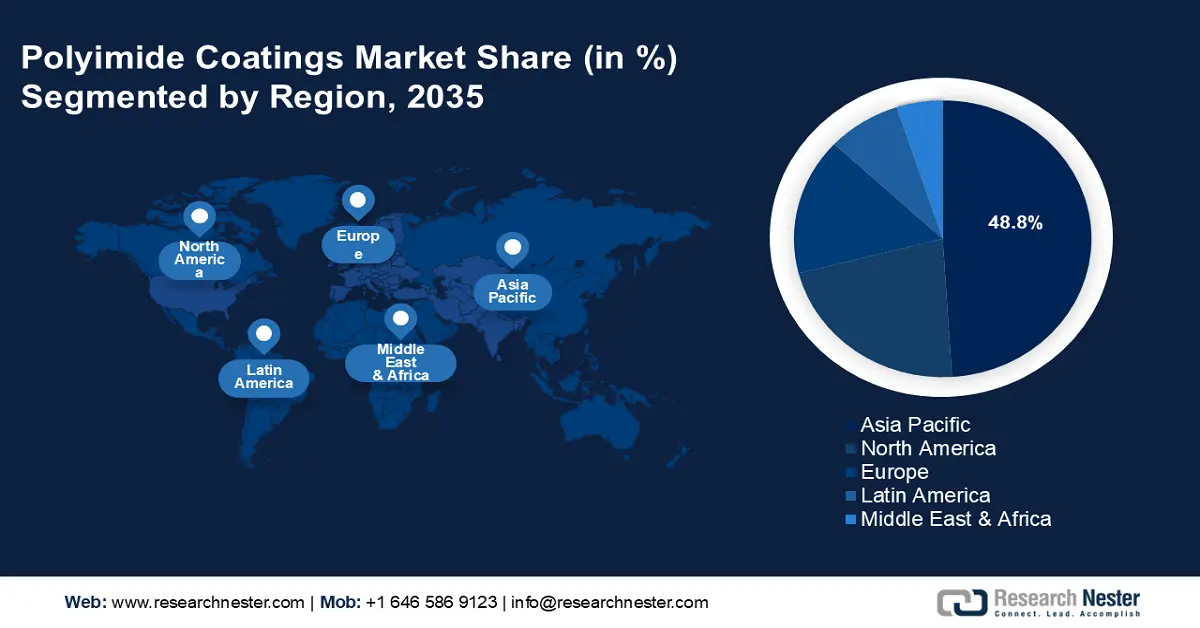

- Азиатско-Тихоокеанский регион доминирует на рынке полиимидных покрытий с долей 48,8%. Это обусловлено быстрой индустриализацией, технологическим прогрессом и расширением отраслей конечного потребления, что обеспечит уверенный рост до 2035 года.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента термореактивных покрытий составит 70,3% благодаря их превосходной термостойкости и механическим характеристикам.

- Ожидается, что сегмент электронных компонентов на рынке полиимидных покрытий будет расширяться до 2035 года благодаря растущему спросу на высокопроизводительные покрытия для полупроводников и современных дисплеев.

Основные тенденции роста:

- Расширенное применение в медицине

- Высокоэффективные материалы для суровых условий

Основные проблемы:

- Высокие производственные затраты

- Ограниченная доступность сырья

- Ключевые игроки:Ube Industries Ltd, FLEXcon Company Inc, S.T Corporation, Saint-Gobain, DuPont, BASF.

Глобальный Полиимидные покрытия Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,1 млрд долларов США

- Объем рынка в 2026 году: 2,22 млрд долларов США

- Прогнозируемый размер рынка: 3,83 млрд долларов США к 2035 году

- Прогнозы роста: 6,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 48,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Япония, США, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Южная Корея, Япония, Вьетнам.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка полиимидных покрытий:

Драйверы роста

- Более широкое применение в медицинских приложениях: полиимидные покрытия играют важную роль в таких медицинских устройствах, как катетеры, проводники, имплантаты и диагностическое оборудование, благодаря своей долговечности, гибкости и безопасности. Рост числа хирургических операций и прогресс в разработке устройств повышают спрос на компоненты с полиимидным покрытием. 14-летнее ретроспективное исследование, проведенное Международным обществом эстетической пластической хирургии (ISAPS) с 2010 по 2023 год, прогнозирует, что во всем мире будет проведено более 15,8 миллионов хирургических операций. Более того, резко возросла популярность носимых медицинских устройств для мониторинга состояния здоровья, что требует полиимидных покрытий для биосенсоров и гибких схем для обеспечения долговечности и надежности. Такие устройства, как фитнес-трекеры, умные часы и медицинские датчики, все чаще используют полиимидные покрытия для повышения производительности.

- Высокоэффективные материалы для суровых условий эксплуатации: полиимидные покрытия обеспечивают исключительную термостойкость, что делает их идеальными для использования в компонентах аэрокосмической техники, подверженных воздействию высоких температур, давления и агрессивных химических веществ. Полиимидные покрытия используются для защиты компонентов двигателей, электропроводки и изоляционных материалов в авионике от воздействия тепла и окружающей среды. Покрытия используются в компонентах космических аппаратов и спутников для защиты от экстремальных перепадов температур в космосе.

Кроме того, в нефтегазовой отрасли оборудование подвергается воздействию суровых условий, таких как высокие температуры, коррозионные химикаты и абразивные среды. Полиимидные покрытия используются для защиты металлических поверхностей и повышения производительности и срока службы бурового оборудования, трубопроводов и машин. Полиимидные покрытия наносятся на детали, подверженные воздействию экстремальных температур и химикатов, обеспечивая изоляцию и защиту от коррозии. Покрытия предотвращают разрушение, вызванное воздействием химикатов и экстремальных условий окружающей среды.

Проблемы

- Высокая стоимость производства: производство полиимидных покрытий обходится дорого из-за сложных процессов синтеза и высокой стоимости сырья. Это ограничивает их доступность и внедрение, особенно в отраслях, чувствительных к затратам. Мелким производителям может быть сложно конкурировать из-за высоких производственных затрат. Внедрение ограничено в регионах с ограниченным бюджетом на современные материалы. Такие отрасли, как бытовая электроника и автомобилестроение, сталкиваются с давлением цен, что затрудняет обоснование использования полиимидных покрытий по сравнению с более дешевыми альтернативами.

- Ограниченная доступность сырья: ключевые сырьевые ингредиенты, необходимые для производства полиимида, такие как ароматические диангидриды и диамины, могут быть ограничены. Это может привести к перебоям в цепочке поставок и волатильности цен. Зависимость от отдельных поставщиков может привести к снижению эффективности. Высокие затраты на сырье приводят к повышению цен на продукцию и ограничению проникновения на рынок.

Размер и прогноз рынка полиимидных покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

2,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,83 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка полиимидных покрытий:

Тип (термореактивный и термопластичный)

Ожидается, что к 2035 году доля термореактивных полиимидных покрытий на рынке превысит 70,3%. Рост рынка обусловлен превосходными эксплуатационными характеристиками полиимидных покрытий и расширением сферы их применения в различных отраслях. Термореактивные полиимидные покрытия известны своей превосходной термостойкостью, химической стойкостью и механическими свойствами, что делает их идеальными для применения в сложных условиях. Термореактивные полиимидные покрытия способны выдерживать экстремальные температуры (до 500 градусов Цельсия) и устойчивы к разрушению в агрессивных химических средах, что делает их незаменимыми в отраслях с высокими требованиями к эксплуатационным характеристикам.

Термореактивные покрытия широко используются в аэрокосмической и оборонной промышленности благодаря своей способности сохранять структурную целостность в экстремальных условиях. Они используются в таких областях, как теплоизоляция двигателей и защитные покрытия для конструктивных элементов. Инвестиции в исследования и разработки, а также совершенствование производственных процессов ещё больше укрепят позиции термореактивных полиимидов как критически важного материала для высокопроизводительных применений.

Применение (электронные детали, трубки, электроизоляция, оптоволоконные кабели и механические детали)

Сегмент электронных компонентов на рынке полиимидных покрытий займет заметную долю в прогнозируемом периоде. Рост сегмента обусловлен растущим спросом в производстве полупроводников. Полиимидные покрытия используются для изоляции и защиты полупроводниковых компонентов, критически важных для таких устройств, как смартфоны, компьютеры и системы Интернета вещей. Полиимидные покрытия являются неотъемлемой частью производства современных дисплеев, включая OLED и AMOLED, для повышения производительности которых требуются термостойкие и прозрачные материалы.

Более того, по мере того, как электронные устройства становятся меньше и мощнее, растёт потребность в покрытиях, обеспечивающих изоляцию и терморегулирование в компактных пространствах. Рост популярности электромобилей и систем возобновляемой энергии обусловил спрос на современные электронные компоненты с полиимидными покрытиями, обеспечивающими термостойкость и электроизоляцию.

Наш углубленный анализ мирового рынка полиимидных покрытий включает следующие сегменты:

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка полиимидных покрытий:

Прогноз рынка Азиатско-Тихоокеанского региона

Доля Азиатско-Тихоокеанского региона на рынке полиимидных покрытий к 2035 году составит более 48,8%. Быстрая индустриализация региона, технологический прогресс и расширение отраслей конечного потребления являются ключевыми факторами роста рынка. Производство электромобилей и гибридных автомобилей стимулировало спрос на полиимидные покрытия для изоляции двигателей, покрытий проводов и прокладок. Более того, такие инновации, как составы на водной основе и УФ-отверждаемые полиимидные покрытия, расширили их применение в различных отраслях.

Огромная производственная база электроники в Китае стимулирует значительный спрос, связанный с применением в печатных платах, гибких схемах, электронных компонентах, проводах и кабелях. Китай является мировым лидером по производству автомобилей, а автомобильная промышленность является основным потребителем. В 2021 году Китай продал 3,3 миллиона электромобилей, что на 154% больше, чем в 2020 году. Кроме того, в стране наблюдаются новые отрасли, внедряющие полиимидные покрытия, причём несколько ключевых секторов демонстрируют значительный рост. Внедрение гибких электронных устройств создаёт новые возможности для полиимидных покрытий. Носимые устройства, датчики и интеллектуальные дисплеи стимулируют спрос на лёгкие, гибкие и прочные полиимидные плёнки.

Рост спроса со стороны производителей полупроводников и электромобилей оказывает существенное давление на цепочку поставок. Производство автомобилей на новых источниках энергии (NEV) в Китае в 2024 году превысило 10 миллионов единиц, что привело к росту спроса на специализированные полиимидные материалы. ВВП страны вырос на 4,8% в годовом исчислении за первые три квартала 2024 года, что способствовало росту производственной активности и спроса на материалы.

Индийский рынок полиимидных покрытий переживает значительный рост мощностей во многих секторах. В мае 2024 года компания BASF India Limited объявила о планах расширения производственных мощностей полиимида более чем на 40% на своих заводах в Паноли и Тейне, что свидетельствует о высоком рыночном потенциале для материалов на основе полиимида. Более того, в Индии реализуется ряд государственных инициатив, поддерживающих рынок полиимидных покрытий. Например, программа «Сделано в Индии» стимулирует внутреннее производство и снижает зависимость от импорта, а схема стимулирования производства (PLI) улучшает экосистему производства электроники, в то время как модифицированная схема специального пакета стимулирования (M-SIPS) предусматривает субсидирование капитальных затрат в размере 15–20% на инвестиции в производство.

Анализ рынка Северной Америки

Ожидается, что рынок полиимидных покрытий в Северной Америке займет значительную долю в прогнозируемый период. Рынок готов к устойчивому росту, обусловленному расширением промышленных секторов и растущей потребностью в высокопроизводительных покрытиях. Акцент региона на технологическом развитии, исследованиях, разработках и инновациях дополнительно способствует расширению рынка. Продолжающиеся исследования и разработки в США приводят к появлению инноваций в области применения полиимидных покрытий, повышая их эксплуатационные характеристики и расширяя их применение в различных отраслях. Электронный сектор Канады вносит свой вклад в спрос на полиимидные покрытия, особенно в таких областях, как изоляция проводов, печатные платы и корпусирование полупроводников.

Основные игроки рынка полиимидных покрытий:

- Корпорация Канека

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Ube Industries Ltd

- Компания FLEXcon Inc.

- Корпорация СТ

- Сен-Гобен

- Дюпон

- БАСФ

- ТАЙМИДЕ

- SKC Kolon PI

Рынок полиимидных покрытий отличается высокой конкуренцией и развивается под влиянием ключевых игроков с сильным глобальным и региональным присутствием. Эти компании сосредоточены на разработке инновационных продуктов, стратегическом сотрудничестве и расширении своего присутствия на рынке. Кроме того, растущий спрос со стороны таких секторов, как электроника, автомобилестроение, аэрокосмическая промышленность и возобновляемая энергетика, продолжает создавать новые возможности для игроков.

Последние события

- В октябре 2024 года компания BASF представила две новые версии полиамида в своей цепочке создания стоимости в Европе: Ultramid LowPCF (сниженный углеродный след продукта, PCF) и Ultrami ZeroPCF (CO2-след при нулевых выбросах парниковых газов). Эти продукты способны снизить выбросы парниковых газов по сравнению с традиционными продуктами. Прекурсор капролактама и бренд Ultramid B от BASF доступны в версиях ZeroPCF и LowPCF, а Ultramid C — в качестве альтернативы LowPCF.

- В январе 2020 года компания BASF завершила сделку по приобретению бизнеса Solvay по производству полиамида (PA 6.6). Эта сделка расширяет портфель полиамидов BASF инновационными и хорошо известными продуктами, включая Technyl. Это позволяет BASF предлагать своим клиентам ещё более эффективные решения в области проектирования полимерных материалов.

- Report ID: 7060

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Полиимидные покрытия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.