Перспективы аптечного рынка:

В 2025 году объём аптечного рынка оценивался в 1,7 трлн долларов США, а к концу 2035 года, по прогнозам, он достигнет 3,4 трлн долларов США, увеличившись среднегодовым темпом роста на 7,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём фармацевтической отрасли оценивается в 1,8 трлн долларов США.

Растущий спрос на рецептурные и безрецептурные препараты, а также растущая распространенность хронических заболеваний активно стимулируют развитие бизнеса на мировом рынке. Об этом свидетельствует доклад Всемирной организации здравоохранения, опубликованный в декабре 2024 года, в котором говорится, что неинфекционные заболевания (НИЗ) стали причиной 43 миллионов смертей в 2021 году, что составляет 75% от всех случаев смерти в мире, не связанных с пандемиями. В нем также подчеркивается, что число преждевременных смертей от НИЗ в возрасте до 70 лет достигло 18 миллионов, из которых 82% приходится на страны с низким и средним уровнем дохода. Растет также заболеваемость сердечно-сосудистыми, онкологическими и респираторными заболеваниями, что создает устойчивый рыночный спрос на препараты длительного действия.

Кроме того, наблюдается рост доступа к лекарственным препаратам, что крайне важно для своевременного получения лекарств и медицинской помощи во всех странах. В связи с этим, согласно исследованию, проведенному журналом «Journal of American Pharmacists Association» в декабре 2022 года, в США насчитывается 61 715 аптек, из которых 61,5% (37 954) являются сетевыми, а 38,1% (23 521) – региональными франшизами или находятся в независимой собственности. Кроме того, было отмечено, что небольшая часть (0,4%), то есть 240, находится в ведении государства. Кроме того, 48,1% населения проживает в пределах 1 мили от аптеки, что свидетельствует о больших возможностях для расширения рынка за счет развития аптечных сетей.

Рынок аптек – факторы роста и проблемы

Драйверы роста

Расширение электронной аптеки и появление платформ цифрового здравоохранения: быстрое распространение электронных аптек, обусловленное потребительским спросом на удобство, меняет основы мирового рынка. Например, в феврале 2024 года ВОЗ объявила о запуске Глобальной инициативы по цифровому здравоохранению (GIDH), основной акцент которой сделан на национальных преобразованиях с участием сети правительств, учреждений и технических агентств, нацеленных на развитие цифровых систем здравоохранения по всему миру. Эти усилия знаменуют собой важный шаг на пути к более инклюзивным, устойчивым и технологически ориентированным глобальным системам здравоохранения.

Рост числа стареющих аптек: Мировой рынок стремительно расширяется благодаря росту числа стареющих аптек. Наблюдается устойчивый рост числа заболеваний, связанных с возрастом, что побудило руководство стран инвестировать в этот сектор. Например, согласно статье, опубликованной в журнале «Исследование социальной и административной фармации» за декабрь 2023 года, более 55% пожилых людей выразили удовлетворенность услугами фармацевтов и врачей по выдаче лекарств. Исследование также выявило растущий спрос на поддержку фармацевтов среди пожилых людей, что свидетельствует о высоком потенциале аптек для извлечения выгоды из этого сектора.

- Интеграция фармацевтов в команды первичной медико-санитарной помощи: это основной фактор развития аптечного рынка, обеспечивающий стабильный приток денежных средств в сектор. В этом контексте исследование, проведенное Национальным институтом здравоохранения в сентябре 2024 года, включающее четыре фокус-группы и девять интервью, выявило шесть ключевых тем, связанных с интеграцией аптек. Заинтересованные стороны в первую очередь связывали интеграцию с сотрудничеством, коммуникацией и взаимодействием. В то же время внебольничные аптеки получили позитивный отклик, что подтвердило их ценность в системах здравоохранения.

Расходы на рецептурные препараты по программе Medicare Part D с 2012 по 2021 год

Год | Общие валовые расходы (млрд долларов США) | Общая сумма претензий по рецептурным препаратам (млн долл. США) | Средняя стоимость одного рецепта в долларах США (95% ДИ) |

2012 | 106.0 | 1,125.4 | 962,94 (794,76-1,131,12) |

2013 | 124.1 | 1,308.7 | 1,248.09 (1,042.42-1,453.77) |

2014 | 146.0 | 1,400.3 | 1,370.86 (1,168.77-1,572.95) |

2015 | 162.2 | 1,446.7 | 1,676.25 (1,450.29-1,902.21) |

2016 | 162.6 | 1,444.7 | 1,742.16 (1,513.21-1,971.11) |

2017 | 165.8 | 1,394.9 | 2,241.67 (1,923.41-2,559.92) |

2018 | 180.0 | 1,455.8 | 2,600.91 (2,241.06-2,960.76) |

2019 | 194,5 | 1,493.1 | 2,983.55 (2,540.41-3,426.70) |

2020 | 202.4 | 1,496.6 | 3,170.71 (2,741.27-3,600.15) |

2021 | 215.7 | 1,500.4 | 3,327.63 (2,906.91-3,748.35) |

Изменение 2012-2021, % | 103.5 | 33.3 | 245.6 |

СГТР, % | 8.2 | 3.2 | 14.8 |

Источник: NLM, декабрь 2024 г.

Проблемы

Постоянно растущие цены на лекарства: несмотря на повышенный спрос, аптечный рынок по-прежнему сталкивается с диспропорциями в связи с растущими расходами на лекарства. Это создает трудности как для потребителей, так и для поставщиков услуг, поскольку может ограничивать распространение лекарств среди пациентов из регионов, чувствительных к ценам. В результате фармацевтические компании сталкиваются со значительными различиями в своей деятельности, что делает лекарства недоступными. В США 23,8% пациентов, получающих рецептурные препараты, не имеют доступа к ним из-за высоких медицинских расходов.

Нехватка квалифицированной рабочей силы: рынок стремительно растёт, что приводит к дефициту квалифицированных фармацевтов и аптечных техников. Наличие этого препятствия может существенно нарушить рабочий процесс, снижая качество обслуживания и, следовательно, безопасность пациентов. Поэтому для поддержания эффективной работы аптек и поддержки расширения сферы услуг здравоохранения необходимо решить проблему нехватки рабочей силы. Таким образом, эта проблема подчёркивает необходимость совершенствования стратегий обучения и удержания персонала.

Размер и прогноз аптечного рынка:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2025) |

1,7 триллиона долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,4 триллиона долларов США |

|

Региональный охват |

|

Сегментация аптечного рынка:

Анализ сегмента типа

Прогнозируется, что сегмент рецептурных препаратов займет наибольшую долю рынка аптечных препаратов – 63,5% – в прогнозируемый период. Рост распространенности заболеваний и растущий спрос на специализированные методы лечения являются ключевыми факторами, укрепляющими доминирование сегмента в этой области. Об этом свидетельствует исследование Центров по контролю и профилактике заболеваний (CDC) по национальным статистическим отчетам здравоохранения, опубликованное в сентябре 2024 года. В нем отмечается, что в США 88,6% взрослых старше 65 лет принимали рецептурные препараты в период с 2021 по 2022 год, причем чаще всего их принимали люди с хроническими заболеваниями, что свидетельствует о более широком охвате сегмента.

Анализ сегмента канала сбыта

Прогнозируется, что к концу 2035 года сегмент розничной аптеки будет переживать бурный рост. Рост сегмента обусловлен обширным физическим присутствием, расширением консультационных услуг и быстрым доступом. Кроме того, плодотворное сотрудничество между организациями способствует развитию сегмента. В феврале 2025 года аптека CVS совместно с Университетом Дюкесна объявила о запуске программы Tuition Advantage, направленной на решение проблемы нехватки фармацевтов в стране. Также было подчеркнуто, что эта инициатива предлагает сотрудникам CVS доступное по цене обучение по программе Pharm.D., укрепляя сегмент розничной аптеки за счет улучшения кадрового состава и доступности услуг.

Анализ сегмента терапевтической области

Ожидается, что сегмент сердечно-сосудистых препаратов будет расти, занимая значительную долю на фармацевтическом рынке в течение рассматриваемого периода. Рост сегмента обусловлен ростом заболеваемости, персонализированными вмешательствами и программами соблюдения режима приема лекарств. Таким образом, исследование, опубликованное ВОЗ в июле 2025 года, показало, что расширение доступа к основным лекарственным препаратам, таким как аспирин, бета-блокаторы, ингибиторы АПФ, статины и другие, крайне важно для своевременного и эффективного лечения сердечно-сосудистых заболеваний, что свидетельствует о позитивных перспективах рынка.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Канал распространения |

|

Терапевтическая зона |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

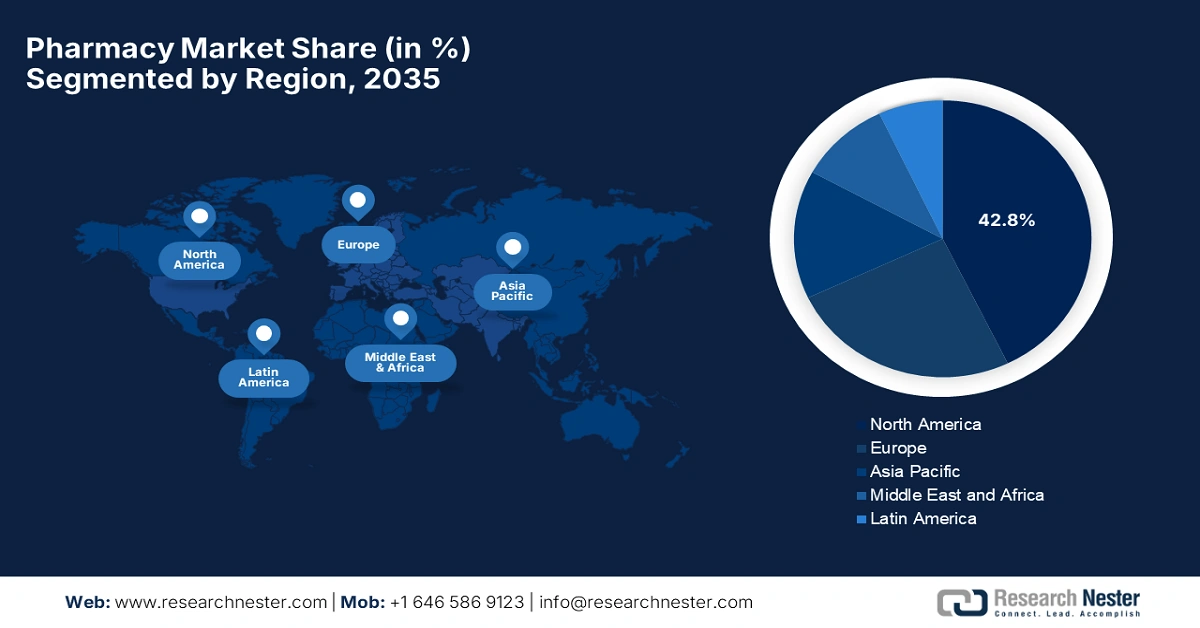

Аптечный рынок – региональный анализ

Обзор рынка Северной Америки

Северная Америка занимает доминирующее положение на рынке с наибольшей долей в 42,8% к концу 2035 года. Лидерство региона в этой области обусловлено развитой инфраструктурой здравоохранения и стабильным спросом на аптечные услуги. Регион также прокладывает путь к повышению доступности аптек. В январе 2025 года Walmart Inc. объявила о запуске услуги доставки лекарств в тот же день в 49 штатах США с помощью одного онлайн-заказа. Эта услуга работает на основе искусственного интеллекта, геопространственных инструментов и облачных платформ. Компания получила поддержку более 15 000 фармацевтов, что создало благоприятные рыночные возможности.

США укрепляют своё лидерство на региональном рынке благодаря растущему спросу на рецептурные препараты длительного действия и мощной исследовательской инфраструктуре. Кроме того, в стране наблюдается значительный технологический прогресс благодаря появлению искусственного интеллекта, автоматизации и доставки лекарств на дом. В июне 2025 года Walgreens Boots Alliance, Inc. отметила важный этап в развитии розничной аптеки США, плодотворно отметив трёхлетие своей инициативы клинических исследований, которая является самым продолжительным клиническим исследованием среди всех розничных аптек страны. Такие мероприятия превращают аптеки в центры общественных исследований, повышая доступность лекарств и способствуя инновациям в разработке лекарственных средств.

Канадский рынок открывает огромные возможности, чему во многом способствует расширение розничных и аптечных моделей, работающих при клиниках. Страна также пользуется поддержкой административных органов, способствующих адекватному возмещению расходов. Например, в июне 2025 года компания Astellas Pharma Canada, Inc. объявила, что её препарат XTANDI (энзалутамид), ингибитор сигнального пути андрогеновых рецепторов, подлежит возмещению и в настоящее время финансируется в рамках Программы исключительного доступа (Exceptional Access Program) Программы льготного лекарственного обеспечения провинции Онтарио. Таким образом, расширенное возмещение расходов и ускоренный доступ пациентов к эффективным методам лечения будут способствовать созданию благоприятной деловой среды в Канаде.

Данные о расходах на фармацевтические препараты и рецептурные препараты в 2023 году

Категория | США (2023) | Канада (2023) |

Общие расходы | 722,5 млрд долларов США (↑13,6% по сравнению с 2022 годом) | Расходы на рецептурные препараты ↑12,9% (возврат к допандемическому тренду) |

Драйверы роста | • Использование ↑6,5% | • Более дорогие лекарства (эффект сочетания лекарств) в среднем 6,3% (2018–2023), пик в 9,2% в 2023 году |

Лучшие наркотики | 1. Семаглутид | Не указано (но рост обусловлен высокими расходами на лекарства) |

Расходы на больницы и клиники | • Нефедеральные больницы: 37,1 млрд долларов США (↓1,1%) | Неприменимо (только для частных планов) |

Источник: Правительство Канады, февраль 2025 г., NLM, июль 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок Азиатско-Тихоокеанского региона, вероятно, будет демонстрировать самые быстрые темпы роста в период с 2026 по 2035 год. Прогресс региона в этой области во многом обусловлен старением населения, ростом распространенности хронических заболеваний и развитием инфраструктуры здравоохранения. Помимо ведущих стран, свой уникальный вклад в этот активный рост вносят Китай, Индия и Япония. Регион также выигрывает от растущего спроса на рецептурные препараты, безрецептурные препараты и расширения розничных аптечных сетей, что делает Азиатско-Тихоокеанский регион важнейшим лидером фармацевтической отрасли.

Китай стал основным объектом внимания инвесторов на мировом фармацевтическом рынке благодаря своей развивающейся экосистеме здравоохранения. Кроме того, в стране проводятся масштабные государственные реформы здравоохранения и расширяется страховое покрытие, что выгодно как поставщикам услуг, так и потребителям. В связи с этим в июне 2025 года компания Lupin Limited объявила о заключении стратегического альянса с Sino Universal Pharmaceuticals для коммерциализации своего инновационного продукта – ингалятора сухого порошка тиотропия (DPI) – в Китае, предназначенного для лечения хронической обструктивной болезни легких (ХОБЛ). Таким образом, это сотрудничество будет способствовать развитию рынка страны за счет улучшения доступа к лекарственным средствам.

Индия набирает силу на региональном рынке благодаря большой численности населения и растущей осведомленности о здравоохранении. Растущая государственная поддержка, оказываемая стране для повышения доступности медицинской помощи по всей стране, стимулировала развитие фармацевтического сектора. Так, в отчете о фармацевтической отрасли, опубликованном в феврале 2025 года Фондом капитала бренда Индии (India Brand Equity Foundation), говорится, что объем продаж компании Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP) в октябре 2024 года составил 10 млрд рупий (119 млн долларов США), что подчеркивает ее потенциал в расширении рынка доступных дженериков. Таким образом, подобные мероприятия укрепляют потенциал страны в этой области, в конечном итоге принося пользу рынку в целом.

Обзор европейского рынка

Европа является ключевым игроком на мировом рынке, что обусловлено её развитой инфраструктурой здравоохранения и растущим бременем хронических заболеваний. Регион также выигрывает от хорошо развитой нормативно-правовой базы и широкого внедрения эксклюзивных фармацевтических технологий. Например, в январе 2024 года компания Boehringer Ingelheim объявила о расширении своего производственного предприятия в Коропи (Греция) с общим объёмом инвестиций в размере 120 миллионов евро. Компания планирует увеличить производственные мощности как для новых, так и для существующих препаратов. Следовательно, такие шаги будут способствовать росту внутренней экономики и занятости.

Германия занимает лидирующие позиции по темпам роста на региональном фармацевтическом рынке благодаря значительным инвестициям в НИОКР и крупному экспортному центру. Развитию этой области также способствует ориентация страны на инновации и интеграцию цифрового здравоохранения. Например, в феврале 2025 года компания Isotopia в партнерстве с DSD Pharma объявила о запуске препарата Isoprotrace в Германии, уделяя особое внимание эффективной и надежной доставке препарата в больницы, клиники и диагностические центры по всей обширной территории страны, что положительно сказывается на развитии сектора здравоохранения страны.

Франция занимает прочные позиции на европейском рынке, который получает всё большее признание благодаря росту иностранных инвестиций и акценту на устойчивое развитие. Этот повышенный спрос стимулировал игроков к реализации стратегических инициатив, тем самым способствуя созданию прибыльной деловой среды. В феврале 2025 года компания STRATACACHE объявила о приобретении французской компании SNED, специализирующейся на светодиодных решениях, в том числе в производстве дисплеев и вывесок для аптек. Это приобретение поддержит деятельность STRATACACHE во Франции и странах Бенилюкса, что позволит ей развиваться на стандартном рынке.

Участники аптечного рынка:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Новартис АГ

- Merck & Co., Inc.

- Джонсон и Джонсон

- Рош Холдинг АГ

- AbbVie Inc.

- Санофи

- Бристоль Майерс Сквибб

- АстраЗенека ПЛС

- GlaxoSmithKline plc

- Gilead Sciences, Inc.

- Эли Лилли и компания

- Amgen Inc.

- Ново Нордиск А/С

- Teva Pharmaceutical Industries Ltd.

На мировом фармацевтическом рынке наблюдается усиление конкуренции между пионерами из разных стран, которые развивают систему здравоохранения посредством цифровой трансформации и стратегического партнерства. В ответ на возросший спрос игроки активно расширяют свое присутствие в таких престижных регионах, как: в июле 2025 года компания CVS Health открыла новую аптеку CVS площадью 13 000 кв. футов (13 000 кв. футов) в Филадельфии с эксклюзивными фармацевтическими услугами и современными удобствами. Таким образом, это расширение укрепляет присутствие компании в сфере городского здравоохранения, привлекая больше игроков к инвестициям в эту сферу.

Вот список некоторых видных игроков, работающих на рынке:

Последние события

- В июле 2025 года Walgreens Boots Alliance объявила о завершении инвестиций в Sinopharm Holding GuoDa Drugstores, крупную фармацевтическую сеть в Китае. Компания также подчеркнула, что приобрела 40% миноритарного пакета акций, увеличив капитал примерно на 416 миллионов долларов США.

- В декабре 2024 года компания Cencora объявила о запуске Accelerate Pharmacy Solutions — единого портфеля решений для поддержки больниц и систем здравоохранения. Платформа эффективно интегрирует фармацевтику, цепочку поставок и финансовую эффективность, тем самым повышая качество обслуживания пациентов.

- Report ID: 4435

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аптека Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом