Перспективы рынка онколитической виротерапии:

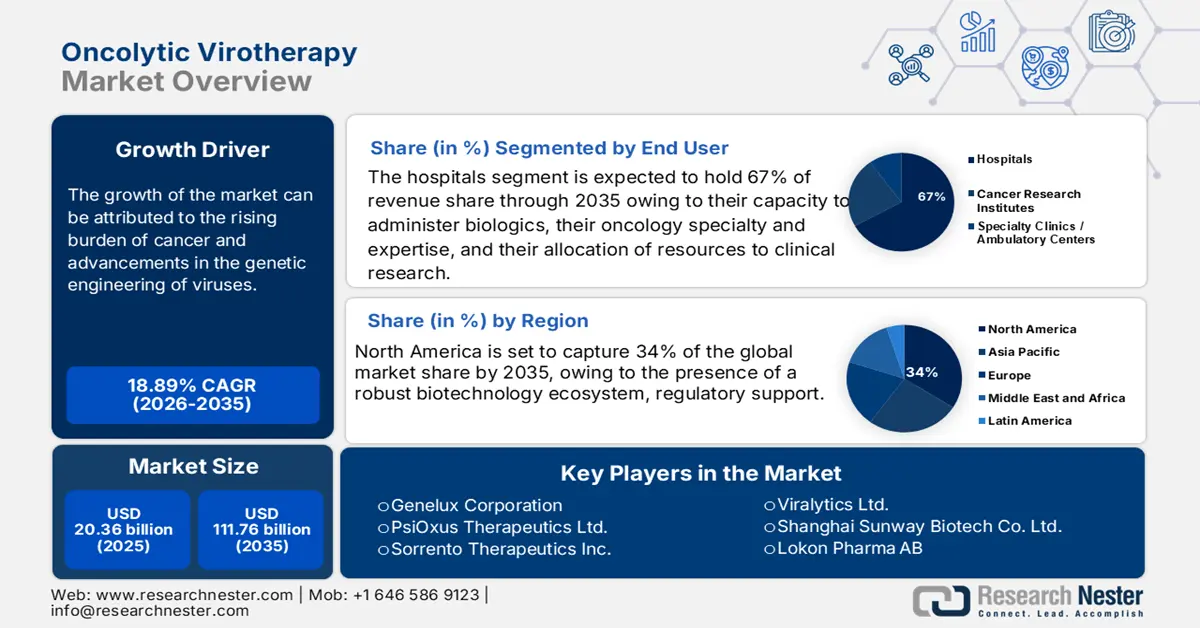

Объем рынка онколитической виротерапии в 2025 году оценивался в 20,36 млрд долларов США и, по прогнозам, достигнет 111,76 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 18,89% в прогнозируемый период с 2026 по 2035 год. В 2026 году объем рынка онколитической виротерапии оценивается в 25,03 млрд долларов США.

В настоящее время рынок переживает беспрецедентный рост благодаря достижениям генной инженерии и регулированию. Разрабатываются новые вирусные конструкции с использованием иммуностимулирующих трансгенов. Растет тенденция к комбинированию онколитических вирусов и других методов лечения рака по мере продвижения к более унифицированному подходу к лечению рака. Что касается регулирующих органов, получение разрешения по ускоренной процедуре или статуса «прорыв» может ускорить клинические испытания и ускорить их выход на рынок. Более того, условное одобрение Японией препарата «Тезерапуре» на основе вируса простого герпеса (HSV) для лечения злокачественной глиомы свидетельствует о том, что инновационные онколитические методы лечения набирают популярность во всем мире.

С географической точки зрения, Северная Америка по-прежнему занимает прочное место в качестве инновационной столицы, чему способствуют масштабное финансирование биотехнологий, стимулирование со стороны регулирующих органов и активизация инновационных клинических исследований. Более того, Азиатско-Тихоокеанский регион стремительно развивается благодаря изменениям в регулировании, способствующим росту клинической активности. Рост рынка в Северной Америке и Азиатско-Тихоокеанском регионе также обусловлен появлением персонализированных виротерапий, повышающих точность и безопасность лечения. Кроме того, совместные усилия биотехнологов, учёных-вирусологов и платформ разработки на основе искусственного интеллекта способствуют повышению специфичности векторов и ускорению расширения линейки лекарственных препаратов. В совокупности все эти разработки превращают онколитическую виротерапию из узкоспециализированного экспериментального метода в перспективную основу для новых мультимодальных методов лечения рака.

Рынок онколитической виротерапии: факторы роста и проблемы

Драйверы роста

Растущее бремя рака: по данным Национального института рака, в 2022 году во всем мире от рака умерло 9,7 миллиона человек, а также зарегистрировано около 20 миллионов новых случаев заболевания. В связи с этим сохраняется потребность в более целенаправленных и эффективных методах лечения. Уникальные возможности этой терапии могут быть ценны для пациентов, не ответивших на стандартную терапию. Увеличивается число исследований, связанных с солидными опухолями, и в ранее безнадежных случаях. В связи с улучшением генетического понимания последствий сложных онкологических заболеваний, прецизионные виротерапии будут смещаться в сторону получения прикладных знаний из клинического опыта. Кроме того, правительственные и международные организации здравоохранения увеличивают расходы на исследования и разработки в области иммуноонкологии, проводя клинические исследования.

Достижения в области генной инженерии вирусов : устойчивые технологии молекулярной инженерии могут способствовать созданию онколитических вирусов (ОВ) нового поколения, доставляющих различные иммуностимулирующие гены. Эта возможность конструировать вирусы для специфического воздействия на иммунитет хозяина и/или целенаправленного воздействия на раковые клетки повысила точность и эффективность виротерапии. Компании, разрабатывающие векторные платформы, адаптируют вирусы в собственные вирусные остовы с заданными показателями безопасности, персистенции и терапевтической нагрузки. Это привело к увеличению числа заявок на IND и исследований I/II фазы по всему миру.

Благоприятная нормативно-правовая среда : регулирующие органы, такие как FDA, EMA и PMDA (Япония), оказывают всё большую поддержку онколитической виротерапии. Япония, например, одобрила препарат G47Δ (Тесерпатурев) в рамках условного одобрения для лечения глиомы, что является важным достижением. FDA США одобрило ускоренный режим рассмотрения заявок для препарата MVR-T3011 компании ImmVira и будущих кандидатов на разработку. Такие ускоренные пути развития обеспечивают сокращение сроков разработки и стимулируют ранние инновации. Кроме того, новые обновлённые нормативные рекомендации по генетически модифицированным организмам (ГМО) становятся более понятными для виротерапии. Регулирующие органы демонстрируют всё большую осведомлённость и готовность внедрять комбинированные препараты и персонализированные виротерапии, соответствующие целям прецизионной онкологии.

Проблемы

Сложные вопросы производства и масштабируемости : производство онколитических вирусов требует специализированных объектов, работающих в соответствии со строгими протоколами биологической безопасности. Кроме того, требуется больше логистических затрат для поддержания холодовой цепи в дополнение к работе, выполняемой как при мукозальном, так и при парентеральном способе введения. Кроме того, по-прежнему существуют технические и нормативные препятствия при рассмотрении процессов масштабирования производства вирусных векторов с сохранением чистоты, эффективности и безопасности. Сроки разработки жизнеспособных процессов производства вирусов, соответствующих требованиям GMP, также увеличиваются. Следовательно, это, в свою очередь, ограничивает возможности более быстрой коммерциализации и влечет за собой дополнительные затраты на производство.

Ограниченная селективность и проникновение в опухоль : достижение точной селективности к опухолям при сохранении нормальных тканей представляет собой серьёзное препятствие. Некоторые онколитические вирусы могут не реплицироваться во всех типах опухолей или недостаточно проникать в гипоксические ядра опухолей. Кроме того, плотная микросреда опухоли и внеклеточный матрикс часто блокируют или ограничивают диффузию вируса, что приводит к ограниченной эффективности при воздействии на опухоль. Для более эффективной доставки виротерапии необходимы новые инженерные подходы, улучшающие тропность и распространение в тканях.

Объем и прогноз рынка онколитической виротерапии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

18,89% |

|

Размер рынка базового года (2025) |

20,36 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

111,76 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка онколитической виротерапии:

Анализ сегмента конечного пользователя

По оценкам, на долю больниц будет приходиться наибольшая доля рынка онколитической виротерапии – 67% – в рассматриваемый период. Больницы продолжат доминировать в сегменте конечного использования благодаря своим возможностям введения биологических препаратов, специализации и опыту в области онкологии, выделению ресурсов на клинические исследования и способности обеспечить пациентам полный доступ к лечению. Онкологические центры, базирующиеся в больницах, часто получают доступ к более сложным методам лечения раньше, чем онкологи, работающие в больницах, а также имеют более сложную процедуру испытаний новых онколитических препаратов. Эти преимущества больниц приведут к расширению доступа пациентов к онколитическим вирусам для комплексных подходов к лечению.

Анализ сегмента типа

Сегмент генно-инженерных вирусов готов доминировать на рынке. Генно-инженерные вирусы находятся на переднем крае разработок, поскольку их можно создавать для более точного воздействия на опухоли, чем другие варианты. Более того, они потенциально могут повысить безопасность лечения за счет переноса генов для снижения побочных эффектов и улучшить активацию иммунной системы. Клинические разработки, такие как талимоген лагерпарепвек (T-VEC), также иллюстрируют актуальность генетических модификаций и указывают на то, что эти модификации могут повысить безопасность и эффективность лечения в испытаниях на людях.

Анализ сегмента приложения

Сегмент солидных опухолей, вероятно, займет значительную долю рынка. Солидные опухоли, безусловно, являются крупнейшим сегментом применения, учитывая высокую заболеваемость раком молочной железы, легких и предстательной железы во всем мире. Онколитические вирусы могут проникать в микросреду опухоли и размножаться, не давая ей благоприятного эффекта, в условиях, когда традиционные методы лечения могут быть неэффективны. В связи с ростом распространенности солидных опухолей, потребность в альтернативных локорегиональных методах лечения становится все более обоснованной.

Наш углубленный анализ рынка онколитической виротерапии включает следующие сегменты:

Сегменты | Подсегменты |

Тип вируса |

|

Приложение |

|

Способ применения |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок онколитической виротерапии – региональный анализ

Обзор рынка Северной Америки

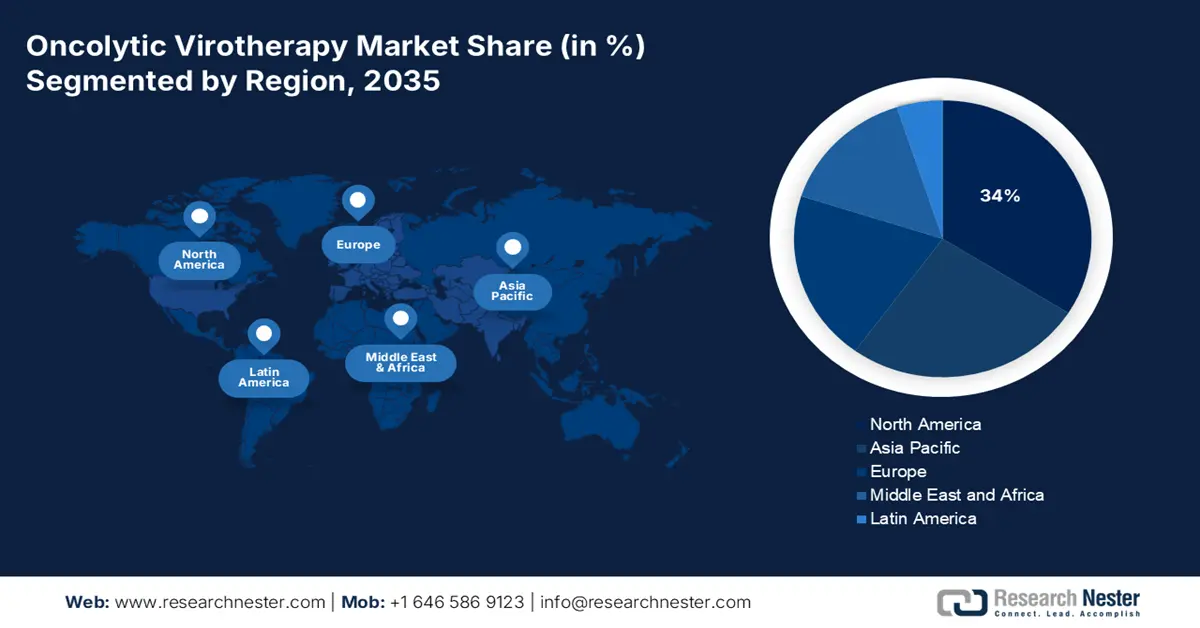

Ожидается, что к концу 2035 года Северная Америка займет самую высокую долю в 34% на мировом рынке онколитической виротерапии. Рост обусловлен наличием мощной биотехнологической экосистемы и нормативной поддержкой. Североамериканский сектор биотехнологий и FDA США ускорили инновации в области онколитических вирусов, предоставив ускоренные статусы, одобрив орфанные препараты и поддержав генно-инженерные биологические препараты. Например, по данным Национального института рака, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило T-VEC, иммунотерапию, использующую один онколитический вирус, для лечения метастатической меланомы. Хотя многие из них проходят клинические испытания, онколитические вирусные методы лечения других видов рака пока не получили одобрения. Североамериканская биотехнология будет оставаться инновационной и агрессивной в отношении клинического внедрения сложных биологических препаратов.

США занимают лидирующие позиции на рынке благодаря многогранной биотехнологической и фармацевтической экосистеме. В стране работает множество инновационных компаний, разрабатывающих передовые онколитические вирусные терапии. Значительные инвестиции в инновации в области онкологических исследований, высокий уровень клинических испытаний и постоянное дополнение онколитической виротерапии иммунотерапией создают прочную основу для активных разработок и исследований. Кроме того, в США наблюдается высокий уровень внедрения препаратов, что способствует их ранней доступности.

Рост позиций Канады на рынке не случаен, поскольку страна находится в благоприятном положении благодаря увеличению государственного финансирования наук о жизни и исследований в области онкологии. Более того, в Канаде существует всеобщее здравоохранение и развитая клиническая база, что позволяет проводить испытания и безопасно применять более сложные биологические методы лечения. В отчёте Института Фрейзера за 2023 год говорится, что по числу врачей на 1000 населения Канада заняла 28-е место из 30 стран с всеобщим здравоохранением. В этом контексте мы наблюдаем обнадеживающую тенденцию: канадские биотехнологические компании делают инновации в области виротерапии приоритетными, часто сотрудничая с академическими центрами для ускорения этого процесса разработки.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона к 2035 году существенно вырастет. Этот рост обусловлен прогрессом в области биотехнологий, ростом числа случаев рака и реформами нормативно-правового регулирования в крупных странах. В регионе наблюдается трансформация онкологии, обусловленная возросшим интересом к персонализированным и иммунологическим методам лечения. Азиатско-Тихоокеанский регион также выигрывает от разнообразия и относительно большой популяции пациентов, что позволяет проводить сравнительно простые и менее затратные клинические испытания. Инвестиции государственных учреждений и больниц в передовую медицину позволяют внедрять виротерапию. Например, по данным India Investment Grid, в Индии реализуется 1147 инвестиционных проектов в сфере здравоохранения на общую сумму 31,75 млрд долларов США по всем штатам.

Стремительный рост рынка онколитической виротерапии в Индии обусловлен увеличением инвестиций в здравоохранение и прогрессом в реформировании системы регулирования, направленном на своевременное проведение клинических испытаний и одобрение лекарственных препаратов. Эта эволюция способствует поэтапному выводу новых форм терапии на рынок и коммерциализации, поскольку этот рост, учитывая большую популяцию онкологических больных, быстро растёт, а здравоохранение часто ограничено. Действительно, доступ к лучшей осведомленности, боли и тяга к лекарствам увеличиваются для продвижения здравоохранения/этапа, что делает индийский рынок привлекательным. Городская инфраструктура здравоохранения претерпевает существенные изменения, обеспечивая доступ к сложным, передовым методам лечения, которые разрабатываются. Партнёрство Индии с западными биотехнологическими компаниями способствует развитию инноваций, трансферу технологий и укреплению позиций Индии как спонтанной и пользующейся доверием нации и бренда.

Китай готов занять лидирующие позиции на рынке онколитической виротерапии благодаря значительному уровню государственной поддержки биотехнологий и инноваций в здравоохранении, а также относительно низким барьерам для выхода на рынок. Кроме того, благодаря недавним изменениям в регулировании, таким как ускоренные процедуры одобрения и смягчение регулирования биологических препаратов, время, необходимое для вывода новой терапии на рынок, значительно сократилось. Большая численность населения Китая также означает, что в клинических испытаниях и терапии участвует множество людей. Кроме того, поскольку правительство начало изучать персонализированную медицину и иммунотерапию, открылось финансирование онколитической виротерапии. Отечественные биофармацевтические компании, академические учреждения и международные партнеры работают вместе над развитием постоянного сотрудничества и разработкой терапии на основе онколитических вирусов.

Обзор европейского рынка

Ожидается, что рынок онколитической виротерапии в Европе продолжит устойчивый рост до 2035 года, учитывая ряд общих факторов, создающих благоприятную среду для инноваций, клинических разработок и внедрения на рынок. В Европе расположено несколько крупных биотехнологических центров, которые обеспечивают государственные и частные инвестиции в исследования и разработки в области виротерапии. В частности, многие европейские регулирующие органы разработали адаптивные системы оценки лекарственных средств передовой терапии (ATMP). Такая прозрачность регулирования выгодна всем инновационным континентам, поскольку позволит стартапам-бенефициарам в области вирофармацевтики и крупным фармацевтическим компаниям продолжать разработку и коммерциализацию виротерапии. Помимо этих совместных биофармацевтических достижений, онколитическая виротерапия также получает выгоду от многих европейских сетей онкологических исследований.

Германия отличается развитой фармацевтической промышленностью. Германия сильна в области прецизионной медицины и передовых протоколов лечения рака. Это даёт ей хорошие возможности для внедрения передовых методов, таких как онколитическая виротерапия. Сильные системы здравоохранения страны обеспечивают пациентам доступ к новым методам лечения. Участие в международных клинических исследованиях, способствующих применению любых инновационных стратегий, способствует распространению и раннему внедрению таких методов лечения в Германии.

Благодаря динамично развивающейся биотехнологической экосистеме и постоянному финансированию исследований в области онкологии, Франция готова создать крупный рынок онколитической виротерапии. Французское национальное агентство по безопасности лекарственных средств и изделий медицинского назначения (ANSM) активно содействует доступу к новым методам лечения, используя различные механизмы поддержки. Благодаря всеобщей системе здравоохранения во Франции инновационные методы лечения рака могут быть доступны широким группам пациентов. Создаётся среда для сотрудничества между промышленностью и исследовательскими институтами. Это способствует клинической разработке и внедрению виротерапии.

Ключевые игроки рынка онколитической виротерапии:

- Amgen Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Replimune Group Inc.

- Онколитикc Биотех Инк.

- Сорренто Терапьютикс Инк.

- PsiOxus Therapeutics Ltd.

- Трансген?SA

- SillaJen Inc.

- Корпорация Genelux

- Вираликс Лтд.

- Shanghai Sunway Biotech Co. Ltd.

- Тарговакс АСА

- Локон Фарма?АБ

- Vyriad Inc.

- Онкорус Инк.

- VCN Biosciences

- CG Oncology Inc.

- Даичи Санкё (ДЕЛИТАКТ)

- Пфайзер Инк.

- Merck & Co. Inc.

- Трансген Биотек Лтд.

Несколько биотехнологических игроков, по всей видимости, доминируют на рынке онколитической виротерапии, занимая более половины рынка. Второй уровень – глобальные игроки в Европе, Азии и Океании – также расширяют свою продукцию на множестве вирусных платформ посредством партнерств, успеха в регулировании и клинических испытаний комбинированной терапии. В настоящее время растет число японских, индийских и других местных разработчиков. Транснациональные фармацевтические компании, такие как Pfizer и Merck, продолжают поддерживать разработки, в основном за счет партнерств и инвестиций в исследования и разработки (НИОКР). Конкурентная среда свидетельствует об отказе от разработки моновирусных препаратов и притоке региональных разработок онколитической виротерапии.

Последние события

- В феврале 2025 года компания UroGen Pharma Ltd. объявила о приобретении нового онколитического вируса ICVB-1042 компании IconOVir Bio, Inc. и начале стратегического исследовательского партнерства для изучения того, как её технология RTGel может повысить эффективность других иммунотерапевтических препаратов. Компания продемонстрировала значительный рост продаж на 15,6% за последние 12 месяцев и заявила о впечатляющей валовой прибыли в 90%.

- В июне 2025 года компания UP Oncolytics, занимающаяся биотехнологиями в области нейроонкологии, получила грант в размере 75 000 долларов США от Университета Висконсина и Корпорации экономического развития Висконсина (WEDC). Эти средства помогут UP Oncolytics продолжить доклинические разработки ведущего препарата – онколитического вируса, воздействующего на глиомы, наиболее распространённый тип рака головного мозга. Компания также изучает возможность его применения при других формах рака.

- Report ID: 2988

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия онколитическими вирусами Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом