Перспективы рынка EPC для нефтегазовой отрасли:

Объем рынка EPC-проектов в нефтегазовой отрасли в 2025 году оценивался в 56,52 млрд долларов США и, как ожидается, превысит 92,95 млрд долларов США к 2035 году, увеличиваясь на 5,1% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка EPC-проектов в нефтегазовой отрасли оценивается в 59,11 млрд долларов США.

Глобальный рост промышленной и городской активности стимулирует развитие большинства секторов, таких как автомобилестроение, обрабатывающая промышленность, авиация и строительство. Значительный рост проектов развития инфраструктуры стимулирует спрос на энергию. Для удовлетворения энергетических потребностей бурно развивается разведка нефти и газа, что напрямую ведёт к развитию в сфере инжиниринга, закупок и строительства (EPC). Например, исследование Global Infrastructure Outlook оценивает, что инвестиции в инфраструктуру при текущих потребностях, по прогнозам, увеличатся с 2,9 трлн долларов США в 2024 году до 3,6 трлн долларов США к 2037 году.

Ожидается, что объемы разведки углеводородов будут расти высокими темпами в течение прогнозируемого периода, что должно создать прибыльное пространство для компаний EPC. Большая часть разведочных работ ведется в океанах. Согласно исследованию Global Energy Monitor, новые морские открытия, как ожидается, будут содержать около 8,0 млрд баррелей нефтяного эквивалента (ббнэ) ресурсов. Почти 85,0% новых открытий сосредоточены на десяти морских месторождениях, из которых два крупнейших — месторождения Нохата и Мопане в Кувейте и Намибии соответственно. Кроме того, анализ Международного энергетического агентства (МЭА) подчеркивает, что в 2025 году ожидается, что спрос на нефть превысит 1 млн баррелей в день по сравнению с 830 тыс. баррелей в день в предыдущем году. Азиатско-Тихоокеанский регион лидирует по спросу на нефть и получает 60,0% прироста.

Ключ Нефть и газ EPC Сводка рыночной аналитики:

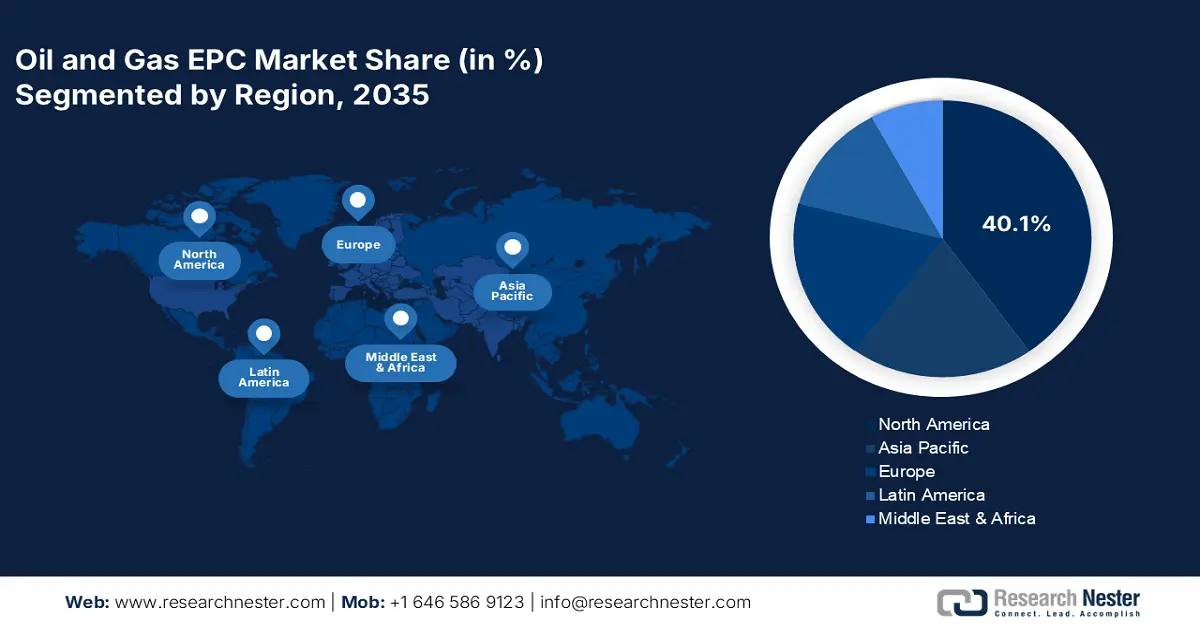

Региональные особенности:

- Северная Америка лидирует на рынке EPC для нефтегазовой отрасли с долей 40,1%. Этому способствует государственная политика поддержки разведки углеводородов и рост объемов бурения на шельфе, что обеспечивает устойчивый рост до 2035 года.

- Прогнозируется, что рынок EPC для нефтегазовой отрасли Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами к 2035 году благодаря активному развитию проектов развития инфраструктуры и растущему спросу на энергоносители.

Обзор сегмента:

- Прогнозируется, что к 2035 году сегмент строительства продемонстрирует значительный рост, обусловленный ростом мирового спроса на энергоносители и инвестициями в строительство нефтегазовых объектов.

- Ожидается, что доля рынка наземного сегмента к 2035 году составит 69,1% благодаря увеличению инвестиций в разведку наземных месторождений нефти и газа и поддержке со стороны государства.

Основные тенденции роста:

- Рост объемов торговли СПГ

- Рост объемов производства и коммерциализации нефтехимической продукции

Основные проблемы:

- Высокие инвестиции в бизнес

- Сбои в цепочке поставок создают проблемы для финансовой структуры

- Ключевые игроки:Saipem S.p.A., Technip Energies NV, Consolidated Contractors Company, Bechtel Corporation и Fluor Corporation.

Глобальный Нефть и газ EPC Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 56,52 млрд долларов США

- Объем рынка в 2026 году: 59,11 млрд долларов США

- Прогнозируемый размер рынка: 92,95 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40,1 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Великобритания, Япония, Германия.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка EPC в нефтегазовой отрасли:

Драйверы роста

- Рост объемов торговли СПГ: Потребление СПГ, вероятно, будет стремительно расти в ближайшие годы благодаря растущей популярности этого вида топлива и его экономической эффективности по сравнению с другими видами топлива. Эта тенденция, как ожидается, будет и дальше стимулировать развитие инженерных, закупочных и строительных проектов, открывая для участников рынка возможности получения высокой прибыли. На саммите FSRU 2024 отмечается, что в 2022 году мировой импорт СПГ составил 389,2 млн тонн, что выше 16,9 млн тонн в 2021 году. Тенденция к развитию низкоуглеродной энергетики также поддерживает спрос на СПГ. Продолжающийся рост объемов торговли СПГ, вероятно, обеспечит двузначный процентный рост выручки компаний, занимающихся проектированием, закупками и строительством, в обозримом периоде.

Мировая индустрия СПГ в 2023 году | |||||

Импортный | Рынки импорта | Страны-экспортеры | Общая мощность регазификации | Общая мощность сжижения | Спотовая и краткосрочная торговля |

401 тонна | 48 | 20 | 1143 млн тонн в год | 481 млн тонн в год | 39% |

Источник: GIIGNL

- Рост производства и коммерциализации нефтехимической продукции: ожидается, что быстрое расширение нефтехимического сектора будет стимулировать деятельность EPC, предлагая участникам рынка выгодные условия. В нефтехимической отрасли наблюдается развитие новых объектов и модернизация новых проектов. Эти новые проекты и модернизация еще больше стимулируют быстрое вовлечение EPC-компаний в проектирование, закупку материалов и строительство. Исследование МЭА подчеркивает, что Китай является лидером по нефтехимическим мощностям, за ним следуют другие страны Азии и Северной Америки. В 2023 году нефтехимические мощности в Китае составили 8,9 млн тонн в год, в то время как в Северной Америке они достигли 3,0 млн тонн в год. Растущий спрос на сырье, получаемое из нефти, поддерживает общий рост рынка EPC в нефтегазовой отрасли.

Проблемы

- Бизнес с высокими инвестициями: EPC-проектирование (EPC) в нефтегазовой отрасли — капиталоёмкий бизнес, что значительно затрудняет выход на новые рынки. Высокие требования к капитальным затратам являются препятствием для малых компаний, мешая им получать доступ к новейшим разработкам на рынке EPC-проектирования и получать прибыль. Длительный период развития и высокая окупаемость отпугивают некоторых инвесторов, что приводит к низкому объёму торговли. Однако ожидается, что растущий спрос на энергоносители и рост потребления нефти и газа будут способствовать прибыльному развитию сферы EPC-проектирования в ближайшие годы.

- Сбои в цепочке поставок создают проблемы для финансовой структуры: колебания цен на сырье и объемов поставок приводят к задержкам в реализации проектов на более длительные сроки. Рост стоимости судостроительной стали затрудняет строительство новых проектов и приводит к необходимости соглашений о распределении рисков с поставщиками в моделях закупок. Учитывая эти колебания, участники рынка EPC для нефтегазовой отрасли ведут переговоры и вносят изменения в финансовые модели. Стратегические инвестиции и движение финансирования в периоды сбоев в цепочке поставок, по оценкам, помогут компаниям EPC для нефтегазовой отрасли сохранить свои позиции на мировом рынке.

Размер и прогноз рынка EPC для нефтегазовой отрасли:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,1% |

|

Размер рынка базового года (2025) |

56,52 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

92,95 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка EPC для нефтегазовой отрасли:

Тип услуги (проектирование, закупки, строительство, изготовление)

К 2035 году доля строительного сегмента на рынке EPC-проектов в нефтегазовой отрасли составит более 55,1%. Непрерывный рост мирового спроса на энергоносители стимулирует продажи нефти и газа. Для удовлетворения этого спроса на энергоносители геологоразведочные работы набирают обороты, что, в свою очередь, приводит к инвестициям в строительство нефтегазовых объектов. Внедрение цифровых технологий в проектирование и анализ расширяет возможности строительной отрасли. Кроме того, для расширения поставок нефти и газа многие страны инвестируют в диверсификацию маршрутов, что увеличивает потребность в строительстве современных и передовых нефте- и газопроводов.

Применение (на суше, на море)

Ожидается, что к 2035 году доля наземного сегмента на рынке EPC для нефтегазовой отрасли превысит 69,1%. Обилие наземных углеводородов способствует росту инвестиций в EPC-проекты по всему миру. Рост объёмов геологоразведочных работ увеличивает потребность в услугах по проектированию, закупкам и строительству для нефтегазовых предприятий. Согласно исследованию компании Research Nester, почти 70,0% мировых работ по разведке нефти и газа приходится на наземные объекты. Поддерживающая государственная политика и стимулы также способствуют расширению наземной разведки нефти и газа.

Наш углубленный анализ мирового рынка EPC для нефтегазовой отрасли включает следующие сегменты:

Тип услуги |

|

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка EPC для нефтегазовой отрасли:

Прогноз рынка Северной Америки

Ожидается, что к 2035 году доля рынка EPC в Северной Америке в нефтегазовой отрасли превысит 40,1%. Государственная поддержка разведки углеводородов открывает компаниям EPC возможности для получения высокого дохода. Необходимость модернизации существующих нефтегазовых предприятий также стимулирует спрос на услуги EPC. Рост объемов бурения и геологоразведочных работ на шельфе также подчеркивает привлекательность региона для компаний EPC в нефтегазовой отрасли. Рост государственно-частных инвестиций и трансграничных партнерств, как ожидается, будет способствовать дальнейшему росту рынка EPC в нефтегазовой отрасли в ближайшие годы.

Ожидается, что быстрый рост импорта и экспорта газоконденсатных жидкостей будет стимулировать спрос на услуги EPC в США. Технологический прогресс и сильное присутствие ведущих производителей нефти и газа укрепляют позиции американского рынка EPC в нефтегазовой отрасли на мировом рынке. Согласно исследованию Управления энергетической информации США (EIA), экспорт газоконденсатных жидкостей составил 2,4 млн баррелей в сутки в 2022 году по сравнению с 70 000 баррелей в сутки в 2007 году. В федеральном шельфе залива Америка на долю нефти и природного газа пришлось 15,0% от общего объема добычи сырой нефти в 2022 году. Передовые технологии строительства и эффективность геологоразведочных работ стимулируют внедрение плавучих платформ в стране.

Канада является одним из крупнейших производителей углеводородов благодаря обилию нефтеносных песков и морских запасов. Рост объемов морской разведки нефти и газа, вероятно, приведет к росту спроса на услуги EPC в ближайшие годы. Исследование Канадской ассоциации производителей нефти (CAPP) прогнозирует, что на морскую разведку в стране приходится почти 4,0% от общего объема добычи нефти. При этом Уайт-Роуз, Ньюфаундленд и Лабрадор, Хиберния, Терра-Нова и Хеврон являются одними из ведущих морских районов. Кроме того, по данным EIA, в 2022 году Канада экспортировала 97,0% углеводородного газоконденсата в США. В целом, расширяющаяся торговля нефтью и газом готова предложить прибыльные возможности для EPC-компаний в ближайшие годы.

Статистика рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок EPC (проектных, закупочных, логистических, контрактных, логистических ...

Китай является одним из ведущих мировых производителей энергии, что обуславливает высокий спрос на нефть и газ, а следовательно, и на услуги по проектированию, закупкам и строительству (EPC). Бурное развитие промышленности и городов побуждает правительство инвестировать в добычу углеводородов. Большая численность населения страны также укрепляет её позиции как крупного потребителя нефти и газа. Например, в отчёте EIA отмечается, что в 2023 году внутренняя добыча природного газа в Китае составила 58,0% от общего объёма поставок, а потребление составило 2,66 млрд кубических футов в сутки.

Поддерживающая государственная политика и позитивный приток прямых иностранных инвестиций подчёркивают позитивный экономический рост Индии . Этот рост напрямую отражает высокое потребление энергии в стране. Инвестиции в разведку углеводородов направлены на удовлетворение растущего спроса на энергоносители и увеличение потребности в передовых услугах по проектированию, закупкам и строительству (EPC). Анализ, проведённый Генеральным директоратом по углеводородам (DGH), показывает, что в 2023-2024 финансовом году на восточный шельф страны пришлось 1,46 млн тонн от общего объёма добычи нефти. Трансграничное сотрудничество и стратегическое партнёрство с высокотехнологичными компаниями, вероятно, позволят расширить спектр услуг по проектированию, закупкам и строительству (EPC) для нефтегазовых предприятий.

Ключевые игроки рынка EPC для нефтегазовой отрасли:

- Сайпем СпА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Technip Energies NV

- Объединенная подрядчиковая компания

- Корпорация Бехтель

- Корпорация Fluor

- Макдермотт Интернешнл

- Петрофак

- Wood Plc

- КБР, Инк.

- НПСК

- Лампрелл

- SNC-Lavalin Group Inc.

- Уорли

- Aker Solutions

- Hyundai Engineering & Construction Co., Ltd.

- Samsung Engineering Co., Ltd.

- Мотт Макдональд

- Jacobs Engineering Group Inc.

Ведущие компании нефтегазового рынка EPC активно инвестируют в инновационные технологии, такие как искусственный интеллект, машинное обучение, цифровые двойники и аналитика данных, чтобы расширить свои возможности в области планирования и реализации проектов. Это помогает им удерживать лидирующие позиции на мировом рынке. Гиганты отрасли также используют партнёрские отношения и стратегии сотрудничества для обеспечения стабильных поставок сырья и расширения клиентской базы. Трансграничные инвестиции обеспечивают компаниям EPC значительную прибыль благодаря благоприятной политике и высоким показателям окупаемости инвестиций.

Некоторые из ключевых игроков на рынке EPC для нефтегазовой отрасли:

Последние события

- В апреле 2025 года компания Saipem SpA получила новые оффшорные контракты на сумму около 720 млн долларов США на Ближнем Востоке и в Гайане. Предполагается, что компания будет выполнять работы с использованием различных строительных и вспомогательных судов, включая Saipem FDS2.

- В мае 2023 года компания Technip Energies NV объявила о заключении партнёрского соглашения с компанией Consolidated Contractors Company (CCC) по проектированию, закупкам, строительству и вводу в эксплуатацию (EPCC). Это совместное предприятие будет работать над контрактом QatarEnergy на строительство наземных объектов проекта «Северное месторождение – Юг» (NFS).

- Report ID: 7524

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Нефть и газ EPC Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.