Перспективы рынка морской ветроэнергетики:

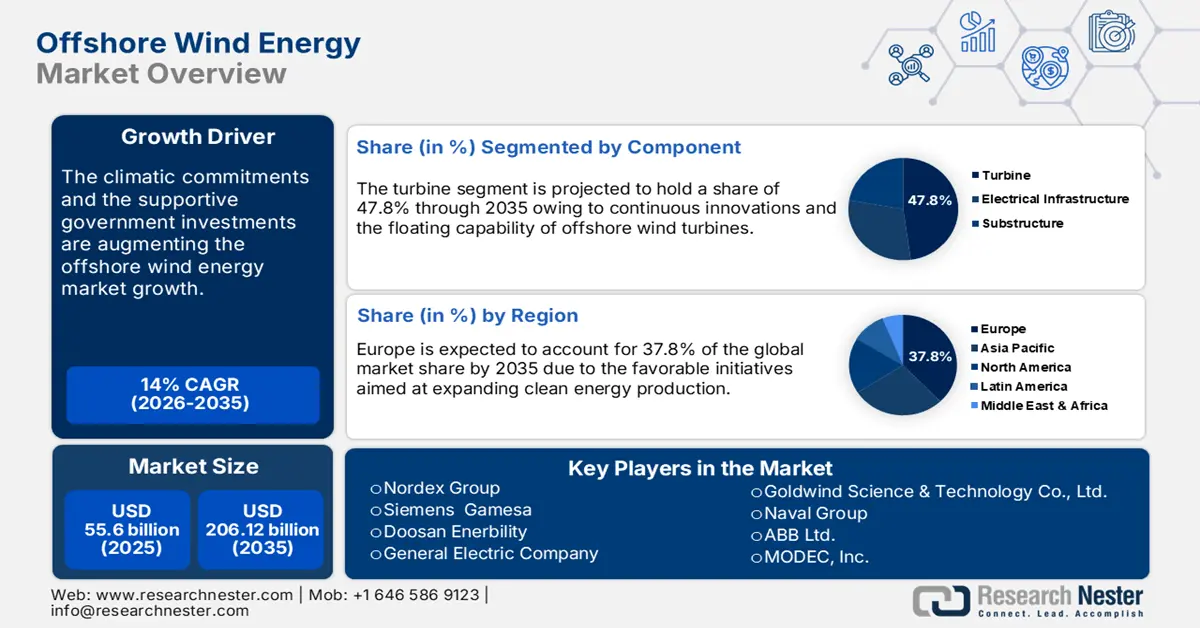

Объем рынка морской ветроэнергетики в 2025 году оценивался в 55,6 млрд долларов США и, как ожидается, достигнет 206,12 млрд долларов США к 2035 году, увеличиваясь на уровне около 14% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка морской ветроэнергетики оценивается в 62,61 млрд долларов США.

Растущая важность чистой энергии и сокращение выбросов углерода значительно увеличивают спрос на декарбонизированные энергетические системы. Морская ветроэнергетика становится наиболее эффективной технологией для удовлетворения спроса на энергию и достижения целей нулевого уровня выбросов углерода. Например, по оценкам Международного энергетического управления (МЭА), мировые мощности морской ветроэнергетики к 2040 году вырастут в 15 раз и достигнут почти 1,0 трлн долларов США. Ожидается, что этому росту будут способствовать поддерживающая государственная политика и технологический прогресс. В том же источнике также сообщается, что, по оценкам, доля возобновляемых источников энергии в общем объеме электроэнергетики к 2030 году составит 46,0% по сравнению с 30,0% в 2023 году, при этом солнечная и ветровая энергетика будут играть ведущую роль в этом росте.

Генерация ветровой электроэнергии составила 265 ТВт-ч в 2022 году и, как ожидается, достигнет около 7400 ТВт-ч к 2030 году. Государственные и частные инвестиции благодаря сценариям нулевых выбросов, вероятно, увеличат доходы компаний, занимающихся оффшорной ветроэнергетикой, в ближайшие годы. Ожидается, что растущие инвестиции в проекты возобновляемой энергетики, особенно ветровой и солнечной, будут способствовать росту рынка Северной Америки в обозримом периоде. Национальная лаборатория возобновляемой энергии (NREL) оценивает, что по состоянию на май 2024 года в США имеется около 25 116 МВт в плавучем оффшорном ветроэнергетическом трубопроводе, включая восточное и западное побережья. Тот же источник также утверждает, что ветровая электростанция South Fork Wind Farm мощностью 132 мегаватт (МВт) у берегов Род-Айленда является первой в США морской ветровой электростанцией коммерческого масштаба, которая начала транспортировать электроэнергию в Нью-Йорк в ноябре 2023 года и была полностью запущена к марту 2024 года.

Ключ Энергия морского ветра Сводка рыночной аналитики:

Региональные особенности:

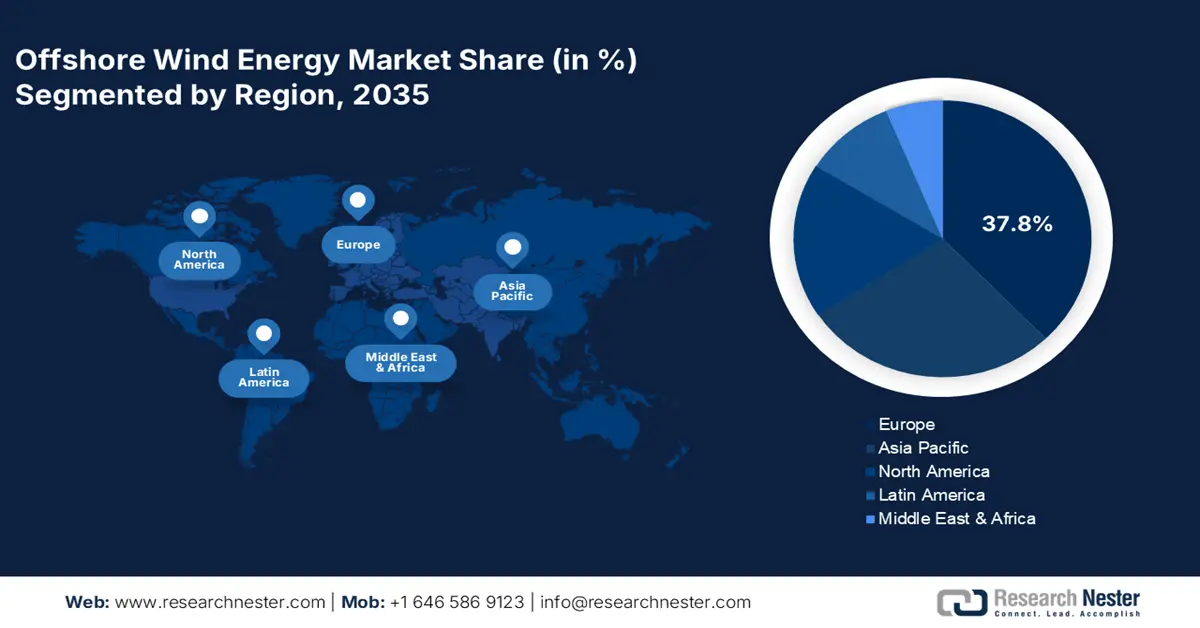

- Европа занимает лидирующие позиции на рынке морской ветроэнергетики с долей 37,8%, чему способствуют цели по достижению углеродной нейтральности и инвестиции в ветроэнергетику, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Ожидается, что рынок морской ветроэнергетики Азиатско-Тихоокеанского региона будет демонстрировать высокие темпы роста к 2035 году благодаря широкой береговой линии и увеличению государственно-частных инвестиций.

Обзор сегмента:

- Ожидается, что доля сегмента от 3 до 5 МВт к 2035 году достигнет 43,1% благодаря экономичным и масштабируемым вариантам ветроэнергетических установок.

- Прогнозируется, что доля сегмента турбин к 2035 году достигнет 47,80% благодаря инновациям в области плавучих морских турбинных платформ и инициативам Министерства энергетики США.

Ключевые тенденции роста:

- Обилие ресурсов морской ветроэнергетики

- Климатические обязательства, стимулирующие инвестиции в производство ветроэнергии

Основные проблемы:

- Морская ветроэнергетика — капиталоёмкий бизнес

- Проблемы сетевой инфраструктуры и подключения

- Ключевые игроки:Nordex Group, Siemens Gamesa, Doosan Enerbility и General Electric Company.

Глобальный Энергия морского ветра Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 55,6 млрд долларов США

- Объем рынка в 2026 году: 62,61 млрд долларов США

- Прогнозируемый размер рынка: 206,12 млрд долларов США к 2035 году

- Прогнозы роста: 14% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 37,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Германия, Великобритания, Китай, США, Япония.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Тайвань.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка морской ветроэнергетики:

Драйверы роста

- Обилие ресурсов морской ветроэнергетики: Обилие ресурсов морской ветроэнергетики впечатляюще стимулирует общий рост рынка, привлекая потенциальные инвестиции. Города с обширной береговой линией готовы удовлетворить постоянно растущий спрос на электроэнергию, генерируя огромные объёмы возобновляемой энергии на проектах морской ветроэнергетики. Например, Национальная лаборатория возобновляемой энергии США сообщает, что технический потенциал морской ветроэнергетики составляет более 4200 гигаватт мощности или 13 500 тераватт-часов в год. Это почти в три раза превышает объём электроэнергии, потребляемой американцами ежегодно. Таким образом, обширные береговые линии с большим объёмом морской ветроэнергетики в значительной степени способствуют производству чистой энергии и обеспечивают долгосрочные преимущества.

- Климатические обязательства стимулируют инвестиции в производство ветроэнергетики: климатические обязательства и цели по сокращению выбросов углерода стимулируют инвестиции в производство чистой энергии. Государственные и частные компании активно инвестируют в проекты чистой энергетики, стремясь получить гигантскую отдачу от инвестиций, и морская ветроэнергетика в этом сценарии набирает обороты. Например, согласно исследованию МЭА, инвестиции в производство ветроэнергетики в 2022 году превысили показатель 2021 года на 20,0% и достигли рекордных 185 миллиардов долларов США благодаря целенаправленным целям правительств по достижению нулевых выбросов, политике поддержки и повышению конкурентоспособности.

Проблемы

- Оффшорная ветроэнергетика — капиталоёмкий бизнес: высокие первоначальные затраты на строительство всей инфраструктуры препятствуют выходу на рынок новых и малых компаний. Строительство ветровых турбин, подземных сооружений и электроэнергетической инфраструктуры требует больших капиталовложений. Кроме того, финансирование проектов морской ветроэнергетики довольно рискованно из-за длительных сроков окупаемости и непредсказуемой доходности инвестиций. Таким образом, высокие требования к капитальным затратам ограничивают выход на рынок новых компаний.

- Проблемы сетевой инфраструктуры и подключения: В некоторых случаях морские электростанции расположены далеко от берега, что создаёт серьёзные проблемы в отношении наземных электросетей. Традиционная и недостаточная передающая инфраструктура не обеспечивает оффшорную генерацию и транспортировку энергии. Более того, проблемы пропускной способности и совместимости сетей в определённой степени сдерживают общий рост рынка морской ветроэнергетики. В некоторых регионах противодействие морским ветроэлектростанциям является ещё одной серьёзной проблемой для участников рынка.

Размер и прогноз рынка морской ветроэнергетики:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

14% |

|

Размер рынка базового года (2025) |

55,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

206,12 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка морской ветроэнергетики:

Компонент (турбина, электрическая инфраструктура, подконструкция)

Прогнозируется, что к концу 2035 года доля сегмента турбин на рынке морской ветроэнергетики превысит 47,8%. Плавающие возможности морских ветровых турбин вносят существенный вклад в рост этого сегмента. Ключевые игроки рынка постоянно инвестируют в НИОКР для внедрения инновационных плавучих морских ветровых платформ. Например, Министерство энергетики США (DOE) утверждает, что около 80,0% проектов морской ветроэнергетики инвестируют в полупогружные турбинные платформы. В 2022 году DOE запустило программу Energy Earthshot, направленную на снижение стоимости плавучих морских ветровых турбин до 75,0% к 2035 году, особенно для тех, которые расположены на большой глубине и удалены от берега.

Мощность (до 3 МВт, от 3 МВт до 5 МВт, свыше 5 МВт)

Ожидается, что к концу 2035 года сегмент морской ветроэнергетики мощностью от 3 до 5 МВт займет около 43,1% рынка. По сравнению с более крупными ветроэнергетическими установками, инвестиции в сегменте от 3 до 5 МВт являются относительно эффективными. Более низкие капитальные затраты привлекают застройщиков и инвесторов вкладывать средства в проекты мощностью от 3 до 5 МВт. Более мелкие проекты также требуют меньших эксплуатационных и эксплуатационных расходов по сравнению с более крупными аналогами. Более того, общая динамика роста сегмента обусловлена большей гибкостью, масштабируемостью и адаптивностью.

Наш углубленный анализ мирового рынка морской ветроэнергетики включает следующие сегменты:

Компонент |

|

Расположение |

|

Емкость |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка морской ветроэнергетики:

Прогноз рынка Европы

Ожидается, что к 2035 году доля Европы на рынке морской ветроэнергетики составит около 37,8%. Регион является пионером в области технологий морской ветроэнергетики и, по прогнозам, в ближайшие годы станет мировым лидером. В отчёте МЭА говорится, что в настоящее время в Европейском союзе насчитывается более 20 гигаватт ветроэнергетических мощностей, и к 2040 году этот показатель должен увеличиться до 180 гигаватт. Цели углеродной нейтральности и увеличение инвестиций в морские ветроэнергетические мощности способствуют общему росту рынка.

Рынок морской ветроэнергетики Великобритании является самым прибыльным в Европе благодаря значительным государственным инвестициям в проекты возобновляемой энергетики. В исследовании МЭА подчеркивается, что в 2022 году в стране было установлено около 3 ГВт морской ветроэнергетики, что превышает показатели других стран, за исключением Китая. Для первого плавучего проекта морской ветроэнергетики в Англии и Уэльсе проект TwinHub компании Hexicon получил 15-летнюю государственную поддержку. В апреле 2022 года правительство Великобритании объявило, что в рамках Стратегии энергетической безопасности Великобритании (BESS) к 2030 году планируется вырабатывать около 50 ГВт морской ветроэнергетики, из которых 5 ГВт будут вырабатываться за счет инновационных плавучих технологий, что обеспечит почти 90 000 рабочих мест, как прямых, так и косвенных.

Экологичный тренд во Франции , как ожидается, укрепит её позиции на европейском рынке морской ветроэнергетики в течение исследуемого периода. Рост производства возобновляемой и безуглеродной энергии открывает новые возможности для прибыльных производителей технологий морской ветроэнергетики. Например, в июле 2023 года морская ветроэлектростанция Iberdrola в Сен-Бриё поставила первые мегаватты «зелёной» энергии во французскую национальную электросеть. По оценкам, этот проект будет вырабатывать 9,0% от общего потребления электроэнергии в Бретани.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок морской ветроэнергетики Азиатско-Тихоокеанского региона, вероятно, будет демонстрировать высокие темпы роста до 2035 года. Обширная прибрежная зона региона существенно способствует продажам решений в области морской ветроэнергетики. Развивающиеся экономики региона оказывают положительное влияние на производство морской ветроэнергетики и, следовательно, на продажи технологий. Китай, Индия, Южная Корея, Япония и Тайвань являются наиболее быстрорастущими рынками для компаний, занимающихся морской ветроэнергетикой. Рост государственных и частных инвестиций в сочетании со строгими нормами выбросов, вероятно, будет способствовать росту потребления морской ветроэнергетики в ближайшие годы.

Ожидается, что усилия Китая по снижению загрязнения воздуха и растущая популярность возобновляемых источников энергии приведут к увеличению числа морских ветроэлектростанций в ближайшие годы. Большая часть населения страны проживает в восточных и южных районах, что делает её привлекательным объектом для инвесторов в морскую ветроэнергетику. По оценкам МЭА, к концу 2025 года Китай, по оценкам, будет обладать крупнейшим парком морских ветроэлектростанций, обогнав другие страны мира. Ожидается, что мощность морских ветроэлектростанций страны достигнет 110,0 гигаватт к 2040 году с 4,0 гигаватт в 2019 году. Ожидается, что климатические обязательства и цели в области устойчивой энергетики даже приведут к увеличению этой мощности до более чем 170,0 гигаватт.

Индия наблюдает высокий рост потребления возобновляемых источников энергии, включая ветер, солнце и воду. Администрация международной торговли (ITA) подсчитала, что в 2023 году возобновляемые источники энергии достигли совокупной установленной мощности в 125,159 гигаватт. Обширная береговая линия страны протяженностью около 7600 км открывает позитивные перспективы для производителей решений в области морской ветроэнергетики. Производство морской ветроэнергетики помогает стране достичь 500,0 гигаватт возобновляемых мощностей к 2030 году и цели нулевого уровня выбросов углерода к 2070 году. Министерство новой и возобновляемой энергии (MNRE) активно поддерживает страну в освоении и использовании морского пространства для производства морской ветроэнергетики. К 2030 году страна готова достичь 30 ГВт проектов в области морской ветроэнергетики. Только Гуджарат и Тамил Наду имеют потенциал производства 70,0 ГВт морской ветроэнергетики, которая будет обеспечивать электроэнергией более 50 миллионов жилых домов.

Ключевые игроки рынка морской ветроэнергетики:

- Группа Нордекс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Siemens Gamesa

- Doosan Enerbility

- Компания General Electric

- Эквинор АСА

- Ибердрола, СА

- Goldwind Science & Technology Co., Ltd.

- Военно-морская группа

- Нордекс СЕ

- АББ Лтд.

- МОДЕК, Инк.

- EDF Возобновляемые источники энергии

Ведущие компании на рынке морской ветроэнергетики получают широкую поддержку со стороны государственных и частных инвестиций для расширения своей деятельности. Обязательства стран по борьбе с изменением климата в сочетании с целями по достижению нулевого уровня выбросов способствуют дальнейшему росту спроса на морскую ветроэнергетику и, следовательно, увеличению доли рынка ключевых игроков. Гиганты отрасли используют ряд органичных и неорганичных стратегий, таких как внедрение новых технологий, постоянные инвестиции в исследования и разработки, стратегическое сотрудничество и партнёрства, слияния и поглощения, а также глобальная экспансия, для получения высокой прибыли и максимального расширения своего присутствия.

Некоторые из ключевых игроков на рынке морской ветроэнергетики:

Последние события

- В апреле 2024 года Nordex Group объявила о получении заказов от EDF Renewables в ЮАР на два ветроэнергетических проекта общей мощностью 295 МВт. Проекты входят в кластер «Коросун-2» и строятся на границе провинций Восточный и Северный Кейп. Ожидаемый ввод в эксплуатацию — первый квартал 2026 года.

- В феврале 2023 года Siemens Gamesa и Doosan Enerbility объявили о подписании обязывающего рамочного соглашения о стратегическом партнерстве для развития южнокорейского рынка морской ветроэнергетики. Это партнерство направлено на организацию сборки ветряных турбин в порту, обмен знаниями и технологиями в области сборки гондол морских ветрогенераторов и заключение контрактов на обслуживание морских ветроэнергетических установок.

- Report ID: 7216

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Энергия морского ветра Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.