Перспективы рынка ядерной медицины:

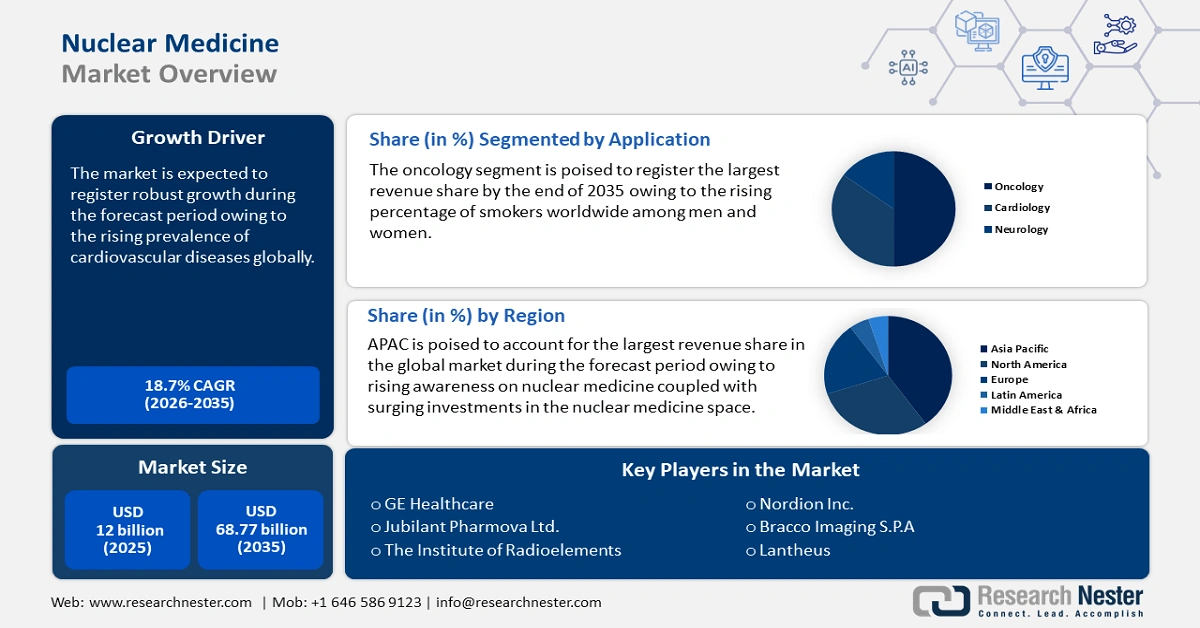

Объем рынка ядерной медицины в 2025 году оценивался в 12 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 68,77 млрд долларов США, увеличившись в среднем на 18,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка ядерной медицины оценивается в 13,97 млрд долларов США.

Предполагается, что рынок значительно расширится в связи с растущим спросом на персонализированную медицинскую помощь, продолжающимся развитием технологий и ростом заболеваемости хроническими заболеваниями. К основным тенденциям, влияющим на рынок, относятся растущее распространение технологий ПЭТ и ОФЭКТ, позволяющих получать клинически значимую диагностическую информацию. Развитие таких технологий, как тераностика, позволяет проводить визуализацию после инъекции таргетного препарата с последующим применением этого препарата в организме пациента. Рост производства радиофармпрепаратов и их использование в радиолигандной терапии подчеркнуло роль радиофармпрепаратов в лечении рака, которые используют способность целенаправленно доставлять излучение, разрушающее раковые клетки и ограничивающее повреждение здоровых клеток. Акцент на новых и/или более эффективных методах ранней диагностики расширил роль ядерной медицины в диагностике таких заболеваний, как болезнь Альцгеймера, и заболеваний сердца на самых ранних стадиях, что может улучшить результаты лечения пациентов. Кроме того, рынок характеризуется существенной регуляторной поддержкой, включая упрощенную процедуру одобрения новых радиофармпрепаратов и технологий диагностической визуализации.

В ядерной медицине тенденция к персонализированной медицине особенно очевидна: лечение всё чаще индивидуализируется с учётом генетической структуры пациента или особенностей его заболевания. Этот сдвиг в значительной степени зависит от открытия биомаркеров, что крайне важно для предотвращения чрезмерного назначения пациентам неэффективных методов лечения. В то же время появляются признаки того, что регуляторные факторы становятся всё более важным фактором, стимулирующим рост рынка. Регулирующие органы, такие как FDA и EMA, работают над упрощением процедур регистрации новых ядерных лекарственных средств, способствуя своевременной интеграции инновационных методов лечения и технологий визуализации.

Рынок ядерной медицины: факторы роста и проблемы

Драйверы роста

Технологические достижения в системах визуализации : Достижения в области технологий ядерной визуализации продолжают вносить значительный вклад в увеличение доли рынка. Например, разработка гибридных систем визуализации, таких как ПЭТ-КТ и ПЭТ-МРТ, преобразила диагностическую парадигму и позволила проводить более точную диагностическую визуализацию на более ранних стадиях развития рака, неврологических и сердечно-сосудистых заболеваний. В июне 2025 года Stanford Medicine объявил о расширении своего исследовательского партнерства с GE HealthCare с целью разработки и изучения новой технологии ПЭТ/КТ всего тела для изучения новых клинических возможностей и улучшения результатов лечения пациентов с помощью инновационных технологий визуализации. Это партнерство расширяет границы молекулярной визуализации благодаря сочетанию клинического и исследовательского опыта Stanford Medicine с инженерным опытом GE HealthCare.

Рост распространенности рака и спрос на таргетную терапию : по данным Национального института рака, в 2022 году во всем мире было 9,7 миллиона смертей, связанных с раком, и около 20 миллионов новых случаев заболевания. Ожидается, что к 2050 году ежегодно будет 18,2 миллиона смертей, связанных с раком, и 33 миллиона новых случаев заболевания раком. В результате использование радиофармпрепаратов для таргетной терапии в онкологии неуклонно растет, поскольку это позволяет целенаправленно доставлять излучение к раковым клеткам. По мере разработки все большего количества радиофармпрепаратов для лечения различных видов рака будет расти потребность в ядерной медицине, включая спрос на персонализированное лечение. Это вносит значительный вклад в рост рынка.

Старение населения и рост числа возрастных заболеваний : согласно прогнозу Всемирной организации здравоохранения (ВОЗ), к 2030 году каждый шестой житель планеты будет в возрасте 60 лет и старше. По мере увеличения продолжительности жизни людей увеличивается и распространённость возрастных заболеваний. Это приведёт к увеличению потребности в диагностических устройствах, таких как ПЭТ и ОФЭКТ. Эти методы визуализации необходимы для ранней диагностики нейродегенеративных заболеваний, что позволит своевременно проводить лечение и улучшить контроль этих заболеваний в будущем.

Проблемы

Высокая стоимость радиофармпрепаратов и оборудования для визуализации: ключевой проблемой рынка является высокая стоимость радиофармпрепаратов и оборудования для визуализации. В большинстве случаев радиофармпрепараты производятся на специализированных предприятиях, зачастую с использованием весьма специфичного оборудования, что приводит к общей высокой стоимости лечения. Приобретение и обслуживание оборудования для визуализации также требуют больших затрат. Эти расходы, а также ситуация в странах с низким и средним уровнем дохода и регионах с ограниченным бюджетом здравоохранения, могут привести к ограничению доступа к ядерной медицине.

Вопросы регулирования и безопасности: Отрасль ядерной медицины сталкивается с жестким регулированием из-за проблем безопасности, связанных с радиоактивными материалами. Радиофармацевтические препараты, а также устройства, используемые в ядерной визуализации, потребуют регулирования со стороны как FDA, так и EMA. Сочетание регулирующего надзора и сертификации продукции замедляет сроки, повышает риски и стоимость рассмотрения вопроса о регистрации продукта на рынке после его одобрения. Обращение с радиоактивными материалами, их применение и утилизация также представляют собой риск, требующий соблюдения строгих протоколов безопасности и обучения персонала. Это может повлиять на доступность ядерной медицины в некоторых регионах.

Размер рынка ядерной медицины и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

18,7% |

|

Размер рынка базового года (2025) |

12 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

68,77 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ядерной медицины:

Анализ сегмента изображения

По оценкам, сегмент ПЭТ-визуализации займет наибольшую долю рынка – 41% – в рассматриваемый период. Прогнозируется, что к 2035 году ПЭТ-визуализация будет занимать наибольшую долю выручки в сегменте визуализации благодаря высокой диагностической эффективности. В частности, ПЭТ-сканирование доказало свою эффективность на ранней стадии диагностики рака, сердечно-сосудистых заболеваний и неврологических расстройств. ПЭТ-визуализация обладает превосходными характеристиками, поскольку позволяет оценить как структуру тканей, так и метаболические функции, обеспечивая высокую точность диагностики и прогнозирования исходов заболевания. Кроме того, ПЭТ играет ключевую роль в стадировании рака, что крайне важно для разработки плана лечения и оценки его результатов.

Анализ терапевтического сегмента

Сегмент радиолигандной терапии, по всей видимости, будет доминировать на рынке с долей 33% в анализируемый период. Радиолигандная терапия (РЛТ) использует таргетные радиофармпрепараты для доставки излучения непосредственно к раковым клеткам, щадя здоровые ткани. Растущая эффективность РЛТ в лечении рака предстательной железы и нейроэндокринных опухолей ускорила рост рынка. РЛТ также может использоваться для лечения рака, где возможности традиционной терапии ограничены.

Анализ сегмента терапевтических радиофармацевтических препаратов

Ожидается, что в рассматриваемый период доля радиоактивного йода на рынке ядерной медицины составит 37%. Радиоактивный йод используется для лечения рака щитовидной железы и гипертиреоза уже несколько десятилетий. Его успех как наиболее используемого радиофармпрепарата в сегменте терапевтических радиофармпрепаратов сохранится по мере роста заболеваемости заболеваниями щитовидной железы во всем мире. Его эффективность обусловлена направленным воздействием на ткань щитовидной железы и является высокоэффективным и малоинвазивным методом лечения. Последние достижения в области дозиметрии и правильного отбора пациентов привели к еще большему успеху.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегменты | Подсегменты |

Визуализация |

|

Терапевтика |

|

Радиофармацевтические препараты |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ядерной медицины – региональный анализ

Обзор рынка Северной Америки

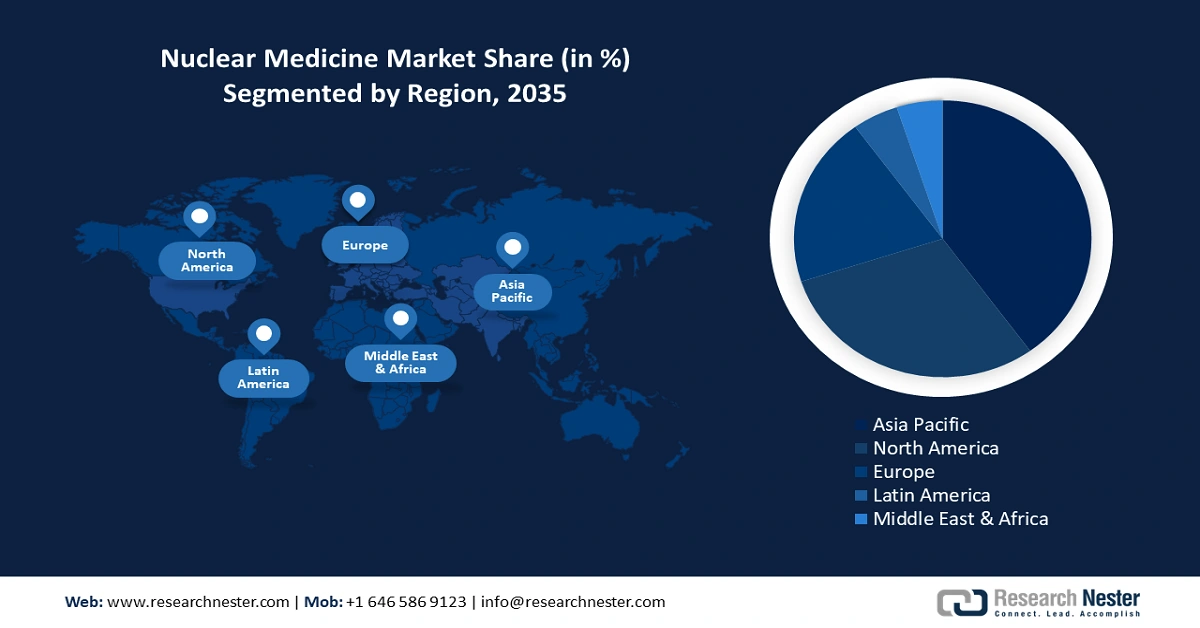

Ожидается, что к концу 2035 года Северная Америка займет самую высокую долю мирового рынка – 43%. Рост обусловлен наличием развитой системы здравоохранения и акцентом на раннюю диагностику и персонализированную медицину. Благодаря значительному финансированию исследований и разработок, в регионе также наблюдается масштабное внедрение инноваций в области радиофармацевтических препаратов и тераностических моделей лечения онкологических и неврологических заболеваний. Эффективная политика возмещения расходов на процедуры и счета на уровне федерального правительства по программам Medicare и Medicaid позволит большему числу пациентов получить доступ к диагностическим услугам ядерной медицины. Благодаря налаженной цепочке поставок оборудования для ядерной медицины и радиоизотопов, а также передовым технологиям визуализации (таким как ПЭТ и ОФЭКТ) обычные врачи теперь более доступны, чем раньше.

Прогнозируется, что к 2035 году США займут значительную долю мирового рынка благодаря своей передовой системе оказания медицинских услуг и акценту на инновационной диагностической визуализации и разработке радиофармацевтических препаратов. Благодаря федеральной поддержке программ Medicare и Medicaid, поставщики медицинских услуг в старейших больницах мира теперь имеют доступ к новейшим технологиям ядерной медицины и используют их. В связи с резким ростом числа хронических заболеваний, главным образом, онкологических и неврологических, существует большой спрос на раннюю и точную диагностику. Кроме того, как регион, мы также располагаем мощной инфраструктурой медицинских изотопов и ещё более высоким уровнем использования ПЭТ и ОФЭКТ. Это позволяет рынку США также занимать лидирующие позиции в мире ядерной медицины.

Государственное финансирование на федеральном и провинциальном уровнях стимулирует развитие ядерной медицины в Канаде. Система общественного здравоохранения Канады поддерживает внедрение процедур ядерной медицины. Постоянное увеличение финансирования провинциями, включая Онтарио и Британскую Колумбию, способствовало развитию инфраструктуры для ПЭТ/КТ и ОФЭКТ. Несколько научно-исследовательских институтов в настоящее время сотрудничают с отраслевыми партнерами в разработке новых технологий, процессов и проведении клинических испытаний. Это будет способствовать дальнейшему развитию и укреплению рынка. В сочетании с ростом заболеваемости хроническими заболеваниями, все эти факторы, вероятно, позволят Канаде сохранить существенную долю мирового рынка к 2035 году.

Обзор европейского рынка

В течение прогнозируемого периода ожидается, что Европа будет демонстрировать высокий среднегодовой темп роста мирового рынка ядерной медицины, обусловленный стабильной исследовательской средой, благоприятной нормативно-правовой базой и растущими инвестициями в развитие инноваций в области радиофармацевтических препаратов. Германия, Франция и Великобритания вкладывают значительные средства в прецизионную диагностику и целевую радиолигандную терапию. Этому также способствует наличие в регионе хорошо развитой инфраструктуры здравоохранения, повышающей доступность таких методов визуализации, как ПЭТ/КТ и ОФЭКТ/КТ. Кроме того, существуют партнерские отношения между государственными органами здравоохранения, научно-исследовательскими институтами и частными фармацевтическими компаниями, которые проводят необходимые клинические исследования и разрабатывают радиофармпрепараты.

Ожидается, что к 2035 году Германия будет занимать значительную долю мирового рынка ядерной медицины благодаря своей технологически продвинутой системе здравоохранения и акценту на диагностике рака. В этой стране действует несколько научно-исследовательских институтов и предприятий, которые стимулируют разработку радиофармацевтических препаратов и тераностических продуктов. Наличие государственно-частного партнерства и государственных средств в этом секторе стимулируют внедрение и развитие технологий ПЭТ/КТ и ОФЭКТ/КТ. В октябре 2024 года компания GE HealthCare (GEHC) объявила о партнерстве с Медицинским университетом Эссена (Германия) с целью создания нового Центра передового опыта в области тераностики. По данным GEHC, этот центр будет способствовать применению тераностики в клинических условиях и дальнейшим исследованиям более индивидуализированных методов лечения рака. Поставщик также установит новый ПЭТ/КТ-сканер Omni Legend 32 см, ПЭТ/МР-сканер SIGNA и несколько систем ОФЭКТ/КТ, включая StarGuide, NM/CT 870 DR и NM 830.

Прогнозируется, что к 2035 году Франция будет занимать значительную долю мирового рынка ядерной медицины благодаря своим крупным фармацевтическим производственным мощностям и мощному научно-исследовательскому потенциалу в области радиофармацевтических препаратов. Во Франции действуют динамично развивающиеся организации, такие как Curium, ведущий мировой поставщик диагностических радиоизотопов. Национальная система здравоохранения Франции также обеспечивает доступ к услугам ядерной визуализации широким слоям населения, что позволяет увеличить объемы процедур. Государственное финансирование, которое Франция выделяет на модернизацию диагностического оборудования и производство радиофармпрепаратов, также будет способствовать расширению рынка. В будущем спрос на молекулярную визуализацию будет высоким, особенно в условиях старения общества, а также значительного роста числа хронических заболеваний, связанных с образом жизни.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион будет иметь существенный среднегодовой темп роста на мировом рынке ядерной медицины в течение прогнозируемого периода в связи с быстрым развитием инфраструктуры здравоохранения, растущим внедрением передовых диагностических технологий и ростом заболеваемости раком и сердечно-сосудистыми заболеваниями. Такие страны, как Китай, Индия, Япония и Южная Корея, инвестируют в учреждения ядерной медицины, ПЭТ/ОФЭКТ-визуализацию и внутреннее производство радиоизотопов, чтобы уменьшить зависимость от импорта. Правительственные программы ускоряют распространение улучшенной ранней диагностики заболеваний и дают импульс для внедрения на рынок. Рост населения среднего класса продолжит увеличивать расходы на здравоохранение, также будет способствовать спросу на прецизионную диагностику. Общее стратегическое сотрудничество между глобальными игроками и региональными финансовыми и финансирующими институтами укрепляет, разрабатывает и коммерциализирует передовые радиофармацевтические препараты и обеспечивает устойчивый рост в ядерной медицине во всем регионе.

Учитывая развитие систем здравоохранения, растущая поддержка со стороны правительства предполагает, что к 2035 году Индия займет значительную долю мирового рынка ядерной медицины. Министерство атомной энергии (DAE) и Центр атомных исследований имени Бхабхи (BARC) активно финансируют отечественную разработку жизненно важных медицинских изотопов, что позволит снизить зависимость от импорта. Рост числа сердечно-сосудистых заболеваний и увеличение числа случаев рака всё больше требуют точной и ранней диагностики. Например, по данным Национальных институтов здравоохранения, общий показатель заболеваемости и прогнозируемое число случаев рака в Индии в 2022 году составили 14 61 427, причём предполагаемое число случаев среди женщин превышает число случаев среди мужчин.

Ожидается, что к 2035 году Китай станет доминировать на рынке ядерной медицины Азиатско-Тихоокеанского региона благодаря мощной государственной поддержке, значительному росту числа потенциальных пациентов и активному обновлению инфраструктуры диагностической визуализации. Китай также нарастил внутренние мощности по производству радиоизотопов, связанные с программами развития ядерной энергетики, поддерживаемыми правительством. Растущее население страны, состоящее из пожилых людей, несет более тяжелое бремя хронических заболеваний, чем другие развивающиеся страны региона. Тем не менее, государственная политика способствует инновациям в сфере здравоохранения, что позволяет Китаю занять свою долю на мировом рынке ядерной медицины.

Ключевые игроки рынка ядерной медицины:

- GE HealthCare

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Кюриум Фарма

- Медицинская визуализация Lantheus

- Байер АГ

- Siemens Healthineers

- Bracco Imaging

- Расширенные приложения-ускорители (AAA)

- Кардинальное здоровье

- Philips Здравоохранение

- Нордион Инк.

- Jubilant DraxImage

- PharmaLogic Holdings

- Eczac?ba??-Monrol

- Радиоизотопы НТП

- Молекулярная визуализация жизни

- IBA (Применение ионных пучков)

- Nihon Medi-Physics

- Jubilant Pharmova (Науки о жизни)

- Brightonix Imaging

- Медисо Лтд.

На рынке ядерной медицины лидируют, в первую очередь, компании, занимающиеся визуализацией и радиофармацевтикой, такие как GE HealthCare, Siemens Healthineers, Curium и Lantheus. Эти компании активно позиционируют себя, чтобы укрепить и расширить свою цепочку поставок и технологические преимущества. Более того, мы наблюдаем и ожидаем быстрой консолидации, поскольку фармацевтические компании продолжают инвестировать в развитие рынка радиолигандов, учитывая растущий спрос на тераностику. В Азиатско-Тихоокеанском регионе компании фокусируются на интегрированной модели аренды циклотронов, использования радиофармацевтических препаратов, визуализации с использованием искусственного интеллекта и клинического обучения, чтобы расширить свое присутствие на региональном рынке.

Последние события

- В июле 2025 года Purdue объявила о запуске инновационной программы подготовки аспирантов по производству радиофармацевтических препаратов в Индианаполисе в сотрудничестве с промышленностью.

- Чтобы удовлетворить растущие потребности в быстро развивающейся области целевой диагностики и терапии рака, новая магистерская программа уделяет особое внимание производственной компетентности.

- В октябре 2024 года компания Jubilant Radiopharma совместно со второй по величине сетью радиофармацевтических аптек в США и ведущей организацией диагностических услуг (DSO) Simplified Imaging Solutions (SIS) поставила цель повысить операционную эффективность услуг ядерной медицины, предоставляемых медицинским учреждениям и другим медицинским организациям по всей стране. Благодаря этому стратегическому партнерству стационарные и мобильные диагностические решения Simplified Imaging Solutions объединяются с общенациональной сетью Jubilant Radiopharma, состоящей из 43 радиофармацевтических аптек ОФЭКТ и трех предприятий по производству ПЭТ.

- Report ID: 4456

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ядерная медицина Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом