Перспективы рынка миорелаксантов:

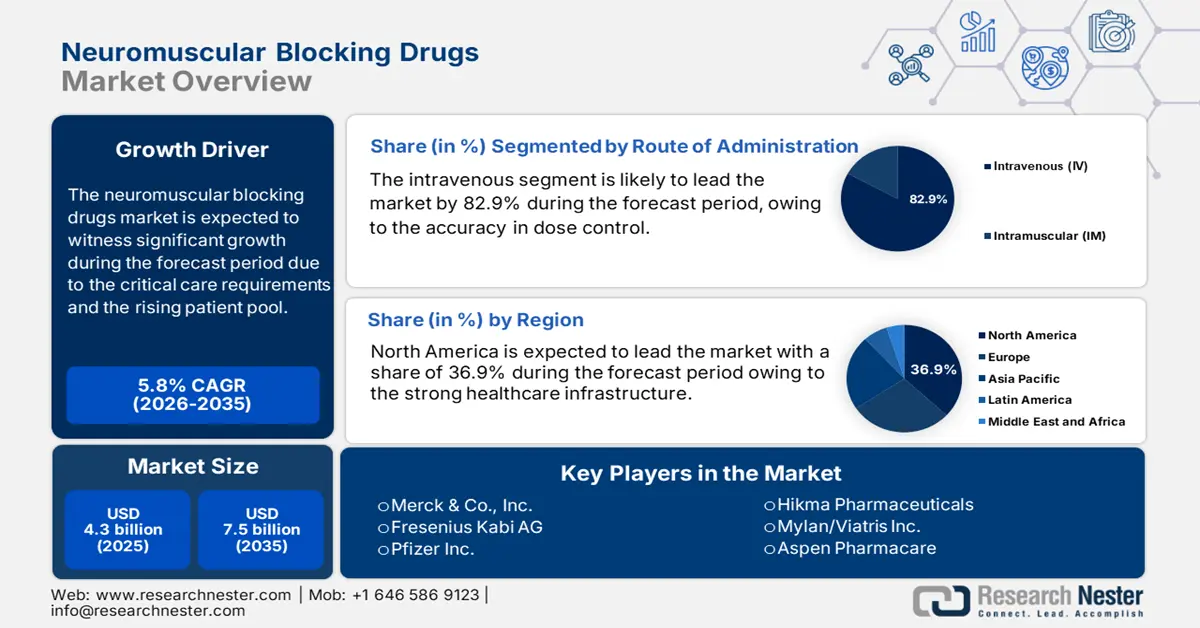

Объем рынка миорелаксантов в 2025 году оценивался в 4,3 млрд долларов США и, по прогнозам, достигнет 7,5 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка миорелаксантов оценивается в 4,5 млрд долларов США.

Глобальный рынок миорелаксантов обусловлен потребностями в интенсивной терапии и растущим пулом пациентов. Согласно статье NLM в мае 2024 года, во всем мире было проведено около 234,2 миллиона хирургических операций с использованием миорелаксантов для интубации или мышечной релаксации. Кроме того, рынок обусловлен ростом старения населения и распространенностью хронических заболеваний. В некоторых частях Латинской Америки и Азиатско-Тихоокеанского региона системы общественного здравоохранения максимально расширили доступ к процедурам с применением анестезии. Согласно отчету ВОЗ, развивающиеся страны расширяют свои возможности здравоохранения. Это расширение пула пациентов требует поддержки долгосрочной стабильности и роста объема рынка миорелаксантов (МБЛ).

Что касается цепочки поставок, производство миорелаксантов сильно зависит от активных фармацевтических ингредиентов (АФИ). АФИ производятся в основном в Китае, Индии и некоторых частях Европы, а окончательная формула разрабатывается в США. В отчёте Ассоциации мышечной дистрофии за июнь 2024 года говорится, что Национальные институты здравоохранения выделили 47,08 млрд долларов США на терапию и препараты, связанные с исследованиями в области нервно-мышечной проводимости. Задержки с поставками сырья из Китая привели к росту стоимости в цепочке создания стоимости в период с 2021 по 2022 год. Кроме того, увеличились государственные инвестиции в механизмы безопасности анестезии и исследования.

Рынок миорелаксантов: факторы роста и проблемы

Драйверы роста

- Инновации в продукции от ведущих производителей: компания Merck & Co. в партнерстве с Министерством здравоохранения и социальных служб США в 2024 году увеличила свои производственные мощности по производству препарата Bridion (Sugammadex), что привело к резкому росту внутреннего производства. В то же время компания Fresenius Kabi заключила многолетние дистрибьюторские соглашения с европейскими государственными больницами, что позволило увеличить доступность миорелаксантов. Эти инициативы повысили логистическую устойчивость, доверие общественности к препаратам для реверсии и помогли каждой из компаний увеличить долю на мировом рынке миорелаксантов. Более того, этот рост сделал обе компании значимыми поставщиками в период регионального дефицита миорелаксантов в четвертом квартале 2024 года. Кроме того, увеличение производственных мощностей позволило сократить время реагирования на неотложную хирургическую помощь в больницах с большим потоком пациентов.

- Динамика торговли готовыми лекарственными средствами: По данным OEC, объём мировой торговли фармацевтической продукцией, включая миорелаксанты, в 2023 году достиг 853 млрд долларов США. Зачастую готовые лекарственные средства перед дистрибуцией собирались в Европе и США. Однако проблемы, связанные с экспортными ограничениями, и геополитическая напряжённость в Азии негативно сказались на сокращении сроков поставки. Инвестиции в прибрежные сборочные производства и диверсификация закупок активных фармацевтических ингредиентов (АФИ) становятся всё более важными тактиками, используемыми транснациональными фармацевтическими компаниями. Эта трансформация побуждает компании разрабатывать инновационные продукты и устанавливать партнёрские отношения с региональными игроками для стабилизации цепочки поставок и предотвращения сбоев в будущем.

- Тенденции в сфере медицинского обслуживания Medicare и Medicaid в отношении спроса на хирургические услуги: согласно исследованию NLM, проведенному в мае 2024 года, каждый 25-й человек в мире перенес хирургические операции. Благодаря расширению доступа к плановым хирургическим операциям и малоинвазивным процедурам, использование миорелаксантов (ММБ) в больницах и амбулаторных учреждениях стремительно растёт. Центры услуг Medicare и Medicaid (CMS) прогнозируют, что рост расходов на периоперационные препараты свидетельствует об устойчивом спросе на ММБ. Это отражает растущую важность ММБ в повышении эффективности хирургических операций, безопасности пациентов и результатов послеоперационного восстановления в учреждениях здравоохранения США.

Влияние заболеваний на NMBA

Болезнь | Ответ на недеполяризующий НМБА | Реакция на деполяризацию НМБА |

Боковой амиотрофический склероз | Чувствительный | ↑ риск гиперкалиемии |

Мышечная дистрофия | Нормальный | ↑ риск гиперкалиемии, рабдомиолиза |

Ожоговая травма | Сопротивление | ↑ риск гиперкалиемии (после первых 24 часов) |

Пожилой возраст | Длительный эффект, требуется меньшая доза | Нормальный |

Гийен-Барре | Чувствительный | ↑ риск гиперкалиемии |

Гипотермия | Длительная продолжительность | Нормальный |

синдром Ламберта-Итона | Чувствительный | Чувствительный |

Рассеянный склероз | Чувствительный или резистентный* | ↑ риск гиперкалиемии |

Миастения гравис | Чувствительный | Сопротивление |

Повреждение спинного мозга | Нормальный | ↑ риск гиперкалиемии (после первых 24 часов) |

Гладить | Сопротивление на пораженной стороне | ↑ риск гиперкалиемии |

Источник : Открытая анестезия в мае 2023 г.

Проблемы

- Дефицит регионального производства активных фармацевтических ингредиентов: Южная Африка и Бразилия являются основными источниками, зависящими от импорта активных фармацевтических ингредиентов, что приводит к уязвимости цепочек поставок. В период задержек поставок в 2021–2022 годах импорт активных фармацевтических ингредиентов сократился, что меняет доступность лекарственных форм миорелаксантов (НМБ) в государственных больницах. Согласно докладу ВОЗ «Цепочка поставок основных лекарственных средств», пробелы в цепочке поставок влияют на устойчивый доступ к лекарственным средствам, главным образом во время торговых споров и пандемий. Чтобы преодолеть эти риски в будущем, обе страны инициировали государственно-частные партнерства, направленные на расширение местных возможностей по производству активных фармацевтических ингредиентов. Для защиты от перебоев с поставками по всему миру региональные министерства здравоохранения также наращивают стратегические запасы жизненно важных анестетиков, таких как НМБ.

- Государственное регулирование цен: в большинстве стран действуют строгие ограничения цен на дженерики. В Германии и Франции референтное ценообразование ограничивает размер возмещения расходов на немедикаментозные препараты, что приводит к низкой рентабельности. В 2023 году компания Fresenius Kabi обошла это ограничение, получив скидки за объем закупок для государственных больниц, что повысило доступность на 10%. Однако цены на немедикаментозные препараты в Индии регулируются Постановлением о контроле цен на лекарства (DPCO), что препятствует выходу на зарубежный рынок из-за низкой рентабельности инвестиций.

Объем и прогноз рынка миорелаксантов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

4,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка миорелаксантов:

Анализ сегмента пути введения

Внутривенные препараты доминируют в сегменте и, по прогнозам, к 2035 году будут удерживать 82,9% выручки. Лидерами сегмента являются быстрое начало действия, точность контроля дозы и возможность применения как в плановых, так и в экстренных случаях. Внутривенное введение — это обычная процедура в операционных и отделениях интенсивной терапии, где для интубации и искусственной вентиляции лёгких требуется нервно-мышечная блокада. Согласно отчёту CDC о статистике использования больниц, большинство миорелаксантов, используемых в стационарных хирургических операциях в США, вводились внутривенно. Кроме того, внутривенные формы препаратов также позволяют легко титровать дозу, повышая безопасность процедур и соответствуя новейшим хирургическим стандартам в больничных системах с высокой пропускной способностью.

Анализ сегмента конечного пользователя

Больницы доминируют в этом сегменте и, как ожидается, к 2035 году будут удерживать долю рынка в 74,9%. Больницы являются ведущим сегментом конечных пользователей из-за их высокой потребности в инфраструктуре для хирургических операций и интенсивной терапии ИВЛ, которые являются основными сферами использования НПБ. Согласно отчету ISAPS за июнь 2025 года, 52,6% хирургических операций по всему миру были выполнены в больницах, что подчеркивает спрос на НПБ. Рост сети больниц по всему миру, особенно в регионах Азиатско-Тихоокеанского региона и Ближнего Востока и Северной Африки, ускоряет институциональные закупки за счет крупных государственных контрактов. Схемы субсидирования и централизованные закупки, которые поддерживают крупномасштабные закупки НПБ больницами, стимулируют этот институциональный спрос.

Анализ сегмента недеполяризующего типа

Аминостероиды, включая рокуроний и векуроний в сегменте недеполяризующего типа, будут лидировать в этом сегменте к 2035 году. Рынок обусловлен широким использованием рутинных хирургических процедур и совместимостью с сугаммадексом, который обеспечивает быстрое и безопасное снятие нервно-мышечной блокады. Согласно исследованию NLM в июле 2021 года, 4,3 миллиона взрослых пациентов столкнулись с применением рокурония или векурония. На промышленно развитых рынках аминостероиды в настоящее время являются рекомендуемым вариантом для схем анестезии в связи с растущей потребностью в препаратах средней продолжительности действия с предсказуемой фармакокинетикой. Согласно отчету AHRQ и FDA, аминостероиды имеют высокий профиль безопасности, используются для быстрого восстановления пациентов в США, что приводит к сокращению пребывания в госпитале и снижению числа процедурных осложнений.

Наш углубленный анализ мирового рынка миорелаксантов включает следующие сегменты:

Сегмент | Подсегменты |

Класс наркотиков |

|

Недеполяризующий тип |

|

Способ применения |

|

Канал распространения |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок миорелаксантов – региональный анализ

Обзор рынка Северной Америки

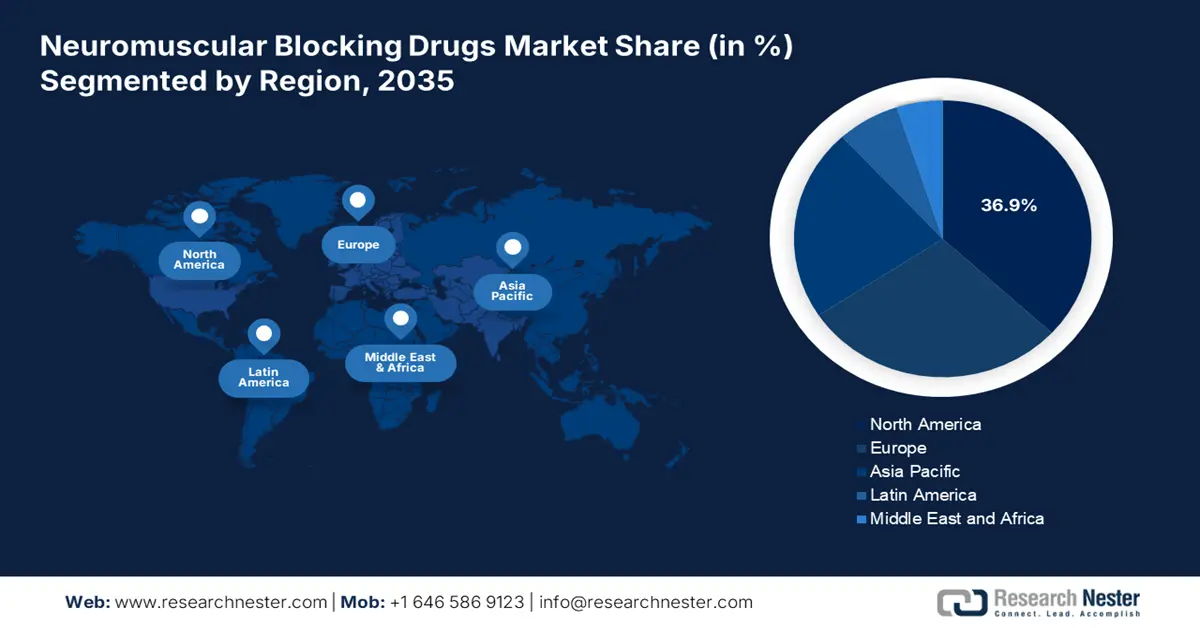

Ожидается, что к 2035 году североамериканский рынок миорелаксантов сохранит самую высокую долю в регионе, составив около 36,9% от общего объема выручки при среднегодовом темпе роста 6,1% благодаря большому объему хирургических операций, развитой инфраструктуре здравоохранения и государственной поддержке системы возмещения расходов. Растущий спрос на общие анестетики в стационарной и амбулаторной хирургии, а также модернизация отделений интенсивной терапии и национальные программы обеспечения готовности продолжают способствовать их внедрению. Благодаря поддержке ведущих ассоциаций, таких как Американская медицинская ассоциация (AMA), Ассоциация фармакологов (PhRMA) и Ассоциация инновационных лекарственных средств Канады (Innovative Medicines Canada), в регионе ускоряется получение разрешений регулирующих органов, растет спрос на дженерики и развиваются государственно-частные партнерства в области НИОКР, что делает Северную Америку рынком и инновационным центром в области миорелаксантов к 2035 году.

Рынок миорелаксантов в США движим стационарными хирургическими процедурами: согласно отчёту Национальной медицинской лаборатории (NLM) за апрель 2024 года, на 100 000 человек, перенесших операции по различным причинам, приходится от 12,0 до 21,4 операций. Основным фактором, определяющим развитие рынка, является благоприятное возмещение расходов на сугаммадекс, которое составило значительную часть расходов на препараты для аннулирования по программе Medicare Part B. Федеральная поддержка существенна: Национальные институты здравоохранения (NIH) выделяют значительные средства на исследования в области более безопасных анестетиков. Постоянные инвестиции федеральных агентств и обширная база хирургических операций обеспечивают устойчивый рост рынка.

Рынок миорелаксантов в Канаде развивается благодаря всеобщей системе здравоохранения, финансируемой государством. Ключевой тенденцией является проактивная оценка и финансирование новых препаратов Канадским агентством по лекарственным средствам и технологиям в здравоохранении, которое рекомендовало новые миорелаксанты и препараты для купирования миорелаксантов для улучшения результатов лечения пациентов. В отчёте правительства Канады за 2023 год отмечен среднегодовой темп роста спроса на рецептурные препараты на 7,1% в период с 2018 по 2023 год. Этот рост также поддерживается внедрением современных миорелаксантов в больницах и хирургических учреждениях Канады.

Тенденции использования рецептурных препаратов

Год | Расходы на лекарства | Расходы на выдачу | Претензии | Истцы |

2013 | 1.00 | 1.00 | 1.00 | 1.00 |

2014 | 1.06 | 1.04 | 1.04 | 1.03 |

2015 | 1.12 | 1.06 | 1.07 | 1.06 |

2016 | 1.17 | 1.11 | 1.11 | 1.09 |

2017 | 1.25 | 1.16 | 1.15 | 1.13 |

2018 | 1.30 | 1.21 | 1.19 | 1.13 |

2019 | 1.42 | 1.29 | 1.25 | 1.22 |

2020 | 1.50 | 1.39 | 1.30 | 1.13 |

2021 | 1.61 | 1.39 | 1.27 | 1.16 |

2022 | 1.68 | 1.45 | 1.30 | 1.20 |

2023 | 1.92 | 1.51 | 1.39 | 1.30† |

Источник : Правительство Канады, 2023 г.

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке миорелаксантов и, как ожидается, к 2035 году будет занимать значительную долю рынка. Рост рынка обусловлен ростом числа госпитализаций в отделения интенсивной терапии, увеличением объёма хирургических операций и государственными инвестициями в периоперационную и неотложную помощь. Доминирующие позиции на рынке занимают Индия, Япония и Китай, причём Япония специализируется на современных анестетиках. Этот рост также подпитывается такими тенденциями, как старение населения, рост травматизма и хронических заболеваний, а также более лёгкий доступ к анестезиологической помощи в отдалённых больницах. Регион укрепляется благодаря высоким инвестициям в НИОКР и оперативной оценке лекарственных препаратов организациями AMED, CDSCO и NMPA.

Китай занимает доминирующее положение на рынке Азиатско-Тихоокеанского региона. Исследование Национальной медицинской лаборатории (NLM), проведенное в феврале 2025 года, показало, что ежегодное количество хирургических операций в Китае превысило 1,25 миллиона, что подчеркивает огромную потребность в миорелаксантах и способствует устойчивому росту рынка. Кроме того, инициатива «Здоровый Китай 2030» уделяет первостепенное внимание обеспечению доступа к основным периоперационным препаратам в государственных больницах городов 2-го и 3-го уровней. Эта стратегия согласуется с доступностью препаратов для интенсивной терапии и расширенными целями реформы здравоохранения в сельской местности.

Рынок миорелаксантов в Индии переживает стремительный рост благодаря увеличению числа хирургических операций, более широкому применению анестезии в отделениях интенсивной терапии и расширению инфраструктуры здравоохранения. Рост численности пожилого населения и заболеваемости хроническими заболеваниями, требующими хирургического вмешательства, являются ключевыми факторами роста рынка. Кроме того, государственные инициативы направлены на укрепление больниц и привлечение частных инвестиций в передовые учреждения здравоохранения для расширения рынка. Кроме того, повышение осведомленности о безопасных методах анестезии способствует более широкому внедрению миорелаксантов.

Обзор европейского рынка

Рынок миорелаксантов в Европе значительно расширяется и, как ожидается, к 2035 году займет наибольшую долю рынка. Рост рынка обусловлен растущим спросом на интенсивную терапию и хирургические процедуры. В регионе наблюдается рост сердечно-сосудистых и хронических респираторных заболеваний, что повышает спрос на миорелаксанты, особенно в отделениях интенсивной терапии. Более того, технологические достижения в области усовершенствованных протоколов мониторинга и короткодействующих миорелаксантов улучшают качество ухода за пациентами. Такие страны, как Великобритания, Германия и Франция, являются драйверами роста рынка, учитывая рост старения населения и объема процедур в государственных больницах.

Ожидается, что Германия будет доминировать на европейском рынке миорелаксантов и, по оценкам, к 2035 году захватит наибольшую долю рынка. Развитие рынка обусловлено сильной национальной политикой закупок, централизованным предоставлением медицинских услуг и технологическим прогрессом. Федеральное министерство здравоохранения инициировало масштабные инвестиции в закупку хирургических препаратов и препаратов для реанимации и интенсивной терапии через национальные тендеры, что повысило эффективность и доступность. Согласно отчёту Евростата за ноябрь 2024 года, расходы на здравоохранение в 2022 году достигли 488 677 евро, включая расходы на анестезиологию. Кроме того, сотрудничество с местными фармацевтическими производителями (такими как Fresenius Kabi) способствовало развитию местного производства и сокращению дефицита лекарств.

Рынок миорелаксантов (МБЛ) во Франции стабильно растёт благодаря увеличению числа хирургических вмешательств и отделений интенсивной терапии. Развитая система здравоохранения и высокие расходы на здравоохранение на душу населения во Франции способствуют использованию как традиционных, так и новых МБЛ, включая препараты для реверсии. Растущий спрос на безопасность пациентов, быстрое восстановление и новые формы анестезии дополнительно стимулирует рост рынка. С другой стороны, государственная политика и программы закупок больницами повышают доступность препаратов, что делает Францию крупным игроком на европейском рынке МБЛ.

Расходы на здравоохранение в Европе

Страна | 2019 | 2020 | 2021 | 2022 | Общее изменение 2014-2022 (%) |

Германия | 407,025 | 431,941 | 466,713 | 488,677 | 51.4 |

Франция | 270,562 | 279,815 | 307,568 | 313,574 | 26.6 |

Испания | 113,776 | 120,093 | 126,001 | 131,114 | 39.7 |

Источник : Евростат, ноябрь 2024 г.

Основные игроки на рынке миорелаксантов:

- Merck & Co., Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Фрезениус Каби АГ

- Пфайзер Инк.

- Хикма Фармасьютикалс

- Mylan/Viatris Inc.

- Аспен Фармакэр

- Sandoz (подразделение Novartis)

- Bharat Serums and Vaccines Ltd.

- Nichi-Iko Pharmaceutical Co., Ltd.

- Yungjin Pharm Co., Ltd.

- Troikaa Pharmaceuticals Ltd.

- Гланд Фарма Лтд.

- Пирамал Фарма Солюшнс

- Хамельн Фарма ГмбХ

- Б. Браун Мельзунген АГ

- Корпорация Орион

- TTY Биофарм Компани Лимитед

- Ауробиндо Фарма

- Малазийский центр геномных ресурсов

- CSL Limited

На рынке миорелаксантов доминируют компании Merck, Fresenius Kabi и Pfizer, опираясь на свои глобальные сети больниц и диверсифицированный портфель миорелаксантов. Такие игроки, как Hikma, Viatris и Bharat Serums, конкурируют с другими компаниями, предлагая эффективные по цене инъекционные препараты. Стратегические направления деятельности включают в себя альянсы между больницами, контрактное производство и подачу заявок на новые формулы миорелаксантов в регулирующие органы. Компании из Японии, Индии и Южной Кореи извлекают выгоду из местного спроса и конкурентоспособности цен. Постоянные НИОКР в области создания более безопасных и короткодействующих миорелаксантов обеспечивают инновации для долгосрочной конкурентоспособности.

Ниже представлен список некоторых видных игроков, работающих на рынке:

Последние события

- В апреле 2025 года компания Johnson & Johnson получила одобрение FDA на препарат IMAAVYTM — новый блокатор FcRn, обеспечивающий длительный контроль заболевания у самой широкой группы людей, страдающих генерализованной миастенией гравис (gMG).

- В марте 2025 года компания Hikma Pharmaceuticals выпустила на рынок США инъекционный препарат цисатракурия бесилат (USP) в дозировках 200 мг/20 мл и 20 мг/10 мл, который используется для расслабления скелетных мышц у взрослых во время хирургических операций или во время искусственной вентиляции легких в отделениях интенсивной терапии.

- Report ID: 2564

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Препараты, блокирующие нервно-мышечную передачу Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом