Перспективы рынка миорелаксантов:

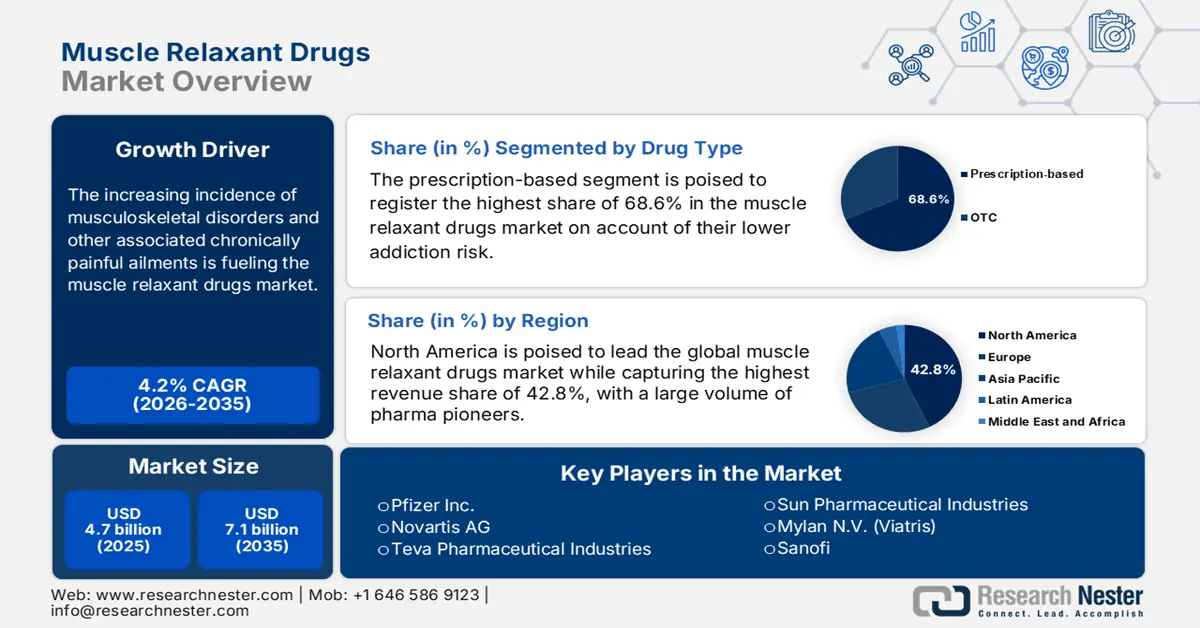

Объём рынка миорелаксантов в 2025 году превысил 4,7 млрд долларов США и, по оценкам, достигнет 7,1 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 4,2% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка миорелаксантов оценивается в 4,9 млрд долларов США.

По данным Всемирной организации здравоохранения (ВОЗ) за июль 2022 года, рынок обслуживал более 1,71 миллиарда человек, страдающих заболеваниями опорно-двигательного аппарата по всему миру. Рост заболеваемости хроническими болями и старение населения во всем мире поддерживают стабильную потребительскую базу в этом секторе. Более того, расширение сектора отражается в увеличении объема мировой торговли миорелаксантами. В том же году, по данным Комиссии по международной торговле (КМТ), США и Германия были признаны крупнейшими импортерами миорелаксантов соответственно.

Несмотря на огромную популяцию пациентов, рынок миорелаксантов по-прежнему ограничен из-за продолжающегося роста затрат в цепочке поставок. Отдельные центры Национальных институтов здравоохранения (NIH), занимающиеся исследованиями в области нервно-мышечной системы, получили значительные ассигнования, например, Национальный центр развития трансляционных наук (NCATS) – 928 миллионов долларов США, на поддержку трансляционных исследований в области нервно-мышечных заболеваний, согласно отчету Агентства по лекарственным препаратам (MDA) за июнь 2024 года. В торговом отношении США являются нетто-импортером активных миорелаксантов и готовых продуктов, а основными торговыми партнерами являются Индия и государства-члены Европейского союза.

Рынок миорелаксантов: факторы роста и проблемы

Драйверы роста

- Государственные расходы на здравоохранение и политика возмещения расходов: Государственные расходы являются ключевым фактором доступа к рынку. В США расходы на рецептурные препараты, включая миорелаксанты, по программе Medicare Part D составляют значительную долю рынка. Ставки возмещения расходов и позиции в формулярах напрямую влияют на количество назначений и доступность препаратов. Например, изменение статуса препарата в формуляре Medicare может мгновенно повлиять на его долю на рынке, что делает взаимодействие с государственными плательщиками важной стратегией для производителей, позволяющей обеспечить покрытие расходов на их продукцию и доступность для широкого круга пациентов.

- Рост численности пожилых людей и распространённость хронических заболеваний: ключевым фактором этого рынка является рост числа пожилых людей, поскольку эта группа населения напрямую связана с заболеваниями опорно-двигательного аппарата и хронической болью. Боль в пояснице и спастичность, вызванные нарушениями мозгового кровообращения и другими возрастными заболеваниями, увеличивают число пациентов, нуждающихся в лечении. Согласно отчёту ВОЗ за июнь 2023 года, во всём мире боль в пояснице встречается у 619 миллионов человек, что значительно обуславливает потребность в фармакологическом лечении и определяет тенденции к увеличению объёма назначений в Европе и Северной Америке. Эта демографическая тенденция обеспечивает устойчивый и растущий пул потенциальных пациентов.

- Пробелы в распределении и доступности: Неудовлетворенные потребности пациентов из регионов с недостаточным уровнем медицинского обслуживания подчеркивают потребность в новых возможностях на рынке. Согласно отчету Национальной медицинской ассоциации (NLM) за февраль 2024 года, соблюдение режима приема лекарств составляет около 50%, что свидетельствует о низком уровне приверженности к лечению во всем мире. С другой стороны, в сельских районах Индии наблюдаются критические пробелы в распределении, поскольку, по данным ВОЗ, пациенты получают миорелаксанты по рецепту. Более того, эти неучтенные демографические группы могут создать устойчивую потребительскую базу для лекарственных средств, ориентированных на ценность, в этом секторе.

Распространенность профессиональных заболеваний опорно-двигательного аппарата (ОПДС) среди работников

Состояние | Распространенность (%) |

WMSDs (профессиональные заболевания опорно-двигательного аппарата) | 28.6 |

Шея | 15.0 |

Поясница | 12.5 |

Плечи | 11.2 |

Верхняя часть спины | 7.1 |

Запястье | 6.3 |

Колено | 4.5 |

Нога | 4.1 |

Лодыжка | 3.9 |

Локоть | 2.8 |

Источник: NLM, октябрь 2023 г.

Проблемы

- Риски потери ценности бренда и репутации: рынок часто сталкивается с проблемами контроля качества, особенно в странах с ограниченными ресурсами. Об этом свидетельствует оценка ВОЗ, согласно которой сопутствующая продукция в Африке и Юго-Восточной Азии признана некачественной. Распространение несоответствующих требованиям контрафактных препаратов не только ставит под угрозу безопасность пациентов, но и подрывает эффективность лечения и доверие к фармацевтическим дистрибьюторам. Это также подчёркивает, насколько остро эти рынки нуждаются в строгих мерах регулирования и контроля качества.

- Надёжные регулирующие разрешения: Прохождение сложных и длительных процедур регулирующих органов, таких как FDA и EMA, является одним из основных препятствий. Обширные клинические испытания, подтверждающие эффективность и приемлемый профиль безопасности, особенно в отношении седативного эффекта и риска злоупотребления, требуют значительных временных и финансовых затрат. Например, новые правила обращения лекарственных средств в Японии, принятые в 2022 году и отдающие приоритет практическим доказательствам и пострегистрационному надзору, замедлили процесс одобрения продуктов, увеличивая время вывода их на рынок и увеличивая затраты на разработку для новых конкурентов.

Объем и прогноз рынка миорелаксантов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2024) |

4,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2034) |

7,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка миорелаксантов:

Анализ сегмента типа препарата

Сегмент рецептурных препаратов, как ожидается, займет самую высокую долю рынка – 68,6% за рассматриваемый период. Эти препараты, особенно небензодиазепиновые, приобретают все большую популярность в этом секторе благодаря более низкому риску развития зависимости. Согласно отчету Национальной медицинской лаборатории (NLM) за июнь 2025 года, небензодиазепиновые миорелаксанты (МР) при острой боли в пояснице (БП) продемонстрировали более эффективное обезболивание (коэффициент риска: 0,53, p < 0,0001). По мере того, как всё больше клинических исследований подтверждают их меньшую седативную способность по сравнению с бензодиазепинами, всё больше врачей рассматривают и рекомендуют миорелаксанты в качестве золотого стандарта и более безопасного варианта для долгосрочного лечения хронической боли.

Анализ сегмента канала сбыта

Сегмент больничных аптек, как ожидается, станет ведущим источником дохода от данной области применения на рынке в течение рассматриваемого периода. Подтверждением этому служит тот факт, что Центры по контролю и профилактике заболеваний (CDC) выявили, что около 50,7% пациентов, проходящих интервенционное лечение, нуждаются в миорелаксантах в период восстановления. Это отражает высокий уровень использования миорелаксантов в больницах. Кроме того, наличие государственных субсидий привлекает как потребителей, так и производителей к приоритетному развитию этого сегмента. Подтверждением тому является то, что Центры по Medicare и Medicaid (CMS) начали возмещать расходы на 80,4% рецептов, выписанных в больницах.

Анализ сегмента пути введения

Ожидается, что пероральные лекарственные формы будут доминировать на рынке к концу 2035 года. Удобство и предпочтения пациентов являются основными факторами, определяющими лидерство. Широкое клиническое признание таблеток и капсул для лечения как острых, так и хронических состояний также влияет на фармацевтических гигантов, чтобы они больше инвестировали в эту форму лекарств. Согласно отчету NLM за август 2022 года, пероральные препараты, такие как циклобензаприн и баклофен, составляют большую часть рецептов на миорелаксанты; на циклобензаприн приходится 50% рецептов на миорелаксанты. Более того, система доставки лекарств для приема внутрь остается золотым стандартом для амбулаторного лечения, что обеспечивает возможность экономически эффективного дозирования без необходимости медицинского наблюдения. Это в совокупности способствует увеличению числа пользователей в этой категории.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегмент |

Тип препарата |

|

Приложение |

|

Канал распространения |

|

Способ применения |

|

Демографические данные пациентов |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок миорелаксантов – региональный анализ

Обзор рынка Северной Америки

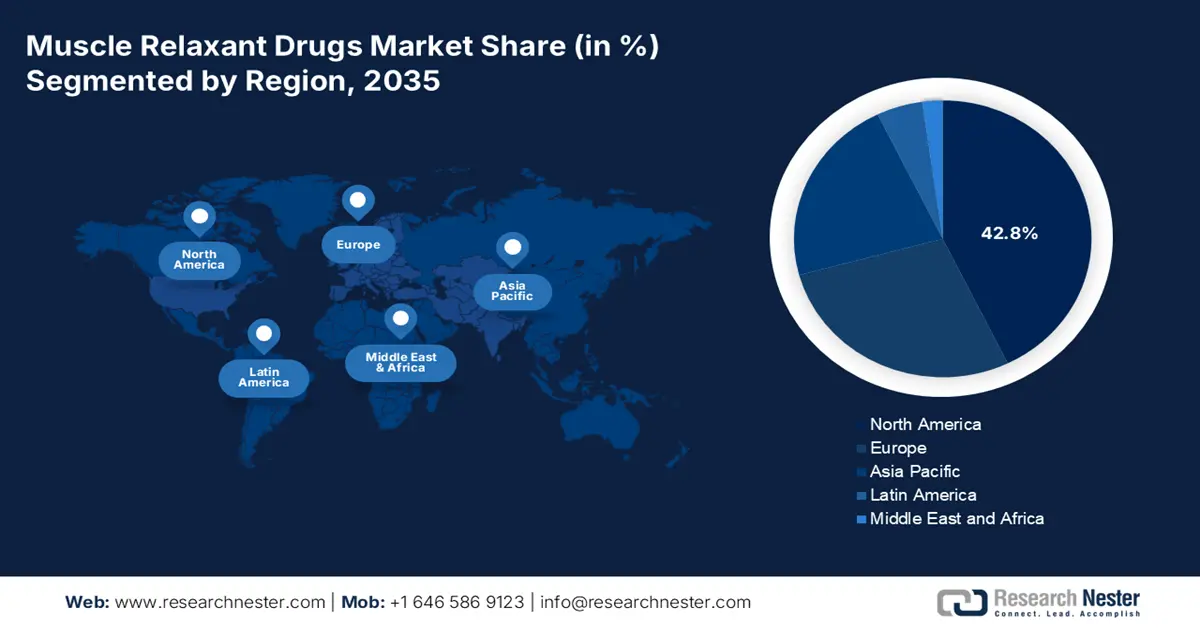

Северная Америка доминирует на мировом рынке и, как ожидается, будет занимать самую высокую долю выручки – 42,8% за анализируемый период. Согласно отчёту CDC за февраль 2024 года, распространённость диагностированного артрита среди взрослых в возрасте 18 лет и старше составляла 18,9%, при этом у женщин вероятность развития артрита была на 21,5% выше, чем у мужчин (16,1%). Согласно отчёту CDC, такая демографическая ситуация в первую очередь обусловлена высокой частотой возникновения артрита и большим количеством случаев травм позвоночника. Доминирование региона также подкрепляется адекватным покрытием расходов на возмещение и глобальной концентрацией производства готовых лекарственных средств.

США занимают прочное доминирующее положение на региональном рынке, являясь источником дохода в Северной Америке. Рост населения является фактором, стимулирующим спрос на миорелаксанты. Согласно отчёту PRB за январь 2024 года, в США 58 миллионов человек старше 65 лет. Кроме того, эта группа населения чаще всего страдает от различных заболеваний, включая растяжения мышц, боли в спине и спазмы, вызванные преимущественно травмами позвоночника.

Канадский рынок, как ожидается, займет заметную долю в регионе к 2035 году. Вклад страны в этот сектор обеспечивается всеобщим охватом населения медицинским обслуживанием. В недавних бюджетных документах Онтарио на 2025 год и отчётах Министерства здравоохранения Канады подчёркиваются масштабные инвестиции в здравоохранение, первичную медико-санитарную помощь и больничное обслуживание, при этом общие расходы на здравоохранение исчисляются миллиардами, например, 1,1 миллиарда долларов США на больницы в 2025–26 годах и многомиллиардные ассигнования на инфраструктуру и услуги в течение ближайшего десятилетия. Это свидетельствует о растущей потребительской базе и необходимости развития поставщиков в Канаде для этого сектора.

Возрастной процент людей с артритом

Возраст | Процент |

18-34 | 3.6 |

35-49 | 11.5 |

50-64 | 29 |

65-74 | 44.0 |

75 и старше | 53.9 |

Источник: CDC, февраль 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке миорелаксантов. Стремительное старение населения и расширение доступа к здравоохранению являются движущими силами роста, обуславливающими ускоренное развитие этого сектора в регионе. Кроме того, рост государственных инвестиций в НИОКР и стремительное развитие инфраструктуры здравоохранения стимулируют рынок. Например, в ноябре 2022 года компания Eisai объявила о соглашении о передаче прав на миорелаксант Myonal дочерней компании DKSH Holding Ltd. в Азии. С другой стороны, рост распространенности заболеваний опорно-двигательного аппарата и хирургических операций в развивающихся странах дополнительно стимулирует рынок.

Китай является ведущим региональным игроком в фармацевтической промышленности. Согласно статье в журнале NLM за сентябрь 2024 года, общие расходы на фармацевтическую продукцию в 2022 году составили 8 532,749 млрд юаней, что составляет почти 7,05% от общих расходов на здравоохранение. Растет акцент на экономичных амбулаторных и розничных лекарственных средствах. Высокая численность населения страны обуславливает устойчивый спрос на лекарственные препараты, в том числе неопиоидные миорелаксанты. В 2023 году NMPA продолжило ужесточать надзор, классифицируя химические фармацевтические препараты как дженерики и последовательно выдавая разрешения на новые продукты, хотя количество новых дженериков в отчётах варьируется.

Индия становится эпицентром локализованного производства и крупной потребительской базой на рынке миорелаксантов в Азиатско-Тихоокеанском регионе. Ревматоидный артрит является движущей силой рынка, обусловленной генетическими и эпигенетическими факторами. Согласно отчёту Национальной медицинской лаборатории (NLM) за февраль 2025 года, средние годовые расходы на лечение ревматоидного артрита составляли 44 700 рупий (543 доллара США). Более того, рынок процветает благодаря местному производству активных фармацевтических ингредиентов (АФИ), что уже позволило снизить затраты и способствует поддержанию доступности препаратов для широких масс населения.

Обзор европейского рынка

Ожидается, что европейский рынок миорелаксантов увеличит свою вторую по величине долю выручки в период с 2026 по 2035 год. Старение населения и рост заболеваемости неврологическими расстройствами формируют устойчивый спрос на этот сектор. Франция занимает самую высокую долю выручки в этом секторе, отдавая приоритет экономически эффективным дженерикам в бюджетных ассигнованиях на здравоохранение, согласно данным Национального управления здравоохранения (HAS). Европейское агентство по лекарственным средствам (EMA) также поддержало устойчивое развитие региона, выдав ускоренные разрешения на неопиоидные препараты.

Германия лидирует на европейском рынке миорелаксантов, обеспечивая значительную долю выручки в прогнозируемый период. Основным фактором этого роста является высокая распространенность заболеваний опорно-двигательного аппарата в разных возрастных группах. Согласно отчету Frontiers, в 2025 году заболеваниями опорно-двигательного аппарата страдают 49% людей в возрасте до 35 лет и 68% людей старше 50 лет. Растущее бремя заболеваний в сочетании с развитой инфраструктурой здравоохранения позволяет Германии занимать лидирующие позиции на рынке. Более того, ожидается, что постоянное развитие клинических технологий и благоприятная политика возмещения расходов укрепят доминирующее положение Германии на европейском рынке.

Великобритания занимает наибольшую региональную долю на европейском рынке миорелаксантов. Значимость страны в этом секторе подкреплена адекватной финансовой поддержкой и постоянными инновациями в разработке лекарственных форм. Например, Национальная служба здравоохранения (NHS) расширила возмещение расходов на рецептурные препараты. Кроме того, в 2024 году Национальный институт здравоохранения и качества медицинской помощи (NICE) выпустил рекомендации, расширяющие доступ к тизанидину длительного действия, что увеличило годовой спрос. В том же году также выросло использование неопиоидных препаратов с 2022 года: по данным Ассоциации британской фармацевтической промышленности (ABPI), отрасль увеличила инвестиции в разработку новых миорелаксантов.

Основные игроки рынка миорелаксантов:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Новартис АГ

- Teva Pharmaceutical Industries

- Sun Pharmaceutical Industries

- Mylan NV (Виатрис)

- Санофи

- Хикма Фармасьютикалс

- Лаборатории доктора Редди

- Гленмарк Фармасьютикалс

- Люпин Лимитед

- Аспен Фармакэр

- STADA Arzneimittel

- Ципла

- Мерк КГаА

- Корпорация Орион

- Ханми Фармасьютикал

- Фарманиага Берхад

- Eisai Co., Ltd.

- Takeda Pharmaceutical

- Даичи Санкё

- Оцука Фармасьютикал

- Мицубиси Танабэ Фарма

Глобальная коммерческая динамика рынка миорелаксантов характеризуется высокой степенью консолидации, где Pfizer, Novartis и Teva совместно контролируют большую долю выручки. Эти лидеры сохраняют своё право собственности, сосредоточившись на исследованиях и разработках неопиоидных препаратов и стратегическом расширении. С другой стороны, согласно исследованию ВОЗ, индийские разработчики дженериков, включая Sun Pharma и Dr. Reddy's, осуществляют поставки, ориентированные на потребности развивающихся рынков. Более того, их стратегические операции включают в себя формирование партнёрств и приобретение специализированных производителей для использования собственных производственных мощностей.

В когорту таких ключевых игроков входят:

Последние события

- Согласно пресс-релизу производителя, в июле 2024 года компания Healio Rheumatology объявила о выдаче FDA статуса ускоренной регистрации сублингвальной таблетированной формы миорелаксанта циклобензаприна гидрохлорида для лечения фибромиалгии.

- В январе 2024 года компания Unichem Laboratories Ltd. получила одобрение на продажу ибупрофена — таблеток парацетамола, покрытых пленочной оболочкой, которые используются в качестве миорелаксанта в Великобритании.

- Report ID: 486

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Миорелаксанты Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом