Рынок контрактного производства моноклональных антител (мАт) – исторические данные (2019-2024 гг.), глобальные тенденции до 2025 г., прогнозы роста до 2037 г.

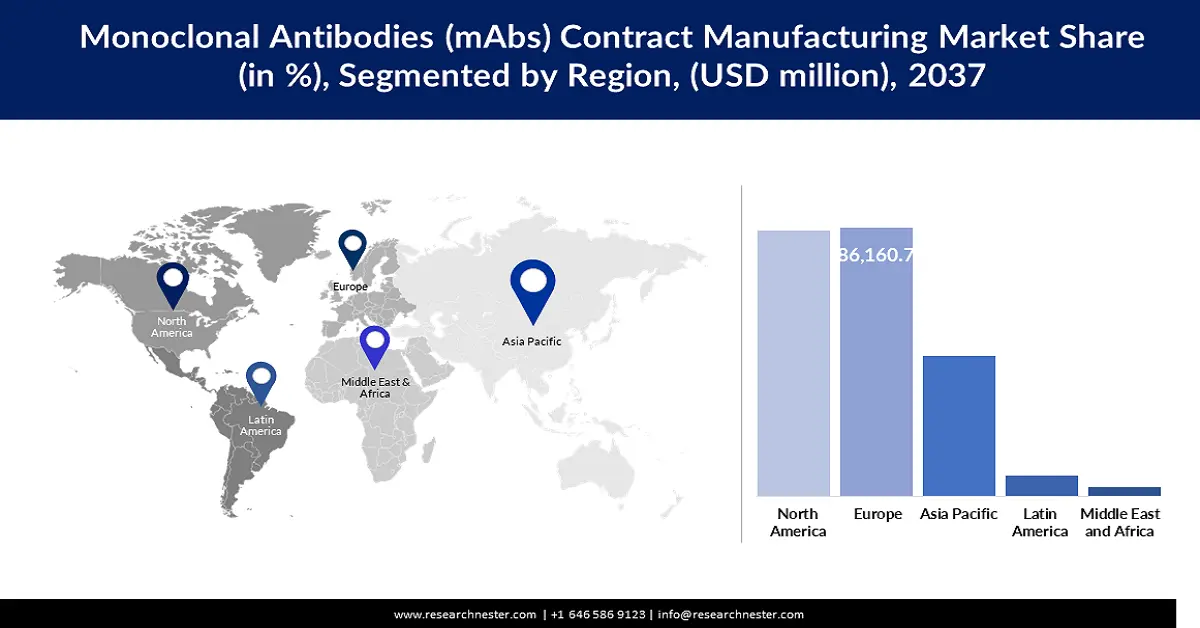

Рынок контрактного производства моноклональных антител в 2025 году оценивается в 89,23 миллиарда долларов США. Объем мирового рынка превысил 83,8 млрд долларов США в 2024 году, и, по прогнозам, среднегодовой темп роста составит более 8,1%, а к 2037 году выручка превысит 230,66 млрд долларов США. Ожидается, что к 2037 году Европа получит 85,57 млрд долларов США за счет инвестиций в биофармацевтическое производство.

Рынок контрактного производства моноклональных антител (мАт) значительно растет в связи с увеличением использования биологических препаратов в онкологии, аутоиммунных заболеваниях, редких заболеваниях и других заболеваниях. Отрасль продолжает развиваться, уделяя особое внимание развитию CDMO (Контрактной организации по разработке и производству) с крупными биореакторами и одноразовыми технологиями для увеличения производственных мощностей. В апреле 2024 года корпорация FUJIFILM выделила 1,2 миллиарда долларов США на расширение предприятия CDMO по культуре клеток в Северной Каролине, которое является одним из крупнейших центров биопроизводства в Северной Америке. Эти инвестиции соответствуют текущей тенденции на рынке, где существует необходимость создания экономически эффективного и крупномасштабного производства моноклональных антител для удовлетворения потребностей компаний-производителей лекарств.

Государственная поддержка также способствует росту рынка, особенно в области биофармацевтики и передового производства. По данным Управления международной торговли, в 2023 году биофармацевтическая промышленность США потратила 96 миллиардов долларов США на исследования и разработки, сохранив таким образом свою позицию крупнейшего производителя биологических препаратов в мире. Кроме того, ВОЗ отметила, что на хронические заболевания приходится более 70% глобального уровня смертности, что увеличит потребность в терапии моноклональными антителами. Регулирующие органы также упрощают доступ к рынку для процессов утверждения биологических препаратов, а это означает, что время выхода на рынок методов лечения на основе моноклональных антител сокращается. Кроме того, растущая зависимость биофармацевтики от CDMO при переходе от клинического к коммерческому производству усиливает конкуренцию и прогресс.

Сектор контрактного производства моноклональных антител (мАт): факторы роста и проблемы

Драйверы роста

- Растущее использование биологических препаратов и персонализированной медицины. Глобальная тенденция к таргетной терапии рака, аутоиммунных заболеваний и орфанных заболеваний привела к увеличению потребности в контрактном производстве моноклональных антител. Существует растущая тенденция, когда фармацевтические компании передают свои производственные процессы CDMO, чтобы сократить расходы и расширить производство. В январе 2024 года UCB Inc. получила одобрение FDA на препарат RYSTIGGO (розаноликсизумаб-ноли), препарат для лечения gMG с помощью моноклональных антител. Поскольку программы точной медицины продолжают развиваться, эти контрактные производители занимают ключевую позицию в производстве больших объемов моноклональных антител высокого уровня качества, соблюдая при этом все более сложный набор правил, регулирующих биологические препараты.

- Увеличение мощностей CDMO и биореакторов. Спрос на моноклональные антитела значительно растет, в результате чего ведущие биопроизводители инвестируют в новые производственные мощности и мощности биореакторов. Большинство CDMO в настоящее время внедряют новейшие биореакторные технологии одноразового использования для производства биологических препаратов, которые являются эффективными и экономически выгодными. В июне 2024 года AGC Biologics расширила территорию в Дании, увеличив вдвое свою мощность, укрепив позиции компании в европейской биопрепарационной отрасли. Рост производства на основе культур клеток млекопитающих привел к необходимости дополнительной инфраструктуры, повышению эффективности процессов и гибкости для контрактных производителей. Ожидается, что эти инновации снизят себестоимость производства и повысят доступность жизненно важных биологических продуктов на мировом рынке.

- Производство конъюгата антитело-лекарственное средство (ADC). Концепция ADC, представляющих собой моноклональные антитела, связанные с цитотоксическими агентами и избирательно воздействующие на раковые клетки, произвела революцию в индустрии производства биологических препаратов. Поскольку ADC добиваются клинического успеха, контрактные производители сосредотачивают внимание на передовых технологиях биообработки для производства биологических препаратов следующего поколения. В ноябре 2024 года Samsung Biologics подписала соглашение на сумму 668 миллионов долларов США с европейской фармацевтической фирмой о дальнейшем расширении производства ADC. Эта разработка также подчеркивает роль CDMO в поддержке производства биологических препаратов с высокой точностью и поставке онкологических моноклональных антител и методов лечения ADC на мировой рынок контрактного производства моноклональных антител.

Задачи

- Высокие стандарты качества и нормативные требования. Мировая индустрия контрактного производства моноклональных антител должна соблюдать требования различных регулирующих органов, таких как cGMP, FDA и EMA. CDMO необходимо выделить значительный объем ресурсов на обеспечение качества, проверку процессов и биобезопасность, чтобы адаптироваться к меняющимся требованиям к одобрению биологических препаратов. Правила и положения продолжают часто меняться, что усложняет производителям адаптацию к изменениям и обновление своих производственных процессов и документации. Несоблюдение этих требований может привести к замедлению работы продукции’ одобрение, отзыв и штрафы, которые влияют на бизнес CDMO и его клиентов.

- Проблемы в цепочке поставок сырья и компонентов биореакторов. Потребность в высококачественных средах для культивирования клеток, хроматографических смолах и технологиях очистки является причиной беспокойства в цепочке поставок. Изменения в поставках сырья и цепочке поставок компонентов биореактора также могут повлиять на время и стоимость производства моноклональных антител. Более того, немногие поставщики специализированных биологических материалов повышают уязвимость к сбоям, особенно из-за таких факторов, как пандемия или конфликт.

Рынок контрактного производства моноклональных антител (мАт): основные выводы

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 год |

|

Прогнозный год |

2025-2037 гг. |

|

Среднегодовой темп роста |

8,1% |

|

Размер рынка в базовом году (2024 г.) |

83,8 млрд долларов США |

|

Прогнозируемый год Размер рынка (2037 г.) |

230,66 млрд долларов США |

|

Региональный охват |

<ул> |

Сегментация контрактного производства моноклональных антител (мАт)

Источник (млекопитающие, микробы)

К 2037 году сегмент, полученный из млекопитающих, займет более 70% доли рынка контрактного производства моноклональных антител благодаря их способности обеспечивать лучшее сворачивание белков, гликозилирование и биологическую активность, чем микробные системы. Переход к высокопроизводительным системам экспрессии млекопитающих способствует прогрессу в производстве моноклональных антител, особенно для онкологии, иммунологии и редких заболеваний. В сентябре 2024 года MilliporeSigma, подразделение Merck KGaA, занимающееся науками о жизни, запустило реактор Mobius ADC, первый реактор одноразового использования для конъюгатов моноклональных антител и лекарств (ADC). Биофармацевтические компании, уделяя больше внимания биологическим препаратам, полученным из млекопитающих, наращивают свои производственные мощности и совершенствуют процессы, чтобы удовлетворить спрос.

Технологии (технология рекомбинантной ДНК, технология гибридом)

К 2037 году сегмент гибридомных технологий, как ожидается, захватит более 58,3 % доли рынка контрактного производства моноклональных антител благодаря стабильным результатам в производстве моноклональных антител. Моноклональные антитела создаются с помощью гибридомной технологии и нашли огромное применение в диагностике, терапевтических лекарствах и таргетных биологических препаратах. В феврале 2024 года компания Charles River Laboratories International объединилась с Wheeler Bio, чтобы объединить производство гибридомных моноклональных антител и услуги по клиническим разработкам для улучшения поиска лекарств и IND. Благодаря недавним разработкам в области гибридомных технологий, высокопроизводительному скринингу и оптимизации моноклональных антител этот сегмент развивается как в фармацевтической, так и в диагностической промышленности.

Наш углубленный анализ мирового рынка контрактного производства моноклональных антител включает следующие сегменты:

|

Источник |

|

|

Технологии |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Контрактное производство моноклональных антител (мАт) – региональный обзор

Анализ рынка Европы

Ожидается, чтоевропейский рынок контрактного производства моноклональных антител будет составлять около 37,1 % дохода к 2037 году, что связано с высокими инвестициями в биофармацевтическую и поддерживающую нормативно-правовую базу для производства биологических препаратов. Он имеет несколько ключевых CDMO со сложными биопроизводственными мощностями для удовлетворения растущих производственных потребностей моноклональных антител, биосимиляров и ADC. Это укрепит позиции Европы в мировой индустрии производства моноклональных антител за счет расширения государственно-частного партнерства и расходов на исследования и разработки.

Германия является одним из заметных биофармацевтических рынков в Европе благодаря высоким государственным инвестициям, доступу к передовым научно-исследовательским центрам и стабильному регулированию. Федеральное министерство образования и исследований Германии (BMBF) выделило более & евро; 1 миллиард (1,1 миллиарда долларов США) на развитие биотехнологий и расширение производства биологических препаратов. Благодаря высококвалифицированной рабочей силе и мощной технологической базе Германия является доминирующим игроком в контрактном производстве моноклональных антител и биофармацевтической отрасли.

Франция намерена расширить свои возможности в области биопроизводства за счет крупномасштабных инвестиций в CDMO, биосимиляры и ADC. Например, правительство Франции представило программу «Франция 2030». план, который инвестирует 7,5 миллиардов евро (8,2 миллиарда долларов США) в инновации в области здравоохранения для укрепления биофармацевтического производства в стране. Франция пытается стать глобальным центром производства биологических препаратов, точной медицины и иммунотерапии, что делает ее перспективным местом контрактного производства моноклональных антител в Европе.

Статистика рынка APEJ

Азиатско-Тихоокеанский регион, исключая Японию, средний среднегодовой темп роста рынка контрактного производства моноклональных антител (МАБ) в период с 2024 по 2037 год, вероятно, составит около 9,2 % из-за растущего внедрения биоаналогов, увеличения инвестиций в биологические препараты и снижения затрат на производство. Китай, Индия, Южная Корея и Сингапур являются наиболее популярными странами для биопроизводства благодаря их большим производственным мощностям и государственной политике поддержки производства биологических препаратов и моноклональных антител.

Индия наращивает свою биофармацевтическую промышленность по мере роста производства биологических препаратов, биоаналогов и партнерских отношений по контрактному производству. В августе 2024 года Центральная организация по контролю за стандартами лекарственных средств Индии (CDSCO) предоставила инъекцию SPEVIGO компании Boehringer Ingelheim одобрение для лечения вспышек генерализованного пустулезного псориаза, и это первое лечение моноклональными антителами в этой категории. Активная государственная политика и политика увеличения инвестиций в НИОКР проложили Индии путь к тому, чтобы стать важным игроком на рынке контрактного производства моноклональных антител.

Китай остается доминирующим рынком контрактного производства моноклональных антител в Азиатско-Тихоокеанском регионе благодаря государственным инвестициям в биотехнологии и масштабному расширению мощностей CDMO. В декабре 2024 года компании WuXi Biologics и Sino Biopharm заключили соглашение об открытии и разработке моноклональных антител с использованием технологии единичных В-клеток для создания наиболее эффективного доклинического кандидата. В настоящее время Китай является одним из крупнейших производителей моноклональных антител и имеет многообещающее будущее на рынке биологических препаратов, поддерживаемом правительством.

Компании, доминирующие на рынке контрактного производства моноклональных антител (мАТ)

- AGC Biologics

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Берингер Ингельхайм Интернэшнл ГмбХ

- Каталент, Инк.

- Charles River Laboratoires International Inc.

- Биологические препараты Cytovance

- Eurofins Scientific SE

- FUJIFILM Diosynth Biotechnologies

- Лонза Лтд.

- Мерк КГаА

- Samsung Biologics Co., Ltd.

- Thermo Fisher Scientific Inc.

- WuXi Biologics (Cayman) Inc.

Рынок контрактного производства моноклональных антител фрагментирован, на котором глобальные CDMO наращивают свои производственные мощности и внедряют новые и лучшие методы биообработки. В число лидеров рынка входят AGC Biologics, Boehringer Ingelheim, Catalent, Charles River Laboratories, Cytovance Biologics, FUJIFILM Diosynth Biotechnologies, Lonza, Merck KGaA, Samsung Biologics, Thermo Fisher Scientific и WuXi Biologics. Эти компании инвестируют в развитие культуры клеток млекопитающих для производства биологических препаратов, ADC и непрерывной биопереработки.

Моноклональные антитела (МАТ) продолжают играть заметную роль в современных биологических препаратах, а разработки в области диагностики продолжают расширять диапазон использования МКА. В апреле 2024 года компания Thermo Fisher Scientific представила решение EXENT Solution, которое представляет собой интегрированное решение для масс-спектрометрии для диагностики моноклональной гаммапатии, включая диагностику множественной миеломы. Эта усовершенствованная система улучшает обнаружение и терапевтическое измерение моноклональных антител, что имеет жизненно важное значение в точной онкологической медицине. Растущее использование моноклональных антител в диагностических и терапевтических целях создает необходимость в крупномасштабном производстве и надежном управлении цепочками поставок среди контрактных производственных организаций.

Вот некоторые ведущие компании на рынке контрактного производства моноклональных антител:

Последние события

- В октябре 2024 года Lonza продлила долгосрочное партнерство с ведущей биофармацевтической компанией для расширения производства ADC в своем биопарке Ibex в Виспе, Швейцария. Расширение включает в себя коммерческое производство моноклональных антител для терапии ADC, что укрепит позиции Lonza как ведущего CDMO в области конъюгатов антител и лекарств.

- В сентябре 2024 года Eurofins CDMO Alphora Inc. объявила о строительстве производственного предприятия GMP Biologics в Миссиссоге, Онтарио, для производства моноклональных антител и белковых препаратов для клинического и коммерческого применения. Ожидается, что к 2026 году предприятие площадью 112 000 кв. футов увеличит глобальные мощности по производству моноклональных антител.

- В августе 2024 года Merck Life Science заключила стратегическое партнерство с Aragen, поставщиком решений в области НИОКР и контрактного производства. Сотрудничество направлено на ускорение разработки моноклональных антител и новых биологических препаратов, укрепляя тенденцию партнерства крупных фармацевтических компаний со специалистами в области биотехнологий для оптимизации производства.

- Report ID: 7165

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Контрактное производство моноклональных антител Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом