Перспективы рынка усилителей яркости изображения военного назначения:

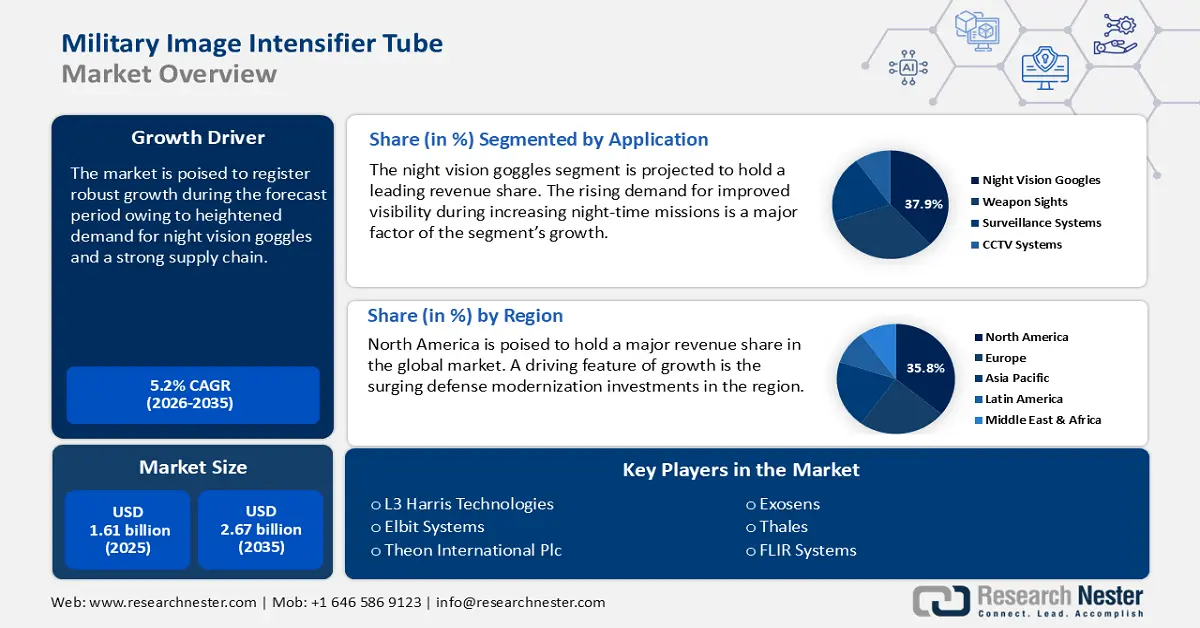

Объём рынка усилителей изображения военного назначения в 2025 году превысил 1,61 млрд долларов США и, по прогнозам, к 2035 году достигнет 2,67 млрд долларов США, увеличившись среднегодовым темпом роста около 5,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка усилителей изображения военного назначения оценивается в 1,69 млрд долларов США.

Стремление к модернизации, осуществляемое военными во всем мире, является основным катализатором роста рынка усилителей изображения военного назначения. Например, в 2023 году Министерство обороны США заключило контракты с такими крупными компаниями, как L3Harris Technologies, на поставку усилителей изображения нового поколения. Военные усилители изображения являются неотъемлемой частью таких устройств, как очки ночного видения, которые пользуются повышенным спросом. Цепочка поставок этих усилителей начинается с поставщиков сырья из Азиатско-Тихоокеанского региона и заканчивается сборкой фотокатодов и микроканальных пластин. В таблице ниже представлены основные сведения о производстве и торговле арсенидом галлия, который является ключевым компонентом в производстве фотокатодов третьего поколения.

Подробности | Подробности |

2022 | Китай экспортировал около 94 тонн галлия, что на 25% больше, чем в 2021 году. |

2022 | Стоимость импорта арсенида галлия в США составила около 200 миллионов долларов США. |

2022 | Производство высокочистого рафинированного галлия в США составило 290 000 кг, что на 16% больше, чем 250 000 кг в 2021 году. |

Источник: Геологическая служба США

Помимо традиционных игроков в мировой оборонной и военной промышленности, рынок усилителей изображения для военных нужд открывает широкие возможности для нетрадиционных игроков, которые могут сотрудничать с оборонными подрядчиками в целях совершенствования технологий производства в масштабе пластин. В то же время, Интегрированная система визуального дополнения (IVAS) армии США демонстрирует постепенный переход к модульным конструкциям усилителей изображения. Анализ рынка показывает, что мировой рынок усилителей изображения для военных целей, как ожидается, будет использовать благоприятные тенденции и поддерживать устойчивый рост в прогнозируемый период.

Ключ Военный усилитель яркости изображения Сводка рыночной аналитики:

Региональные особенности:

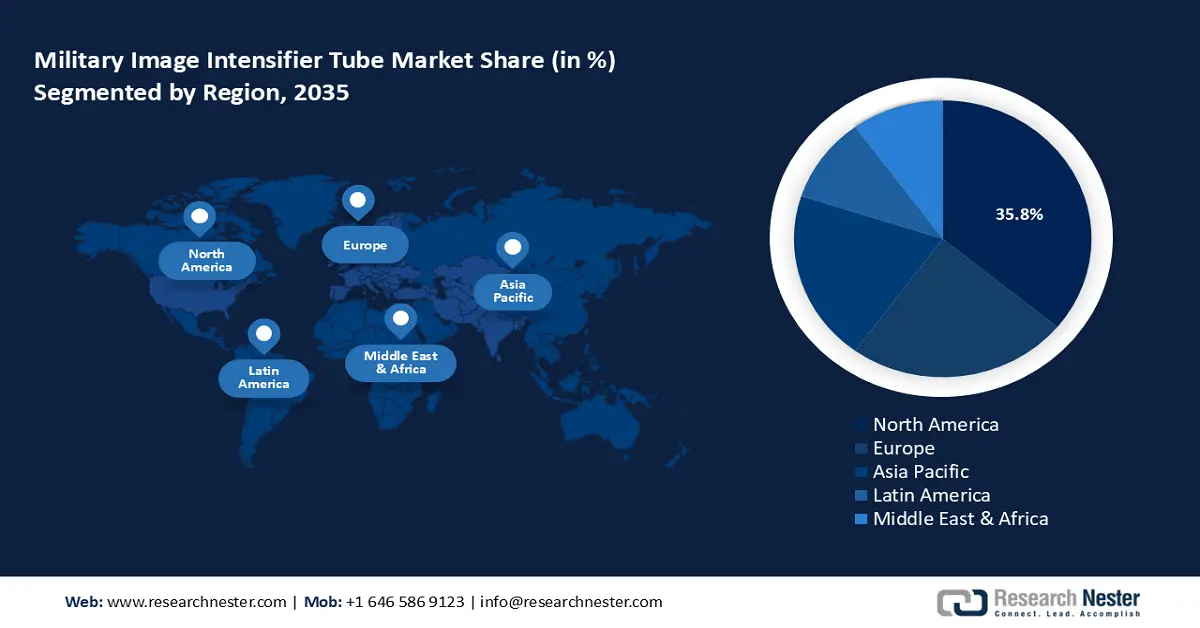

- К 2035 году доля рынка усилителей изображения для военных целей в Северной Америке составит 35,80%, что обусловлено ростом расходов на оборону и присутствием крупных оборонных подрядчиков.

- К 2035 году европейский рынок займет вторую по величине долю благодаря модернизации вооруженных сил и увеличению расходов на оборону на 50% в 2024 году.

Обзор сегмента:

- Ожидается, что сегмент очков ночного видения на рынке ЭОП военного назначения будет демонстрировать существенный рост к 2035 году, что обусловлено глобальным распространением программ модернизации вооруженных сил.

- Ожидается, что сегмент ЭОП третьего поколения на рынке ЭОП военного назначения займет значительную долю к 2035 году благодаря его превосходным характеристикам и использованию в современных системах ночного видения.

Ключевые тенденции роста:

- Распространение асимметричных военных действий и многодоменных операций

- Расширение применения программ-симуляторов

Основные проблемы:

- Конкуренция со стороны технологий цифровой обработки изображений

- Сложности лицензирования экспорта в сфере оборонной промышленности

Ключевые игроки:L3 Harris Technologies, Elbit Systems, Thales Group, Photonis, Hensoldt AG, BAE Systems PLC, Exosens, FLIR Systems, Aselsan, Leonardo, Theon International Plc.

Глобальный Военный усилитель яркости изображения Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,61 млрд долларов США

- Объём рынка в 2026 году: 1,69 млрд долларов США

- Прогнозируемый объём рынка: 2,67 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Россия, Китай, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка усилителей яркости изображения военного назначения:

Драйверы роста

Рост асимметричных военных действий и многодоменных операций: внедрение усилителей яркости изображения увеличилось в связи с расширением негосударственных субъектов и сценариев гибридной войны. Прогнозируется, что закупки усилителей яркости изображения третьего поколения увеличатся в течение оговоренного периода на фоне роста инвестиций в совершенствование секретных операций. Недавний пример крупного оборонного контракта подчеркивает прибыльность военного рынка усилителей яркости изображения. Например, в январе 2025 года компания L3Harris Technologies объявила о заказе от армии США на сумму 263 миллиона долларов США на продолжение производства усовершенствованного бинокля ночного видения (ENVG-B). Более того, в связи с увеличением оборонных бюджетов многих стран у производителей оборонного оборудования появляются возможности использовать спрос на очки ночного видения.

- Рост применения в программах моделирования: рынок усилителей изображения военного назначения выигрывает от растущего спроса на современные программы моделирования боевых действий и обучения. Чтобы сохранить «мягкую силу» в меняющейся геополитической экосистеме, оборонные ведомства расширяют ночные боевые учения для повышения оперативной готовности.

Проблемы

Конкуренция со стороны технологий цифровой визуализации: Достижения в области тепловизионной съемки и цифрового ночного видения бросают вызов традиционным электронно-оптическим преобразователям (ЭОП). Двухрежимная оптика позволяет объединить тепловизионную съемку и цифровое ночное видение в одной системе, что особенно актуально в гибридной войне. Это развитие может повлиять на долгосрочный спрос на ЭОП.

- Сложности лицензирования экспорта в оборонной промышленности: строгие законы о контроле за экспортом в оборонной промышленности могут ограничивать международную торговлю, негативно влияя на выход на рынок для новых участников. Вассенаарские соглашения, ITAR и другие соглашения ограничивают экспорт усилителей 4-го и 3-го поколений в страны, не входящие в альянсы, что сужает возможности расширения рынка для крупных оборонных компаний. Кроме того, в рамках оборонных альянсов процесс утверждения экспорта высококачественных приборов ночного видения может занимать годы или месяцы, что влияет на сроки поставок.

Объем и прогноз рынка усилителей яркости изображения военного назначения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,2% |

|

Размер рынка базового года (2025) |

1,61 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,67 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка усилителей яркости изображения военного назначения:

Анализ сегмента приложения

К концу 2035 года сегмент очков ночного видения будет занимать около 37,9% рынка усилителей яркости изображения для военных, что обусловлено глобальным распространением программ модернизации пеших солдат. Маркетинговые исследования показывают, что потребность в улучшении видимости во время ночных миссий возросла. Этот сегмент предлагает обширные инвестиционные возможности, при этом такие крупные игроки, как L3Harris и Elbit Systems, заключили крупные контракты. Например, в декабре 2023 года Elbit Systems получила контракт на 500 миллионов долларов США на поставку систем бинокулярных очков ночного видения Squad (SBNVG) для морской пехоты США. Такие крупные контракты свидетельствуют о стабильности рынка, что делает инвестиции в эти компании или их поставщиков привлекательными для инвесторов, стремящихся извлечь выгоду из растущего спроса на очки ночного видения.

Растущий спрос на прицелы для установки на оружие нового поколения открывает новые возможности в сегменте военных усилителей изображения (ЭОП). В условиях меняющихся боевых условий возрастает потребность в точном наведении на цель в условиях низкой освещенности. Область применения будет расширяться по мере расширения зон международных конфликтов, таких как украинско-российский и израильско-палестинский конфликты. Более того, интеграция прицелов ночного видения с другими системами, такими как семейство индивидуальных прицелов (FWS-I), обеспечивает беспроводную связь с очками ночного видения, что свидетельствует о прогрессе на рынке. Ведущие компании, такие как Leonardo, DRS, BAE Systems и др., которые являются лидерами в области разработки передовых прицелов, предлагают широкие инвестиционные возможности.

Анализ технологического сегмента

Сегмент усилителей изображения Gen 3 на рынке военных ЭОП, как ожидается, сохранит значительную долю в течение всего прогнозируемого периода, поскольку он обеспечивает превосходные характеристики по сравнению с предыдущими поколениями. ЭОПы Gen 3 широко используются в таких приложениях, как системы ночного видения для авиаторов AN/AVS-6 и AN/AVS-9. Цепочка создания стоимости для Gen 3 включает специализированные производственные процессы, что открывает возможности для новых участников, поставляющих фотокатоды GaAs. Более того, появление белых фосфорных ЭОП Gen 3 изменило траекторию развития сегмента, существенно повысив качество изображения. Поскольку компании стремятся повысить надежность и срок службы ЭОП Gen 3, прогнозируется расширение сферы их применения к концу 2035 года.

Наш углубленный анализ мирового рынка усилителей яркости изображения военного назначения включает следующие сегменты:

Приложение |

|

Технология |

|

Канал распространения |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка усилителей яркости изображения военного назначения:

Обзор рынка Северной Америки

Доля Северной Америки на рынке усилителей изображения военного назначения к концу 2035 года превысит 35,8%. Этот рост обусловлен увеличением расходов на оборону и присутствием крупных оборонных подрядчиков. Ключевой тенденцией является переход на более долговечные ЭОП третьего поколения. Трансграничное сотрудничество в сфере обороны, такое как NORAD, стимулирует инвестиции в оборонные инициативы, что положительно влияет на рост рынка.

Рынок усилителей яркости изображения для военных целей США , как ожидается, займет наибольшую долю в Северной Америке и останется ведущим мировым рынком. На 2025 финансовый год бюджет составляет 3,0 трлн долларов США, из которых 28,6% направляется на национальную оборону. Исторически США были крупнейшими странами, тратящими на оборону в мире, и расходы, как ожидается, будут увеличиваться в течение прогнозируемого периода. В связи с эскалацией геополитической напряженности и усилением гонки вооружений с Китаем, рынок США, по прогнозам, обеспечит устойчивые возможности для применения усилителей яркости изображения в различном оборудовании для улучшения ночного видения. Кроме того, прибыльные возможности на рынке США можно вычесть из растущих многомиллионных контрактов с такими крупными компаниями, как L3 Harris, Leonardo, Elbit Systems и т. д., для улучшения видимости в условиях низкой освещенности для сил обороны.

Прогнозируется, что рынок усилителей изображения для военных целей в Канаде сохранит темпы роста, отставая от темпов роста рынка США, в течение всего ожидаемого периода. Растущие проблемы безопасности и участие Канады в международных миротворческих операциях обусловили рост спроса на передовые решения для ночного видения. Более того, ожидается, что Канада активизирует усилия, чтобы идти в ногу с развитием боевых технологий ночного видения в условиях обостряющейся геополитической обстановки, что создаст возможности для увеличения поставок усилителей изображения. Перспективы на рынке включают местное производство и дистрибуцию, причем такие компании, как Alpha Optics Systems, играют важную роль в удовлетворении потребностей военных. Основные тенденции отражают тенденции рынка США благодаря географической близости, а акцент на Gen 3 усиливается с годами. Для инвесторов канадский рынок предлагает нишевые возможности для расширения доли выручки.

Обзор европейского рынка

Европейский рынок усилителей изображения военного назначения занимает второе место по объёму выручки в мире, за ним следует Азиатско-Тихоокеанский регион. Исследование рынка показывает, что рост регионального рынка обусловлен модернизацией вооруженных сил государств-членов. Общая политика безопасности и обороны (ОПБО) Европейского союза (ЕС) способствует реализации скоординированных оборонных инициатив, направленных на поддержку закупок современного военного оборудования. Институт международных исследований (IISS) сообщил, что в 2024 году расходы Европы на оборону увеличились на 50%, что является хорошим предзнаменованием для крупных европейских оборонных компаний, таких как Thales и Hensoldt.

На динамику торговли усилителями изображения военного назначения в Европе влияет Европейское оборонное агентство (ЕОА), которое способствует сотрудничеству и стандартизации, подчёркивая потенциал скоординированных закупок. В феврале 2025 года компания Instro Precision Technologies заключила контракт на 20 миллионов долларов США на поставку компактных очков ночного видения (ПНВ) XACT nv33 для вооружённых сил Великобритании.

Рынок усилителей изображения (ЭОП) для военных нужд Германии , как ожидается, достигнет значительной доли выручки в Европе. Ключевым фактором роста рынка является закупка нового оборудования ночного видения, о чём свидетельствует заказ Министерства обороны на усовершенствованные очки ночного видения у компании Hensoldt в 2022 году. Эта закупка отражает более широкую стратегию Германии по повышению боеготовности к операциям в условиях низкой освещённости на фоне увеличения расходов на оборону для достижения целей НАТО. Среди последних изменений на рынке – одобрение третьего варианта контракта OCCAR на поставки приборов ночного видения, объявленного в декабре 2024 года. Согласно контракту, компании HENSOLDT Optronics GmBH и THEON SENSORS SA поставят 25 тысяч биноклей, оснащённых ЭОП Photonis.

Рынок усилителей изображения для военных целей во Франции , как ожидается, сохранит динамику роста в течение прогнозируемого периода. Активная роль Франции в борьбе с терроризмом и миротворческих миссиях в сочетании с увеличением инвестиций в передовые оборонные технологии расширяет возможности внутреннего рынка. Thales, крупнейшая французская оборонная компания, занимает ведущую долю внутреннего рынка благодаря своему портфелю очков ночного видения LUCIE. Кроме того, возможности обусловлены Законом о военном программировании на 2024–2030 годы (Loi de Programmation Militaire 2024–2030), который поддерживает увеличение оборонного бюджета Франции. Экосистема французского рынка способствует инвестиционным возможностям для компаний, специализирующихся на высокопроизводительных усилителях изображения.

Участники рынка усилителей яркости изображения военного назначения:

- L3 Harris Technologies

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Элбит Системс

- Группа Thales

- Фотонис

- Хенсольдт АГ

- BAE Systems PLC

- Экзосенс

- Системы FLIR

- Аселсан

- Леонардо

- Теон Интернешнл Плс

Рынок усилителей изображения военного назначения, как ожидается, будет расширяться в течение установленного периода с 2025 по 2037 год. Компании увеличивают свою долю выручки, инвестируя в НИОКР в области технологий двойного назначения. Сотрудничество с оборонными ведомствами посредством контрактов и партнерских соглашений обеспечивает устойчивый спрос, стимулируя инновации, адаптированные к конкретным военным потребностям. Например, в октябре 2024 года компания Theon International Plc получила одобрение парламента Германии на прямые иностранные инвестиции в Harder Digital Group, что позволит увеличить мощности линий по производству усилителей изображения третьего поколения в Германии.

Вот некоторые ключевые игроки на рынке усилителей яркости изображения военного назначения:

Последние события

- В феврале 2025 года корпорация Microsoft и компания Anduril объявили о партнерстве по развитию программы интегрированной системы визуального дополнения (IVAS) для армии США. В рамках этого соглашения Anduril возьмет на себя контроль за производством и дальнейшими разработками, связанными с IVAS.

- В феврале 2025 года компания Exosens объявила об укреплении партнёрских отношений в качестве ключевого поставщика электронно-оптических преобразователей для приборов ночного видения (ЭОП) компании Senop . Этот контракт стал третьим для Senop и отражает растущий спрос на очки ночного видения.

- Report ID: 7307

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Военный усилитель яркости изображения Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.