Перспективы рынка аппаратов искусственной вентиляции легких:

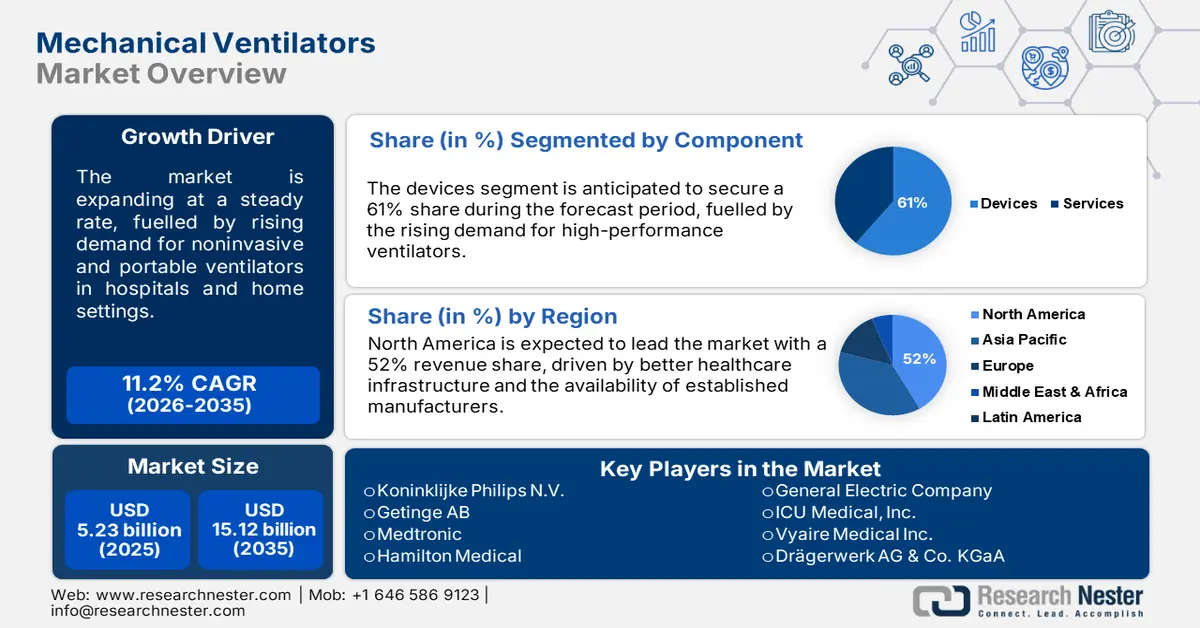

Объем рынка аппаратов искусственной вентиляции легких в 2025 году оценивался в 5,23 млрд долларов США и, как ожидается, достигнет 15,12 млрд долларов США к 2035 году, увеличиваясь на уровне около 11,2% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка аппаратов искусственной вентиляции легких оценивается в 5,76 млрд долларов США.

Ожидается, что аппараты искусственной вентиляции лёгких (ИВЛ) будут пользоваться значительным спросом в связи с последними достижениями в области медицинских технологий и растущим бременем хронических респираторных заболеваний во всём мире. Резкий рост спроса на неинвазивные и портативные аппараты ИВЛ, как в больницах, так и на дому, также станет ключевым фактором роста рынка. Производители аппаратов ИВЛ сосредоточены на исследовании инноваций и стратегических слияниях для завоевания доли рынка. Например, в феврале 2024 года компания Medtronic объявила об объединении своего сегмента PMRI в новое подразделение – Acute Care and Monitoring Unit (ACM). Это последнее событие представляет собой стратегический шаг Medtronic по оптимизации своей деятельности в областях с высоким ростом в сегменте аппаратов ИВЛ.

Рынок аппаратов искусственной вентиляции лёгких также движим усилиями правительства, особенно теми, которые направлены на решение глобальных проблем здравоохранения. В 2023 году правительство США предприняло знаковые усилия по обеспечению страны недорогими медицинскими устройствами, но самым выдающимся из них стала выдача патента профессорам Университета Вилланова, разработавшим NovaVent – аппарат для искусственной вентиляции лёгких при ЦМВ, который можно использовать в больницах. Аналогичным образом, ВОЗ и ЮНИСЕФ дали импульс обеспечению доступности аппаратов ИВЛ в условиях ограниченных ресурсов в рамках своего амбициозного пакта «План действий «Каждый новорождённый»», направленного на снижение неонатальной смертности за счёт ускорения использования основных дыхательных устройств.

Ключ Аппарат искусственной вентиляции легких Сводка рыночной аналитики:

Региональные особенности:

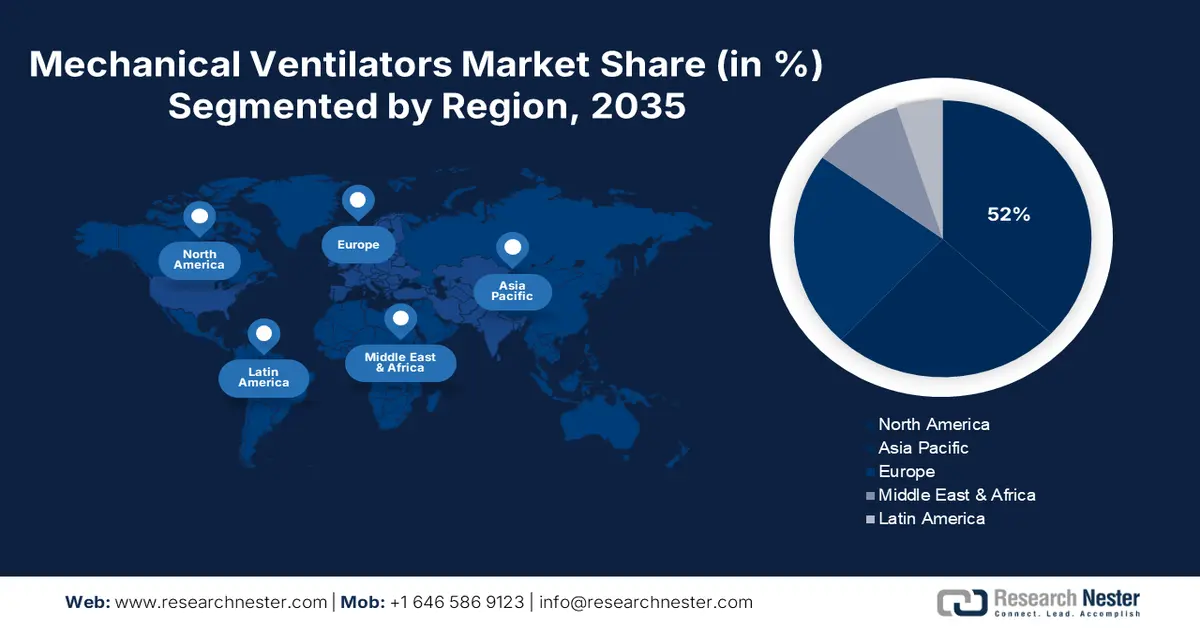

- К 2035 году доля рынка аппаратов ИВЛ в Северной Америке составит около 52%, что обусловлено высокими инвестициями в медицинские технологии и передовые методы ухода за пациентами в США.

- Рынок Азиатско-Тихоокеанского региона будет стремительно расти с высоким среднегодовым темпом роста в период 2026–2035 годов, что обусловлено резким ростом расходов на здравоохранение и увеличением бремени респираторных заболеваний в крупнейших экономиках.

Анализ сегмента:

- Ожидается, что к 2035 году доля сегмента аппаратов искусственной вентиляции легких на рынке составит 61%, что обусловлено быстрым развитием технологий и повышением удобства использования аппаратов ИВЛ.

- Ожидается, что доля сегмента неинвазивной вентиляции легких на рынке аппаратов искусственной вентиляции легких к 2035 году составит 53%, что обусловлено предпочтением методов, обеспечивающих комфорт для пациента и снижение риска осложнений.

Основные тенденции роста:

- Рост распространенности респираторных заболеваний

- Развитие технологий искусственной вентиляции легких

Основные проблемы:

- Нормативно-правовые барьеры и проблемы с соблюдением требований

- Сбои в цепочках поставок и дефицит материалов

Ключевые игроки:Getinge AB, Medtronic, Vyaire Medical Inc., Drägerwerk AG & Co. KGaA, Koninklijke Philips N.V., Hamilton Medical, General Electric Company, ICU Medical, ZOLL Medical.

Глобальный Аппарат искусственной вентиляции легких Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,23 млрд долларов США

- Объём рынка в 2026 году: 5,76 млрд долларов США

- Прогнозируемый объём рынка: 15,12 млрд долларов США к 2035 году

- Прогноз роста: 11,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 52 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка аппаратов искусственной вентиляции легких:

Драйверы роста:

- Рост заболеваемости респираторными заболеваниями: одним из ключевых факторов, способствующих росту рынка аппаратов искусственной вентиляции лёгких, является рост заболеваемости различными хроническими респираторными заболеваниями, такими как ХОБЛ и синдром обструктивного апноэ сна. По оценкам Американской пульмонологической ассоциации, более 16,4 миллиона человек страдают ХОБЛ, что делает это заболевание третьей по значимости причиной смерти в стране. Таким образом, рост заболеваемости респираторными заболеваниями, вызванными этими состояниями, требует более широкого использования аппаратов искусственной вентиляции лёгких для поддержки дыхания.

- Развитие технологий ИВЛ: Технологические инновации – ещё один ключевой фактор развития рынка, и игроки постоянно разрабатывают новые решения, способные помочь удовлетворить меняющиеся потребности здравоохранения. В январе 2023 года компания Getinge выпустила аппарат ИВЛ Servo-c, созданный на основе модульных компонентов для интеллектуального управления парком аппаратов с расширенными терапевтическими функциями. Это гарантирует снижение эксплуатационных расходов и достижение желаемых результатов для пациентов, что, в свою очередь, акцентирует внимание на разработке высокотехнологичных методов ИВЛ, подходящих как для стационарного, так и для домашнего ухода.

Проблемы:

- Нормативные барьеры и вопросы соответствия требованиям: некоторые существенные трудности, которые приходится преодолевать компаниям на рынке аппаратов искусственной вентиляции лёгких, связаны с высоким уровнем регулирования в различных регионах. Более строгое регулирование в регионе приводит к увеличению числа разрешений на продукцию, а выход на рынок происходит после получения разрешения, что влияет на общий рост сектора.

В январе 2024 года компания Koninklijke Philips NV приняла решение, хотя и с большой неохотой, изъять с рынка США несколько респираторных продуктов, в том числе аппараты ИВЛ, из-за сложностей с регулированием и всё более строгих требований. Подобные изъятия демонстрируют, как сложность регулирования может влиять на динамику рынка. - Сбои в цепочках поставок и нехватка материалов: Сбои в цепочках поставок и нехватка материалов остаются наиболее серьёзными проблемами, с которыми сталкиваются компании на рынке аппаратов ИВЛ. Это также привело к задержкам производства и увеличению стоимости, что повлияло на их своевременное наличие. Например, в октябре 2023 года масштабные сбои в цепочках поставок в США повлияли на производство и дистрибуцию таких ключевых медицинских изделий, как аппараты ИВЛ.

Объем и прогноз рынка аппаратов искусственной вентиляции легких:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,2% |

|

Размер рынка базового года (2025) |

5,23 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,12 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аппаратов искусственной вентиляции легких:

Анализ сегмента продукта

Ожидается, что сегмент аппаратов ИВЛ для интенсивной терапии будет доминировать на рынке аппаратов ИВЛ, достигнув 38% к 2035 году. Этот рост обусловлен растущим спросом на высокопроизводительные аппараты ИВЛ для пациентов в реанимации, которым требуется постоянная и точная респираторная поддержка. Эти факторы обосновывают необходимость использования аппаратов ИВЛ для лечения тяжёлых респираторных заболеваний, особенно в отделениях интенсивной терапии, где прогноз состояния пациентов находится под пристальным наблюдением. В октябре 2023 года компания Movair представила Luisa — усовершенствованный аппарат ИВЛ, подходящий как для стационарного, так и для домашнего ухода. Подобные разработки свидетельствуют о растущей важности аппаратов ИВЛ для интенсивной терапии на рынке.

Анализ сегмента режима вентиляции

Ожидается, что сегмент неинвазивной вентиляции легких сохранит свое доминирование на рынке аппаратов искусственной вентиляции легких и к 2035 году будет занимать 53% от общей выручки. Рост сегмента обусловлен растущим предпочтением неинвазивных методов, которые вызывают меньше осложнений и обеспечивают больший комфорт для пациентов. Неинвазивная вентиляция легких полезна пациентам с легким и умеренным респираторным дистрессом, позволяя избежать инвазивных процедур, таких как интубация. В августе 2023 года компания Getinge получила одобрение FDA на свой неинвазивный аппарат искусственной вентиляции легких Servo-air Lite, что свидетельствует о растущем спросе на менее инвазивные методы лечения и укрепляет лидирующие позиции в этом сегменте.

Анализ сегмента компонента

Сегмент аппаратов, вероятно, станет лидером рынка аппаратов искусственной вентиляции лёгких с долей в 61% в прогнозируемый период. Это обусловлено постоянным внедрением производителями инновационных технологий в аппараты ИВЛ и выпуском новых продуктов. Простота эксплуатации, высокая производительность и длительный срок службы аппаратов ИВЛ, основанных на новейших технологиях, привели к тому, что производители уделяют всё больше внимания разработке таких устройств, отвечающих потребностям пациентов с различными заболеваниями.

В феврале 2023 года компания Getinge представила аппарат ИВЛ Servo-c, разработанный с использованием модульных компонентов для повышения функциональности и снижения эксплуатационных расходов. Этот запуск подчёркивает важность этого сегмента рынка, учитывая постоянное развитие технологий ИВЛ, отвечающих различным потребностям современных медицинских учреждений.

Наш углубленный анализ рынка аппаратов искусственной вентиляции легких включает следующие сегменты:

Продукт |

|

Режим вентиляции |

|

Тип |

|

Компонент |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка аппаратов искусственной вентиляции легких:

Обзор рынка Северной Америки

К 2035 году североамериканская промышленность будет занимать основную долю рынка, достигнув 52%. США доминируют на рынке благодаря высоким инвестициям в медицинские технологии и передовые методы лечения пациентов. Например, 4 июля 2024 года компания Air Liquide Medical Systems объявила о выходе на рынок США аппарата ИВЛ Monnal TEO-Resuscitation для интенсивной терапии и реанимации. Этот новый аппарат ИВЛ, разработанный и произведенный во Франции, демонстрирует неизменную приверженность компании разработке аппаратов искусственной вентиляции легких.

Тем временем в Канаде рынок аппаратов искусственной вентиляции лёгких демонстрирует растущий тренд, обусловленный всеобщей системой здравоохранения страны. Инициативы по улучшению респираторной помощи в условиях растущей заболеваемости хронической обструктивной болезнью лёгких также стимулируют спрос. Более того, модернизация медицинских учреждений, проводимая правительством, стимулирует развитие медицинских устройств, что дополнительно стимулирует рост рынка в этой стране.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок аппаратов искусственной вентиляции лёгких в Азиатско-Тихоокеанском регионе продолжит демонстрировать быстрый среднегодовой темп роста до 2035 года в связи с резким ростом расходов на здравоохранение и ростом заболеваемости респираторными заболеваниями в некоторых крупных экономиках, таких как Индия, Китай и Япония. Рынок растёт по всему Китаю, поскольку правительство уделяет особое внимание улучшению состояния медицинских учреждений и обеспечению более эффективного лечения респираторных заболеваний, особенно среди пожилых людей. Инициативы по снижению загрязнения воздуха, являющегося основной причиной респираторных заболеваний, значительно сдержат рост рынка аппаратов искусственной вентиляции лёгких в стране.

Спрос на аппараты искусственной вентиляции лёгких в Индии растёт, особенно в сельской местности, где реанимационная терапия всё ещё находится на начальной стадии развития. Ожидается, что этот рынок продемонстрирует значительный рост, поскольку многие правительства предпринимают инициативы по улучшению инфраструктуры здравоохранения и стремятся обеспечить массовую доступность необходимых медицинских устройств. Одним из примеров является инициатива индийского правительства «Аюшман Бхарат» – всеобщее медицинское страхование, которая оказывает значительное влияние на изменение рыночного спроса на устройства для реанимационной терапии, такие как аппараты ИВЛ и другие.

Участники рынка аппаратов искусственной вентиляции легких:

- Koninklijke Philips NV

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Гетинге АБ

- Медтроник

- Гамильтон Медикал

- Компания General Electric

- ICU Medical, Inc.

- Vyaire Medical Inc.

- Drägerwerk AG & Co. KGaA

- Медицинская корпорация ZOLL

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Рынок аппаратов искусственной вентиляции лёгких отличается высокой конкуренцией, на котором доминируют несколько крупных игроков, опираясь на технологические достижения и стратегические приобретения. Среди основных игроков, участвующих в этом бизнесе, лидируют Medtronic, Getinge и Nihon Kohden, хотя каждая из них демонстрирует свой опыт и контролирует значительную долю рынка. Эти компании постоянно инвестируют в исследования и разработки, чтобы создавать новые инновационные продукты, способные удовлетворить растущие потребности медицинских работников. Интенсивность конкуренции дополнительно усиливается за счёт ключевых региональных игроков, таких как Air Liquide Medical Systems и Dräger, которые сосредоточены на локальных стратегиях для завоевания высокой доли рынка.

Вот некоторые ведущие игроки на рынке аппаратов искусственной вентиляции легких:

Последние события

- В октябре 2023 года Концерн «Радиоэлектронные технологии» сообщил о завершении заводских испытаний аппарата искусственной вентиляции лёгких «Мобивент Окси» российского производства. Аппарат «Мобивент Окси» производства Уральского приборостроительного завода предназначен для высокопоточной кислородной терапии у детей и взрослых.

- В мае 2022 года компания Fisher & Paykel Healthcare представила высокопоточную систему Airvo 3, предназначенную для кислородной терапии. Эта разработка отражает стремление отрасли удовлетворить спрос на сложные решения, повышающие качество респираторной помощи.

- Report ID: 6363

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аппарат искусственной вентиляции легких Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.