Перспективы рынка лечения мужского бесплодия:

Объем рынка услуг по лечению мужского бесплодия в 2025 году оценивался в 4,59 млрд долларов США, а к 2035 году, по прогнозам, превысит 7,55 млрд долларов США, увеличившись на 5,1% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка услуг по лечению мужского бесплодия оценивается в 4,8 млрд долларов США.

Рынок услуг по лечению мужского бесплодия ожидает значительный рост благодаря растущему признанию мужского бесплодия как заболевания. Изменение общественного мнения привело к резкому росту спроса на лечение, диагностические тесты и услуги поддержки. По мере того, как распространение информации становится проще благодаря цифровизации, всё больше мужчин и пар узнают о мужском бесплодии, что будет способствовать дальнейшему росту рынка услуг по лечению мужского бесплодия.

Всемирная организация здравоохранения (ВОЗ) утверждает, что низкое количество сперматозоидов, аномальная морфология и подвижность сперматозоидов, а также проблемы с эякуляцией являются наиболее распространёнными причинами мужского бесплодия. Мужское бесплодие можно разделить на первичное и вторичное: первичное бесплодие – это когда мужчина никогда не оплодотворял фертильную женщину, а вторичное – когда мужчина уже оплодотворял женщину, но не может зачать ребёнка во второй раз. В связи с ростом числа случаев мужского бесплодия, вызванным нездоровым питанием, повышенным уровнем стресса и малоподвижным образом жизни, прогнозируется рост спроса на специализированную помощь в области лечения мужской фертильности.

В докладе Оксфордского университета, опубликованном в 2017 году, подсчитано, что мужское бесплодие затрагивает 7% мужчин. Более широкое освещение этой проблемы в СМИ и социальных сетях развеяло ложные представления о ней. Кроме того, активная пропаганда со стороны таких знаменитостей, как Гордон Рамзи, Марк Цукерберг, Джон Ледженд и др., способствовала более активному развенчанию стигм, связанных с мужским бесплодием. Процент мужчин, проходящих тесты на фертильность, увеличивается по мере улучшения качества услуг в области репродуктивной медицины во всем мире, что приводит к значительному росту доли рынка в доходах.

Ключ Мужское бесплодие Сводка рыночной аналитики:

Региональные особенности:

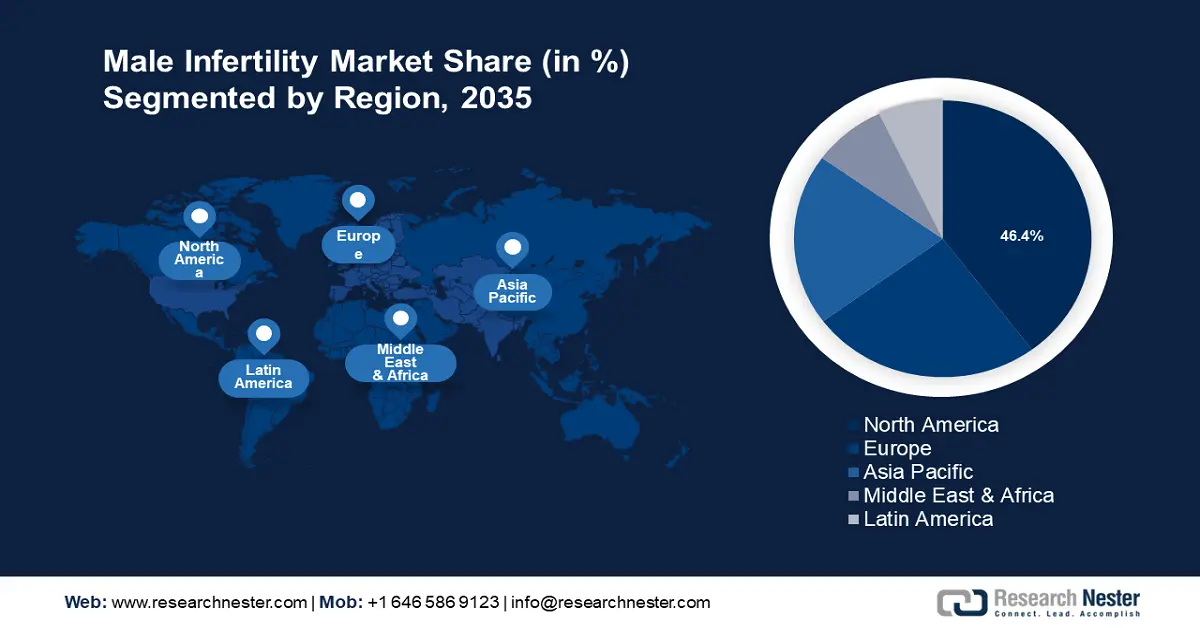

- К 2035 году доля рынка лечения мужского бесплодия в Северной Америке составит 46,40%, что обусловлено ростом осведомленности и инновациями в области вспомогательных репродуктивных технологий (ВРТ) для лечения бесплодия.

Анализ сегмента:

- Ожидается, что сегмент больничных аптек на рынке услуг по лечению мужского бесплодия будет демонстрировать значительный рост к 2035 году благодаря своей значимости как основного канала сбыта основных лекарственных средств и повышению доступности.

- Прогнозируется, что сегмент тестов на фрагментацию ДНК на рынке услуг по лечению мужского бесплодия к 2035 году значительно увеличит свою долю выручки благодаря росту осведомленности и спроса на раннюю диагностику мужского бесплодия.

Основные тенденции роста:

- Старение показателей отцовства

- Технологические инновации в области ВРТ

Основные проблемы:

- Высокая стоимость лечения

- Социальная стигматизация и недостаточная осведомлённость в развивающихся странах

Ключевые игроки:Andrology Solutions, Merck, Vitrolife Group, HalotechDNA, Bayer AG, SCSA Diagnostics, Inc., Examen, Carrot Fertility.

Глобальный Мужское бесплодие Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 4,59 млрд долларов США

- Объём рынка в 2026 году: 4,8 млрд долларов США

- Прогнозируемый объём рынка: 7,55 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 46,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка лечения мужского бесплодия:

Драйверы роста

- Возрастные показатели отцовства: Во всем мире возраст мужчин, становящихся отцами, увеличился, что привело к росту спроса на средства для лечения бесплодия. Отсрочка отцовства может привести к проблемам с фертильностью из-за возрастного снижения качества и количества спермы. В 2022 году Science Direct опубликовала исследование, в котором говорится, что за последние 4 десятилетия число отцов, впервые зачавших ребенка в возрасте от 30 до 34 лет, увеличилось на 15%, а число отцов, впервые ставших отцами, в возрасте от 35 до 49 лет увеличилось на 63%. Увеличение возраста отцовства увеличивает уровень бесплодия среди мужчин, поскольку качество спермы снижается. Эта тенденция приводит к повышению спроса на услуги по лечению бесплодия у мужчин, что и обуславливает текущий рост рынка.

- Технологические инновации в области вспомогательных репродуктивных технологий (ВРТ): Инновации в области вспомогательных репродуктивных технологий (ВРТ), такие как интрацитоплазматическая инъекция сперматозоидов (ИКСИ), вазальная аспирация, экстракция сперматозоидов из яичка и аспирация из придатка яичка, решают проблему мужского бесплодия. В 2023 году исследование Калифорнийского университета здравоохранения (UCSF) показало, что частота успешного оплодотворения при процедурах ИКСИ составляет от 70 до 80%, а в лаборатории ЭКО UCSF частота оплодотворения при ИКСИ составляет от 80 до 85%. Инновации в исследованиях в области репродуктивной медицины приводят к увеличению числа пар и одиноких мужчин, обращающихся за помощью в области репродуктивной медицины, и по мере повышения доступности качественной репродуктивной медицины в развивающихся странах, рынок будет продолжать демонстрировать значительную долю прибыли.

- Растущее влияние экологических, профессиональных и медицинских факторов: рост числа случаев бесплодия у мужчин обусловлен целым рядом экологических, профессиональных и медицинских факторов. Например, в ноябре 2023 года журнал Healthy Male сообщил, что у курящих как мало, так и много курящих снижается качество спермы из-за повреждения ДНК в сперматозоидах. Кроме того, диета, изменение образа жизни, ожирение, стресс и экологические факторы также все чаще влияют на мужчин. Исследование 2020 года, опубликованное в Национальной медицинской библиотеке, показало, что идиопатическое бесплодие является наиболее частым диагнозом мужского бесплодия, составляющим почти 44% случаев. По мере роста осведомленности о здоровье, выборе образа жизни и доступном лечении, спрос на раннее обследование и лечение многократно возрастает.

Проблемы

- Высокая стоимость лечения: основным ограничением рынка является высокая стоимость ИКСИ, ЭКО и других методов лечения. Лечение мужского бесплодия в современных условиях требует проведения нескольких циклов, что увеличивает стоимость и делает его недоступным для многих пациентов. Многие пациенты, не имеющие комплексной медицинской страховки, испытывают трудности с завершением цикла лечения. Кроме того, клиники и службы лечения бесплодия сосредоточены в городах, что ограничивает доступность лечения для развивающихся регионов. Различия в доступности лечения и высокая стоимость могут сдерживать рост рынка лечения мужского бесплодия.

- Социальная стигматизация и недостаточная осведомлённость в развивающихся странах: Несмотря на растущую осведомлённость и спонсируемые кампании по повышению осведомлённости, мужское бесплодие продолжает оставаться деликатной темой. Многие мужчины могут неохотно обращаться за медицинской помощью по вопросам репродукции из-за культурного и социального давления. Распространенные стереотипы о мужественности могут негативно влиять на готовность мужчин обращаться за профессиональной помощью. Кроме того, в развивающихся странах информационная кампания идёт сравнительно медленнее, что может замедлить темпы роста рынка в некоторых развивающихся регионах.

Объем и прогноз рынка услуг по лечению мужского бесплодия:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,1% |

|

Размер рынка базового года (2025) |

4,59 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,55 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка услуг по лечению мужского бесплодия:

Анализ сегмента канала сбыта

Ожидается, что к концу 2035 года сегмент больничных аптек будет занимать более 31% рынка лекарств от мужского бесплодия. Рост выручки сегмента объясняется его значимостью как основного канала сбыта основных лекарств и расходных материалов. Количество аптек, предлагающих средства для лечения бесплодия, увеличилось, поскольку рынок демонстрирует рост, ведущий к большей доступности. В июне 2024 года NLM опубликовала отчет о растущем спросе на урологов и услуги по лечению мужской фертильности. В отчете оценивается, что около 500 000 мужчин ежегодно нуждаются в помощи репродуктивного уролога, что приводит к росту спроса на услуги по лечению бесплодия у мужчин. Кроме того, предложение продуктов для лечения мужского бесплодия расширяется, что приводит к увеличению посещаемости больничных аптек для продажи таких лекарств, как добавки, антибиотики, гормональные препараты и препараты для лечения бесплодия. Прогнозируется, что рост сегмента продолжится, поскольку все большее число мужчин обращаются за помощью по лечению бесплодия в больницы, что приводит к увеличению продаж средств для лечения мужской фертильности в больничных аптеках.

Розничные аптеки и аптечные пункты готовы к значительному росту выручки в прогнозируемый период. Этот сегмент является важным каналом сбыта средств для лечения мужского бесплодия, предоставляя пациентам удобный доступ к лекарствам, добавкам и безрецептурным средствам. Розничные аптеки и аптечные пункты предлагают удобный для потребителя подход к обслуживанию средств для лечения мужского бесплодия и доступны для более широкой демографической группы, включая мужчин, ищущих вспомогательные или профилактические средства для лечения бесплодия на ранней стадии. Благодаря легкой доступности сегмент готов к быстрому росту, поскольку все больше мужчин ищут средства первой линии, такие как витамины, антиоксиданты и безрецептурные добавки. Кроме того, наличие дженериков препаратов и добавок для лечения бесплодия может быть экономически эффективным вариантом для демографических групп, заботящихся о цене, что стимулирует рост сегмента.

Анализ тестового сегмента

Ожидается, что доля рынка фрагментации ДНК в лечении мужского бесплодия значительно увеличится в течение прогнозируемого периода благодаря повышению осведомленности мужчин. Это важный биомаркер мужского бесплодия, и специалисты здравоохранения могут разработать эффективные планы лечения, воздействуя на основные причины фрагментации ДНК. По мере роста спроса на раннюю диагностику в сфере лечения мужского бесплодия, ожидается рост спроса на тесты на фрагментацию ДНК. Кроме того, рост располагаемого дохода в развивающихся странах сделал тесты на фрагментацию ДНК более доступными для мужчин, что способствует росту этого сегмента. В июле 2023 года компания Medical Electronic Systems выпустила набор QwikCheck DFI, разработанный для ускорения и упрощения лабораторных исследований фрагментации ДНК.

Наш углубленный анализ рынка услуг по лечению мужского бесплодия включает следующие сегменты:

Канал распространения |

|

Тест |

|

Уход |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка услуг по лечению мужского бесплодия:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю североамериканской отрасли будет приходиться наибольшая доля выручки – 46,4%. Инновации в области ВРТ способствовали быстрому росту доли рынка в регионе. Недавний метаанализ показал, что мужская фертильность в Северной Америке снизилась более чем на 50%, что привело к росту спроса на услуги по лечению мужского бесплодия. Ключевым фактором роста рынка является повышение осведомленности, такое как Национальная неделя осведомленности о бесплодии (NIAW), проводимая Американским обществом репродуктивной медицины, которая помогает развеять стигму, связанную с лечением мужского бесплодия. Рост осведомленности открывает доступ к услугам по лечению мужского бесплодия более широкому кругу демографических групп, что, в свою очередь, способствует устойчивому росту рынка.

США находятся на переднем крае роста доходов в Северной Америке. Центры по контролю и профилактике заболеваний (CDC) оценивают уровень мужского бесплодия в Соединенных Штатах примерно в 11,4% мужчин в возрасте от 15 до 49 лет в период с 2015 по 2019 год. В отчете CDC обнаружено, что бесплодие увеличилось с 7,8% в возрасте 15-24 лет до 14,3% в период с 2015 по 2019 год. Рост мужского бесплодия в США приводит к большему спросу на услуги по лечению мужской фертильности, что способствует росту рынка. В отчете CDC также указано, что мужское бесплодие увеличилось среди женатых мужчин по сравнению с одинокими и сожительствующими мужчинами, а социальные факторы указывают на то, что женатые мужчины чаще обращаются за медицинской помощью по лечению бесплодия. Кроме того, общий уровень рождаемости в США снизился на 3% с 2022 года, согласно отчету CDC, опубликованному в апреле 2024 года, который готов увеличить государственные инвестиции в кампании по повышению осведомленности для борьбы с падающим уровнем рождаемости.

Канада является ведущим рынком услуг по лечению мужского бесплодия в Северной Америке и получает выгоду от общего роста региона. Канадский рынок выигрывает от надежной системы регулирования здравоохранения и растущего спроса на услуги по лечению мужской фертильности. В Канаде наблюдается тенденция к увеличению возраста отцов, что может привести к увеличению числа случаев бесплодия. Например, в апреле 2024 года Институт статистики Квебека опубликовал отчет, в котором говорится, что возраст отцов увеличился с 30,3 лет в 1976 году до 33,8 лет в 2022 году. Кроме того, в отчете говорится, что за последнее десятилетие мужчины в возрасте двадцати с небольшим лет сталкиваются со снижением фертильности. Прогнозируется, что эти тенденции приведут к увеличению спроса на качественные услуги по лечению мужской фертильности в Канаде в прогнозируемый период.

Обзор европейского рынка

В прогнозируемый период в Европе ожидается рост рынка услуг по лечению мужского бесплодия, что обусловлено рядом факторов, таких как снижение рождаемости, рост числа случаев мужского бесплодия, повышение осведомленности и расширение услуг по сохранению фертильности. В связи с ростом числа случаев онкологических заболеваний увеличивается спрос на услуги по сохранению мужской фертильности до начала лечения. В исследовании, опубликованном в Oxford Academic в 2024 году, говорится, что за последние 20 лет в Европе увеличилось число центров, предоставляющих специализированную криптоконсервацию незрелых яичек, что свидетельствует о растущем спросе на услуги по лечению мужского бесплодия.

Великобритания готова занять лидирующие позиции на европейском рынке услуг по лечению мужского бесплодия. Великобритания занимает лидирующие позиции в исследованиях этой проблемы. Например, в январе 2022 года Ньюкаслский университет опубликовал новаторское исследование, показывающее, что новые мутации в процессе размножения при репликации ДНК обоих родителей могут приводить к бесплодию у мужчин. Осведомленность о фертильности среди молодого поколения растет благодаря позитивному распространению информации о мужском бесплодии в социальных сетях. Исследование индекса фертильности показало, что 11% всех мужчин сообщили о проблемах с фертильностью, при этом наибольшая концентрация наблюдалась в возрастной группе 18–24 лет. Рост числа случаев и повышение осведомленности среди молодого населения, вероятно, будут способствовать устойчивому росту рынка в Великобритании.

Ожидается, что доля Германии в доходах в прогнозируемом периоде резко возрастёт. В декабре 2016 года исследование, опубликованное в журнале Demographic Research, показало, что фертильность немецких мужчин снизилась по сравнению с 1991 годом в силу различных факторов. Снижение количества сперматозоидов у мужчин в Европе за последние 50 лет негативно сказывается на Германии и повышает спрос на высококачественные услуги по лечению бесплодия у мужчин.

Участники рынка мужского бесплодия:

- Андрологические решения

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Мерк

- Группа компаний Витролайф

- HalotechDNA

- Байер АГ

- SCSA Diagnostics, Inc.

- Экзамен

- Здоровье потомства

- ExSeed Здоровье

- Плодородие моркови

- Ассоциация репродуктивной медицины

Рынок услуг по лечению мужского бесплодия является конкурентным: за долю рынка борются глобальные, региональные и локальные игроки. Ключевые игроки на национальном и глобальном рынках сосредоточены на приобретениях, исследованиях и разработках, а также на запуске продуктов для лечения раннего бесплодия, чтобы увеличить свою долю выручки.

Некоторые ключевые игроки на рынке лечения мужского бесплодия:

Последние события

- В июле 2024 года компания LEGACY получила 7,5 млн долларов США, чтобы сделать тестирование и хранение спермы более доступными для всех клиентов, особенно для военных.

- В июне 2024 года компания Ferring Health and Posterity запустила новую программу по мужской фертильности на платформе Ferring Fertility Out Loud, позволяющую мужчинам узнать свой статус фертильности.

- В июне 2023 года в Университете Альберты были обнаружены уникальные белковые биомаркеры, которые могут указать на эффективность хирургического вмешательства и предложить парам неинвазивную диагностику.

- В июне 2021 года компании Nova IVF Fertility и Southend Fertility объявили о стратегическом партнерстве с целью расширения своего присутствия в Дели, Индия.

- Report ID: 6485

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Мужское бесплодие Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.