Перспективы рынка низкоуглеродного водорода:

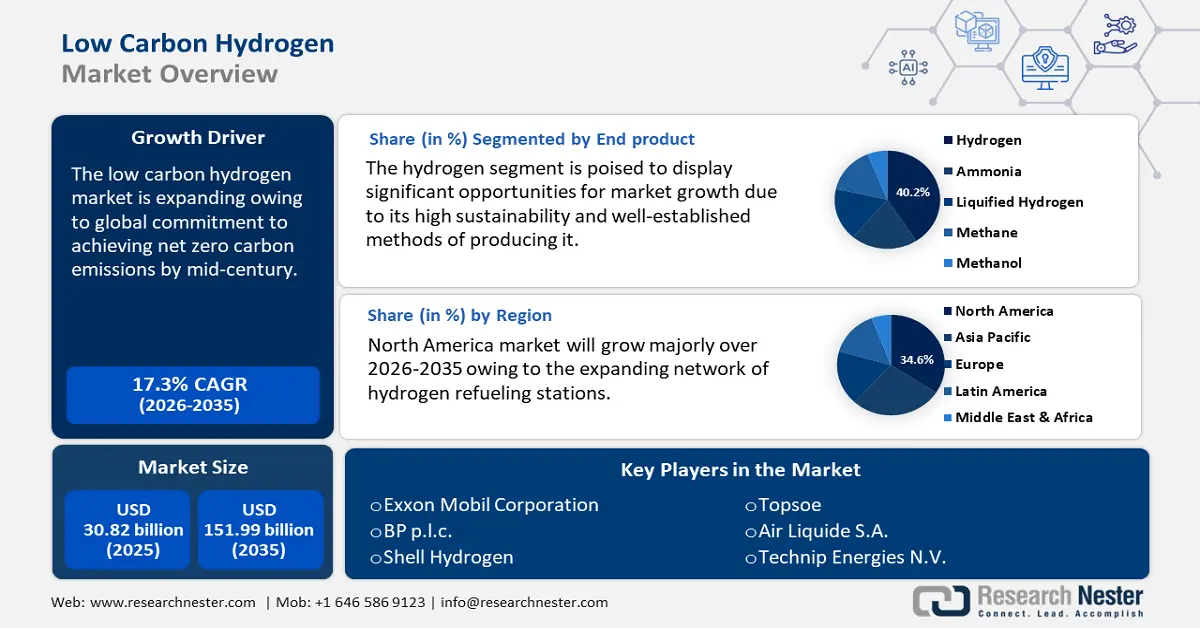

Объем рынка низкоуглеродного водорода в 2025 году превысил 30,82 млрд долларов США и, как ожидается, превысит 151,99 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 17,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка низкоуглеродного водорода оценивается в 35,62 млрд долларов США.

Ожидается, что мировой рынок низкоуглеродного водорода будет расти в связи с глобальным стремлением к достижению нулевых выбросов углерода к середине столетия. Чтобы противостоять негативным последствиям изменения климата, правительства по всему миру устанавливают амбициозные климатические цели, и низкоуглеродный водород становится всё более важной частью этих изменений. Международное энергетическое агентство (МЭА) сообщило, что количество проектов, по которым принято окончательное инвестиционное решение, удвоилось за последние 12 месяцев. Ожидается, что к 2030 году это увеличит мировое производство низкоуглеродного водорода в пять раз. В настоящее время в мире насчитывается 20 гигаватт (ГВт) электролизёров, по которым принято окончательное инвестиционное решение.

Минимальные выбросы в таких отраслях, как тяжёлое машиностроение и дальние перевозки, где выбросы сложно сократить, а альтернативные решения либо отсутствуют, либо их внедрение затруднительно, водород и водородное топливо могут иметь решающее значение для декарбонизации этих секторов. МЭА сообщило, что в 2023 году мировое производство водорода привело к выбросам 920 миллионов тонн CO2. Около 20% этих выбросов приходится на неконтролируемый уголь, выбросы которого составляют 22–26 кг CO2-экв./кг H2, а около двух третей – на неконтролируемый природный газ, выбросы которого составляют 10–12 кг CO2-экв./кг H2.

На графике ниже показаны выбросы углерода при мировом производстве водорода:

Ключ Низкоуглеродный водород Сводка рыночной аналитики:

Региональные особенности:

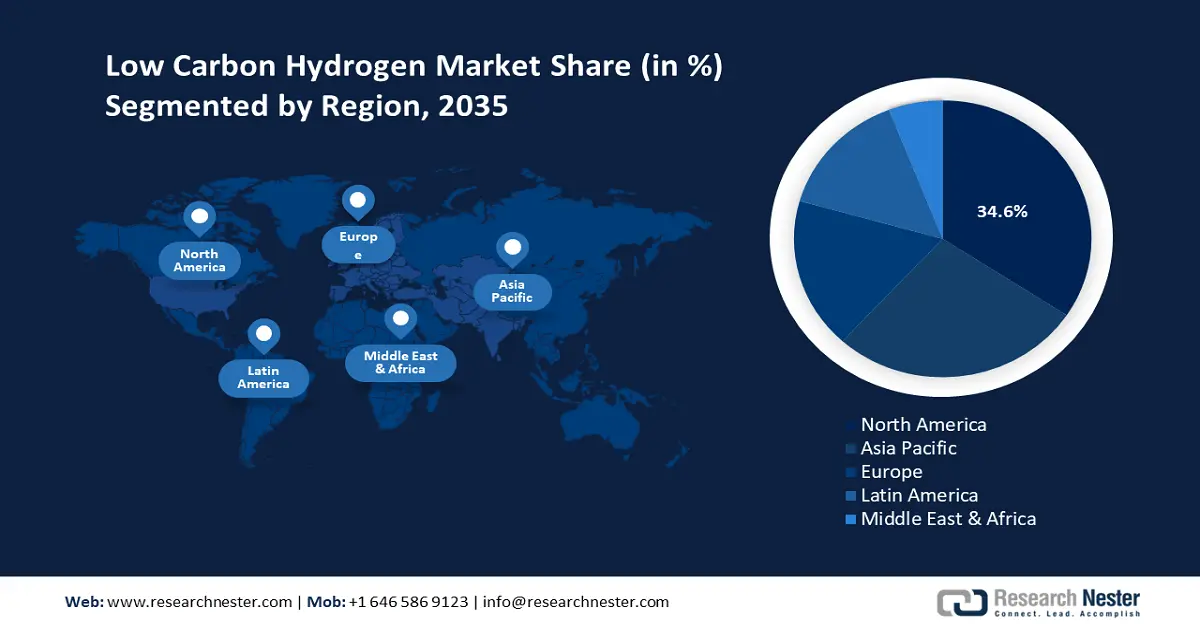

- К 2035 году доля рынка низкоуглеродного водорода в Северной Америке составит 34,60%, что обусловлено мощной государственной поддержкой, инвестициями и стремлением к декарбонизации.

- Рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост в прогнозируемый период 2026–2035 годов благодаря значительному промышленному спросу, амбициозным целям декарбонизации и государственной поддержке.

Обзор сегмента:

- Прогнозируется, что сегмент водорода на рынке низкоуглеродного водорода займет значительную долю к 2035 году благодаря растущему спросу, обусловленному экологичностью водорода и его использованием в транспорте и энергетике.

- Прогнозируется, что сегмент паровой конверсии метана (ПМР) на рынке низкоуглеродного водорода займет значительную долю к 2035 году благодаря проверенным методам, доступности и снижению выбросов парниковых газов в сочетании с улавливанием углерода.

Основные тенденции роста:

- Расширение внедрения в промышленном секторе

- Рост инвестиций в водородную инфраструктуру

Основные проблемы:

- Высокие производственные затраты

- Неразвитая инфраструктура

Ключевые игроки:Exxon Mobil Corporation, BP p.l.c., Shell, Topsoe, Air Liquide S.A., Technip Energies N.V., TotalEnergies SE, Green Hydrogen International, Intercontinental Energy Corp, Fortescue Future Industries Pty Ltd.

Глобальный Низкоуглеродный водород Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 30,82 млрд долларов США

- Объём рынка в 2026 году: 35,62 млрд долларов США

- Прогнозируемый объём рынка: 151,99 млрд долларов США к 2035 году

- Прогноз роста: 17,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 34,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Австралия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка низкоуглеродного водорода:

Драйверы роста

- Более широкое внедрение в промышленном секторе: Ввиду своей зависимости от ископаемого топлива и высокотемпературных процессов, такие отрасли, как сталелитейная, цементная и химическая, относятся к числу наиболее трудноискоренимых с точки зрения выбросов углерода. Одним из практических вариантов радикального сокращения выбросов в этих областях является использование низкоуглеродного водорода. Методы прямого восстановления на основе водорода могут быть использованы для производства стали с более низкими выбросами CO2, чем в обычных доменных печах. Аналогично, водород может использоваться в качестве важнейшего сырья в химической промышленности для производства метанола и аммиака без выбросов углерода, характерных для традиционных методов.

Помимо того, что использование низкоуглеродного водорода помогает этим предприятиям соблюдать строгие стандарты выбросов, оно даёт им конкурентное преимущество в условиях растущего во всём мире спроса на экологически чистую продукцию. Компании и страны могут занять лидирующие позиции в развивающейся «зелёной» промышленной экономике, инвестируя в водородную инфраструктуру и технологии на ранних этапах. Водородные решения, являющиеся ключевым компонентом глобального перехода к низкоуглеродному будущему, также могут разрабатываться и внедряться в промышленность быстрее благодаря международному сотрудничеству и соответствующим нормативным актам. - Рост инвестиций в водородную инфраструктуру: Экономическая привлекательность производства водорода с низким уровнем выбросов в регионах с богатыми источниками возобновляемой энергии будет расти по мере роста спроса, что потребует увеличения транспортных перевозок для связи производственных объектов с центрами спроса. Правительства и представители частного сектора выделяют средства на строительство трубопроводов, хранилищ и интегрированных водородных хабов, создавая надежную цепочку поставок, которая поддерживает отрасли, стремящиеся к декарбонизации. МЭА указало, что в настоящее время в мире используется более 5000 километров водородных трубопроводов, большинство из которых находятся в частной собственности и служат для связи промышленных потребителей. Например, проект H2CAST Etzel успешно преобразовал две большие соляные пещеры, использовавшиеся для хранения газа, в хранилища водорода в декабре 2023 года. Испытания на герметичность были завершены в 2024 году. В августе 2024 года компания Uniper запустила испытательный проект по хранению водорода в соляной пещере на севере Германии. Другие формы подземного хранения водорода проходят испытания, хотя и находятся на менее высоком технологическом уровне.

Более того, по мере развития инфраструктуры стоимость низкоуглеродного водорода снижается, что стимулирует его внедрение в таких секторах, как транспорт, энергетика и тяжёлая промышленность, способствуя достижению глобальных целей по борьбе с изменением климата. В свою очередь, стоимость низкоуглеродного водорода, производимого с использованием возобновляемой электроэнергии, должна снижаться, поскольку стоимость технологий электролиза и возобновляемой электроэнергии будет продолжать снижаться, главным образом благодаря эффекту обучения, технологическому прогрессу и реализации эффекта масштаба.

На графике ниже показана стоимость низкоуглеродного водорода, полученного из возобновляемой электроэнергии:

Проблемы

- Более высокие производственные затраты: Стоимость производства и развития инфраструктуры является существенным препятствием для расширения рынка низкоуглеродного водорода. Процесс электролиза для производства низкоуглеродного водорода, особенно «зелёного» водорода, требует значительных затрат энергии из возобновляемых источников, что может быть дорогостоящим. Стоимость производства «зелёного» водорода по-прежнему выше, чем стоимость производства обычного водорода из ископаемого топлива, несмотря на снижение стоимости возобновляемой энергии.

- Неразвитая инфраструктура: производство, хранение, распределение и транспортировка водорода зависят от неразвитой инфраструктуры, требующей значительных капиталовложений. Строительство новых трубопроводов, хранилищ и заправочных станций для водорода требует значительных финансовых ресурсов. Широкое использование водорода в качестве источника топлива ограничено отсутствием существующей инфраструктуры, что создает логистические трудности. Более того, масштабируемость производства низкоуглеродного водорода все еще находится на ранней стадии. Широкомасштабная коммерческая жизнеспособность передовых технологий, таких как улавливание, использование и хранение углерода (CCUS) для получения голубого водорода, также еще далека от завершения. Широкомасштабное внедрение и интеграция в существующие энергетические системы затруднены этой экономической и технологической неопределенностью.

Размер и прогноз рынка низкоуглеродного водорода:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

17,3% |

|

Размер рынка базового года (2025) |

30,82 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

151,99 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка низкоуглеродного водорода:

Анализ сегмента процесса

Прогнозируется, что сегмент парового риформинга метана (SMR) займет значительную долю рынка низкоуглеродного водорода к 2035 году. Благодаря своим проверенным методам и доступности паровой риформинг метана в настоящее время является наиболее широко используемой процедурой. По сути, это процесс, при котором пар и природный газ объединяются для образования водорода, оксида углерода и следовых количеств диоксида углерода. Помимо производства водорода, или голубого водорода, весь этот результат значительно снижает выбросы парниковых газов в сочетании с методами улавливания, утилизации и хранения углерода. В паровом риформинге метана метан и пар объединяются с катализатором при давлении от 3 до 25 бар (1 бар = 14,5 фунтов на квадратный дюйм) для получения водорода, оксида углерода и незначительного количества диоксида углерода. Паровой риформинг является эндотермическим, что означает, что для осуществления реакции к процессу необходимо подводить тепло.

Анализ сегмента конечного продукта

Прогнозируется, что к концу 2035 года сегмент водорода будет доминировать на рынке низкоуглеродного водорода, занимая около 40,2%. Рынок переживает рост спроса на водород благодаря его высокой экологичности и отлаженным методам производства. Учитывая его универсальность, водород используется в качестве предпочтительного источника энергии в различных отраслях, включая транспорт и энергетику. Кроме того, движущей силой развития рынка является растущий технологический прогресс в области водорода, особенно в области возобновляемых источников энергии, включая солнечную и ветровую энергетику.

Наш углубленный анализ мирового рынка низкоуглеродного водорода включает следующие сегменты:

Процесс |

|

Источник энергии |

|

Конечный продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка низкоуглеродного водорода:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля Северной Америки на рынке низкоуглеродного водорода превысит 34,6% выручки. Сильная государственная поддержка, крупные инвестиции и решительная приверженность декарбонизации стимулируют развитие отрасли в регионе. Передовые научно-исследовательские и опытно-конструкторские разработки, расширяющаяся сеть водородных заправочных станций и существующая инфраструктура способствуют доминированию Северной Америки на рынке низкоуглеродного водорода. Северная Америка занимает лидирующие позиции в мировом переходе на водородную электроэнергию, поскольку потребность в чистых альтернативных источниках энергии растёт. Благодаря передовым технологиям, богатству природных ресурсов и прогрессивной политике, США и Канада лидируют в этом развитии.

Закон об инвестициях в инфраструктуру и создании рабочих мест, предусматривающий значительные средства для водородных проектов, является одним из комплексных мер, принятых правительством США для поддержки водородной экономики. Чтобы ускорить внедрение низкоуглеродного водорода на рынок, проект Министерства энергетики США «Hydrogen Shot» направлен на снижение цены на чистый водород в течение десяти лет. Наиболее комплексная законодательная поддержка сектора чистого водорода в мире обеспечивается двухпартийным законом об инфраструктуре и Законом о снижении инфляции. Прогнозируется, что тяжелая промышленность и другие секторы экономики, испытывающие трудности в переходе, получат значительную выгоду от расширения производства низкоуглеродного топлива, такого как водород.

Крупнейшие промышленные предприятия и академические институты работают над разработкой и масштабированием водородных технологий, обеспечивая сохранение США лидирующей позиции в мире. Это стимулирует расширение рынка низкоуглеродного водорода.

Канада также вкладывает значительные средства в сектор низкоуглеродного водорода благодаря обильным запасам возобновляемой энергии и строгим экологическим нормам. Стратегия развития водородной энергетики канадского правительства, делающая акцент на производстве, местном использовании и экспортном потенциале, обеспечивает основу для позиционирования Канады как мирового лидера в области водорода. Министерство природных ресурсов Канады отметило, что низкоуглеродный водород является ключевым компонентом основы, изложенной в Водородной стратегии Канады, которая направлена на достижение нулевых выбросов к 2050 году, одновременно стимулируя занятость, экономику, экспорт и защиту окружающей среды. Интерес к низкоуглеродному водороду стремительно растет по всей Канаде. Сообщается о около 80 проектах по производству низкоуглеродного водорода, что указывает на то, что в этот вариант чистой энергии заинтересованы более 100 миллиардов долларов США потенциальных инвестиций.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок низкоуглеродного водорода в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. Это самый быстрорастущий рынок низкоуглеродного водорода в течение прогнозируемого периода, чему способствуют высокий промышленный спрос, амбициозные цели по декарбонизации и мощная государственная поддержка. Этот регион является самым быстрорастущим в мире благодаря скоординированным усилиям, благоприятному регулированию, значительным инвестициям и техническим усовершенствованиям.

Более того, рынок низкоуглеродного водорода в Китае переживает значительный рост, чему способствуют активная государственная политика и значительные инвестиции. В декабре 2024 года правительство Китая представило план, направленный на стимулирование спроса и снижение затрат для ускорения использования низкоуглеродного водорода в промышленности. Благодаря государственным энергетическим предприятиям, представленным Sinopec, Китай уверенно движется к достижению поставленных целей по производству 100 000–200 000 метрических тонн водорода в год на основе возобновляемых источников энергии к 2025 году.

Не устанавливая конкретной цели, Министерство промышленности и информационных технологий (MIIT) заявило, что к 2027 году сталелитейная промышленность, производство аммиака, производство метанола и нефтеперерабатывающая промышленность должны в значительных масштабах внедрить низкоуглеродный водород. Чтобы к 2027 году разработать несколько новых вариантов использования низкоуглеродного водорода в судоходстве, авиации, железнодорожных перевозках, производстве электроэнергии и хранении энергии, MIIT также поддерживает дополнительные демонстрационные проекты в секторах энергетики и транспорта.

В Индии рынок низкоуглеродного водорода определяется государственной политикой, промышленным спросом и глобальными климатическими обязательствами. Пресс-служба подчеркнула, что цель Индии стать мировым лидером в производстве и экспорте «зелёного» водорода воплощена в Национальной миссии по «зелёному» водороду. Эта программа, запущенная Кабинетом министров в январе 2022 года, предполагает ежегодное производство 5 миллионов тонн «зелёного» водорода к 2030 году. Для стимулирования производства «зелёного» аммиака, в частности для производства удобрений, Министерство новых и возобновляемых источников энергии (MNRE) запустило программу SIGHT – Компонент II.

Аналогичным образом, Южная Корея создала институциональную структуру для использования чистого водорода в электроэнергетическом секторе, осознав его важнейшее значение для достижения своих национально определяемых вкладов (NDC). Invest Korea отмечает, что целевой показатель соотношения водорода к аммиаку в производстве электроэнергии 2,1% (13 ТВт·ч) к 2030 году был установлен в 2023 году 10-м Генеральным планом по энергоснабжению и спросу. Чтобы стимулировать энергетические компании к свободному участию в достижении этой цели, была создана система «Стандарт производства чистого водорода» (CHPS) в качестве рынка низкоуглеродного водорода.

Участники рынка низкоуглеродного водорода:

- Корпорация Exxon Mobil

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- BP plc

- Shell Hydrogen

- Топсе

- Air Liquide SA

- Technip Energies NV

- TotalEnergies SE

- Green Hydrogen International

- Межконтинентальная энергетическая корпорация

- Fortescue Future Industries Pty Ltd

Рынок низкоуглеродного водорода характеризуется наличием хорошо зарекомендовавших себя конкурентов, конкурирующих за счёт технологических прорывов, качества продукции и инноваций. Ключевые игроки рынка часто прибегают к стратегическим шагам, таким как слияния, поглощения и расширение, чтобы увеличить своё присутствие на рынке низкоуглеродного водорода и эффективно удовлетворить растущий спрос.

Последние события

- В ноябре 2024 года компании Topsoe , мировой лидер в области технологий сокращения выбросов углерода, и Aramco, глобальная интегрированная энергетическая и химическая компания, подписали соглашение о совместной разработке (JDA) по производству низкоуглеродного водорода, также известного как голубой водород, с использованием новаторской технологии eREACT компании Topsoe на предприятии по производству сжиженного природного газа (NGL) компании Aramco в Шайбе.

- В июне 2024 года ExxonMobil и Air Liquide объявили о соглашении о поддержке производства низкоуглеродного водорода и низкоуглеродного аммиака на заводе ExxonMobil в Бейтауне, штат Техас. Соглашение позволит транспортировать низкоуглеродный водород по существующей трубопроводной сети Air Liquide. Кроме того, Air Liquide построит и будет эксплуатировать четыре крупные модульные воздухоразделительные установки (LMA) для ежедневной поставки 9000 тонн кислорода и до 6500 тонн азота.

- Report ID: 7412

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Низкоуглеродный водород Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.