Перспективы рынка логистических роботов:

Объём рынка логистических роботов в 2025 году превысил 17,65 млрд долларов США и, как ожидается, превысит 87,04 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 17,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка логистических роботов оценивается в 20,4 млрд долларов США.

Считается, что движущей силой этого расширения рынка является рост продаж в сфере электронной коммерции. Рост числа онлайн-заказов стабилизировался, поэтому компании электронной коммерции, работающие на местном и международном уровне, внедряют передовые технологии, такие как логистические роботы, для разработки эффективной логистики и цепочки поставок.

По данным Управления международной торговли, за последние десять лет объемы продаж электронной коммерции B2B во всем мире стабильно росли из года в год, и ожидается, что к 2026 году объем рынка достигнет 36 триллионов долларов США.

Ключ Логистические роботы Сводка рыночной аналитики:

Региональные особенности:

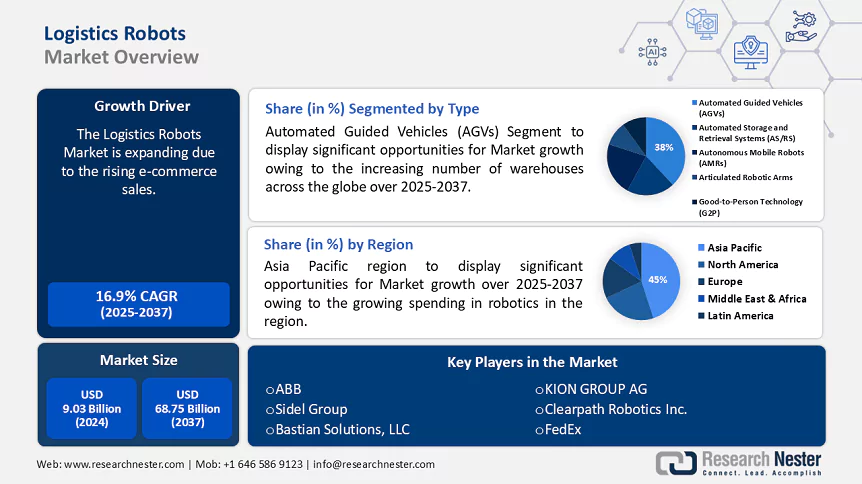

- К 2035 году доля рынка логистических роботов Азиатско-Тихоокеанского региона составит около 45%, что обусловлено инвестициями компаний в логистических роботов для повышения эффективности и безопасности труда.

- Рынок Северной Америки продемонстрирует колоссальный рост в прогнозируемый период благодаря увеличению закупок роботов компаниями для повышения промышленной автоматизации.

Обзор сегмента:

- Ожидается, что сегмент беспилотных транспортных средств на рынке логистических роботов будет демонстрировать значительный рост к 2035 году, чему будет способствовать увеличение количества складов по всему миру.

- Ожидается, что сегмент паллетирования и депаллетирования на рынке логистических роботов будет демонстрировать значительный рост к 2035 году под влиянием бурно развивающейся упаковочной отрасли.

Основные тенденции роста:

- Рост дефицита рабочей силы

- Растущее внедрение искусственного интеллекта

Основные проблемы:

- Высокие затраты на развертывание

- Техническая сложность

Ключевые игроки:ABB, Sidel Group, Bastian Solutions, LLC, KION GROUP AG, Clearpath Robotics Inc., FedEx, Krones AG, Fetch Robotics, Inc, Midea Group, DHL International GmbH, Universal Robots, Clipper Logistics plc.

Глобальный Логистические роботы Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 17,65 млрд долларов США

- Объем рынка в 2026 году: 20,4 млрд долларов США

- Прогнозируемый размер рынка: 87,04 млрд долларов США к 2035 году

- Прогнозы роста: 17,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 45 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка логистических роботов:

Драйверы роста

Рост числа установок роботов на складах . Потребность в более эффективной логистике обуславливает экспоненциальный рост использования робототехники на складах для оптимизации безопасности, автоматизации потоков продукции и повышения эффективности складских операций.

Например, к 2030 году на складах по всему миру будет установлено более 400 000 автономных мобильных роботов (AMR).- Растущий дефицит рабочей силы. Логистические компании вкладывают больше средств в логистических роботов, поскольку они могут устранить дефицит квалифицированных кадров, сократить затраты на рабочую силу на складах более чем на 65% и дать возможность предприятиям получать прибыль круглосуточно.

В 2022 году число предприятий по всему миру, указавших в своих отчетах нехватку рабочей силы, превысило показатель 2021 года. - Растущее внедрение искусственного интеллекта. В настоящее время более 25% логистических компаний используют ИИ в робототехнике. Более того, логистические роботы — это ещё одна инновация на основе ИИ, в которую активно инвестируют для улучшения управления цепочками поставок, снижения непредсказуемости и изменчивости, а также для быстрого выполнения заказов путём сортировки, комплектации, упаковки и организации запасов. В 2023 году более 75% транснациональных корпораций внедрили ИИ для оптимизации своих бизнес-процессов.

Проблемы

Чрезмерные затраты на развертывание . Стоимость внедрения робототехнических систем является одним из главных препятствий, поскольку для многих компаний, особенно малого бизнеса, такая высокая стоимость может оказаться неприемлемой, поскольку у них нет такого же финансирования, как у крупных корпораций.

Техническая сложность. Интеграция робототехнических систем с существующими ИТ-системами и инфраструктурой может оказаться сложной и трудоемкой задачей, поскольку склады и логистические центры представляют собой чрезвычайно сложную среду с многочисленным оборудованием и системами, на которых работает различное программное обеспечение.

Размер рынка логистических роботов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

17,3% |

|

Размер рынка базового года (2025) |

17,65 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

87,04 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка логистических роботов:

Тип (автоматизированные системы хранения и поиска (AS/RS), автоматизированные управляемые транспортные средства (AGV), автономные мобильные роботы (AMR), шарнирные роботизированные руки, технология «хорошо-человеку» (G2P))

Прогнозируется, что к 2035 году доля рынка автоматизированных транспортных средств (AGV) на рынке логистических роботов превысит 38%. Рост сегмента обусловлен увеличением числа складов по всему миру. В 2020 году общее количество складов в мире оценивалось более чем в 150 000.

Автоматизированные управляемые транспортные средства (AGV) — это полностью автоматизированные транспортные системы, которые иногда используются для контроля за складскими операциями при выполнении повторяющихся задач по перемещению больших объемов материалов, которые обычно выполняются вилочными погрузчиками и конвейерными системами.

AGV относится к категории логистических роботов, которые помогают собирать заказы, направляя работников склада по этапам выполнения задач и перемещая выбранные товары на рабочие станции для упаковки и отправки.

Функция (укладка на поддоны и снятие с поддонов, подбор и размещение, погрузка и разгрузка, упаковка и переупаковка, отгрузка и доставка)

Ожидается, что сегмент паллетирования и депаллетирования на рынке логистических роботов будет расти значительными среднегодовыми темпами в ближайшие годы. Основным фактором расширения этого сегмента является бурно развивающаяся индустрия упаковки. Например, объём мирового рынка пластиковой упаковки в 2022 году оценивался более чем в 264 млрд долларов США.

Автоматизированная укладка и снятие паллет теперь является важнейшим компонентом упаковочного сектора, позволяющим достичь непревзойденной точности и постоянно высокой производительности.

Более того, паллетирование — это процесс упаковки или размещения товаров для транспортировки или хранения на деревянном, пластиковом или металлическом поддоне, тогда как депаллетирование — это процесс методичного снятия упакованных товаров с загруженного поддона.

Конечное использование (здравоохранение, розничная торговля, сельское хозяйство, производство, электронная коммерция, автомобилестроение, продукты питания и напитки)

Прогнозируется, что к концу 2035 года сегмент электронной коммерции на рынке логистических роботов будет занимать значительную долю выручки, что обусловлено растущей популярностью онлайн-покупок. В настоящее время более 2 миллиардов человек совершают покупки онлайн, что значительно больше, чем всего несколько лет назад. Мировая выручка от электронной коммерции в 2022 году выросла более чем на 6% по сравнению с предыдущим годом.

Сектор электронной коммерции использует логистических роботов, чтобы удовлетворять постоянно меняющиеся потребности своих онлайн-клиентов, управлять растущим объемом заказов и соблюдать строгие сроки доставки, поскольку все больше клиентов совершают покупки онлайн.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Компонент |

|

Операционная среда |

|

Функция |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка логистических роботов:

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на промышленность Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки — 45%. В результате всё больше компаний в регионе инвестируют в логистических роботов для повышения эффективности, сокращения простоев и повышения безопасности труда. Например, расходы Азиатско-Тихоокеанского региона на роботизированные системы в 2021 году превысили 90 миллиардов долларов США.

В Японии все больше предприятий используют роботов для автоматического перемещения товаров по своим заводам и складам, чтобы преодолеть нехватку рабочей силы в электронной коммерции, повысить эффективность и оптимизировать логистику.

Внедрение логистических роботов, по-видимому, набирает обороты в Китае благодаря технологическому развитию, увеличению внутреннего производства и быстрому расширению.

Рестораны Южной Кореи становятся лидерами по внедрению роботов, что может способствовать росту рынка в ближайшие годы.

Анализ рынка Северной Америки

Североамериканский рынок логистических роботов также будет демонстрировать значительный среднегодовой темп роста к 2035 году благодаря увеличению закупок роботов компаниями. Например, в 2023 году североамериканские промышленные предприятия приобрели более 30 159 роботов.

В частности, в апреле 2023 года американские робототехнические стартапы вложили в робототехнику более 45 миллионов долларов США.

Канада известна во всем мире как центр инноваций в области промышленной автоматизации, что привело к росту использования робототехники в повседневных работах.

Участники рынка логистических роботов:

- КУКА АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АББ

- Группа компаний «Сидель»

- Бастиан Солюшнс, ООО

- KION GROUP AG

- Clearpath Robotics Inc.

- FedEx

- Кронес АГ

- Fetch Robotics, Inc

- Группа компаний «Мидеа»

- DHL International GmbH

- Универсальные роботы

- Clipper Logistics plc

Прогнозируется, что пять крупнейших компаний будут контролировать большую часть доли рынка логистических роботов, поскольку они принимают на себя различные рассчитанные риски и постоянно сотрудничают, расширяются, заключают соглашения и принимают участие в совместных предприятиях для укрепления своих позиций в отрасли.

Последние события

- Sidel Group заключила партнерское соглашение с Elettric80, чтобы предложить компаниям, производящим напитки и продукты питания, товары для дома и личной гигиены (FHPC), комплексные услуги, от производства до управления складом, распределительным центром и логистикой, чтобы повысить операционную устойчивость и эффективность своих клиентов и улучшить их коммерческие перспективы.

- Компания KUKA AG в сотрудничестве с компанией Digital Workbench из Верхней Баварии разработала реальный продукт в виде мобильного робота-уборщика, который поможет садоводам собирать яблоки, а также предоставит массу полезной информации об их будущих разработках в области автоматизации выращивания фруктов.

- Report ID: 6252

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Логистические роботы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.