Перспективы рынка липосомальной доставки лекарств:

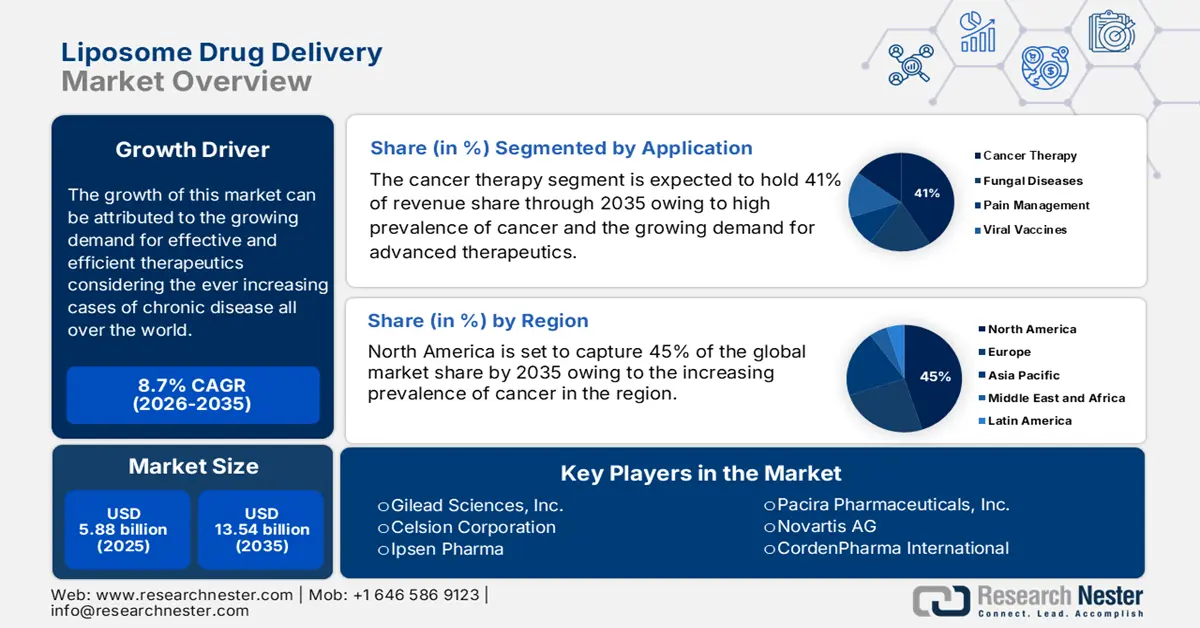

Объем рынка липосомальной доставки лекарств в 2025 году оценивался в 5,88 млрд долларов США и, как ожидается, превысит 13,54 млрд долларов США к 2035 году, увеличиваясь на 8,7% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка липосомальной доставки лекарств оценивается в 6,34 млрд долларов США.

По данным ВОЗ за 2021 год, неинфекционные заболевания (НИЗ) унесли жизни не менее 43 миллионов человек в том же году, что соответствует 75% всех смертей, не связанных с пандемиями, в мире. 18 миллионов из них были в возрасте до 70 лет, 82% из которых проживали в странах с низким и средним уровнем дохода. Сердечно-сосудистые заболевания стали причиной 19 миллионов смертей от НИЗ, за ними следуют 10 миллионов смертей от рака, 4 миллиона – от хронических респираторных заболеваний и 2 миллиона – от диабета. Рост распространенности НИЗ обуславливает спрос на липосомальную доставку лекарств, поскольку она повышает эффективность лекарств и снижает побочные эффекты.

Усовершенствование липосомальных методов доставки лекарств, обусловленное новыми инвестициями и продолжающимися исследованиями и разработками, стимулирует дальнейший рост рынка липосомальной доставки лекарств. Например, в августе 2024 года компания Lupin Limited выпустила в США липосомальные инъекции гидрохлорида доксорубицина 20 мг/10 мл (2 мг/мл) и 50 мг/25 мл (2 мг/мл) в однодозовых флаконах, получив одобрение на их применение от FDA. Более того, различные государственные органы предлагают финансирование и инвестиции в исследования и разработки в области липосомальной доставки лекарств.

Ключ Доставка лекарств с помощью липосом Сводка рыночной аналитики:

Региональные особенности:

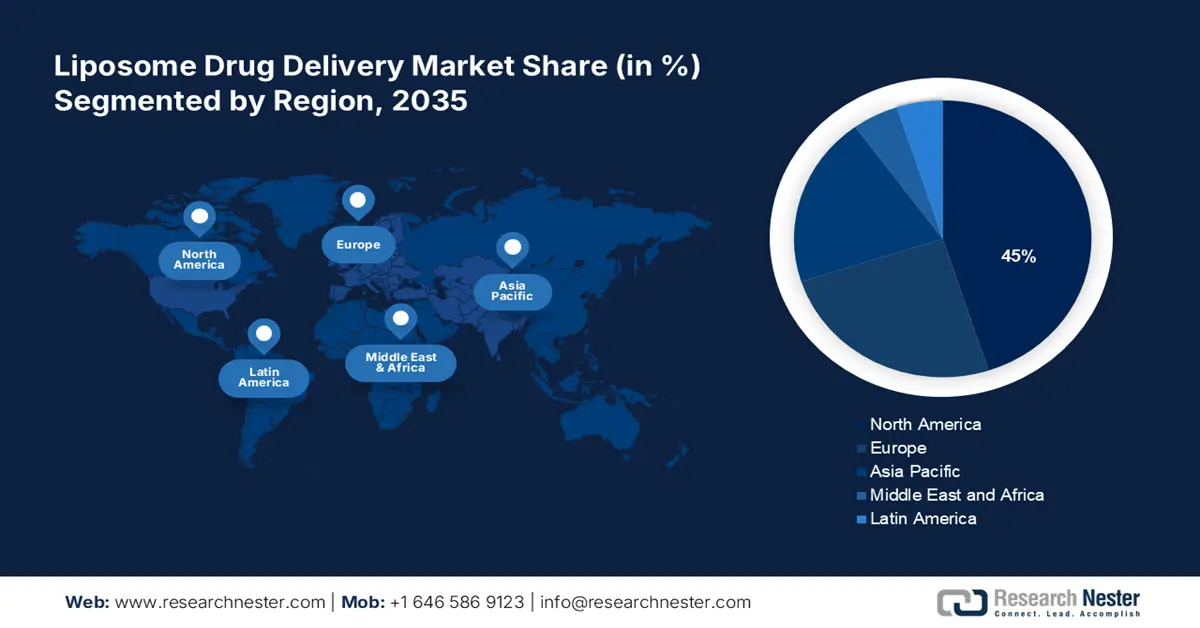

- К 2035 году доля рынка липосомальной доставки лекарств в Северной Америке превысит 45%, что обусловлено ростом заболеваемости раком и активизацией государственных инициатив в области НИОКР.

- К 2035 году рынок Европы займет вторую по величине долю благодаря росту числа хронических заболеваний и спросу на персонализированные лекарства.

Обзор сегмента:

- Прогнозируется, что доля сегмента липосомальной терапии рака на рынке доставки лекарств к 2035 году достигнет 41%, что обусловлено растущим спросом на передовые терапевтические средства.

- Ожидается, что доля липосомального доксорубицина на рынке доставки лекарств к 2035 году достигнет 38%, что объясняется его эффективностью в лечении различных видов рака.

Ключевые тенденции роста:

- Расширение возможностей благодаря получению разрешений от регулирующих органов

- Более широкое использование концепции качества по сравнению с традиционными методами

Основные проблемы:

- Проблемы со стабильностью и сроком годности

- Ограниченная вместимость лекарственного средства

Ключевые игроки:Spectrum Pharmaceuticals, Inc., Gilead Sciences, Inc., Celsion Corporation, Ipsen Pharma, Pacira Pharmaceuticals, Inc., Novartis AG, CordenPharma International, FUJIFILM Toyama Chemical Co., Ltd., Takeda Pharmaceutical Company Limited, Johnson & Johnson Services, Inc.

Глобальный Доставка лекарств с помощью липосом Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 5,88 млрд долларов США

- Объём рынка в 2026 году: 6,34 млрд долларов США

- Прогнозируемый объём рынка: 13,54 млрд долларов США к 2035 году

- Прогноз роста: CAGR 8,7% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 9 September, 2025

Факторы роста и проблемы рынка липосомальной доставки лекарств:

Драйверы роста

- Расширение возможностей благодаря получению разрешений от регулирующих органов: это ключевой фактор развития рынка, поскольку эти разрешения повышают доверие, расширяют доступ к рынку и ускоряют коммерциализацию. Разрешения от регулирующих органов подтверждают безопасность и качество липосомальных формул, способствуя более широкому их применению в онкологии, инфекционных заболеваниях и других терапевтических областях. В феврале 2024 года была одобрена липосомальная форма иринотекана с оксалиплатином, фторурацилом и лейковорином для первой линии терапии метастатической аденокарциномы поджелудочной железы. Поскольку FDA продолжает поддерживать передовые технологии доставки лекарств, всё больше компаний инвестируют в этот рынок, что способствует его росту.

- Более широкое использование концепции качества через проектирование (QbD) по сравнению с традиционными методами: Благодаря популярности рациональных методов, таких как QbD, по сравнению с эмпирическими и моделирующими методами, процедуры были усовершенствованы. В отличие от традиционных методов, основанных на пробах и ошибках, QbD основан на рациональной стратегии, основанной на фактах, которая позволяет принимать более обоснованные решения. Ожидается, что популярность и применение подхода QbD будут способствовать росту рынка за счёт повышения экономической эффективности и ускорения получения разрешений регулирующих органов.

Проблемы

- Проблемы стабильности и срока годности: Физическая и химическая стабильность данной лекарственной формы может влиять на срок годности и терапевтическую эффективность. Такие факторы, как окисление липидов, утечка препарата и агрегация, могут со временем приводить к деградации, снижая эффективность. Для поддержания стабильности требуются оптимизированные условия хранения, такие как низкие температуры и определённые уровни pH, что увеличивает логистические и финансовые затраты.

- Ограниченная ёмкость для размещения лекарственного средства: липосомы имеют ограниченное пространство для инкапсуляции лекарственного средства, а некоторые лекарственные средства плохо растворяются или нестабильны внутри липосомальных структур, что ограничивает их терапевтический потенциал. Эта проблема влияет на концентрацию дозы, требуя увеличения объёма введения или более частого дозирования. Следовательно, взаимодействие между липидами и молекулами лекарственного средства имеет решающее значение для максимальной эффективности липосомальной доставки лекарств.

Объем и прогноз рынка липосомальной доставки лекарств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,7% |

|

Размер рынка базового года (2025) |

5,88 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

13,54 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка липосомальной доставки лекарств:

Анализ сегмента приложения

Ожидается, что сегмент терапии рака на рынке липосомальной доставки лекарств будет занимать наибольшую долю выручки – 41% – к концу 2035 года. Это объясняется растущим спросом на передовые терапевтические средства. По данным ВОЗ за 2020 год, рак является одной из основных причин смерти во всем мире: в 2020 году от него умерло около 10 миллионов человек, что означает, что почти каждая шестая смерть была вызвана раком. Липосомальные формы повышают стабильность лекарств и улучшают проникновение в опухоль, что делает их весьма предпочтительными для лечения различных видов рака, что дополнительно стимулирует расширение рынка.

Анализ сегмента продукта

Ожидается, что к концу 2035 года сегмент липосомального доксорубицина займет 38% мирового рынка липосомальной доставки лекарств. Рост этого сегмента объясняется его эффективностью в лечении различных видов рака, включая рак молочной железы, рак яичников и множественную миелому. Американское онкологическое общество утверждает, что ОМЛ составляет примерно 1 из 3 лейкозов у взрослых. В нем также говорится, что, по прогнозам, в США в 2025 году будет зарегистрировано около 22 010 случаев острого миелоидного лейкоза (ОМЛ), и около 11 090 человек умрут от этой болезни. Доксорубицин используется для лечения нескольких видов рака крови, включая ОМЛ и лимфому Ходжкина. Кроме того, более широкому внедрению липосомальных формул способствуют совершенствование технологий их производства и нормативно-правовая поддержка.

Наш углубленный анализ мирового рынка липосомальной доставки лекарств включает следующие сегменты:

Продукт |

|

Технология |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка липосомальной доставки лекарств:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля рынка липосомальной доставки лекарств в Северной Америке будет доминировать и составит 45%. Рост в регионе объясняется ростом распространенности рака в регионе, а затем всплеском государственных инициатив, способствующих исследованиям и разработкам в области противораковых препаратов и систем доставки лекарств . По данным CDC, в 2021 202 году было зарегистрировано 9 500 новых случаев рака легких, а в 2022 году от рака легких в США умерло 131 888 человек. Это еще больше повысило спрос на достижения в области липосомальной доставки лекарств в стране.

В Канаде растёт спрос на точное лечение онкологии, что способствует росту использования липосомальной доставки лекарств. Биофармацевтический сектор страны инвестирует в липосомальную технологию для повышения эффективности препаратов и снижения побочных эффектов. Сотрудничество между исследовательскими институтами, биотехнологическими компаниями и международными фармацевтическими компаниями способствует расширению рынка, а получение разрешений регулирующих органов и клинические достижения способствуют дальнейшему внедрению липосомальной терапии.

Обзор европейского рынка

Ожидается, что рынок липосомальной доставки лекарств в Европе станет вторым по величине по объёму выручки к концу 2035 года. Рост заболеваемости хроническими заболеваниями, такими как рак и сердечно-сосудистые заболевания, является основным драйвером роста рынка. В 2021 году рак стал второй по значимости причиной смерти в Европе: от него умерло 1,1 миллиона человек, что составило 21,6% от общего числа смертей в регионе. Растущий спрос на персонализированную медицину и потребность в повышении эффективности и безопасности лекарственных препаратов также способствуют росту рынка.

Ожидается, что рынок Германии станет вторым по величине в Европе в прогнозируемый период. Страна является центром инноваций в области биотехнологий и наномедицины, а ключевые игроки сосредоточены на совершенствовании липосомальных формул для повышения стабильности и эффективности лекарственных препаратов. Более того, по данным Евростата за 2021 год, в Германии произошло более 229 000 смертей от злокачественных новообразований. Рынок липосомальной доставки лекарств в стране также способствует развитию лечения рака, повышая эффективность химиотерапии, снижая токсичность и обеспечивая таргетную доставку лекарств для улучшения результатов лечения.

Участники рынка липосомальной доставки лекарств:

Компании, доминирующие на рынке липосомальной доставки лекарств

Компании, работающие на рынке липосомальной доставки лекарств, используют такие стратегии, как продуктовые инновации, фокусируясь на адресной доставке лекарств, интеграции нанотехнологий и новых липидных формулах для повышения эффективности. Они формируют стратегические партнерства с фармацевтическими компаниями, исследовательскими институтами и CDMO для ускорения разработки и коммерциализации. Среди этих игроков:

- Spectrum Pharmaceuticals, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Gilead Sciences, Inc.

- Корпорация Celsion

- Ипсен Фарма

- Pacira Pharmaceuticals, Inc.

- Новартис АГ

- CordenPharma International

- FUJIFILM Toyama Chemical Co., Ltd.

- Takeda Pharmaceutical Company Limited

- Джонсон и Джонсон Сервисез, Инк.

Последние события

- В июне 2024 года компания DuPont приобрела Donatelle Plastics Incorporated — контрактного производителя медицинских изделий, специализирующегося на проектировании, разработке и производстве медицинских компонентов и устройств. Это произошло в третьем квартале 2024 года.

- В июне 2022 года Endo Ventures Limited (EVL) , дочерняя компания Endo International plc, по соглашению с Taiwan Liposome Company, Ltd. (TLC) вывела на рынок продукт TLC, TLC599, представляющий собой инъекционное соединение, находящееся на стадии III разработки для лечения боли в колене при остеоартрите коленного сустава.

- В январе 2022 года компании Pfizer и Acuitas Therapeutics подписали Соглашение о разработке и опционах. Это соглашение предоставляет Pfizer возможность неисключительно лицензировать технологию липидных наночастиц (ЛНЧ) Aquinas для разработки до 10 вакцин или терапевтических препаратов.

- Report ID: 4073

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Доставка лекарств с помощью липосом Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.