Перспективы рынка легких стальных тонкостенных каркасов:

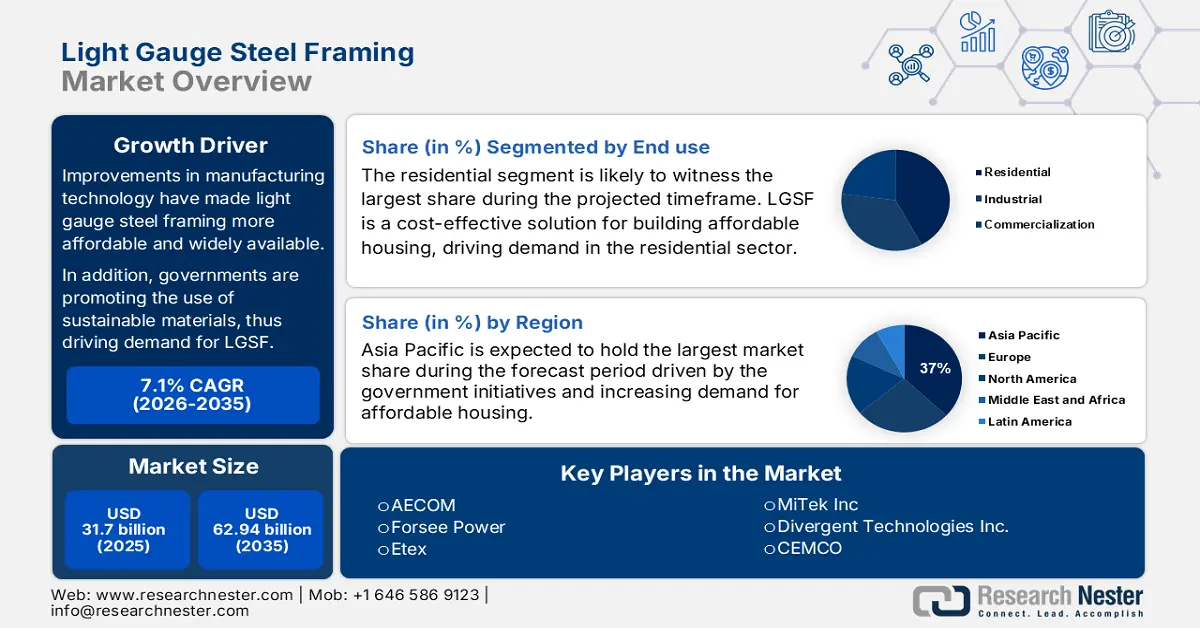

Объем рынка легких стальных тонкостенных каркасов в 2025 году превысил 31,7 млрд долларов США и, по прогнозам, к 2035 году достигнет 62,94 млрд долларов США, демонстрируя среднегодовой темп роста около 7,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка легких стальных тонкостенных каркасов оценивается в 33,73 млрд долларов США.

Прогнозируется, что заметный рост строительной активности как в развитых, так и в развивающихся странах будет способствовать росту спроса на лёгкие тонкостенные каркасы. Строительный сектор является важной частью американской экономики. Например, в первом квартале 2023 года в США насчитывалось более 919 000 строительных предприятий. Кроме того, в строительной отрасли Китая в 2022 году было произведено более 4,35 трлн долларов США, что почти на 100% больше, чем за предыдущее десятилетие. Кроме того, ожидается, что правительства многих развивающихся стран реализуют ряд жилищных программ, которые, как ожидается, будут способствовать расширению мирового рынка.

Строительный сектор подчиняется строгим срокам, установленным заказчиками для завершения проектов. Благодаря простоте изготовления лёгкие тонкостенные каркасы значительно сокращают сроки реализации проектов, позволяя удовлетворить потребности клиентов. Более того, благодаря своим преимуществам, технология стальных каркасов в последние годы часто применяется в строительстве, включая небоскрёбы и многоэтажные здания.

Ключ Легкий стальной тонкостенный каркас Сводка рыночной аналитики:

Региональные особенности:

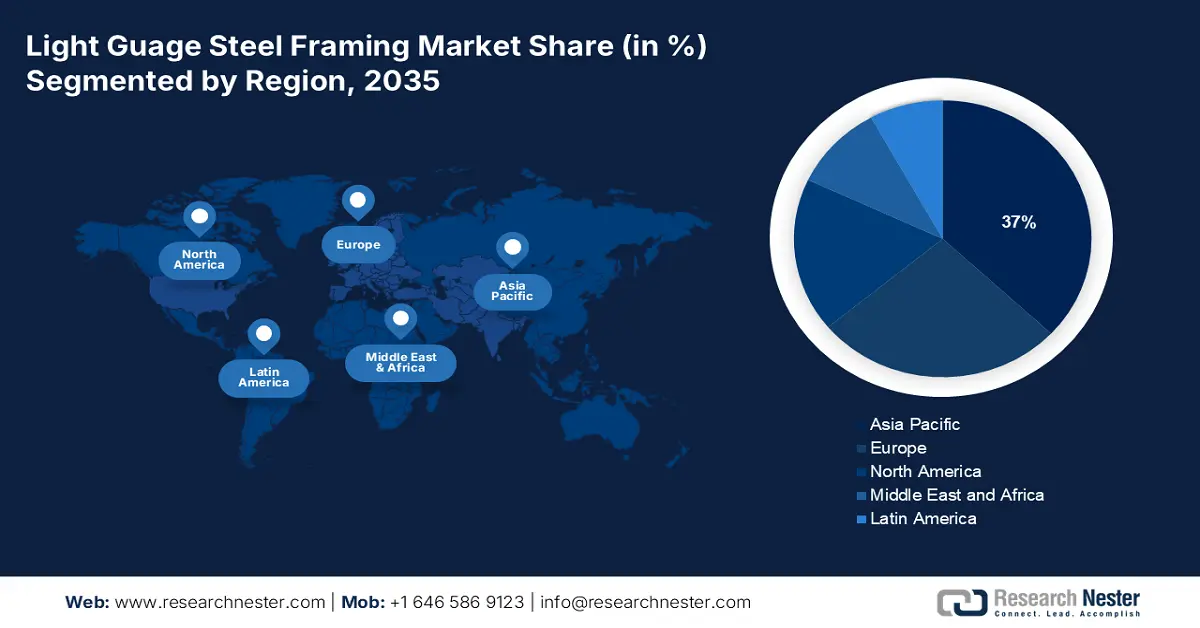

- К 2035 году доля рынка лёгких стальных тонкостенных каркасов в Азиатско-Тихоокеанском регионе составит более 37%, чему будет способствовать расширение строительной деятельности и крупные государственные/частные инвестиции в инфраструктуру.

- К 2035 году доля европейского рынка увеличится до 26% благодаря строгому государственному регулированию и растущему использованию лёгких стальных тонкостенных каркасов.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента несущих стальных каркасов на рынке легких стальных тонкостенных конструкций составит 44%, что обусловлено растущим спросом на надежные конструктивные решения и достижениями в производстве.

- Ожидается, что доля жилого сектора на рынке легких стальных тонкостенных конструкций составит 42% к 2035 году, что обусловлено растущим спросом на экономичные и экологичные решения для жилищного строительства.

Основные тенденции роста:

- Растущая популярность модульных и сборных зданий

- Развитие технологических достижений

Основные проблемы:

- Недостаточная осведомленность о преимуществах тонкостенных конструкций

- Нехватка квалифицированной рабочей силы может сдерживать рост рынка

Ключевые игроки:Saint-Gobain S.A., ArcelorMittal S.A., ClarkDietrich Building Systems, FRAMECAD Limited, Hadley Group, Voestalpine AG, MiTek Industries, Inc., Aegis Metal Framing, LLC, Scottsdale Construction Systems, Cemco (California Expanded Metal Products Company).

Глобальный Легкий стальной тонкостенный каркас Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 31,7 млрд долларов США

- Объём рынка в 2026 году: 33,73 млрд долларов США

- Прогнозируемый объём рынка: 62,94 млрд долларов США к 2035 году

- Прогнозы роста: 7,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 37 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка легких стальных тонкостенных каркасов:

Драйверы роста

- Растущая популярность модульных и сборных зданий. Стальные каркасы легко изготавливаются в соответствии с точными структурными и архитектурными требованиями. Благодаря своей универсальности архитекторы и строители могут создавать уникальные конструкции, используя творческий подход к проектированию и адаптации. Легкие стальные каркасы предоставляют свободу проектирования при строительстве модульных учебных классов для образовательных учреждений. Возможно производство стальных каркасов по индивидуальным размерам вне строительной площадки, что позволяет создавать уникальные конфигурации учебных классов и архитектурные решения. Высокий контроль качества легких стальных каркасов может быть преимуществом для проектов модульных зданий медицинских учреждений. В ходе контролируемого процесса производства стальные каркасы проходят строгий контроль качества, что гарантирует точность и целостность конструкции, необходимые для инфраструктуры здравоохранения.

- Растущий технологический прогресс – новые технологии, такие как автоматизация, 3D-печать и робототехника, преобразуют строительную отрасль. Системы лёгких каркасов легко интегрируются с этими технологиями, что снижает их стоимость и повышает эффективность. Технологии оптимизировали расход материалов и сократили количество отходов при производстве стальных каркасов. Кроме того, благодаря автоматизации некоторых задач снизились трудозатраты. Изготовление стальных каркасов также значительно ускорилось благодаря усовершенствованным производственным процессам и программному обеспечению для проектирования. Например, технология BMI позволяет объединять различные компоненты проектирования и строительства в единую цифровую модель. Это облегчает взаимодействие между различными заинтересованными сторонами и гарантирует более точный и эффективный процесс строительства.

- Модернизация существующих конструкций. В ходе проектов по модернизации легкие стальные каркасы позволяют более эффективно использовать имеющееся пространство. Благодаря малому весу материала, их проще изменять и добавлять новые компоненты в существующие здания, не жертвуя при этом структурной целостностью здания. Кроме того, легкие стальные каркасы предоставляют свободу дизайна, что делает их подходящими для проектов по модернизации, требующих индивидуального подхода. При восстановлении существующих конструкций их можно легко сгибать и подгонять в соответствии с уникальными архитектурными потребностями, что позволяет находить оригинальные и нестандартные решения. Кроме того, основными стратегиями снижения энергопотребления в секторе являются энергоэффективное новое строительство и модернизация уже существующих конструкций. Согласно отчету, ожидается, что к 2030 году в разных странах до 80% фонда будут составлять существующие здания; модернизация особенно важна для повышения энергоэффективности в этих зданиях.

Проблемы

- Недостаточная осведомлённость о преимуществах лёгких стальных каркасов. Строительный сектор известен своим нежеланием меняться, особенно когда речь идёт о внедрении новых материалов и технологий. Некоторым участникам сложно перейти на лёгкие стальные каркасы из-за устоявшихся схем и знакомства с прежними методами строительства. Сопротивление изменениям может быть вызвано опасениями по поводу возможных сбоев в будущем, необходимостью переподготовки персонала и сомнениями в долгосрочной перспективе и эффективности лёгких стальных каркасов. Следовательно, этот фактор может сдерживать рост рынка лёгких стальных каркасов.

- Нехватка квалифицированной рабочей силы может препятствовать росту рынка

- Сложность проектирования может стать препятствием для рынка легких стальных каркасов

Объем и прогноз рынка легких стальных тонкостенных каркасов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,1% |

|

Размер рынка базового года (2025) |

31,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

62,94 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка легких стальных тонкостенных каркасов:

Анализ сегмента типа продукта

Сегмент несущих стальных каркасов для рынка легких стальных тонкостенных каркасов, как ожидается, займет наибольшую долю в 44% в течение прогнозируемого периода. В жилых зданиях широко используются несущие каркасные конструкции. Они в основном подходят для малоэтажных зданий и выдерживают нагрузку на пол или крышу здания. Эти каркасы должны обладать достаточной прочностью, чтобы выдерживать любые горизонтальные нагрузки. Несущие каркасы для стен, как правило, не подходят для многоэтажных зданий, поскольку размер несущей конструкции должен расширяться для удовлетворения нагрузок, создаваемых этими конструкциями. Сегмент растет в связи с растущим спросом на прочные и надежные конструктивные решения в строительной отрасли. Кроме того, достижения в технологиях производства и наличие стандартизированных компонентов сделали несущие стальные каркасы для стен более доступными и экономически эффективными. Таким образом, эти факторы способствуют расширению сегмента несущих стальных каркасов для стен.

Анализ сегмента конечного использования

Ожидается, что доля рынка легких стальных тонкостенных каркасов для жилого сектора в прогнозируемый период составит 42%. Рост сектора жилищного строительства можно объяснить растущей потребностью в экономичных и экологически чистых вариантах жилья. Легкие тонкостенные каркасы отвечают требованиям жилищной индустрии, предлагая экономичные и эффективные строительные решения. Они идеально подходят для различных жилых применений благодаря своей прочности, долговечности и гибкости дизайна. Кроме того, растущее внимание к экологичным методам строительства и энергоэффективности стимулирует использование легких тонкостенных каркасов на рынке жилого сектора. Согласно отчету, в США отрасль зеленого строительства оценивается в 83 млрд долларов США. Кроме того, по сравнению с несертифицированными сооружениями в Германии, инвестиции в зеленые здания в 2022 году составили примерно на 15,29 млрд долларов США меньше. Таким образом, эти факторы стимулируют рост сегмента жилого строительства.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип продукта |

|

Расположение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка легких стальных тонкостенных каркасов:

Анализ рынка Азиатско-Тихоокеанского региона

Рынок легких стальных тонкостенных каркасов в Азиатско-Тихоокеанском регионе, как ожидается, будет занимать наибольшую долю в 37% к концу 2035 года. Расширяющаяся строительная деятельность в регионе, особенно для коммерческих и промышленных зданий, приписывается росту регионального рынка. Среди основных рынков региона - Китай, Индия и страны Юго-Восточной Азии. Огромный рост регионального рынка во многом обусловлен большими государственными и частными расходами, сделанными в этих странах на развитие инфраструктуры и создание коммерческих площадей. Согласно отчету, 61% респондентов опроса 2020 года о важности инвестиций в инфраструктуру для будущего экономического роста в нескольких странах Азиатско-Тихоокеанского региона согласились, что развитие инфраструктуры будет иметь важное значение для экономического роста Японии в 2020 году. Кроме того, ожидается, что к 2025 году строительная отрасль Индии будет генерировать 1,4 триллиона долларов США.

Обзор европейского рынка

Ожидается, что доля европейского рынка лёгких стальных тонкостенных каркасов в прогнозируемый период составит 26%. По всей Европе эти конструкции находят всё более широкое применение в различных коммерческих и промышленных проектах. Способность конструкций выдерживать сейсмические нагрузки и, следовательно, землетрясения растёт. Применение современных методов гражданского строительства в строительной отрасли регулируется строгими государственными нормами и правилами, что способствовало росту европейского рынка. Благодаря отсутствию загрязнения окружающей среды и предоставлению сырья для технологий экологичного строительства, они привлекательны для потребителей.

Участники рынка легких стальных тонкостенных каркасов:

- МиТек Инк

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Forsee Power

- Этекс

- Divergent Technologies Inc

- АЕКОМ

Последние события

- Август 2021 г. — Компания Etex, неуклонно стремящаяся стать ведущей в мире компанией по внеплощадочному строительству, объявила о приобретении компании Sigmat, ведущего игрока на рынке лёгких стальных тонкостенных каркасов (ЛСТК) в Великобритании. Эта сделка завершает приобретение ирландского производителя ЛСТК Horizon Offsite и консалтинговой компании Evolusion Innovation, специализирующейся на проектировании и инжиниринге. Благодаря этим приобретениям и текущей деятельности Etex в Великобритании, компания имеет все возможности для получения прибыли от растущего рынка внеплощадочного строительства в Великобритании и Ирландии.

- Декабрь 2022 г. — компания Divergent Technologies Inc., лидер в области технологий экологичного производства, создавшая первую модульную цифровую фабрику для автомобильной отрасли, объявила об инвестициях в размере 100 миллионов долларов США от Hexagon AB, мирового лидера в области решений цифровой реальности, объединяющих датчики, программное обеспечение и автономные технологии.

- Report ID: 5569

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Легкий стальной тонкостенный каркас Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.