Перспективы рынка средств для лечения лейкемии:

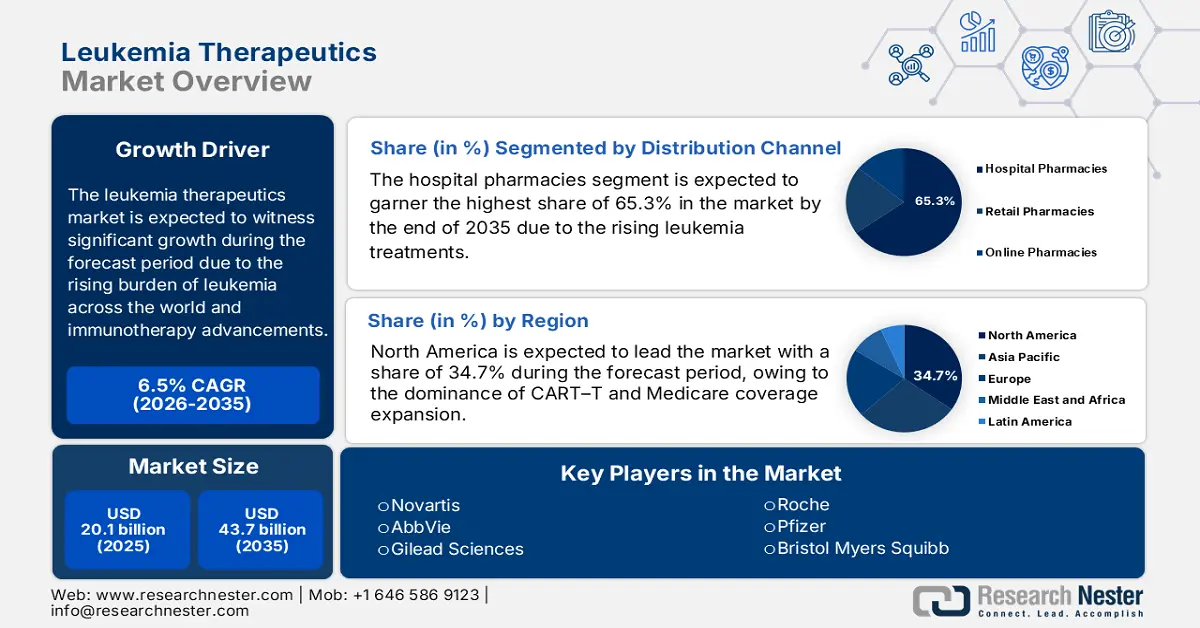

Объем рынка препаратов для лечения лейкемии в 2025 году оценивался в 20,1 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 43,7 млрд долларов США, увеличиваясь в среднем на 6,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка препаратов для лечения лейкемии оценивается в 21,7 млрд долларов США.

Рынок препаратов для лечения лейкемии растёт экспоненциально благодаря высокому спросу на передовые методы лечения во всех странах. В отчёте SEER говорится, что в 2022 году число пациентов, страдающих лейкемией, превысило 536 245 человек, причём среди детей преобладает острый лимфобластный лейкоз, а среди взрослых — хронический лимфоцитарный лейкоз. Кроме того, ключевыми факторами, влияющими на развитие рынка, являются такие факторы, как генетическая предрасположенность, старение населения и воздействие окружающей среды.

Инвестиции в исследования, разработки и внедрение финансируются преимущественно государственным сектором через такие учреждения, как Национальные институты здравоохранения (NIH) и частные исследовательские фонды. NIH тратит 48 миллиардов долларов США на медицинские исследования, часть из которых выделяется на различные виды онкологических заболеваний, включая лейкемию, и эта сумма стабильно растёт из года в год. Эти инвестиции стимулируют развитие клинической линейки, что приводит к появлению новых лекарственных препаратов и методов лечения. С коммерческой точки зрения, Соединённые Штаты являются нетто-импортёром лекарственных препаратов, таких как препараты для лечения лейкемии и их основных компонентов.

Рынок препаратов для лечения лейкемии: факторы роста и проблемы

Драйверы роста

- Рост числа пациентов и распространённости заболевания: рост числа пациентов в Северной Америке и Европе стимулирует спрос. В отчёте Национального института рака (NCI), опубликованном в июле 2025 года, говорится, что в 2024 году в США было зарегистрировано около 62 770 новых пациентов с лейкемией. Старение населения Европы ускоряет развитие хронических заболеваний и расширяет базу пациентов, которым доступна терапия. По мере роста распространённости долгосрочные потребности в терапии будут оставаться высокими, особенно в передовых биологических препаратах и персонализированных методах лечения различных подтипов лейкемии.

- Расходы из собственного кармана: Доступность лечения для пациентов продолжает оставаться важным фактором доступа и развития рынка. В США пациенты с лейкемией, по программе Medicare Part D, в 2023 году потратили в среднем 10 980 долларов США на расходы на специализированные противораковые препараты, согласно статье Американского общества клинической медицины (ASCO) за 2025 год. Эти расходы ограничивают доступ к лечению для лиц с низким доходом, создавая возможности для биоаналогов и дженериков. Страны с всеобщим здравоохранением, такие как Великобритания и Франция, ведут переговоры о ценовых моделях для снижения стоимости лечения.

- Новая роль прецизионной медицины: Согласно отчёту Национальной медицинской лаборатории (NLM), прецизионная и персонализированная медицина может снизить риски и стоимость разработки и открытия противораковых препаратов. Кроме того, в отчёте упоминается, что почти 11% препаратов прошли первую фазу клинических испытаний, одобренных FDA. Более того, эти прецизионные и персонализированные препараты способствуют таргетному воздействию на раковые клетки и подавлению их роста, что приводит к усилению терапевтического ответа. Таким образом, это наиболее эффективный и индивидуальный метод лечения по сравнению с традиционными методами, что позволяет разрабатывать будущее противораковой терапии, учитывающее особенности каждого пациента.

Список препаратов для таргетной терапии (2025)

Комбинация | Комбинированные препараты | Индикация | Номер пациента | Результат лечения |

Ингибиторы тирозинкиназы | Иматиниб | Ph+ОЛЛ, ХМЛ | 1106 | 10-летняя общая выживаемость составляет 83,3% |

Дазатиниб | 149 | Пятилетняя общая выживаемость составила 96%, выживаемость без неудач лечения — 95%. | ||

Понатиниб | 51 | 10-летняя общая выживаемость составляет 90%, 2-летняя беспроигрышная выживаемость — 97% | ||

Ингибиторы FLT3 | Мидостаурин | ОМЛ | 22 | общий уровень ответа составил 55,5%, общая выживаемость — 3,7 месяца. |

Гилтеритиниб | 247 | 26 пациентов прожили 2 года и дольше без рецидива | ||

Ингибиторы сигнальных путей В-клеток | Ибрутиниб | ХЛЛ | 269 | ОЧР 92%, |

Акалабрутиниб | 134 | 45 месяцев ВБП 62% | ||

Иделалисиб | 54 | У 81,5% пациентов во время лечения наблюдался ответ лимфатических узлов. | ||

Антиапоптотические ингибиторы | Венетоклакс | ХЛЛ и ОМЛ | - | - |

Препараты иммунотерапии | Ритуксимаб | ОЛЛ, ХЛЛ, ХКЛ | 209 | 2-летний EFS 65% |

Обинутузумаб | 33 | Показатель общей выживаемости 62%, лучший общий показатель реагирования 62% | ||

Блинатумомаб | 405 | Медиана общей выживаемости составила 7,7 месяцев, частота полной ремиссии составила 34%. | ||

Индукторы дифференциации | АТРА | АПЛ | - | - |

предстоящие целевые терапии проходят испытания | Зифтомениб | ОМЛ | 83 | 25% достигли полной ремиссии или полной ремиссии с частичным гематологическим восстановлением |

Немтабрутиниб | ХЛЛ | 48 | Показатель общей выживаемости у пациентов с ХЛЛ составил 75%. |

Источник: НЛМ

Проблемы

- Государственный контроль цен: одним из основных факторов, негативно влияющих на рост рынка препаратов для лечения лейкемии, являются установленные правительствами во всех странах ценовые ограничения. Сообщается, что закон AMNOG в Германии предусматривает снижение цен на новые противораковые препараты, что затрудняет выбор препаратов для лечения лейкемии отечественными производителями. Введенные ценовые ограничения привели к задержкам возмещения стоимости препаратов в Европе, что еще больше затруднило расширение внутреннего рынка.

Размер и прогноз рынка средств для лечения лейкемии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

8,1% |

|

Размер рынка базового года (2025) |

20,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

43,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для лечения лейкемии:

Анализ сегмента канала сбыта

Исходя из каналов сбыта, ожидается, что сегмент больничных аптек займет значительную долю рынка препаратов для лечения лейкемии – 65,3%. Рост этого сегмента обусловлен большим объемом лечения лейкемии в этих специализированных учреждениях. В связи с этим Всемирная организация здравоохранения сообщает о резком увеличении числа госпитализаций при некоторых видах агрессивной лейкемии. Таким образом, этот вариант расширения использования госпитализаций, вероятно, обеспечит максимальный рост рынка.

Анализ сегмента типа терапии

Исходя из типа терапии, ожидается, что сегмент таргетной терапии займет наибольшую долю на рынке средств для лечения лейкемии к концу 2035 года. Доминирование сегмента объясняется предшествующими достижениями в прецизионной медицине и расширенной поддержкой, оказываемой Управлением по контролю за продуктами и лекарствами США (FDA) путем одобрения новых препаратов, таких как ингибиторы FLT3 и тирозинкиназы, которые являются единственными средствами для применения таргетных препаратов, как указано в отчете NLM в июле 2025 года. Кроме того, Национальный институт рака утверждает, что таргетная терапия демонстрирует более высокую эффективность в снижении частоты рецидивов, что еще раз подчеркивает подъем сегмента в прогнозируемом временном диапазоне.

Анализ сегмента класса лекарств

ИТК приносят наибольший доход благодаря своей прочной позиции в качестве средства лечения ХМЛ и расширяющемуся применению при остром лимфобластном лейкозе (ОЛЛ) и остром миелоидном лейкозе (ОМЛ). Они, как правило, используются в качестве длительной хронической терапии, обеспечивая стабильный источник дохода. Согласно статье ASCO, опубликованной в апреле 2025 года, примерно у 30% пациентов с хроническим миелоидным лейкозом (ХМЛ), получавших ИТК, такие как иматиниб, после 10 лет лечения достигалась ремиссия без лечения (TFR), согласно результатам исследования ENESTnd, опубликованным Национальным институтом рака (NCI).

Наш углубленный анализ рынка средств для лечения лейкемии включает следующие сегменты:

Сегмент | Подсегменты |

Тип терапии |

|

Класс наркотиков |

|

Тип заболевания |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок препаратов для лечения лейкемии – региональный анализ

Обзор рынка Северной Америки

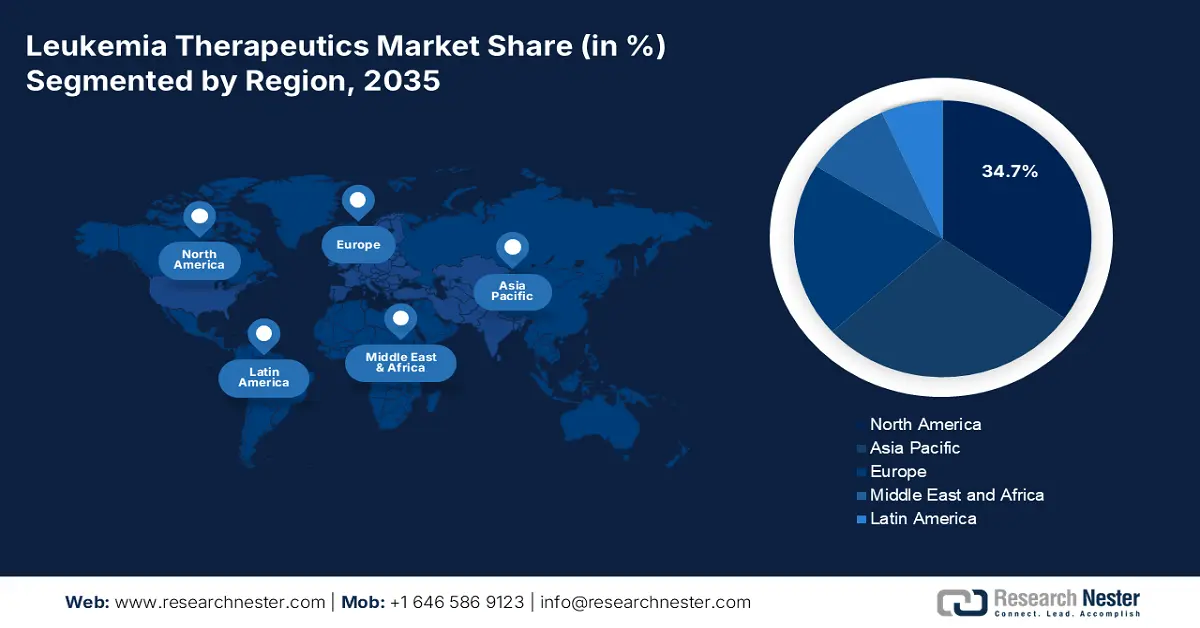

Северная Америка играет ключевую роль на рынке препаратов для лечения лейкемии, и, по прогнозам, к 2035 году её доля составит 34,7%. Рост отрасли составляет 6,5% в год, что обусловлено доминированием CART-T в мировом масштабе и расширением охвата Medicare. В связи с этим, в отчёте NLM за апрель 2022 года говорится, что Северная Америка занимает первое место в мире по уровню заболеваемости лейкемией, при этом стандартизированный по возрасту коэффициент смертности (ASDR) составляет 5,65 на 100 000 человек, что свидетельствует как о высокой заболеваемости, так и о значительной потребности в препаратах в регионе.

Рынок препаратов для лечения лейкемии в Канаде открывает огромные возможности благодаря исключительной поддержке, оказываемой федеральными и провинциальными реформами здравоохранения. Например, согласно статье, опубликованной CIHI, государственная система здравоохранения страны покрывает расходы на препараты для лечения лейкемии. Кроме того, в отчете NIH за 2022 год отмечается, что 36% пациентов в настоящее время получают ингибиторы BTK через провинциальные системы. За последние десять лет в Канаде было введено в обращение более 40 новых препаратов, включая препараты для лечения лейкемии, а стоимость лечения онкологии колеблется от 10 000 долларов США в год до 5 000 долларов США за 28-дневный цикл. Кроме того, сокращение задержек в диагностике в сочетании с улучшением доступа к медицинской помощи дополнительно способствует росту рынка в Канаде.

Статистика лейкемии и рака (2024-2025)

Страна | Количество случаев | Летальные исходы | Год |

НАС | 187,740 | 57,260 | 2024 |

Канада | 6,600 | 3200 | 2024 |

Источник: Канадское онкологическое общество, Blood Cancer United

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок препаратов для лечения лейкемии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в прогнозируемый период. Рынок в основном движим местным производством CAR-T-клеток и растущим внедрением NGS. Кроме того, развитию бизнеса в этом секторе способствуют рост заболеваемости раком и расширение государственных программ здравоохранения. Япония является ключевым игроком на рынке Азиатско-Тихоокеанского региона, предлагая всеобщее покрытие CART-клеток в рамках своей национальной системы страхования. Более того, присутствие развивающихся стран и их стратегии расширения способствуют более широкому внедрению препаратов для лечения лейкемии на рынке.

Рынок препаратов для лечения лейкемии в Китае готов к росту благодаря обширной популяции пациентов и растущим инвестициям в этот сектор. Например, согласно статье, опубликованной Frontiers в августе 2024 года, в 2024 году лейкемией в стране страдали почти 105 667 человек, проходивших таргетную терапию. Стандартизированный по возрасту показатель заболеваемости лейкемией в Китае оставался в целом стабильным, в то время как стандартизированный по возрасту показатель смертности в последние годы продолжал снижаться.

Обзор европейского рынка

Рост европейского рынка препаратов для лечения лейкемии к 2035 году обусловлен ростом заболеваемости и старением населения, быстрым внедрением таргетной и клеточной терапии, структурированной оценкой медицинских технологий (HTA) и централизованными процессами оценки стоимости, влияющими на сроки возмещения расходов на национальном уровне, а также увеличением государственного финансирования НИОКР и развитием межстрановых клинических сетей, ускоряющих внедрение. Крупные рынки сочетают в себе широкое государственное финансирование и развитую инфраструктуру больниц, необходимую для инфузионной и клеточной терапии, что ускоряет внедрение дорогостоящих биологических препаратов.

Рынок препаратов для лечения лейкемии в Германии демонстрирует устойчивый рост, обусловленный достижениями в области персонализированной медицины и разработкой новых лекарственных препаратов. Согласно отчёту Национальной медицинской лаборатории (NLM) за март 2024 года, заболеваемость и распространённость ХМЛ в Германии составляли 1,8 и 14,9 на 100 000 населения соответственно. Большинство пациентов получали иматиниб (42%), далее следовали дазатиниб (10%) и нилотиниб (35%). Этот рост обусловлен ростом заболеваемости, внедрением инновационных методов лечения и развитой инфраструктурой здравоохранения.

Основные игроки рынка терапии лейкемии:

- Новартис АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Ф. Хоффманн-Ля Рош Лтд.

- Бристоль Майерс Сквибб (БМС)

- Пфайзер Инк.

- Джонсон и Джонсон (Янссен)

- AbbVie Inc.

- Gilead Sciences (Кайт Фарма)

- Amgen Inc.

- Merck & Co. (MSD)

- Санофи

- GlaxoSmithKline (GSK)

- Байер АГ

- АстраЗенека

- Эли Лилли и компания

- Takeda Pharmaceutical (бывший оператор в Японии)

- Takeda Pharmaceutical

- Астеллас Фарма

- Даичи Санкё

- Eisai Co., Ltd.

- Оцука Холдингс

Мировой рынок препаратов для лечения лейкемии отличается высокой степенью консолидации, и на нём присутствуют несколько ключевых игроков, конкурирующих за расширение своего международного присутствия. Крупнейшие компании, такие как Novartis, AbbVie и Gilead, занимают максимальную долю рынка. Ключевые стратегии, выбранные компаниями, включают географическую экспансию за счёт создания производственных центров, например, Novartis инвестировала в предприятия в Японии и ЕС для сокращения сроков производства. Кроме того, усовершенствование продукции и инновации в области прецизионной медицины также способствуют расширению рынка по всему миру.

Ниже представлен список некоторых видных игроков отрасли:

Последние события

- В июле 2025 года компания AbbVie объявила о подаче в Управление по контролю за продуктами и лекарствами США (FDA) дополнительной заявки на регистрацию нового лекарственного препарата (sNDA) для перорального комбинированного режима лечения препаратом ВЕНКЛЕКСТА (венетоклакс) и акалабрутинибом у ранее не леченных пациентов с ХЛЛ.

- В октябре 2024 года компания Novartis объявила об ускоренном одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) препарата Scemblix (аскиминиб), который применяется у взрослых пациентов с впервые диагностированным хроническим миелоидным лейкозом в хронической фазе с положительной филадельфийской хромосомой (Ph+ CML-CP).

- Report ID: 2698

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия лейкемии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом