Перспективы рынка промышленных газов:

Объем рынка промышленных газов в 2025 году оценивался в 120 млрд долларов США и, по прогнозам, достигнет 226,7 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка промышленных газов оценивается в 128,6 млрд долларов США.

Рынок промышленных газов в основном обусловлен его использованием в нефтегазовой, сталелитейной, нефтехимической промышленности, энергетике, горнодобывающей промышленности, металлургии и охране окружающей среды. По оценкам, мировое производство стали вырастет на 1,7% к концу текущего года и на 1,5%, достигнув 2 миллиардов тонн в 2026 году. Общее потребление стали, как ожидается, будет расти ежегодно на 1,1% в течение прогнозируемого периода до 2026 года. Южная и Юго-Восточная Азия, в частности Индия, Северная Америка и Ближний Восток. Постепенное расширение производства за пределами Китая, будь то строящиеся или планируемые, по оценкам, придаст дополнительный импульс спросу на сталь в период оценки. Согласно отчету Australia Resource and Energy от сентября 2024 года, доменный-кислородный конвертерный процесс производства стали, вероятно, займет около 50% нового мирового предложения, что составит 75% мощностей в Азиатско-Тихоокеанском регионе.

Неблагоприятные обстоятельства, с которыми столкнулись китайские сталелитейные заводы, ухудшились во второй половине 2024 года, поскольку в августе цены на сталь упали до пятилетних минимумов. Ежемесячное производство стали в Китае за этот период упало на 10,3% и зафиксировало снижение на 3,3% за тот же период 2023 года. Частично компенсирующим фактором для сектора недвижимости является смещение финансирования в сторону передовых производственных процессов, включая новые энергетические компоненты, электромобили и инфраструктуру для солнечной и ветровой энергии. Эти меры, вероятно, смягчат спад в отечественном секторе недвижимости и стимулируют строительную деятельность, тем самым стабилизируя цены на сталь и железную руду в предстоящие годы. Кроме того, экспорт играет ключевую роль в поддержке сталелитейного сектора Китая во время затяжного спада в секторе недвижимости. Устойчивый бум мощностей по производству стали в нескольких странах, наряду с вялым спросом, свидетельствует о том, что избыток мощностей является возникающей проблемой. Исследование ОЭСР предполагает, что мировые мощности по производству сырой стали превысили производство стали в 2023 году на 543 миллиона тонн.

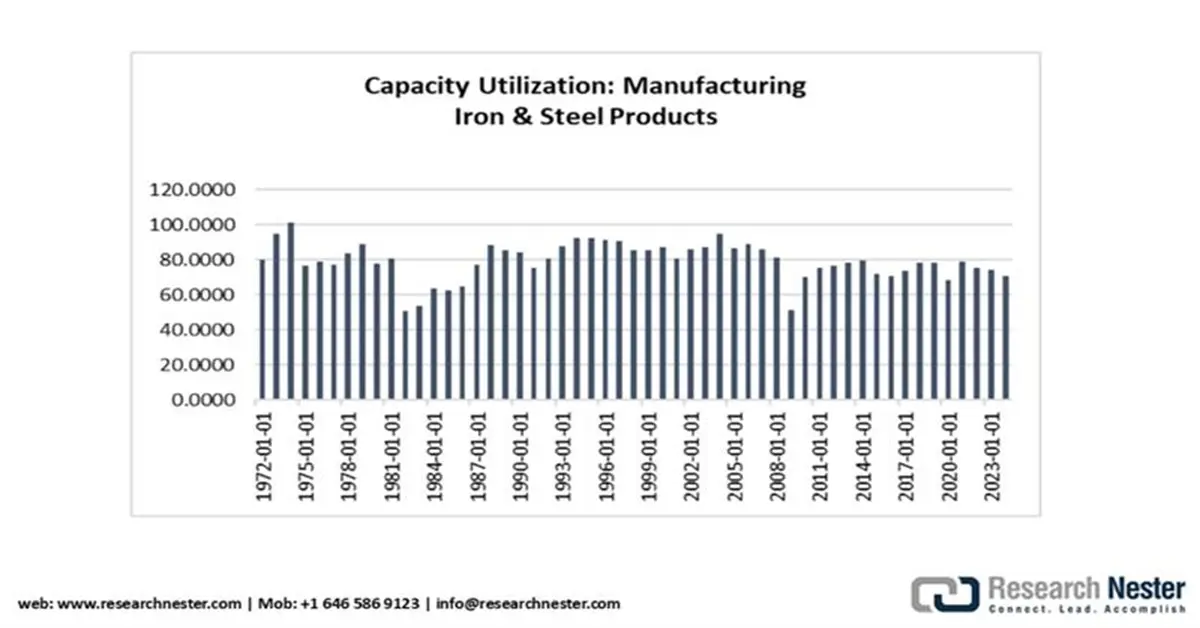

Источник : ФРЕД

Глобальное строительство, на долю которого приходится целых 50% мирового спроса на сталь, обеспечивается значительными инвестициями в инфраструктуру, обещанными некоторыми крупными экономиками. В качестве примеров можно привести Двухпартийную инфраструктурную рамочную программу в размере 1,2 трлн долларов США в США и Национальную инфраструктурную трубопроводную программу в размере 1,4 трлн долларов США в Индии. В связи с ужесточением условий кредитования активность в частном коммерческом и жилищном секторе оставалась низкой. Однако в строительном секторе появились опережающие индикаторы, свидетельствующие о скромном росте торговли сталью.

Рынок промышленных газов — факторы роста и проблемы

Драйверы роста

- Экономическая эффективность кислородных печей : сталь и чугун получают в кислородных конвертерах (КПК), доменных печах (ДП) и электродуговых печах (ЭДП). Метод ДП-КПК играет важнейшую роль, на него приходится около 70% производимой стали. Согласно отчёту Агентства по охране окружающей среды США за 2023 год, сталелитейные заводы являются крупнейшими конечными потребителями очищенного кислорода и обеспечивают 65% его потребления в США. Химическое производство и другие промышленные сферы сжигания, включая производство стекла и керамики, сварку и целлюлозно-бумажную промышленность, широко применяются в промышленности.

Мировой экспорт и импорт кислорода WITS в 2021 году

Мировая торговля кислородом в 2021 году (код ТН ВЭД 2804.40) | |||

5 крупнейших мировых экспортеров 5 крупнейших мировых импортеров | |||

США | 1,252 млн кг | Нидерланды | 206 млн кг |

Бельгия | 536 млн кг | Люксембург | 133 млн кг |

Польша | 74 млн кг | Иордания | 95 млн кг |

Германия | 73 млн кг | Греция | 85 млн кг |

Гватемала | 54 млн кг | Словацкая Республика | 80 млн кг |

Источник : Агентство по охране окружающей среды

В 2023 году Национальный институт биологической безопасности (NCBI) провел исследование интенсивности выбросов в процессе производства и экономической нагрузки кислородных конвертеров. Данные получены из нескольких источников и получены в ходе обсуждений с заинтересованными сторонами с точки зрения европейской точки зрения с точки зрения стоимости энергии и ресурсов. Наиболее важным аспектом являются эксплуатационные расходы (OPEX) на производство стали в электродуговых печах/железа прямого восстановления, которые на 50% дороже, чем аналогичные показатели в кислородных конвертерах. Следовательно, стоимость электроэнергии складывается из электроэнергии, потребляемой для производства стали и получения водорода. Более того, в отличие от кислородных конвертеров, для производства стали в электродуговых печах в качестве сырья используется железная руда. Это дополнительно увеличивает эксплуатационные расходы.

Анализ затрат различных способов производства чугуна и стали (за вычетом налогов)

Технология (евро/т стали) | Доменная печь/кислородный конвертер | Дуговая печь для прямого восстановления железа/электродуговая печь |

Электричество | 0 | 219 |

Железные окатыши | 0 | 84 |

Кока-кола | 84 | 0 |

Железная руда | 189 | 189 |

Услуги | 45 | 40 |

Квалифицированная рабочая сила | 44 | 40 |

Неквалифицированная рабочая сила | 5 | 4 |

OPEX (евро/т стали) | 415 | 624 |

Технологические выбросы (т CO 2 /т стали) | 1.5 | - |

Инвестиционные затраты (евро/т стали) | - | 1113 |

Источник : ЧВК

- Новое использование водорода в качестве источника энергии и налоговые льготы: водород широко используется нефтеперерабатывающими заводами в качестве промышленного газа для снижения содержания серы в дизельном топливе. Закон о снижении инфляции 2022 года включает две основные программы налоговых льгот. Базовая сумма налогового кредита составляет примерно 0,60 долл. США/кг (обычно с поправкой на инфляцию), как упоминалось в публикации Национальной ассоциации губернаторов за 2023 год, а применимый процент может варьироваться от 20 до 100% с учетом выбросов парниковых газов за жизненный цикл. Он также распространяется на кредит на секвестрацию оксида углерода, при этом в будущем, вероятно, будет доступен бонусный кредит на излишки в размере 5-кратной базовой суммы. Новая кредитная программа под названием «Налоговый кредит на производство чистого водорода в США» открыта для всех производителей водорода в стране. Прогнозируется, что это положительно повлияет на производство голубого водорода.

Программы налоговых льгот на водород в рамках Закона о снижении инфляции

Название программы | Период доступности | Новый или существующий | Получатели, имеющие право на получение помощи |

Налоговый кредит на производство чистого водорода | Кредит предоставляется за водород, произведенный после 31 декабря 2022 года. Кредит предоставляется для объектов, введенных в эксплуатацию до 1 января 2033 года, в течение первых 10 лет. | Новый налоговый кредит | Производители водорода в США |

Кредит на улавливание оксида углерода | Возмещение можно получить в течение 12 лет после ввода объекта в эксплуатацию. Объект должен быть введен в эксплуатацию до 1 января 2033 года. | Расширенный и измененный | Объекты США в пределах минимальных объемов: 18 750 метрических тонн для объектов по производству электроэнергии (с мощностью улавливания углерода 75% от базового уровня производства CO2); 1000 метрических тонн CO2 в год для объектов DAC; 12 500 метрических тонн для других объектов |

Источник : NGA

Что касается федеральной финансовой помощи, Закон об инвестициях в инфраструктуру и создании рабочих мест 2021 года выделил 9,5 млрд долларов США на развитие водородной инфраструктуры для различных промышленных применений. Региональные центры чистого водорода (Regional Clean Hydrogen Hubs) – крупнейшая программа, направленная на развитие сетей новых производителей для продвижения водорода в качестве экологически чистого энергоносителя.

Программы финансирования водородной энергетики в рамках Закона об инвестициях в инфраструктуру и рабочих местах

Название программы | Фонды программы | Тип программы | Статус программы |

Региональные центры чистого водорода | 8 миллиардов долларов | Конкурентоспособный | Заявки принимаются до 07.04.2023 |

Программа переработки, исследований, разработок и демонстраций по производству чистого водорода | 500 миллионов долларов | Конкурентоспособный | · Концептуальные документы должны быть представлены до 19 апреля 2023 г. · Заявки принимаются до 19.07.2023 |

Программа производства и переработки чистого электролиза водорода | 1 миллиард долларов | Конкурентоспособный | § Концептуальные документы должны быть представлены до 19 апреля 2023 г. Заявки принимаются до 19.07.2023 |

Источник : NGA

Дорожная карта стратегии чистого водорода

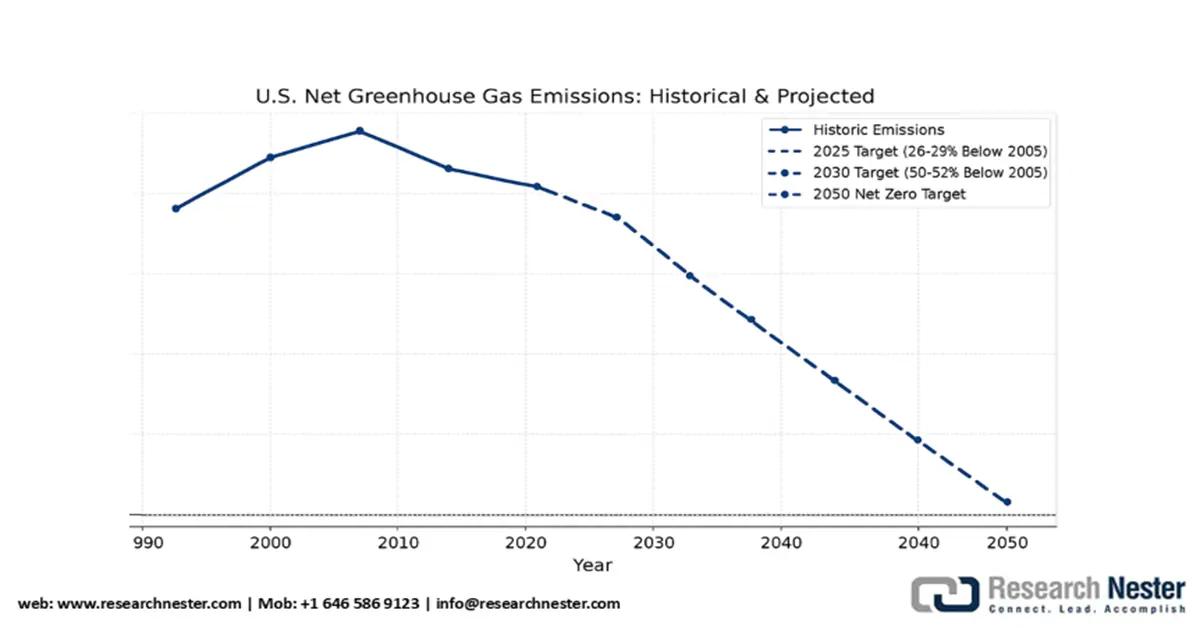

Цели стратегии развития чистого водорода — достижение нулевых выбросов парниковых газов к 2050 году и 100% безуглеродного производства электроэнергии к 2035 году. Она открывает стране возможности для выполнения своего национального вклада к 2030 году. Достичь этой цели можно благодаря активным действиям, мощному портфелю технологий и их внедрению в промышленное производство.

Национальная стратегия и дорожная карта США по чистому водороду до 2050 года

Источник : Министерство энергетики США

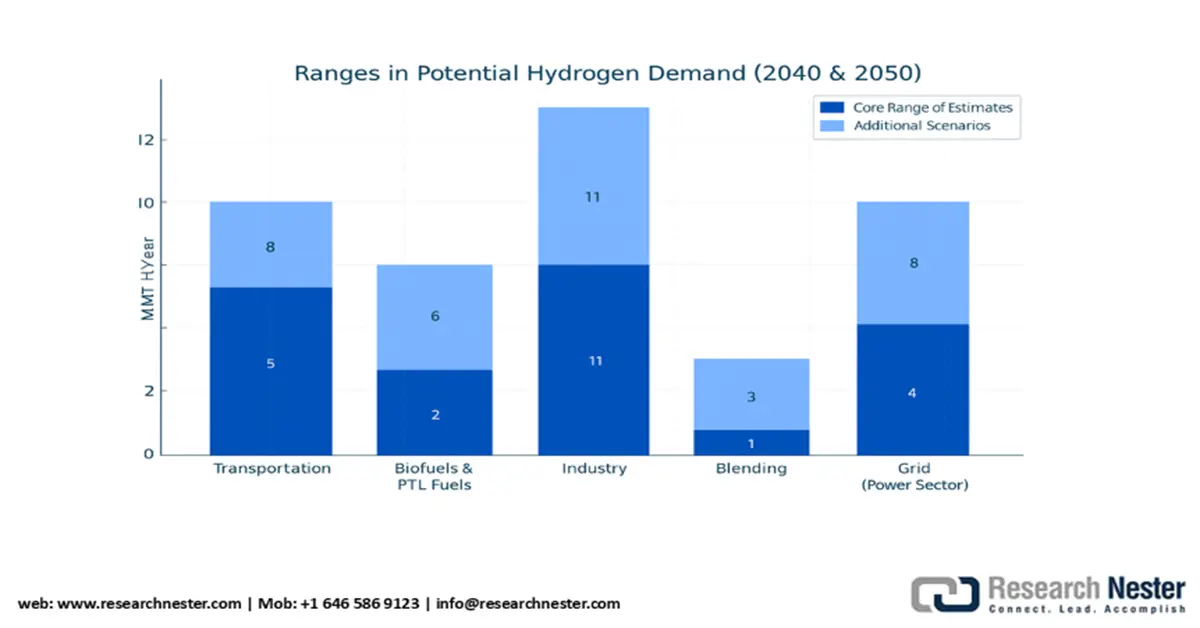

В транспортной отрасли стоимость водорода для биотоплива варьируется в зависимости от изменчивости спроса и доступности сырья, исходя из расчета примерно 6 млн тонн H₂ в год. В промышленных целях наиболее перспективными являются производство метанола и сталелитейная промышленность, а наименее перспективными – производство аммиака – другого популярного промышленного газа. Чистый водород также используется в нефтепереработке в тех же объемах (~6 млн тонн в год), что и при паровой конверсии метана (SMR). Прогнозируемый спрос к 2050 году со стороны промышленных конечных потребителей, для смешивания, производства жидкого топлива, балансировки энергосистем и накопления энергии представлен ниже.

Источник : Министерство энергетики США

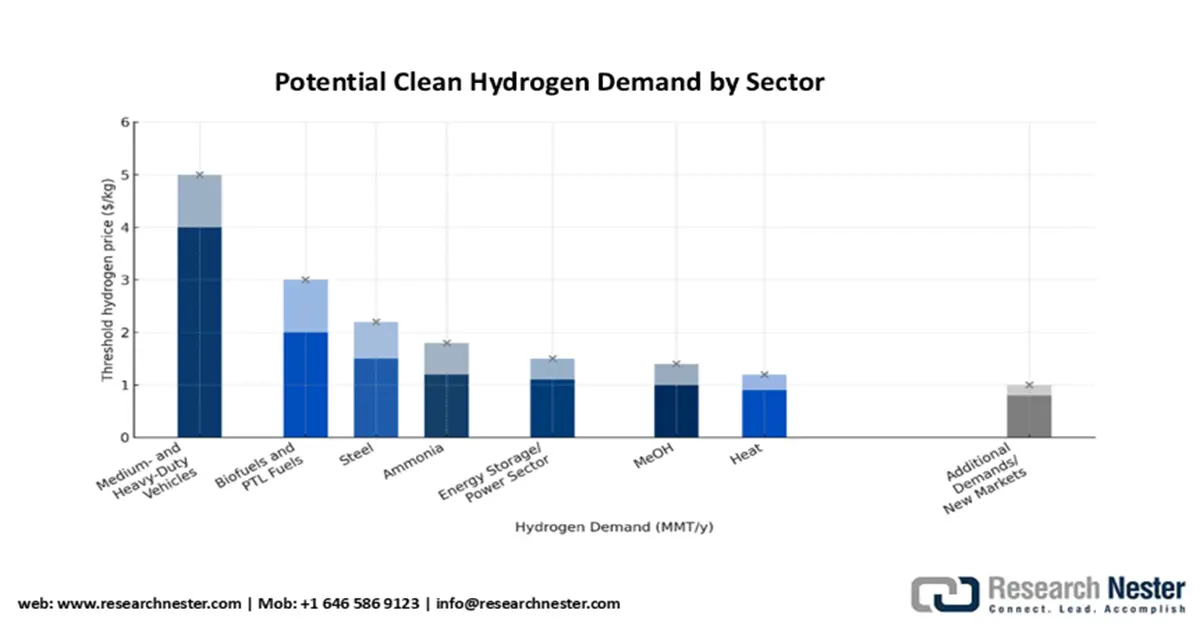

На следующем графике показан ожидаемый промышленный спрос на водород (производимый, распределяемый и доставляемый), определенный Министерством энергетики США. Цена водорода примерно в 5 долларов США/кг, вероятно, проложит путь для первых последователей на рынке топливных элементов. При цене около 4 долларов США/кг, согласно сценарному анализу, 10-14% всех тяжелых и средних грузовиков на топливных элементах прогнозируются в размере 5-8 млн. тонн в год. Исследование еще предстоит уточнить из-за неопределенности в отношении цены на топливные элементы, долговечности, эффективности, бортового хранения и текущих затрат на топливо. Однако эта статистика основана на высоком спросе на чистый водород и выведена на основе предположения, что целевые показатели Министерства энергетики будут достигнуты в будущем. Налоговые льготы IRA будут направлены на поддержку развертывания FCEV в ближайшие годы, и Агентство по охране окружающей среды продолжит администрировать программы IRA.

Источник : Министерство энергетики США

Проблемы

- Высокие затраты на экологическую безопасность и соблюдение требований: Производители промышленных газов сталкиваются с барьерами для входа на рынок из-за строгих экологических норм Агентства по охране окружающей среды (EPA) и Европейского химического агентства (ECHA). Закон о контроле за токсичными веществами (TOX) Агентства по охране окружающей среды (EPA) 2023 года привёл к резкому росту требований к соблюдению требований для американских производителей. Волатильность цен на сырье создаёт напряжение для ключевых игроков. Торговые ограничения и тарифы ещё больше сдерживают выход на рынок, а такие поставщики, как BASF, столкнулись с двухквартальной задержкой выхода на индийский рынок. Запредельные затраты на соблюдение требований безопасности в США сдерживают развитие небольших компаний и не позволяют им конкурировать с такими гигантами, как Dow и другими.

Размер и прогноз рынка промышленных газов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

120 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

226,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленных газов:

Анализ сегмента типа

Прогнозируется, что кислородный сегмент будет доминировать на рынке промышленных газов в течение прогнозируемого периода. Он пользуется большим спросом в секторах здравоохранения и производства. Всемирная организация здравоохранения прогнозирует ожидаемый рост мирового спроса на кислород на 11% к концу 2030 года в сфере здравоохранения. Более того, Управление энергетической информации США (EIA) прогнозирует ежегодный рост продаж электроэнергии промышленным потребителям на 3,5% до 2026 года, что обусловит необходимость использования кислорода для производства стали, сварки и химических процессов. Технологические достижения, такие как портативные кислородные концентраторы, повышают его доступность, что дополнительно стимулирует спрос.

Анализ сегмента режима распределения

Ожидается, что сегмент распределения по трубопроводам на месте эксплуатации займёт значительную долю в 33% к 2035 году. Это объясняется его доступностью и надёжностью в крупномасштабных промышленных применениях. По данным МЭА, трубопроводные системы значительно сокращают расходы на распределение, что делает их идеальным решением для непрерывного газоснабжения в производственных центрах. Это поддерживает химические и полупроводниковые заводы, где бесперебойная подача газа обязательна. Кроме того, Агентство по охране окружающей среды США отмечает значительное снижение выбросов на местах эксплуатации, особенно в ЕС и США. Быстрая индустриализация в Азиатско-Тихоокеанском регионе, как ожидается, будет способствовать расширению и ускорению внедрения, закрепляя трубопроводы на месте эксплуатации в качестве предпочтительного метода распределения.

Наш углубленный анализ рынка промышленных газов включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Режим распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

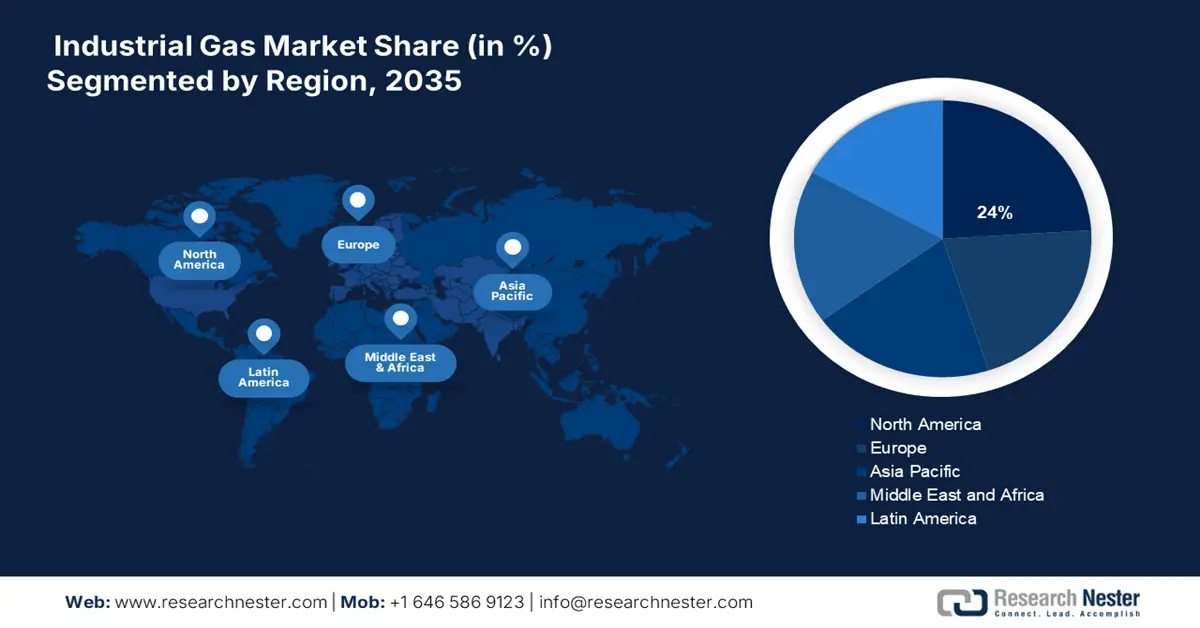

Рынок промышленных газов – региональный анализ

Обзор рынка Северной Америки

Североамериканский рынок промышленных газов ожидает устойчивый рост, доля которого составляет 24% благодаря активной промышленной деятельности и строгим экологическим нормам. Тенденции, наблюдаемые на рынке X, свидетельствуют о растущей тенденции к использованию экологически чистых газовых технологий. По оценкам, на долю США приходится большая часть рынка благодаря их крупной химической промышленности. США лидируют, инвестируя значительные средства в производство водорода, а Канада стремится развивать производство чистой энергии на основе азота и кислорода, в частности, на нефтеносных песках Альберты, а также расширять применение промышленных газов в таких новых областях, как производство полупроводников и упакованных пищевых продуктов.

Рынок промышленных газов США в основном определяется бурно развивающейся сталелитейной промышленностью. Данные Американского института чугуна и стали показывают, что за неделю, закончившуюся 16 августа 2025 года, объём производства стали на собственных предприятиях составил 1 774 000 тонн нетто при загрузке мощностей 78,3%. Общий объём производства за неделю, закончившуюся 16 августа 2024 года , составил 1 726 000 тонн нетто при загрузке мощностей 77,7%. Это на 2,8% больше, чем за аналогичный период прошлого года. Вклад металлургического сектора страны в экономику превышает 520 млрд долларов США, а также около 56 млрд долларов США в виде федеральных, местных и региональных налогов.

Обзор европейского рынка

Доля европейского рынка промышленных газов, по оценкам, составит 21% в прогнозируемый период, что отражает высокий спрос в обрабатывающей промышленности, здравоохранении и секторе чистой энергетики. Всё активнее обсуждается вопрос экологически безопасных применений с использованием политических реформ. Европейский «зелёный курс» (European Green Deal), направленный на внедрение декарбонизированного топлива, способствует повышению эффективности поставок. Препятствиями на этом пути являются значительно высокие цены на энергоносители и сбои в цепочках поставок, однако регион получает значительную поддержку отрасли со стороны Европейского совета химической промышленности (CEFIC) и мощную нормативно-правовую базу, возглавляемую Европейским химическим агентством (ECHA).

Прогнозируется, что в ближайшие годы доля рынка промышленных газов Германии в регионе достигнет 30%. Автомобильный сектор является ключевым потребителем промышленных газов, таких как кислород и азот, в стране. По данным Немецкой ассоциации химической промышленности (VCI), внедрение «зелёного» водорода выросло примерно на 14% с 2022 года благодаря инвестициям в размере 10,2 млрд евро в рамках «Зелёного соглашения» ЕС. Институт химических технологий имени Фраунгофера (ICT) отмечает инновации в области устойчивого производства, позволяющие снизить затраты на 12%. Существует оптимизм относительно будущего лидерства Германии в области «зелёных» технологий, что поможет достичь нулевых выбросов к 2045 году.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок промышленных газов Азиатско-Тихоокеанского региона оценивается в 43 млрд долларов США к 2035 году и зарегистрирует среднегодовой темп роста в 6% в ближайшие годы. Согласно отчету Международной торговой администрации (МЭА) за 2021 год, правительство Индии раскрыло планы по увеличению доли природного газа в энергобалансе страны с 15% к 2030 году. Половина поставок природного газа в Индию закупается внутри страны, а остальная часть импортируется в виде СПГ. Однако, по оценкам МЭА, в настоящее время 70% импортируется, а 30% — смешанный газ. Индия занимает четвертое место по объемам импорта СПГ в мире (5% в 2023 году) после Южной Кореи (11%), Китая (18%) и Японии (16%). В 2023 году Индия импортировала 1,1 трлн куб. футов СПГ, что на 9,2% больше, чем в 2020 году. На Ближний Восток пришлось 66,3% торговли СПГ Индией (0,7 трлн куб. футов в 2023 году). Импорт СПГ из Катара вырос на 3,8% в 2023 году, а импорт из США увеличился более чем на 42 млрд куб. футов (млрд куб. футов) в 2023 году по сравнению с 23,9 млн тонн в 2019 году.

Прогнозируется, что рынок промышленных газов Индии займет заметную долю в шкале анализа. Государственная корпорация по нефти и природному газу (ONGC) занимает самую большую долю в сегменте добычи, или 70% от общего объема добычи нефти и газа в Индии. Oil India Limited (OIL) — государственная компания, а также частные компании, такие как Reliance Industries Limited и Cairn India, также являются ключевыми производителями. Неспособность угнаться за резким ростом потребления стала препятствием для внутренних игроков. Другими компаниями являются GAIL Limited, Hindustan Oil Exploration Company Ltd., Gujarat State Petroleum Corporation Ltd., Joshi Oil and Gas, Essar Oil and Gas Exploration and Production Ltd. и Adani Welspun Exploration Ltd. Существует разветвленная сеть нефтепроводов протяженностью 10 419 км с пропускной способностью 147,9 млн метрических тонн в год (мм т/год). На долю Indian Oil Corporation (IOCL) приходится 5 301 км (50,88%) от общей сети нефтепроводов. ONGC лидирует по мощностям страны и занимает долю в 40,97%, за ней следует IOCL с 32,86%.

Основные игроки рынка промышленных газов:

- Linde plc

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Air Liquide SA

- Air Products and Chemicals, Inc.

- Корпорация Тайё Ниппон Сансо

- Messer Group GmbH

- Корпорация Иватани

- Группа СОЛ

- Yingde Gases Group Company Ltd

- Gulf Cryo

- SIG Gases Berhad

- Coregas Pty Ltd (часть Wesfarmers)

- INOX Air Products Ltd

- TNSC Korea Co., Ltd (дочерняя компания TNSC Japan)

- Air Water Inc.

- Газпром Газы

На рынке промышленных газов присутствуют такие компании, как Linde plc, Air Liquide и Air Products, а также ряд других. Эти лидеры используют технологии декарбонизации, «зелёный» водород и стратегические слияния и поглощения для расширения своего присутствия. Инновации в области криогеники, улавливания углерода и цифрового мониторинга газа привели к формированию конкурентной среды. Ниже перечислены некоторые ключевые компании, работающие на рынке, и их доли.

Последние события

- В январе 2025 года компания GE Vernova Inc. завершила испытательную кампанию Dry Low NOx (DLN) в Южной Каролине и планирует вывести на рынок свой новый продукт — газовые турбины B и E — на начальном этапе в 2026 году. Она использует водород и поддерживает уровень сухих выбросов NOx ниже 25 ppm.

- В августе 2024 года компания Luxfer Gas Cylinders выпустила калибровочный газовый баллон на 70 бар, который используется в производственной сфере, пожарных частях, нефтегазовой отрасли, химической промышленности и при мониторинге окружающей среды. Это критически важный компонент промышленной безопасности.

- В августе 2023 года компания Air Water Inc. объявила о создании Air Water America — своего дочернего предприятия в США. Целью этого проекта является стимулирование закупок, распределения и продаж газа для промышленности на северо-востоке США.

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Промышленный газ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом