Перспективы рынка иммерсивных технологий в здравоохранении:

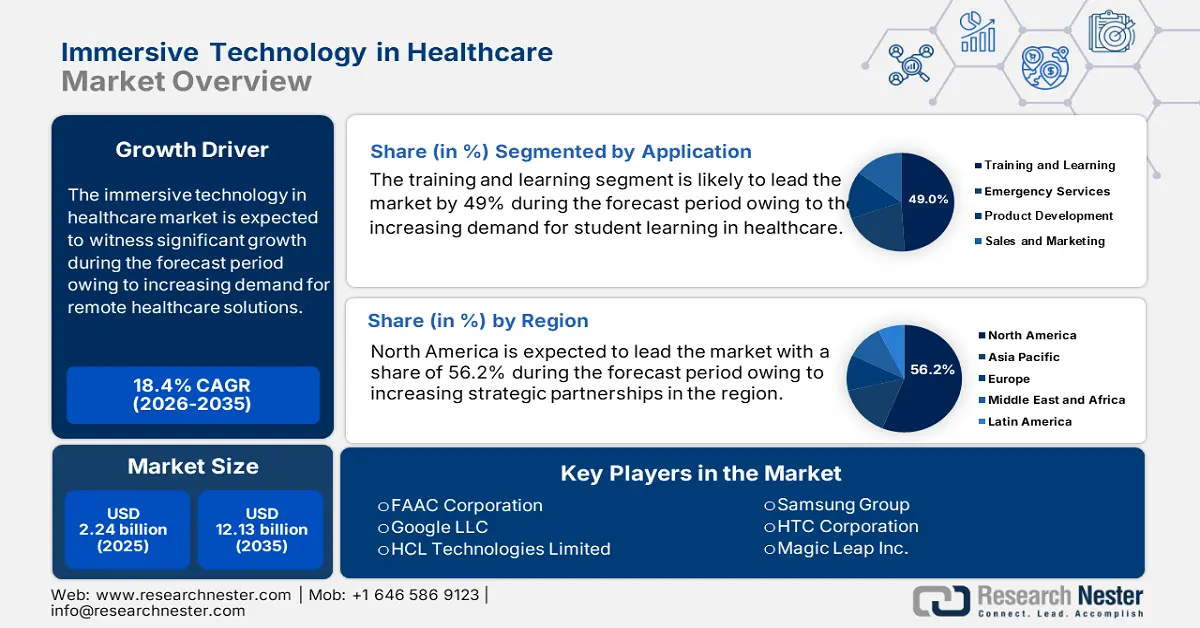

Объем рынка иммерсивных технологий в здравоохранении в 2025 году оценивался в 2,24 млрд долларов США и, как ожидается, превысит 12,13 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 18,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка иммерсивных технологий в здравоохранении оценивается в 2,61 млрд долларов США.

Сочетание технологий дополненной (AR) и виртуальной (VR) реальности в медицинском обучении и образовании посредством виртуальных практических симуляций происходит без риска для пациента. Медицинские специалисты вместе со студентами учатся выполнять процедуры в иммерсивной среде, что исключает опасения по поводу безопасности пациентов. Например, симулятор LapAR от Inovus Medical обеспечивает обучение лапароскопии с использованием дополненной реальности, позволяя хирургам повышать их хирургические навыки в иммерсивной виртуальной среде. Эти решения предоставляют пациентам поддержку от предоперационного планирования до интраоперационного руководства.

Комбинированный подход позволяет нейрохирургам видеть детали операционного поля в режиме реального времени во время сложных черепно-мозговых операций, что повышает точность хирургических операций и результаты лечения. Чтобы удовлетворить этот растущий спрос, несколько крупных производителей медицинских товаров инвестируют в исследования и разработки для внедрения передовых технологий и устройств. Например, в январе 2025 года компания InSimo совместно с VirtaMed выпустила модуль Advanced Suturing для своего хирургического роботизированного симулятора RoboS. Платформы, входящие в этот модуль, создают безопасную образовательную среду для хирургов, где они могут оттачивать навыки наложения швов, что приводит к повышению их хирургических компетенций. Медицинская подготовка продолжает использовать иммерсивные технологии, которые способствуют улучшению как клинического обучения, так и результатов лечения пациентов.

Ключ Иммерсивные технологии в здравоохранении Сводка рыночной аналитики:

Региональные особенности:

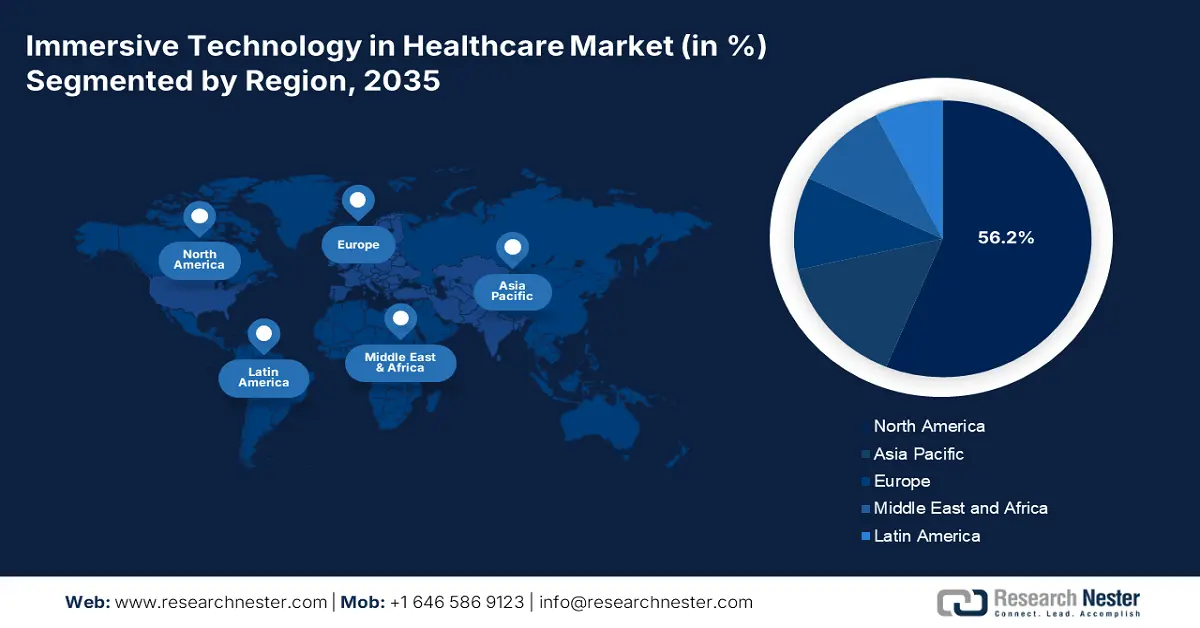

- Северная Америка занимает лидирующие позиции на рынке технологий погружения в здравоохранение с долей 56,2%. Это обусловлено активным внедрением виртуальной и дополненной реальности в медицинское образование, лечение боли и телемедицинские услуги, что обеспечит рост в 2026–2035 годах.

- Ожидается, что рынок технологий погружения в здравоохранение в Азиатско-Тихоокеанском регионе будет стремительно расти к 2035 году благодаря государственным инвестициям в цифровое здравоохранение и сотрудничеству в области иммерсивного медицинского обучения.

Аналитика сегмента:

- Ожидается, что к 2035 году сегмент обучения и подготовки кадров займет 49% рынка благодаря экономичным и захватывающим решениям для обучения с использованием дополненной и виртуальной реальности.

Основные тенденции роста:

- Спрос на решения для удаленного здравоохранения

- Рост инвестиций в здравоохранение

Основные проблемы:

- Технические проблемы и вопросы интеграции

- Проблемы адаптации и обучения пользователей

- Ключевые игроки:Google, LLC, HCL Technologies Limited, Honeywell International, Inc., HTC Corporation, Immersive Media Company, Magic Leap, Inc. и Samsung Group.

Глобальный Иммерсивные технологии в здравоохранении Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,24 млрд долларов США

- Объем рынка в 2026 году: 2,61 млрд долларов США

- Прогнозируемый размер рынка: 12,13 млрд долларов США к 2035 году

- Прогнозы роста: 18,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 56,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Сингапур.

Last updated on : 26 August, 2025

Драйверы и проблемы роста рынка иммерсивных технологий в здравоохранении:

Драйверы роста

Спрос на решения для дистанционного здравоохранения: Телемедицина выигрывает от растущего спроса на дистанционное здравоохранение, что обуславливает её интеграцию с технологиями виртуальной реальности (VR) и дополненной реальности (AR). Решения для иммерсивных технологий улучшают качество дистанционного медицинского обслуживания, создавая интерактивный опыт, связывающий пациентов с поставщиками медицинских услуг. Последние разработки подчёркивают эту тенденцию. Например, британская компания FourPlus, специализирующаяся на иммерсивных технологиях, в июле 2023 года запустила разработку своей платформы для обучения в смешанной реальности благодаря финансовому партнёрству с Innovate UK и партнёрами Holosphere и Cell and Gene Therapy Catapult, работающими в биофармацевтическом и медицинском секторах.

Учебная платформа разрабатывает индивидуальные программы с использованием интерактивных симуляций для повышения квалификации врачей, работающих удаленно. Выпуск Vision Pro от Apple в июне 2023 года представляет собой важный шаг вперед в развитии технологий иммерсивного телеприсутствия. Благодаря поддержке пространственного изображения, Vision Pro обеспечивает иммерсивное телеприсутствие для операций Apple FaceTime. Новейшие технологии позволяют медицинским работникам общаться с пациентами удаленно, обеспечивая реалистичность и лучшие результаты. Медицинские работники внедряют новые иммерсивные технологии в рамках расширяющейся программы по предоставлению передовых услуг телемедицины удаленным пациентам и улучшению результатов их лечения.- Рост инвестиций в здравоохранение: Инвестиции в больничный сектор стимулируют передовое развитие интеграции технологий виртуальной реальности (VR) и дополненной реальности (AR) в медицинские операции. Медицинские учреждения всё чаще используют иммерсивные технологии для повышения качества обслуживания пациентов. Например, Национальная служба здравоохранения Великобритании (NHS) изучает возможности решений дополненной реальности для планирования хирургических операций и методов взаимодействия с пациентами. Более того, компании разрабатывают решения дополненной реальности, повышающие точность и эффективность хирургических операций, а медицинские учреждения демонстрируют всё большую приверженность внедрению иммерсивных технологий для диагностики, протоколов лечения и методов взаимодействия с пациентами. Ожидается, что это будет способствовать росту мирового рынка иммерсивных технологий в здравоохранении в прогнозируемый период.

Проблемы

Технические проблемы и вопросы интеграции: Технические препятствия создают серьёзные препятствия для медицинских учреждений при внедрении иммерсивных технологий в практику. Обеспечение бесперебойной интеграции систем дополненной и виртуальной реальности (AR/VR) с электронными медицинскими картами остаётся сложной задачей из-за проблем совместимости систем и отсутствия стандартных протоколов. Аппаратные системы дополненной и виртуальной реальности (AR/VR) сталкиваются с многочисленными ограничениями, поскольку они, как правило, громоздки и неудобны для длительного ношения, а также демонстрируют недостаточную точность измерений при определении стадии заболевания. Технические барьеры в сочетании со сложновыполнимыми требованиями к здравоохранению и проблемами интеграции архитектуры приводят к задержкам во внедрении инновационных медицинских технологий.

Внедрение пользователями и сопротивление обучению: Внедрение иммерсивных технологий в здравоохранении сталкивается с трудностями, поскольку пользователи сопротивляются освоению новых систем и нуждаются в серьёзном обучении их использованию. Специалисты часто выступают против новых методов из-за их неэффективности и недостаточного опыта использования передовых технологий, таких как дополненная и виртуальная реальность (AR/VR). Существующая высокая нагрузка на поставщиков медицинских услуг приводит к трудностям с внедрением обучения, что препятствует максимальному использованию преимуществ иммерсивных медицинских решений.

Объем и прогноз рынка иммерсивных технологий в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

18,4% |

|

Размер рынка базового года (2025) |

2,24 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,13 млрд долларов США |

|

Региональный охват |

|

Технологии погружения в сегментацию рынка здравоохранения:

Технологии (смешанная реальность, виртуальная реальность, дополненная реальность, 360-градусное кино)

Ожидается, что сегмент смешанной реальности в сфере иммерсивных технологий на рынке здравоохранения продемонстрирует быстрый рост выручки в течение оценочного периода. Пользователи, получающие доступ к носимым медицинским технологиям, получают улучшенные возможности наблюдения за пациентами благодаря гарнитурам виртуальной реальности, костюмам с тактильной обратной связью и датчикам отслеживания движения глаз для предоставления улучшенного медицинского обучения. Медицинские работники могут взаимодействовать с цифровой средой через интерфейсы hands-free именно тогда, когда они выполняют клинические обязанности с использованием этих иммерсивных устройств. Эта тенденция приводит к революционным изменениям как в сфере оказания помощи пациентам, так и в сфере профессионального образования. Технологические достижения привели к оптимизации аппаратного обеспечения, что привело к разработке миниатюрных и энергоэффективных устройств, включая мобильные гарнитуры виртуальной реальности и миниатюрные продукты дополненной реальности. Это оборудование упрощает внедрение в учреждения здравоохранения, тем самым поддерживая высокие стандарты производительности и занимая мало места.

Миниатюризация повышает доступность решений иммерсивных технологий для различных медицинских специалистов, позволяя им интегрировать их в повседневную клиническую деятельность. Гибридные системы, разработанные с использованием иммерсивных технологий и робототехники, используются не только для терапевтических целей, но и для хирургического планирования и реабилитации. Медицинские процедуры выигрывают от использования роботизированных хирургических устройств, подключенных к системам дополненной и виртуальной реальности (AR/VR), которые обеспечивают врачам точный контроль и мгновенную визуальную информацию, тем самым повышая скорость и точность хирургических операций. Иммерсивные аппаратные системы, основанные на передовых вычислительных возможностях и искусственном интеллекте, обеспечивают быстрый анализ данных и немедленную обратную связь по результатам клинических операций. Медицинские работники получают более точную информацию о процедурах во время операций благодаря сокращению задержек, что делает иммерсивные решения для здравоохранения более эффективными в критически важных медицинских условиях.

Применение (обучение и обучение, экстренные службы, разработка продукции, продажи и маркетинг)

На рынке иммерсивных технологий в здравоохранении сегмент обучения и обучения, как ожидается, будет доминировать, достигнув более 49% выручки к 2035 году. Благодаря виртуальному моделированию технологии дополненной и виртуальной реальности (AR и VR) создают аутентичную практическую среду, где учащиеся могут развивать свои способности. Интеграция иммерсивных технологий в практику медицинского образования снижает затраты на традиционные методы обучения. Эти технологии выполняют две функции устойчивого развития: устраняют необходимость в физических материалах и предлагают возможность повторной практики без дополнительных затрат. Технический прогресс в разработке аппаратного и программного обеспечения делает иммерсивное обучение более доступным и одновременно более эффективным.

Технологические компании и учреждения здравоохранения совместно работают над ускорением внедрения иммерсивных образовательных решений. Одним из таких примеров является объединение усилий GigXR и CAE Healthcare в январе 2024 года для создания стратегического альянса, направленного на повышение эффективности обучения посредством мультимодального моделирования и упрощение процесса внедрения и управления учебными программами в медицинских и сестринских вузах. Медицинские учреждения используют иммерсивные технологии в образовании, поскольку эти платформы обеспечивают студентам реалистичное взаимодействие с лабораторными условиями.

Наш углубленный анализ глобального рынка иммерсивных технологий в здравоохранении включает следующие сегменты:

Компонент |

|

Технология |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка иммерсивных технологий в здравоохранении:

Рынок Северной Америки

Ожидается, что иммерсивные технологии на рынке здравоохранения Северной Америки будут доминировать на мировом рынке с долей выручки в 56,2% за рассматриваемый период. Терапевтическое использование виртуальной и дополненной реальности меняет медицинское образование благодаря интерактивному моделированию процедур. Врачи склоняются к решениям виртуальной реальности как к способу облегчения боли, расширяющему возможности лечения без применения лекарств. Телемедицинские платформы, использующие иммерсивные технологии, предоставляют расширенные услуги удаленных консультаций, которые обеспечивают динамичное взаимодействие с пациентами и более содержательный опыт.

Рынок иммерсивных технологий в здравоохранении в США растёт благодаря возможности проведения сложных процедур в условиях интерактивного симуляционного обучения. Виртуальная реальность (VR) всё чаще используется для лечения боли, предлагая пациентам немедикаментозные альтернативы. Использование VR для лечения боли значительно возросло.

Рынок иммерсивных технологий в здравоохранении в Канаде растёт благодаря государственным инициативам. В январе 2024 года правительство Канады инициировало Кластер цифровых технологий – программу, призванную ускорить разработку и внедрение цифровых технологий посредством инвестиций на общую сумму 298 миллионов долларов США. Среди этих цифровых технологий – иммерсивные технологии в здравоохранении. Программа объединяет лидеров отрасли, академические круги и поставщиков медицинских услуг для создания инноваций, направленных на улучшение качества ухода за пациентами и медицинского образования.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок иммерсивных технологий в здравоохранении Азиатско-Тихоокеанского региона будет стремительно расширяться в период с 2026 по 2035 год благодаря активным инвестициям правительства в решения для цифрового здравоохранения в регионе. Требования к здравоохранению в регионе стремительно растут из-за старения населения и роста числа случаев хронических заболеваний. Сочетание этих технологий создает реалистичные медицинские симуляции, которые улучшают как хирургическое планирование, так и реабилитацию пациентов, обеспечивая при этом улучшенные клинические результаты и эксплуатационную эффективность. Внедрение иммерсивных технологий учреждениями здравоохранения получает ускоренный импульс благодаря сотрудничеству технологических компаний с больницами. В ноябре 2024 года Азиатско-Тихоокеанский университет технологий и инноваций заключил партнерство с apoQlar Medical для разработки усовершенствованных инструментов медицинского образования на основе приложений XR, поскольку они оценивали новые пути использования XR в медицинском обучении.

Рост иммерсивных технологий на рынке здравоохранения Китая обусловлен главным образом растущим партнерством между компаниями и медицинскими учреждениями, а также наличием хорошо зарекомендовавших себя медицинских учреждений и передовых технологий. Ведущие игроки рынка в стране все больше инвестируют в исследования и разработки для расширения своих продуктовых линеек и деятельности.

Рынок иммерсивных технологий в здравоохранении в Индии расширяется благодаря стремительному развитию технологий в стране. Специализированные медицинские услуги и ресурсы остаются недоступными для многих сельских районов Индии из-за существенных барьеров в доступе к здравоохранению. Виртуальные хирургические и медицинские процедуры стали возможны благодаря технологиям дополненной и виртуальной реальности, которые обеспечивают удалённое взаимодействие между специалистами и пациентами. Стартапы в сфере медицинских технологий в Индии переживают стремительный рост благодаря разработке иммерсивных технологий, которые поддерживают образовательные программы, реабилитационные практики и диагностические процедуры.

Ключевые игроки рынка иммерсивных технологий в здравоохранении:

- Acer Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация FAAC

- Google, ООО

- HCL Technologies Limited

- Honeywell International, Inc.

- Корпорация HTC

- Компания иммерсивных медиа

- Magic Leap, Inc.

- Группа Самсунг

Конкурентная среда на рынке иммерсивных технологий в здравоохранении стремительно развивается благодаря интеграции передовых технологий в системы управления энергопотреблением ключевыми игроками. Они сосредоточены на разработке новых технологий и продуктов, отвечающих строгим нормативным требованиям и потребительскому спросу. Эти ключевые игроки используют различные стратегии, такие как слияния и поглощения, создание совместных предприятий, партнерств и запуск новых продуктов, для расширения своей продуктовой базы и укрепления своих позиций на рынке. Вот некоторые ключевые игроки, работающие на глобальном рынке иммерсивных технологий в здравоохранении:

Последние события

- В ноябре 2024 года компания Newbase запустила Medicrew — платформу для интеграции виртуальных пациентов с искусственным интеллектом. Платформа предназначена для предоставления медицинским работникам персонализированного VR-обучения, включающего трёхэтапный учебный модуль.

- В июле 2024 года компания DocVA представила комплексный пакет услуг виртуального медицинского ассистента, предлагающий клиническую и административную поддержку медицинским учреждениям. Организация совершенствует свою деятельность, используя многолетний опыт, для оптимизации работы отрасли здравоохранения.

- Report ID: 7104

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Иммерсивные технологии в здравоохранении Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.