Перспективы рынка катализаторов гидрирования:

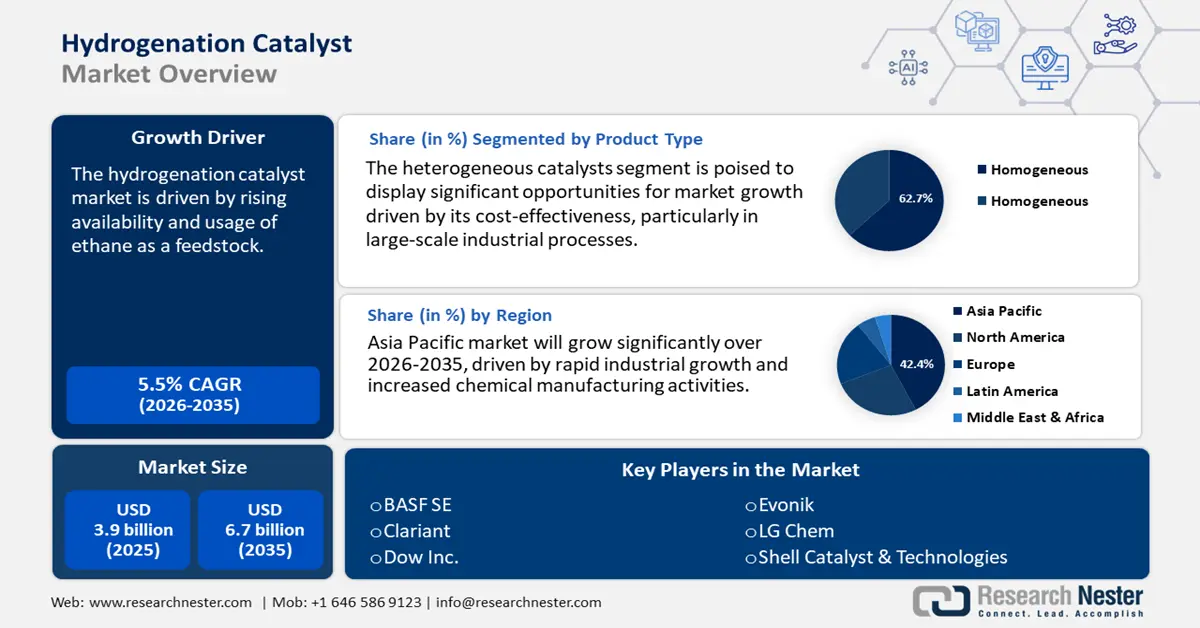

Объем рынка катализаторов гидрирования в 2025 году оценивался в 3,9 млрд долларов США и, по прогнозам, достигнет 6,7 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,5% в год в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка катализаторов гидрирования оценивается в 4,3 млрд долларов США.

Ожидается, что мировой рынок катализаторов гидрирования значительно вырастет в прогнозируемые годы, в первую очередь за счет ужесточения нормативных требований к топливу со сверхнизким содержанием серы. Соблюдение требований Международной морской организации (ИМО) к предельному содержанию серы 2020 года и аналогичных национальных норм потребовало от нефтеперерабатывающих заводов по всему миру модернизации своих установок гидроочистки, что значительно увеличило спрос на высокопроизводительные катализаторы гидрирования. Кроме того, суда, которые будут плавать в районе контроля выбросов (ECA) Средиземного моря, должны использовать судовое топливо с содержанием серы не более 0,10% по массе (м/м), что представляет собой существенное снижение предельного значения в 0,50% для судового топлива, используемого в мировых водах. Эти новые ограничения по содержанию серы вступают в силу после внесения поправок в Приложение VI к Конвенции МАРПОЛ Комитетом по защите морской среды (MEPC), и их реализация начнется 1 мая 2025 года в Средиземном море и других районах, которые будут внедрены в последующие годы, таких как канадские арктические воды и Норвежское море.

Кроме того, Управление энергетической информации США (EIA) ожидает, что мировые мощности нефтепереработки будут непрерывно расти до 2028 года, вводя от 2,6 до 4,9 млн баррелей в сутки. Этот рост в основном сосредоточен в Азиатско-Тихоокеанском регионе, особенно в Индии и Китае, а также на Ближнем Востоке. Это расширение свидетельствует о продолжающихся инвестициях в строительство для удовлетворения растущего спроса, несмотря на неопределенность сроков завершения проектов. Эти достижения обуславливают потребность в сложных каталитических технологиях, способных эффективно функционировать в условиях строгих стандартов контроля выбросов, что дополнительно способствует росту рынка катализаторов гидрирования.

В ответ на колебания мировой торговли и геополитическую неопределенность рынок катализаторов гидрирования адаптируется путем локализации своей производственной инфраструктуры. В феврале 2024 года импорт никеля в США составил 168,75 млн долларов США, что немного больше долгосрочного среднего импорта в размере 163,77 млн долларов США в месяц с 1989 года. Этот стабильный уровень импорта никеля свидетельствует о возросшем спросе на катализаторы гидрирования на основе никеля в результате продолжающегося увеличения числа применений катализаторов в различных химических и промышленных реакциях. Согласно отчету Бюро статистики труда по индексу цен производителей (ИПЦ) за декабрь 2024 года, индекс цен в химической производственной отрасли увеличился на 6,2% по сравнению с прошлым годом. Эта тенденция к росту цен на химикаты и другие связанные с ними продукты аналогична возросшему спросу на катализаторы гидрирования.

Тенденция индекса цен производителей показывает, что стоимость производства и рост рынка катализаторов гидрирования могут увеличиться в связи с продолжающимся ростом инвестиций в нефтеперерабатывающие заводы. Директорат по технологиям, инновациям и партнерству (TIP) Национального научного фонда США профинансировал более 1,4 млрд долларов США в более быстрые технологии в 2022-2024 финансовых годах в качестве метода для усиления инноваций в регионе и развития рабочей силы и трансляции технологий. Инвестиции профинансировали более 1200 стартапов и уничтожили множество прорывных проектов по всем основным технологическим фронтам, включая передовые каталитические технологии. Это стратегические инвестиционные мероприятия, которые подчеркивают роль NSF в повышении конкурентоспособности США в областях критических технологий. Торговые соглашения с Европейским союзом также влекут за собой стандартизированные спецификации катализаторов, которые способствуют более плавным экспортным процессам и усиливают интеграцию мирового рынка катализаторов гидрирования.

Рынок катализаторов гидрирования — драйверы роста и проблемы

Драйверы роста

- Каталитические инновации и повышение эффективности: Инновации в процессах каталитического гидрирования привели к заметному повышению эффективности, при этом современные катализаторы демонстрируют повышение эффективности производства. Подпрограмма «Технологии производства водорода» Министерства энергетики США на 2023 и 2024 финансовые годы получила ежегодное финансирование в размере не менее 15 миллионов долларов США на разработку каталитических инноваций и повышение эффективности производства чистого водорода. 36 проектов, получивших финансирование, составляют 1,1 миллиарда долларов США (из которых около 470 миллионов приходится на федеральный уровень) и направлены на разработку электролизеров нового поколения, новых материалов и новых технологических маршрутов. Эти мероприятия направлены на снижение цены на водород до 2 долларов США за килограмм к 2026 году и до 1 доллара США за килограмм к 2031 году, а также на повышение производительности и срока службы катализаторов. Эти разработки улучшают селективность реакции и продлевают срок службы катализаторов, тем самым снижая эксплуатационные расходы и увеличивая производительность для производителей химической продукции. В результате усовершенствованные технологии катализаторов гидрирования становятся все более востребованными, особенно в отраслях, которые сталкиваются с жесткой конкуренцией и строгими нормативными стандартами.

- Резкий рост производства биохимической продукции: Рост производства биохимической продукции во всем мире обуславливает повышенный спрос на катализаторы гидрогенизации, которые жизненно важны для преобразования биомассы в ценные продукты, такие как топливо, биопластики и специальные химикаты. Например, каталитическое гидрирование биотоплива и промежуточных продуктов, получаемых из биомассы, имеет решающее значение для производства биопродуктов, таких как топливо, биопластики и специальные химикаты. Доказано, что гидрогенизация эффективна для повышения качества лигнина и других компонентов биомассы, поскольку типичные каталитические системы, такие как Ru/C, имеют степень конверсии до 77% при выходе мономера 30,6%. Катализаторы гидрогенизации имеют решающее значение для очистки жирных кислот и другого возобновляемого сырья, способствуя их эффективному преобразованию в устойчивые материалы. Эта тенденция свидетельствует о более широком движении к циклической и зеленой экономике, утверждая катализаторы гидрогенизации в качестве основополагающего компонента при переходе от систем производства химической продукции на основе ископаемого топлива к возобновляемым.

- Политика и регулирование стимулируют декарбонизацию: Климатическая политика и требования по декарбонизации в отраслях, поддерживаемых правительством, ускоряют потребность в передовых катализаторах гидрирования. В США Закон об инвестициях в инфраструктуру и рабочих местах (IIJA) предусматривает выделение 9,5 млрд долларов США на финансирование разработки чистого водорода, 1 млрд долларов США на исследования и разработки в области электролиза и полмиллиарда долларов США на производство и переработку водорода. Эти инвестиции направлены на снижение стоимости производства водорода и повышение эффективности катализаторов, особенно в таких тяжелых отраслях промышленности, как нефтепереработка, производство аммиака и стали, где реакции гидрирования имеют решающее значение. Кроме того, инициатива Министерства энергетики США «Hydrogen Shot» направлена на снижение стоимости чистого водорода до менее 1/кг к 2031 году, стимулируя необходимость использования более эффективных и долговечных катализаторов. Такие нормативные стимулы не только трансформируют промышленную деятельность, но и укрепляют роль катализаторов гидрирования в качестве ключевых инструментов в достижении национальных и глобальных целей по борьбе с изменением климата.

1. Тенденции импорта и экспорта

Импорт катализаторов на основе никеля или его соединений по странам, 2023 г.

Страна | Стоимость импорта (тыс. долл. США) | Количество (кг) |

Южная Корея | 148,363.47 | 9,930,600 |

Китай | 148,088.07 | 5,171,540 |

Соединенные Штаты | 128,807.46 | 9,910,500 |

Германия | 97,100.07 | 5,837,280 |

Филиппины | 94,510.80 | 643,886 |

Индонезия | 56,780.96 | 2,784,880 |

Канада | 51,816.99 | 3,515,070 |

Индия | 50,151.37 | Н/Д |

Япония | 46,652.29 | 2,534,920 |

Источник : worldbank.org

Экспорт нанесенных катализаторов с никелем или его соединениями по странам, 2023 г.

Страна | Экспорт (тыс. долл. США) | Количество (кг) |

Соединенные Штаты | 466,351.85? | 26,126,500 фунтов стерлингов |

Евросоюз | 476,996.48? | 22,147,600 фунтов стерлингов |

Дания | 320,163.16? | 12,712,400 фунтов стерлингов |

Франция | 212,949.33? | 12,789,600 фунтов стерлингов |

Германия | 195,771.91? | 12,862,200 фунтов стерлингов |

Япония | 97,785.34 фунтов стерлингов | 7,696,560? |

Китай | 96,836.24? | 5,738,640 фунтов стерлингов |

Индия | 73,921.68 € | 5,397,450 фунтов стерлингов |

Саудовская Аравия | 60,913.42 фунтов стерлингов | 3,168,850? |

Источник : worldbank.org

2. Рост потребления водорода как катализатор роста рынка гидрогенизации

Растущий спрос на водород в процессах нефтепереработки, нефтехимии, производстве пищевых масел и специальных химикатов повышает потребность в катализаторах, способных повысить скорость реакции, селективность и энергоэффективность. В частности, переход к более чистым видам топлива и устойчивому химическому производству увеличивает использование водорода в процессах десульфурации, модернизации биотоплива и применениях в «зелёной» химии, тем самым повышая спрос на современные катализаторы гидрирования. По мере роста потребления водорода в различных секторах растёт и рынок катализаторов, что отражает его зависимость от тенденций использования водорода.

Источник : adb.org

Проблемы

- Сложная и разнообразная нормативно-правовая база в разных регионах: производители сталкиваются с трудностями при выполнении различных нормативных требований в разных юрисдикциях. Например, регламент REACH в Европейском союзе предписывает строгую регистрацию и испытания химических веществ, в то время как Министерство экологии и охраны окружающей среды Китая внедряет отдельные стандарты безопасности и процедуры утверждения. Из-за этих различий компании вынуждены создавать региональные группы по обеспечению соответствия, нести высокие расходы на испытания и сертификацию, а также адаптировать производственные процессы к местным экологическим нормам и нормам безопасности. Такая дезинтеграция приводит к задержкам в выводе продукции на рынок катализаторов гидрирования, снижению экономии за счет масштаба и неопределенности при планировании инвестиций для международных производителей, особенно в условиях быстрого изменения правил или их непоследовательного применения на международных границах.

- Торговые барьеры и ограничения импорта/экспорта: Тарифы, квоты и нетарифные барьеры, часто представляемые как меры защиты окружающей среды или безопасности, препятствуют международной торговле катализаторами гидрирования. Эти регуляторные проблемы повышают издержки, ограничивают выход на рынок катализаторов гидрирования и нарушают цепочки поставок, создавая трудности для производителей, стремящихся расширить производство и удовлетворить растущий спрос на экологически устойчивое химическое производство во всем мире. Например, импорт ключевого сырья, такого как платина и никель, может привести к увеличению себестоимости производства, а экспорт некоторых каталитических составов может ограничить доступ к рынку. Аналогичным образом, существуют сроки поставки, вызванные таможенными процедурами и несоблюдением неравных требований к документации, что делает производство катализаторов «точно в срок» более опасным и менее конкурентоспособным на мировых рынках для малых и средних производителей.

Размер и прогноз рынка катализаторов гидрирования:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

3,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка катализаторов гидрирования:

Анализ сегмента типа продукта

Ожидается, что сегмент гетерогенных катализаторов будет расти, обеспечивая наибольшую долю выручки в 62,7% в прогнозируемые годы. Это обусловлено их практическими преимуществами, такими как простота отделения от реакционных смесей, возможность повторного использования и высокая экономическая эффективность, особенно в крупномасштабных промышленных применениях. Эти катализаторы широко применяются в таких процессах, как гидрирование пищевых масел, производство биотоплива и нефтехимическая переработка. Их твердофазные свойства способствуют более эффективному использованию и снижению эксплуатационных расходов, что делает их особенно выгодными для систем непрерывной переработки. Поскольку промышленность всё больше отдаёт приоритет масштабируемому и устойчивому производству, спрос на гетерогенные катализаторы растёт во всех основных секторах конечного потребления.

Нанесенные катализаторы, в которых никель или платина диспергированы на носителе, таком как оксид алюминия или углерод, отличаются высокой площадью поверхности, термической стабильностью и экономической эффективностью. Такие катализаторы широко применяются в процессах обогащения биомассы и химического гидрирования; в каждом случае свойства носителя важны для повышения активности и долговечности. В то же время, ненанесенные катализаторы полностью состоят из активных компонентов (например, наносплавов Fe-Co) и особенно важны в условиях высокой чистоты или высоких температур, таких как гидрирование CO2, что обеспечивает им высокую удельную активность и селективность. Такое сочетание подсегментов отвечает как требованиям крупномасштабного, так и специализированного гидрирования, задавая темпы инноваций, расширяя область применения и сохраняя гибкость для удовлетворения меняющихся требований к устойчивости и производительности в химическом производстве по всему миру.

Анализ сегмента типа металла

Ожидается, что к 2035 году доля никелевых катализаторов на рынке гидрирования составит 42%, что подтверждает их важнейшую роль в промышленных приложениях. Никелевые катализаторы, известные своей доступностью, высокой каталитической эффективностью и адаптивностью, широко используются в процессах гидрирования в нефтехимической, пищевой и фармацевтической промышленности. Их эффективность в преобразовании ненасыщенных соединений, а также их относительно высокая распространенность по сравнению с драгоценными металлами, делают их предпочтительным вариантом для крупномасштабного производства. Более того, продолжающиеся исследования, направленные на повышение термической стабильности и селективности систем на основе никеля, способствуют их более широкому внедрению, особенно в экологически безопасных производствах и производстве биохимической продукции.

Никель Ренея – это признанный катализатор гидрирования, который ценится благодаря высокой площади поверхности (обычно более 100 м²/г) и хорошим показателям восстановления нитрилов, карбонилов и масел. Он необходим в фармацевтике, агрохимикатах и специальных химикатах. Он термостабилен и химически прочен, что позволяет поддерживать крупномасштабные процессы. Тем временем, рост рынка катализаторов гидрирования стимулируется никелевыми катализаторами на носителях, в которых никель диспергируется на таких поверхностях, как оксид алюминия или диоксид кремния, что обеспечивает лучшую дисперсию никеля, экономически эффективен и продлевает срок службы катализатора. Экспорт никелевых катализаторов на носителях также отражает промышленную значимость продукта. По состоянию на 2023 год экспорт никелевых катализаторов на носителях из США составил 466 миллионов долларов, что свидетельствует о высоком мировом спросе. В совокупности эти два подсегмента обеспечивают крупномасштабные и высокоточные операции гидрирования, что еще раз подтверждает, что никель занимает центральное место на мировом рынке катализаторов гидрирования.

Наш углубленный анализ рынка катализаторов гидрирования включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Тип металла |

|

Приложение |

|

Отрасль конечного пользователя |

|

Форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок катализаторов гидрирования — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

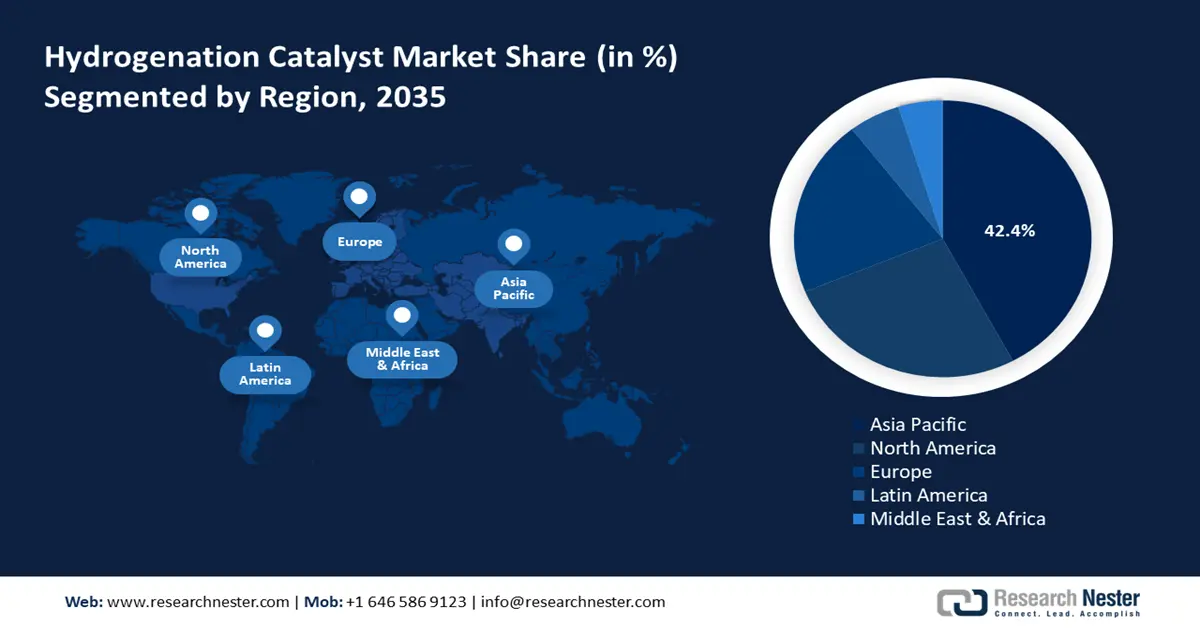

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке катализаторов гидрирования с наибольшей долей выручки в 42,4% в течение прогнозируемых лет с 2026 по 2035 год, благодаря быстрому промышленному росту, усилению деятельности в химическом производстве и сильным правительственным инициативам, направленным на содействие устойчивому химическому производству. Согласно отчету Международного энергетического агентства «Global Hydrogen Review 2024», на Азиатско-Тихоокеанский регион приходится более 40% мировых мощностей по производству водорода, что свидетельствует о значительных региональных инвестициях в водородные технологии, такие как катализаторы. Кроме того, в отчете Азиатского банка развития говорится, что половина мирового спроса на промышленный водород приходится на Азиатско-Тихоокеанский регион, и он обладает огромным потенциалом производства чистого водорода, что делает водород ключевым фактором в декарбонизации трудно поддающихся снижению промышленных процессов, включая нефтепереработку, химическое производство, производство чугуна и стали, а также использование тепла, выделяемого при высокой температуре.

Кроме того, регион занимает лидирующие позиции в мире по объёму инвестиций в водород: в 2020 году на регион пришлось 73% от общего объёма инвестиций в водородную энергетику. Этот приток инвестиций способствует совершенствованию каталитических технологий гидрирования, необходимых для эффективного производства и использования водорода. Эти разработки имеют важное значение для удовлетворения растущей потребности в устойчивых химических процессах и перехода к низкоуглеродной экономике в Азиатско-Тихоокеанском регионе.

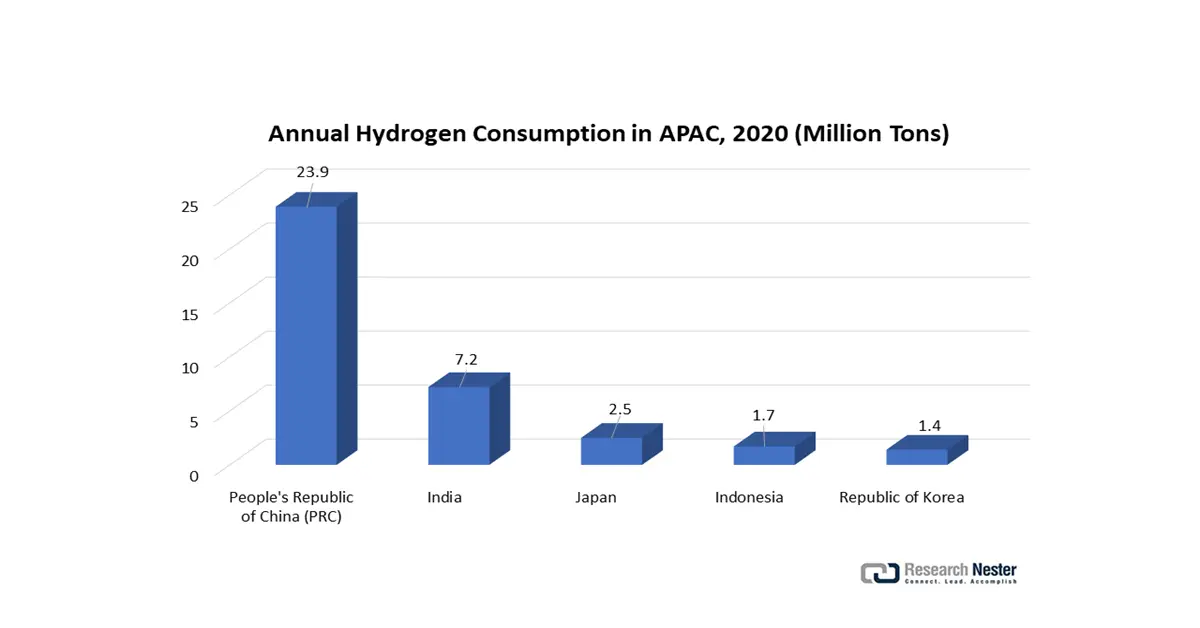

Прогнозируется, что рынок катализаторов гидрирования в Китае будет доминировать в Азиатско-Тихоокеанском регионе со значительной долей выручки в прогнозируемый период к 2035 году благодаря устойчивому росту нефтехимической и химической промышленности. Китай является крупнейшим производителем водорода в мире, производя около 25 миллионов тонн в год, что составляет четверть мирового производства. Китайский водородный альянс оценивает, что к 2030 году национальный спрос увеличится до 35 миллионов тонн, а к 2050 году — до 60 миллионов тонн. Рыночная стоимость отрасли в 2025 году составит 1 триллион юаней (157 миллиардов долларов США) при мощной государственной поддержке. Кроме того, в 2025 году Китай нацелился на 200 000 тонн зеленого водорода в рамках своего Плана зеленой водородной энергетики. Китайский водородный альянс также ставит перед собой цель достичь мощности электролизеров в 80 ГВт к 2030 году.

Более того, Китай поощряет использование транспортных средств на водородном топливе, и к 2025 году на дорогах будет 50 000 водородных автомобилей. Такие амбициозные цели вдохновляют на поиски усовершенствованных катализаторов гидрирования, в частности, систем на основе никеля или драгоценных металлов, которые эффективно работают как в экологически чистом водороде, так и в промышленных приложениях, таких как очистка, химическая переработка и хранение энергии.

Ожидается, что рынок Индии будет расти с самыми быстрыми темпами среднегодового темпа роста в прогнозируемые годы с 2026 по 2035 год, что связано с такими правительственными инициативами, как Национальная водородная миссия и программы развития химической промышленности, направленные на содействие устойчивому производству. Текущее потребление водорода в Индии примерно оценивается в 6 миллионов метрических тонн в год (ммт/год), при этом нефтеперерабатывающие отрасли потребляют около 3 ммт/год, а производство аммиака потребляет около 2,5 ммт/год. Спрос, вероятно, составит 12 ммт/год к 2030 году, а цены на водород, как ожидается, составят 2-2,5 доллара США за килограмм. Этот растущий спрос, вероятно, приведет к динамичному росту катализаторов гидрирования, особенно в плане повышения эффективности, долговечности и экономической эффективности в крупномасштабных нефтеперерабатывающих, удобрений и химических производствах.

Кроме того, в январе 2023 года Индия одобрила Национальную миссию по зеленому водороду с расходами в размере 2,5 млрд долларов США (19 744 крор фунтов стерлингов) на производство 5 млн метрических тонн зеленого водорода в год к 2030 году. Ожидается, что программа минимизирует импорт ископаемого топлива на 12 млрд долларов США, привлечет более 100 млрд долларов США инвестиций и сократит выбросы CO2 на 50 млн метрических тонн в год. Этот масштабный сдвиг, вероятно, подстегнет высокий спрос на катализаторы гидрирования в процессах нефтепереработки, производства удобрений и чистой энергии. Такие перспективы роста усиливают потребность в более прочных катализаторах гидрирования, особенно на основе никеля и драгоценных металлов, для поддержания масштабируемого производства чистого водорода, повышения эффективности реакций и стабильности в различных промышленных условиях.

Обзор рынка Северной Америки

Прогнозируется, что североамериканский рынок катализаторов гидрирования будет стабильно расти в течение прогнозируемых лет, с долей выручки в 26,5% благодаря высокому спросу в таких отраслях, как нефтехимия, пищевая промышленность и фармацевтика. Эти отрасли используют большое количество катализаторов гидрирования для производства очищенных топлив, масел и других химических продуктов. Например, Prairie Energy Partners построит в Оклахоме декарбонизированный нефтеперерабатывающий завод стоимостью 5,56 млрд долларов США, где в качестве теплоносителя и топлива будет использоваться как синий, так и зеленый водород, с целью сокращения выбросов парниковых газов на 95%. Завод также будет иметь водородный комплекс с CCS, который заменит процесс нагрева с использованием природного газа на сжигание водорода и кислорода. Это масштабная интеграция водорода, которая напрямую обслуживает рынок в результате расширения технологий переработки чистого топлива. Растущий спрос на устойчивое, биооснованное сырье и строгие экологические нормы стимулируют рост рынка. Например, Агентство по охране окружающей среды (EPA) прогнозирует 5,61 млрд галлонов к 2026 году и 7,50 млрд галлонов (5,86 млрд галлонов) к 2027 году. Это напрямую увеличивает спрос на установки гидроочистки и катализаторы гидрирования для производства возобновляемого дизельного топлива. Кроме того, такие крупные корпорации, как BASF, Johnson Matthey и Clariant, лидируют в предложении инновационных каталитических решений в регионе.

Рынок США , вероятно, станет лидером в североамериканском регионе с наибольшей долей выручки к 2035 году, что объясняется высоким спросом в нефтеперерабатывающей, пищевой и автомобильной промышленности. Министерство энергетики США ставит перед собой цель минимизировать стоимость производства водорода, сократив ее до 2 на килограмм в 2026 году и 1 на килограмм в 2031 году за счет снижения затрат на электролизеры и топливные элементы. Эти сокращения приведут к увеличению потребления водорода в нефтепереработке и химической промышленности; это приведет к большей потребности в катализаторах гидрирования и будет стимулировать рост индустрии катализаторов в США. Кроме того, на развитие биотоплива в США также влияют проекты в области возобновляемых источников энергии и государственная поддержка более чистых технологий. В 2023 году мощность производства биотоплива в США составляла 23,8 миллиарда галлонов в год, а возобновляемое дизельное топливо и биодизель — 3,9 и 2,9 миллиарда галлонов соответственно. Такие меры политики, как Стандарт возобновляемого топлива и такие программы, как Sustainable Aviation Fuel Grand Challenge, способствуют росту. Этот рост увеличивает потребность в катализаторах гидрирования, которые необходимы для преобразования биосырья в высококачественное топливо. Более того, будущие тенденции рынка, вероятно, будут определяться спросом на возобновляемое дизельное топливо, устойчивое топливо и эффективностью катализаторов. Основные участники рынка, такие как Haldor Topsoe, BASF и WR Grace, стремятся к постоянному внедрению инноваций, чтобы сохранить лидерство на рынке.

Ожидается, что рынок Канады будет расти устойчивыми темпами в течение прогнозируемых лет благодаря возросшему спросу в химической, фармацевтической и пищевой промышленности. Министерство природных ресурсов Канады отмечает рост популярности биотоплива и общий сдвиг в сторону устойчивого развития в развитии отрасли гидрогенизации в стране. С 2020 года в Канаде реализуется более 80 проектов по производству низкоуглеродного водорода, инвестиционный потенциал которых оценивается в 100 миллиардов канадских долларов. К 2024 году на территории страны будет действовать 13 низкоуглеродных водородных заводов, производящих более 3000 тонн водорода в год. Сложившаяся ситуация в сфере производства водорода также напрямую связана с необходимостью производства в Канаде катализаторов гидрогенизации, необходимых для нефтепереработки и производства возобновляемого топлива, где водород используется в качестве основного сырья. Кроме того, стремление Канады к устранению парниковых газов и увеличению производства возобновляемой энергии стимулирует использование новых технологий для усовершенствования процесса гидрогенизации.

Обзор европейского рынка

Ожидается, что к 2035 году на европейский рынок будет приходиться около 20,7% выручки мирового рынка, чему будет способствовать устойчивый промышленный спрос и ужесточение экологических норм в крупнейших европейских экономиках. Великобритания и Германия вносят значительный вклад в этот рынок катализаторов гидрирования, чему способствуют существенная государственная поддержка и достижения в области зеленой химии. В «Стратегии развития водородной отрасли» правительства Великобритании на 2021 год поставлена амбициозная цель – построить к 2030 году 10 ГВт низкоуглеродных мощностей по производству водорода, что позволит ежегодно обеспечивать потребности более 3 миллионов домохозяйств водородом. Эта стратегия лежит в основе увеличения инвестиций в технологии производства водорода, такие как электролитические и водородные технологии с использованием улавливания и хранения углерода (CCUS). Растущий акцент на «зеленом» водороде также сопровождается возросшим интересом к усовершенствованным катализаторам гидрирования, которые необходимы для производства возобновляемых видов топлива, химикатов и специальных продуктов, способствуя, таким образом, инновациям и росту рынка катализаторов гидрирования в Великобритании.

Кроме того, Германия была вторым по величине мировым экспортером реакционных и каталитических продуктов, поскольку в 2023 году она экспортировала свою продукцию на сумму 4,46 млрд долларов США, разделив 16,6% доли мирового рынка. Германия также импортировала эту продукцию в больших объемах, на сумму 4,4 млрд долларов США, с наибольшей долей рынка в мире в 16,4%. Высокий уровень торговли является показателем сильной промышленной базы в Германии и растущего спроса на катализаторы гидрирования в связи с ростом числа химических и нефтеперерабатывающих отраслей. Большой уровень экспорта и импорта свидетельствует о важной роли, которую Германия играет в производстве, разработке и использовании современных катализаторов гидрирования для поддержания роста рынка.

Основные игроки рынка катализаторов гидрирования:

- Передовые технологии нефтепереработки (ART)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Альбемарл

- Criterion Catalysts & Technologies LP

- БАСФ СЕ

- Клариант АГ

- Эвоник Индастриз АГ

- Джонсон Матти плс

- Хальдор Топсе А/С

- Honeywell UOP

- Аксенс СА

- Sinopec Catalyst Co., Ltd.

- CNPC (Китайская национальная нефтегазовая корпорация)

- Umicore NV

- Nippon Ketjen Co., Ltd.

- JGC Catalysts and Chemicals Ltd.

Мировой рынок катализаторов гидрирования демонстрирует значительный уровень концентрации: три ведущие компании — Advanced Refining Technologies (ART), Albemarle Corporation и Criterion Catalysts & Technologies — в совокупности занимают около 43% доли рынка. Эти компании используют свои обширные возможности в области исследований и разработок, стратегические альянсы и разнообразные предложения продуктов для поддержания своего конкурентного преимущества. Европейские компании, такие как BASF SE, Clariant AG и Evonik Industries AG, делают акцент на устойчивых решениях и инновациях для удовлетворения различных промышленных потребностей. Johnson Matthey plc, известная своим многолетним опытом в области катализа, продолжает инвестировать в передовые технологии для содействия переходу на чистую энергию. Тем временем азиатские компании, такие как Sinopec Catalyst Co., Ltd. и CNPC, расширяют свое глобальное присутствие за счет улучшения производственных мощностей и технологического прогресса. Подводя итог, можно сказать, что рынок катализаторов гидрирования динамичен: компании реализуют такие стратегии, как слияния и поглощения, технологические усовершенствования и региональный рост, чтобы укрепить свои рыночные позиции. В таблице ниже представлены 50 крупнейших компаний и их доля на мировом рынке катализаторов гидрирования.

Ведущие мировые производители катализаторов гидрирования

Последние события

- В июле 2025 года компания NE CHEMCAT CORPORATION анонсировала палладиевый катализатор CHOIS-5D, способный реагировать с серосодержащими нитросоединениями в сложных условиях с образованием гидрированных органических продуктов. Разработанный в 2024 году в качестве реакции дебензилирования с меньшим содержанием палладия, CHOIS-5D в настоящее время демонстрирует высокую активность в гидрировании нитросоединений с сульфидами, сульфонильными группами и тиофеновыми кольцами. В данной разработке решена проблема отравления катализатора серой, что экономически выгодно для производства фармацевтических промежуточных продуктов, высокоэффективных полимерных мономеров и аминосоединений электронных материалов/красителей.

- В апреле 2024 года компания Clariant представила свой новейший катализатор дегидрирования пропана CATOFIN 312, который, основываясь на проверенных характеристиках предыдущих катализаторов CATOFIN, отличается повышенной селективностью и увеличенным на 20% сроком службы. Это нововведение позволит увеличить производительность до 20 миллионов долларов в течение срока службы катализатора на типичном заводе производительностью 600 кт/год в день. CATOFIN 312 разработан для оптимизации преимуществ производителей пропилена при поддержке цифрового сервисного портала CLARITY компании Clariant, предоставляющего информацию о производительности катализаторов в режиме реального времени и обширную аналитику. Использование технологии CATOFIN в производстве олефинов — это хорошо зарекомендовавшая себя технология, которая с 2017 года была применена в 40 новых проектах по всему миру, что является сильным фактором в области катализаторов дегидрирования пропана.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Катализатор гидрирования Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом