Перспективы рынка хранения водородной энергии:

Объем рынка водородных накопителей энергии в 2025 году оценивается в 19,67 млрд долларов США. Ожидается, что к концу 2035 года он превысит 36,63 млрд долларов США, увеличиваясь в среднем на 6,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка водородных накопителей энергии оценивается в 20,95 млрд долларов США.

Основным драйвером роста использования водорода в качестве накопителей энергии является снижение стоимости низкотемпературного электролиза воды, которое, при условии сохранения колебаний цен на природный газ, наряду с растущей конкурентоспособностью производства водорода. Национальная лаборатория возобновляемой энергии (NREL) оценивает потенциал практического использования водорода в США в 106 млн тонн в год, что в десять раз превышает существующий объём рынка в год, учитывая рост городских нагрузок и спроса со стороны предприятий по очистке металлов, производству биотоплива и метанола. Федеральные бюджеты на НИОКР финансируют исследования в области разработки передовых материалов, главным образом, для повышения гравиметрической и объёмной ёмкости накопителей за счёт использования гидридов металлов, сорбентов и композитов.

В цепочках поставок на начальном этапе для таких товаров, как углеродистая сталь, алюминий и цветные сплавы, важна инфраструктура для сжатого газа, поскольку американские электроэнергетические компании импортируют трубопроводы для сжатого газа или резервуары для его хранения. Мировая картина торговли водородом включает в себя недостающие элементы (крупномасштабную торговлю жидким водородом и сборку модулей хранения на водородных хаб-площадках). В июле 2025 года индекс цен производителей (ИПЦ) для производства аккумуляторных батарей составил 205,657. Федеральные исследования и разработки (НИР) включали значительную часть геологических данных, а передовые системы хранения по-прежнему являются НИР с явным целевым моделированием для разработки моделей резервуаров и технологий циклического сжатия материалов.

Рынок водородного хранения энергии: драйверы роста и проблемы

Драйверы роста

- Цели правительств по декарбонизации: страны по всему миру начинают использовать хранение водорода в качестве стратегии для достижения своих целей по достижению нулевого уровня выбросов. Целью стратегии REPowerEU 2022 было производство 10 миллионов тонн и импорт 10 миллионов тонн к 2030 году. Ожидается, что к 2050 году около 10% потребностей ЕС в энергии будет удовлетворяться за счёт возобновляемого водорода, что значительно сократит углеродный след энергоёмких промышленных предприятий и транспортного сектора. Эти меры поддержки будут стимулировать дальнейшие инвестиции в новые инфраструктуры хранения водорода в рамках чистой энергетической системы и декарбонизации промышленности.

- Растущий спрос на промышленный водород: декарбонизация промышленности является важнейшим драйвером инвестиций в хранение водорода. Мировой спрос на водород увеличился примерно до 97 миллионов тонн в 2023 году и почти до 100 миллионов тонн в 2024 году. Спрос, соответствующий потребностям нефтепереработки и производства аммиака, а также переходу компаний с «серого» водорода на низкоуглеродный, обеспечит надежность поставок и наличие энергии для поддержания промышленных процессов. Например, в 2023 году производство водорода с низким уровнем выбросов составило менее 1% от общего объема производимого в мире водорода. Этот переход потребует масштабных решений по хранению водорода, включая резервуары для сжатого газа, хранилища жидкого водорода и подземные хранилища, учитывая постоянный характер промышленного спроса на энергию.

- Рост популярности водородной мобильности и топливных элементов: По мере роста популярности водородной мобильности в автомобилях, автобусах, грузовиках, поездах и судах, работающих на топливных элементах, хранение водорода открывает новые возможности для тех, кто стремится извлечь выгоду из водорода. Водородным заправочным станциям необходимы эффективные решения для хранения, способные управлять такими объемами водорода, обеспечивая при этом надежные поставки топлива. Учитывая энергетический потенциал водорода и быстрое внедрение водорода в транспортной отрасли, особенно в большегрузном транспорте, возможность обеспечить широкое распространение возможностей хранения водорода способствует быстрому росту рынка.

Формирование торговой динамики на рынке

Данные о торговле контейнерами для сжатого или сжиженного газа

Страна | Стоимость экспорта (1000 долларов США) | Количество (кг) |

Катар | 23,855.72 | 4,903,240 |

Бразилия | 23,516.07 | 5,562,420 |

Словацкая Республика | 22,966.97 | 3,327,140 |

Эстония | 22,423.03 | 1,758,110 |

Венгрия | 19,771.49 | 15,746,800 |

Люксембург | 19,054.93 | 15,327,400 |

Вьетнам | 18,891.07 | 4,268,850 |

Дания | 18,056.05 | 2,960,670 |

Норвегия | 16,290.06 | 15,031,700 |

Другая Азия, не включенная в другие категории | 15,298.93 | 2,641,690 |

Источник: WITS

Проблемы

- Отсутствие стандартизации: В секторе хранения водорода отсутствуют общепринятые технические нормы и правила. Отсутствие единых правил препятствует трансграничной торговле и передаче технологий, а также неблагоприятным инвестициям в инфраструктуру. Несогласованность требований к чистоте для различных сфер применения также является препятствием при рассмотрении логистики. Установление стандартов, обеспечивающих взаимодействие рынков, важно для масштабирования водородной экономики.

- Ограниченные поставки возобновляемого водорода: производство «зелёного» водорода крайне ограничено, особенно если он производится из возобновляемых источников энергии. По данным ВТО, 96% водорода, производимого в мире, производится из ископаемого топлива (т.е. «серого» водорода). Кроме того, мощности электролизёров ограничены (общая установленная мощность в 2023 году составляла приблизительно 1,4 ГВт). Этот дефицит будет ограничивать объём низкоуглеродного водорода, доступного для хранения. Пока доступный возобновляемый водород не станет широкодоступным, возможности хранения чистого водорода будут ограничены.

Размер и прогноз рынка хранения водородной энергии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

19,67 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

36,63 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка хранения водородной энергии:

Анализ сегмента конечного использования

Ожидается, что к 2035 году сектор коммунальных услуг продемонстрирует наибольший рост, достигнув 42,8% доли рынка водородных накопителей энергии. Это обусловлено использованием водорода в таких областях, как хранение энергии в масштабах всей сети, ограничение пиковых нагрузок и объединение секторов, поскольку водород используется для сезонного хранения энергии, что необходимо для компаний, стремящихся к активному внедрению возобновляемых источников энергии. IRENA выявляет аналогичные пилотные и демонстрационные программы, включая водородные газовые турбины и топливные элементы для рекуперации электроэнергии. Такие проекты повышают гибкость коммунальных предприятий и могут предусматривать налоговые льготы.

Анализ сегмента приложений хранения данных

Ожидается, что сегмент стационарной энергетики получит наибольшую долю рынка хранения энергии на основе водорода в 38,8% в течение прогнозируемого периода к 2035 году из-за растущего интереса к приложениям хранения, связанным с устойчивостью сети, интеграцией технологий возобновляемой энергии и, в последнее время, долгосрочным хранением энергии. Функция водорода может служить для балансировки возобновляемых ресурсов, таких как ветер и солнце, которые представляют собой периодические проблемы с ресурсами. Использование водорода в качестве среды для хранения избыточной электроэнергии и ее извлечения оттуда в периоды пикового спроса, все это часть цепочки декарбонизации, является очень важным компонентом в общем плане декарбонизации. По состоянию на январь 2020 года в США было развернуто около 550 мегаватт (МВт) стационарных топливных элементов, которые поставляют чистую, надежную, распределенную электроэнергию потребителям по всей стране, согласно отслеживанию и исследованиям FCHEA.

Анализ сегмента формы хранения

Ожидается, что сегмент сжатого газа обеспечит наибольший рост к 2035 году, с долей рынка хранения водородной энергии 35,2% благодаря зрелости технологии, низкой стоимости и применимости как в краткосрочных, так и в долгосрочных приложениях. Растет спрос на существующие высокопрочные баки высокого давления для сжатого водорода, которые используются как в стационарных системах, так и в транспортных средствах с топливными элементами. Министерство энергетики США (DOE) профинансировало разработку баков из углеродного композита типа IV, которые снижают вес системы и повышают ее долговечность. По данным Управления по технологиям водорода и топливных элементов (HFTO), сжатый водород является наиболее распространенной формой хранения водородного топлива, поскольку он очень прост в использовании и не требует обширной инфраструктуры.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Форма хранения |

|

Конечное использование |

|

Приложение для хранения данных |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок хранения водородной энергии — региональный анализ

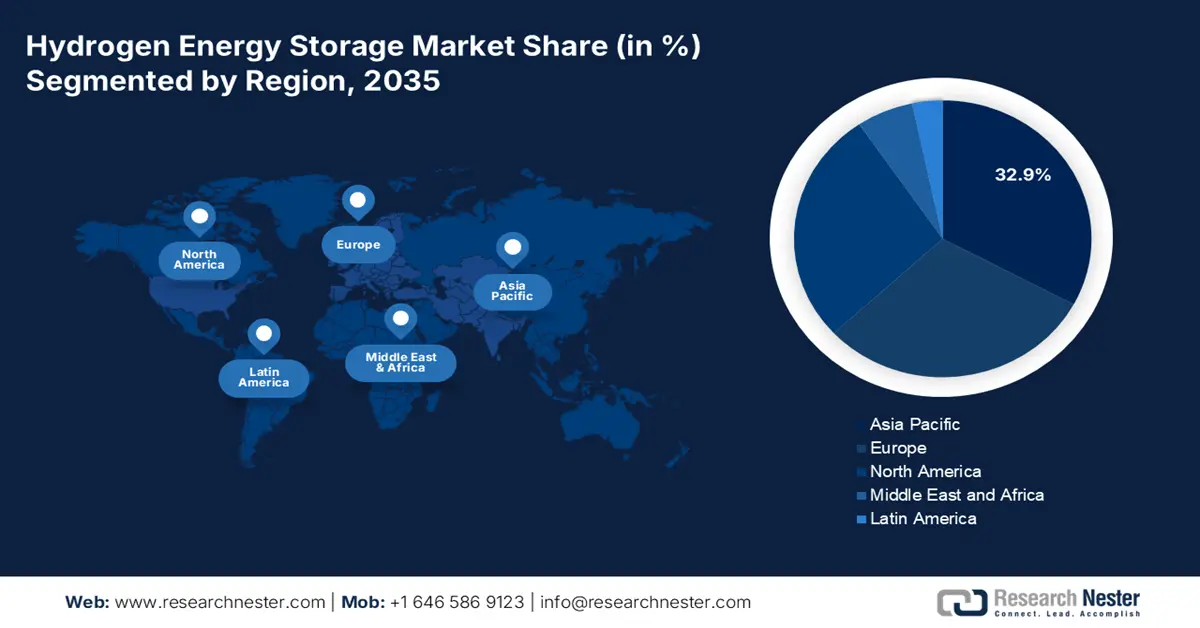

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке составит 32,9% благодаря стратегиям интеграции возобновляемых источников энергии, амбициям по экспорту водорода и растущим стратегическим обязательствам Японии, Китая, Индии и Южной Кореи. К 2034 году наибольшую долю по-прежнему будет составлять хранение сжатого газа, в то время как хранение жидкого водорода немного вырастет, а технологии твердотельного хранения значительно расширятся. Развивающаяся инфраструктура, включая развитие систем заправки водородом и резервного питания, продолжает стимулировать ускоренное внедрение.

Рынок накопления водородной энергии в Индии продолжит расти ускоренными темпами с 2026 по 2035 год, поскольку инициативы по использованию «зелёного» водорода начинают реализовываться в рамках Национальной миссии по «зелёному» водороду, в то время как использование возобновляемых источников энергии набирает популярность. Национальная миссия по «зелёному» водороду была инициирована Индией с бюджетом в 19 744 крор рупий и целью производить 5 миллионов тонн «зелёного» водорода в год. К 2030 году крупная железнодорожная сеть стремится достичь «чистого нуля». Эта программа позволит ежегодно сокращать выбросы на 60 миллионов тонн. Аналогично, выбросы будут сокращаться на 40 миллионов тонн в год благодаря масштабной инициативе по внедрению светодиодных ламп.

Ожидается, что к 2030 году объём индийского рынка «зелёного» водорода составит 8 миллиардов долларов, а к 2050 году — 340 миллиардов долларов. Индийский правительственный аналитический центр NITI Aayog оценивает объём электролизерной промышленности в 31 миллиард долларов к 2050 году и в 5 миллиардов долларов к 2030 году. Учитывая приоритет правительства в области декарбонизации промышленных секторов и энергетической безопасности внутреннего рынка стали и производства аммиака, инвестиции в инфраструктуру производства и хранения водорода увеличат частные инвестиции в цепочку поставок водорода в Индии.

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка составит 30,3% благодаря комплексным водородным стратегиям в рамках ЕС и достижению цели по достижению климатической нейтральности к 2050 году. С упором на инвестиции в крупные водородные хабы, интеграцию возобновляемых источников энергии и трансграничную инфраструктуру, поддерживающая политика, финансирование пилотных проектов и партнерство государственного и частного секторов позволяют внедрять водород с акцентом на балансировку сети, сезонное хранение и устойчивый энергетический переход на основе возобновляемых источников энергии.

Германия продолжит оставаться основным центром хранения водородной энергии в Европе до 2035 года, во многом благодаря Национальной водородной стратегии и налаживанию партнерских отношений с промышленностью. В 2020 году Россия поставила 55% природного газа Германии. Дания, Норвегия, Бельгия и Нидерланды обеспечили 40% остаточного потребления природного газа в Германии. Ожидаемый ежедневный экспорт 7,1 млрд кубических футов американского СПГ в страны ЕС в 2023 году составит более 14,6 млрд долларов США. Около 48% импорта в ЕС пришлось на экспорт.

Обзор рынка Северной Америки

Ожидается, что Северная Америка займет 27,5% рынка благодаря устойчивым инвестициям в инфраструктуру чистого водорода и передовые технологии его хранения, а также благодаря высокой и растущей потребности в его применении в коммерческих и промышленных целях, особенно в химической промышленности и в рамках политики декарбонизации. В настоящее время осуществляются значительные инвестиции в инфраструктуру для повышения надежности сетей.

В США Министерство энергетики (DOE) намерено использовать инвестиции в инфраструктуру в размере более 62 миллиардов долларов США в рамках Двухпартийного закона об инфраструктуре для широкого спектра водородных хабов и исследований в области хранения водорода, что является важным преимуществом для инвестиций и потребностей кластера химического производства. Выделите дополнительно 1,5 миллиарда долларов США на производство чистого водорода и развитие НИОКР в области переработки. Агентство по охране окружающей среды США (EPA) разрабатывает свой Стандарт производства чистого водорода (CHPS) и работает над проектом Hydrogen Shot, который направлен на снижение затрат и стимулирование глубокой декарбонизации в отраслях с высоким уровнем выбросов, включая химическую промышленность. Американский химический совет (ACC) подчеркнул, что источники водорода могут обеспечить экологически чистые альтернативы, которые поддерживают более чистую переработку химических веществ, а именно аммиака, метанола и этилена.

Основные игроки рынка хранения водородной энергии:

- Air Liquide SA

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Linde plc

- Plug Power Inc.

- NEL ASA

- Toho Gas Co., Ltd.

- Гидрогеника (Cummins Inc.)

- ITM Power plc

- Водород Sungrow

- Hazer Group Limited

- Reliance Industries Limited (RIL)

- Симе Дарби Берхад (подразделение GreenTech)

- Ballard Power Systems Inc.

- Корпорация Иватани

- Mitsubishi Heavy Industries Ltd.

- Toshiba Energy Systems & Solutions

Рынок хранения водородной энергии в настоящее время характеризуется сочетанием более известных энергетических гигантов и технологически продвинутых новаторов. Такие компании, как Air Liquide, Linde и Plug Power, являются мировыми игроками с вертикально интегрированными водородными экосистемами в Японии. Четыре игрока – Toho Gas, Iwatani, Mitsubishi Heavy Industries и Toshiba – активно работают как в сфере водородной инфраструктуры, так и в сфере топливных элементов. Компании из США и Европы сосредоточены на сетевых системах хранения энергии и мобильных приложениях, в то время как новые игроки из Индии, Австралии и Малайзии также получают выгоду от своих многочисленных проектов в области «зеленого» водорода. Конкуренция со стороны этих игроков основана на партнерских отношениях, масштабировании электролизеров и государственной поддержке пилотных проектов до 2034 года.

Ниже перечислены некоторые ключевые игроки, работающие на рынке:

Последние события

- В мае 2024 года компания ITM Power представила NEPTUNE V – электролизер с электролитом на основе полиэтилена и электролизёра (ПЭМ) мощностью 5 МВт в контейнере стоимостью около 4,36 млн фунтов стерлингов. К ноябрю компания заключила контракт на поставку системы мощностью 15 МВт в Германию, а установка мощностью 2 МВт уже работала в Токио. Кроме того, на установке Yara мощностью 24 МВт по производству зелёного аммиака также использовалась технология TRIDENT от ITM. Эти проекты демонстрируют рост рынка: заявленная глобальная мощность электролиза приближается к 520 ГВт, что, как ожидается, обеспечит прогнозируемый уровень производства 49 млн тонн водорода с низким уровнем выбросов к 2030 году.

- В 2024 году компания Pure Hydrogen Corporation открыла в аэропорту Арчерфилд (Австралия) микрохаб по производству экологически чистого водорода производительностью 421 кг/день. Установка предназначена для коммерческих грузовиков и дронов и включает в себя модульные масштабируемые блоки для электролизера, хранения и компрессионных систем. Такой подход создаёт распределённую инфраструктуру и обеспечивает экономически выгодную и локальную доступность водорода, что позволяет использовать его в рамках экономичной распределённой системы поставок водорода и, в конечном итоге, воспроизводить её в транспортных коридорах. Это важный шаг на пути к моделям с минимальными капитальными затратами, которые способствуют декарбонизации и открывают пути для внедрения экологически чистого водорода в экосистему логистики и авиации в качестве общеотраслевого направления декарбонизации.

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Хранение водородной энергии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом