Перспективы рынка центробежных компрессоров HVAC:

Объем рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ) в 2025 году превысил 931,78 млн долларов США и, по прогнозам, к 2035 году достигнет 1,09 млрд долларов США, что соответствует среднегодовому темпу роста около 1,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ) оценивается в 945,2 млн долларов США.

Бурное развитие инфраструктуры по всему миру создаёт прибыльную среду для производителей центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха. Рост городов и промышленности способствует росту торговли технологиями отопления, вентиляции и кондиционирования воздуха. Крупные промышленные предприятия вкладывают значительные средства в передовые системы отопления, вентиляции и кондиционирования воздуха для повышения эффективности своей повседневной деятельности. В прогнозе G20 говорится, что глобальные потребности в инвестициях в инфраструктуру, по прогнозам, достигнут 4,0 трлн долларов США к 2032 году. По данным Группы Всемирного банка, почти 4,4 млрд человек во всём мире проживают в городах. По оценкам, к 2050 году численность городского населения увеличится вдвое.

По данным ООН, наиболее урбанизированными регионами мира являются Северная Америка (82%), Латинская Америка и Карибский бассейн (81%), Европа (74%) и Океания (68%). Азиатско-Тихоокеанский регион переживает бурный рост: 50,0% населения проживает в городах, тогда как в Африке этот показатель составляет 43,0%. Глобальный сектор возобновляемой энергетики также способствует росту продаж центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ). Всемирный банк сообщает, что за последние 5 лет он инвестировал более 13,0 млрд долларов США в производство возобновляемой энергии. Эти инвестиции стимулируют как торговлю чистой энергией, так и решениями для систем ОВКВ.

Ключ Центробежные компрессоры HVAC Сводка рыночной аналитики:

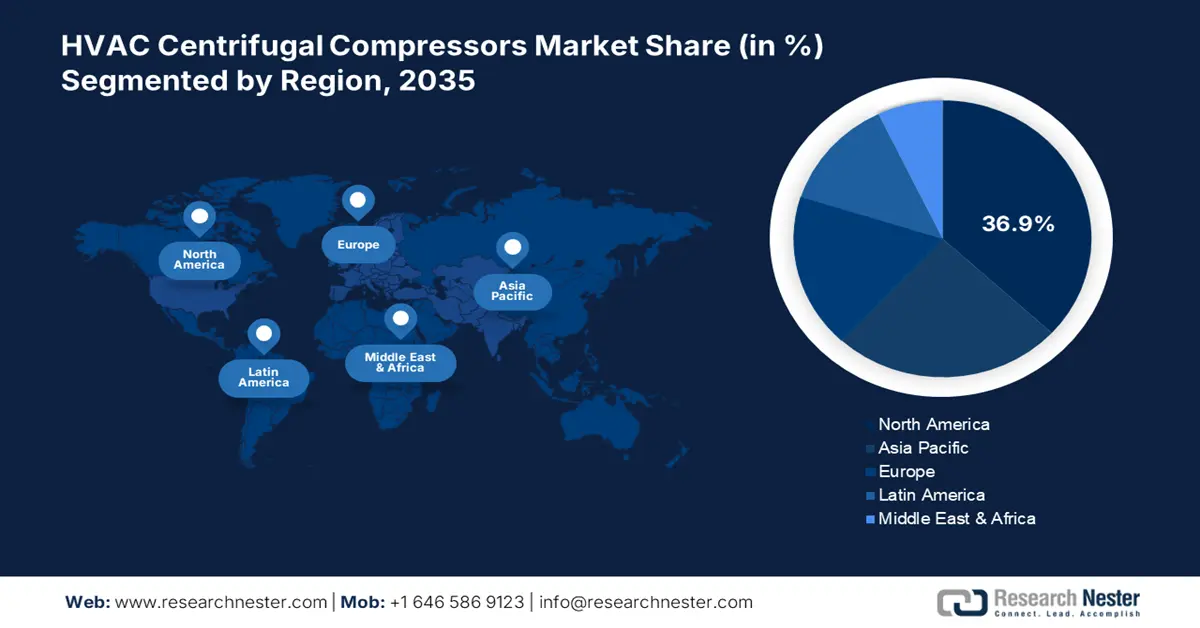

Региональные особенности:

- Северная Америка лидирует на рынке центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха с долей 36,90%, чему способствуют развивающиеся секторы энергетики и пищевой промышленности, что обеспечивает ей рост до 2035 года.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент компрессоров средней производительности займет 57,9% рынка благодаря идеальному сочетанию эффективности и производительности, что обуславливает их применение в различных секторах.

- Прогнозируется, что к 2035 году сегмент чиллеров займет 58,9% рынка благодаря широкому применению в жилых и промышленных помещениях.

Основные тенденции роста:

- Растущий спрос на экологичные и интеллектуальные решения для систем отопления, вентиляции и кондиционирования воздуха

- Инновационные центробежные компрессоры для систем отопления, вентиляции и кондиционирования воздуха набирают популярность

Основные проблемы:

- Монополистическая конкуренция

- Высокие затраты на установку и обслуживание

- Ключевые игроки:Copeland, FS-ELLIOTT Co., LLC, Atlas Copco AB, Danfoss и SKF.

Глобальный Центробежные компрессоры HVAC Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 931,78 млн долларов США

- Объем рынка в 2026 году: 945,2 млн долларов США

- Прогнозируемый размер рынка: 1,09 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 1,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36,9% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка центробежных компрессоров HVAC:

Драйверы роста

Растущий спрос на экологичные и интеллектуальные решения для систем отопления, вентиляции и кондиционирования воздуха: Строгие экологические нормы и обязательства по борьбе с изменением климата стимулируют спрос на современные решения для отопления, вентиляции и кондиционирования воздуха. Строгие меры, направленные на сокращение выбросов парниковых газов, ускоряют внедрение энергоэффективных центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха. Учитывая эти тенденции, производители разрабатывают экологичные решения для систем отопления, вентиляции и кондиционирования воздуха как для жилых, так и для коммерческих помещений.

Инновационные центробежные компрессоры для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ) набирают популярность: непрерывный технологический прогресс приводит к разработке безмасляных центробежных компрессоров. Чтобы соответствовать экологическим стандартам, как производители, так и пользователи уделяют особое внимание устойчивым технологиям ОВКВ. Технологический бум открывает новые области применения центробежных компрессоров для ОВКВ. Например, в октябре 2024 года компания Daikin Industries, Ltd. объявила о запуске Magnitude WME-D, центробежного чиллера нового поколения с водяным охлаждением. Этот продукт оснащен безмасляным компрессором и хладагентом R-515B с низким потенциалом глобального потепления (ПГП). Magnitude WME-D отличается улучшенными характеристиками и способствует достижению целей по декарбонизации.

Проблемы

Монополистическая конкуренция: Значительное присутствие многочисленных производителей центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) создаёт сложные условия для малых предприятий и стартапов. Этот фактор снижает шансы новых компаний на прибыльность на рынке центробежных компрессоров для систем HVAC. Кроме того, это приводит к ценовому давлению и снижению рентабельности. Чтобы конкурировать на этом монопольном рынке, многие производители используют такие стратегии, как цифровой маркетинг и постоянное внедрение технологических инноваций.

Высокие затраты на установку и обслуживание: Значительные первоначальные затраты на установку и обслуживание снижают продажи центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха. Конечные потребители на рынках, чувствительных к цене, часто предпочитают экономичные продукты, что препятствует внедрению новейших инноваций. Производители центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха сталкиваются с жесткой конкуренцией и низкой рентабельностью в регионах с ограниченным бюджетом потребителей. Ожидается, что стратегия конкурентного ценообразования поможет производителям удержаться на этих рынках центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха.

Объем и прогноз рынка центробежных компрессоров HVAC:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

1,6% |

|

Размер рынка базового года (2025) |

931,78 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,09 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка центробежных компрессоров HVAC:

Тип (Чиллеры, Тепловые насосы)

Ожидается, что сегмент чиллеров займет 58,9% рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) в период с 2026 по 2035 год. Чиллеры широко используются как в жилых, так и в промышленных помещениях, поскольку требуют поддержания заданной температуры. Компактные решения для HVAC пользуются высоким спросом в жилых и коммерческих помещениях для поддержания низкой температуры. По оценкам, растущий промышленный сектор предлагает производителям чиллеров для систем HVAC возможности получения двузначной процентной прибыли. Такие секторы, как здравоохранение, обрабатывающая промышленность и производство продуктов питания и напитков, стимулируют продажи чиллеров. Постоянные технологические инновации призваны расширить возможности чиллеров и области их применения.

Емкость (малой емкости, средней емкости, высокой емкости)

Ожидается, что к 2035 году сегмент компрессоров средней производительности займет 57,9% мирового рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха. Компрессоры средней производительности обеспечивают идеальный баланс между низкой и высокой производительностью, что способствует росту их продаж. Идеальное сочетание эффективности и производительности стимулирует использование центробежных компрессоров средней производительности для систем отопления, вентиляции и кондиционирования воздуха в жилых и коммерческих помещениях, а также в таких отраслях, как фармацевтика и пищевая промышленность. Благоприятная государственная политика и тенденция к повышению энергоэффективности способствуют росту продаж компрессоров средней производительности.

Наш углубленный анализ мирового рынка центробежных компрессоров HVAC включает следующие сегменты:

Тип |

|

Емкость |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка центробежных компрессоров HVAC:

Прогноз рынка Северной Америки

Ожидается, что к 2035 году доля североамериканского рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) в мировом обороте составит 36,9%. Расширение энергетического и пищевого секторов стимулирует спрос на центробежные компрессоры для систем HVAC. Значительное присутствие ведущих компаний положительно влияет на продажи центробежных компрессоров для систем HVAC. Холодный климат США и Канады открывает компаниям, производящим центробежные компрессоры для систем HVAC, привлекательные условия для бизнеса. Широкое использование технологий HVAC в регионе требует от компаний значительных инвестиций в технологический прогресс.

Тенденция к устойчивому развитию привлекает внимание канадцев к энергоэффективным технологиям центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ), от котлов и печей на ископаемом топливе. В отчёте правительства Канады говорится, что объём экспорта и импорта вентиляционного, отопительного, кондиционирующего и коммерческого холодильного оборудования в 2023 году составил 2 млрд долларов США и 5,8 млрд долларов США соответственно. Высокий объём импорта свидетельствует о высоком спросе на ОВКВ-технологии в стране. Таким образом, Канада является самым прибыльным рынком для производителей центробежных компрессоров для систем ОВКВ в Северной Америке.

Высокий спрос на новейшие технологии нагрева и охлаждения на рынке центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (ОВКВ) в США, вероятно, удвоит выручку производителей центробежных компрессоров для систем ОВКВ в ближайшие годы. Фармацевтический и пищевой секторы страны, вероятно, будут стимулировать продажи центробежных компрессоров для систем ОВКВ в прогнозируемый период. Растущий спрос на еду для дома и вне дома напрямую стимулирует установку чиллеров для систем ОВКВ в ресторанах и на производственных предприятиях.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) в Азиатско-Тихоокеанском регионе, вероятно, будет расти самыми быстрыми темпами в течение прогнозируемого периода. Стремительный рост промышленной и городской активности стимулирует продажи центробежных компрессоров для систем HVAC в регионе. Мощная производственная база привлекает многих производителей центробежных компрессоров для систем HVAC к расширению своего присутствия в странах Азиатско-Тихоокеанского региона. Китай и Индия являются высокодоходными рынками, а Япония и Южная Корея лидируют в области инноваций. Ожидается, что инвестиции в Азиатско-Тихоокеанский регион удвоят выручку производителей центробежных компрессоров для систем HVAC в ближайшие годы.

Ожидается, что активный рост проектов в области возобновляемой энергетики в Китае будет способствовать росту продаж центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха в ближайшие годы. В докладе Международного энергетического агентства (МЭА) говорится, что в 2024 году доля сектора чистой энергетики Китая в мировом потреблении составила 40,0%. Поддерживающая государственная политика и цели по декарбонизации способствуют росту потенциала зеленой энергетики в стране. 14 -й пятилетний план развития страны также способствует росту рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха.

Пищевая промышленность и фармацевтика Индии напрямую стимулируют продажи центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC). Высокий спрос на устройства для регулирования температуры в этих областях способствует росту продаж HVAC-технологий. В отчёте фонда India Brand Equity Foundation (IBEF) отмечается, что объём рынка пищевой промышленности страны, по прогнозам, достигнет 700 млрд долларов США к 2030 году. По оценкам того же источника, объём фармацевтического рынка Индии, вероятно, превысит 450 млрд долларов США к 2047 году.

Основные игроки рынка центробежных компрессоров HVAC:

- Коупленд

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- FS-ELLIOTT Co., LLC

- Атлас Копко АБ

- Данфосс

- СКФ

- Celeroton AG

- Группа Хауден

- Ingersoll Rand Inc.

- Компрессоры GFA

- Компания GMCC

- Эллиотт Групп

- Компания Baker Hughes

- Сименс Энергия АГ

- GE Электрик

- MAN, Энергетические решения

- Флоусерв

- ELGi-компрессор

- Каметсталь

- Кайшан

Ведущие игроки рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) используют ряд органичных и неорганичных маркетинговых стратегий для получения высокой прибыли и максимального охвата. Они постоянно фокусируются на запуске новых продуктов, технологических инновациях, слияниях и поглощениях, партнерских отношениях и сотрудничестве, а также на региональной экспансии. Последовательное внедрение инновационных решений помогает гигантам отрасли выделяться на фоне конкурентов. Чтобы получить более высокую прибыль, производители центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха (HVAC) также ориентируются на неосвоенные рынки. Ожидается, что органические продажи обеспечат двузначный процентный рост для игроков рынка центробежных компрессоров для систем отопления, вентиляции и кондиционирования воздуха в ближайшие годы.

Некоторые из ключевых игроков включают в себя:

Последние события

- В марте 2024 года компания Copeland объявила о выпуске нового безмасляного центробежного компрессора с подшипниками качения Aero-lift. Это решение разработано как надёжная альтернатива существующим подшипникам на магнитной подушке и керамическим компрессорам с хладагентом.

- В августе 2023 года компания FS-ELLIOTT Co., LLC представила новейшую модель компрессора P400HPR. Это новое решение позволяет достигать давления до 250 фунтов на кв. дюйм (изб.) благодаря трем ступеням сжатия.

- Report ID: 7598

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Центробежные компрессоры HVAC Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.