Рынок виртуальных помощников в здравоохранении – исторические данные (2019-2024 гг.), глобальные тенденции до 2025 г., прогнозы роста до 2037 г.

Рынок виртуальных помощников в сфере здравоохранения в 2025 году оценивается в 588,19 млн долларов США. Объем мирового рынка превысил 486,27 млн долларов США в 2024 году, и, по прогнозам, среднегодовой темп роста составит около 26,2%, а к 2037 году доход превысит 10,01 млрд долларов США. К 2037 году Северная Америка может получить 3,6 млрд долларов США за счет роста случаев хронических заболеваний и расширения медицинских учреждений в регионе.

Виртуальный помощник способствует улучшению состояния здоровья и снижению медицинских расходов. Таким образом, положительные результаты внедрения виртуальных помощников в сфере здравоохранения ускоряют рост рынка.

Автоматизация связи становится все более важной для отрасли здравоохранения для удовлетворения коммуникационных потребностей этих пользователей. Таким образом, растущий спрос на телеконсультации также расширяет рынок. например, в 2022 году телеконсультацию выбрали 52 % американских граждан, что значительно больше, чем в предыдущие годы.

Сектор виртуальных помощников в здравоохранении: драйверы роста и проблемы

Драйверы роста

- Растущее технологическое развитие как в программных, так и в аппаратных решениях – Технологические инновации будут продолжать трансформировать глобальное здравоохранение. Vas позволяет пациентам использовать мобильные медицинские приложения, такие как Amazon Echo, для пополнения рецептов, назначения встреч, сканирования медицинских записей и предварительного заполнения форм. Таким образом, растущее использование программных решений в здравоохранении стимулирует рост рынка.

- Рост заболеваемости хроническими заболеваниями – Увеличение случаев хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, также способствует росту рынка. Например, количество приложений mHealth, предлагаемых пользователям Android через Google Play Store, выросло с начала 2020 по конец 2021 года и в последнем квартале 2021 года достигло более 65 300 000.

- Использование Интернета вещей в здравоохранении. Пациенты могут использовать Интернет вещей для преобразования своих личных данных о здоровье, таких как предпринятые шаги, показатели жизнедеятельности и сожженные калории, в неличную информацию на платформе и безопасно хранить ее. Например, в 2023 году США получили самый высокий доход от Интернета вещей в здравоохранении (8 миллиардов долларов США). Этот фактор способствует быстрому росту рынка.

Задачи

- Растущие проблемы безопасности – Любое нарушение безопасности в сфере здравоохранения может привести к значительной потере конфиденциальных данных, включая местоположение пациента, медицинские записи, страховые идентификаторы и другие данные. Следовательно, эти факторы могут препятствовать росту рынка.

- Недостаток инфраструктуры в развивающихся странах

- Высокая стоимость внедрения и обслуживания виртуальных помощников в сфере здравоохранения

Рынок виртуальных помощников в сфере здравоохранения: ключевые выводы

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 год |

|

Прогнозный год |

2025-2037 гг. |

|

Среднегодовой темп роста |

26,2% |

|

Размер рынка в базовом году (2024 г.) |

486,27 млн долларов США |

|

Прогнозируемый год Размер рынка (2037 г.) |

10,01 млрд долларов США |

|

Региональный охват |

<ул> |

Сегментация виртуальных помощников в сфере здравоохранения

Продукт (веб-чат-боты, мобильные чат-боты, умные колонки)

Ожидается, что в обозримом периоде сегмент интеллектуальных колонок будет занимать 48 % мирового рынка виртуальных помощников в сфере здравоохранения. Этот рост можно объяснить растущим предпочтением потребителей к технологически продвинутым продуктам. Умные колонки — это многофункциональные, быстрые, разнообразные и надежные решения. Интеллектуальные колонки обеспечивают доступ к медицинской информации без помощи рук, позволяя пользователям использовать голосовые команды, чтобы проверять свое здоровье, спрашивать о медицинских проблемах и получать напоминания о лекарствах. Отечественные компании лидируют в индустрии умных динамиков в Китае, где китайские цифровые гиганты, такие как Alibaba, Xiaomi и Baidu, занимают более 80% доли рынка. Кроме того, умные колонки повышают доступность и комфорт пациентов. Эти факторы ускоряют рост рынка.

Конечный пользователь (поставщики медицинских услуг, пациенты, плательщики медицинских услуг)

Ожидается, что к концу 2037 года рынок виртуальных помощников в сфере здравоохранения в сегменте поставщиков медицинских услуг будет занимать наибольшую долю — 45 %. увеличение использования виртуальных помощников. Спрос на повышение эффективности труда движет отраслью. Более того, растущее использование инновационных технологий способствует расширению сегмента. Например, 94% медицинских работников в Китае в настоящее время используют мобильные медицинские приложения или другие формы цифровых технологий здравоохранения. Кроме того, виртуальные помощники помогают медицинским работникам выполнять ряд задач, включая планирование, выставление счетов и кодирование.

Наш углубленный анализ мирового рынка включает следующие сегменты:

|

Продукт |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Индустрия виртуальных помощников в здравоохранении — региональный обзор

Прогноз рынка Северной Америки

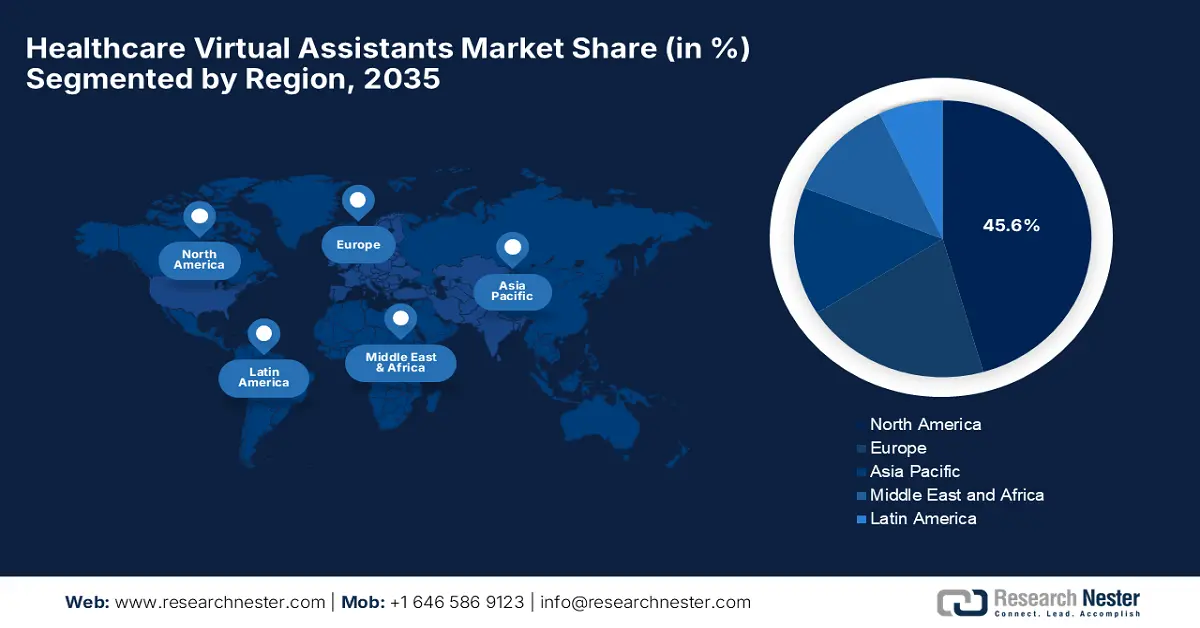

Ожидается, что доля рынка виртуальных помощников в сфере здравоохранения в Северной Америке составит 36 % в течение прогнозируемого периода. Рост рынка можно объяснить ростом случаев хронических заболеваний в регионе. Согласно отчету, одни лишь болезни сердца и рак являются причиной более 38% всех смертей в Соединенных Штатах, что делает хронические заболевания одними из основных причин смерти. Кроме того, ожидается, что в течение прогнозируемого периода рынок выиграет от расширения медицинских учреждений в регионе. Кроме того, рост использования интеллектуальных колонок среди различных конечных пользователей способствует росту рынка. Например, количество умных колонок в США почти удвоилось с 47,3 миллиона единиц в 2018 году до почти 91 миллиона в 2021 году. Эти факторы расширяют рынок в регионе.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что в течение прогнозируемого периода доля рынка виртуальных помощников в сфере здравоохранения в Азиатско-Тихоокеанском регионе составит 31%. Виртуальные помощники в сфере здравоохранения широко внедряются в отрасли здравоохранения в таких странах, как Китай и Индия. Потребность в виртуальных помощниках в этом районе подогревается ростом населения региона и нехваткой квалифицированных врачей и терапевтов. Азия – континент с самым большим населением. Например, страной с самым большим населением был Китай. К середине 2021 года население Китая составляло 1,4 миллиарда человек. Ожидается, что в результате этих факторов в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет наблюдаться самый высокий рост.

Компании, доминирующие на рынке виртуальных помощников в сфере здравоохранения

- Уход за Титоеври

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Amazon.Com

- Apple Inc.

- Орбита, Inc.

- Ройал Филипс Н.В.

- Корпорация Сисмекс

- Fujitsu Limited

- Корпорация NTT

- Фармацевтическая компания Такеда

- Daiichi Sankyo Co Ltd

Последние события

- Октябрь 2020 г. – Apple анонсировала HomePod tiny, новейшего члена семейства HomePod. Он предлагает превосходный звук, возможность решать задачи с помощью Siri и простой интерфейс умного дома.

- май 2021 г. – Orbita Inc., передовой поставщик решений диалогового искусственного интеллекта (ИИ) для здравоохранения, и Royal Philips, мировой лидер в области медицинских технологий, объявили о партнерском соглашении о совместной разработке диалоговых виртуальных помощников следующего поколения для Philips' приложения для здоровья потребителей и поддержки пациентов. В соответствии с соглашением о совместной разработке технология Orbita будет внедрена в приложениях цифрового здравоохранения, которые улучшат качество обслуживания пациентов и повысят эффективность во всем континууме здравоохранения.

- Report ID: 5276

- Published Date: May 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Виртуальные помощники в сфере здравоохранения Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом