Перспективы рынка логистики в здравоохранении:

Объём рынка логистики в здравоохранении в 2025 году превысил 103,7 млрд долларов США и, по прогнозам, достигнет 243,25 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 8,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём отрасли логистики в здравоохранении оценивается в 112,01 млрд долларов США.

Мировой рынок стремительно растёт благодаря глобализации фармацевтического производства и росту трансграничной торговли. Интеграция блокчейна для повышения прозрачности и безопасности набирает популярность в регионах с высоким риском контрафакта. Импорт и экспорт медицинских товаров и фармацевтических препаратов значительно выросли за последние годы, что оказывает существенное влияние на отрасль логистики в здравоохранении. Развитие медицинских технологий, рост популярности биологических препаратов и растущий спрос на логистику с контролируемой температурой способствуют дальнейшему росту рынка.

Например, по данным Международной торговли товарами и услугами США за октябрь 2024 года, в 2023 году страна экспортировала медицинское оборудование на сумму 38 761 млн долларов США, а в 2024 году — на сумму 38 488 млн долларов США. Экспортером медицинских инструментов в США была Калифорния с экспортом на сумму 505 млн долларов США, в основном в Нидерланды, при этом в сентябре 2024 года экспорт составил 437 млн долларов США. Более того, внедрение предиктивной аналитики для прогнозирования спроса и оптимизации управления запасами, а также сокращение потерь скоропортящихся медицинских продуктов, включая вакцины, также стимулирует рынок.

Кроме того, растущая тенденция децентрализации клинических исследований обусловливает необходимость в индивидуальных логистических решениях для транспортировки чувствительных медицинских образцов и материалов в различные точки мира. В октябре 2023 года Cyroport, Inc. и CGTCatapult заключили стратегическое партнерство для поддержки развития клеточной и генной терапии. В результате сотрудничества Cryoport Systems создаст первый в Великобритании глобальный логистический центр цепочки поставок, соответствующий требованиям надлежащей производственной практики (GMP) и расположенный на территории бионаучного кластера в Стивенидже.

Ключ Логистика здравоохранения Сводка рыночной аналитики:

Региональные особенности:

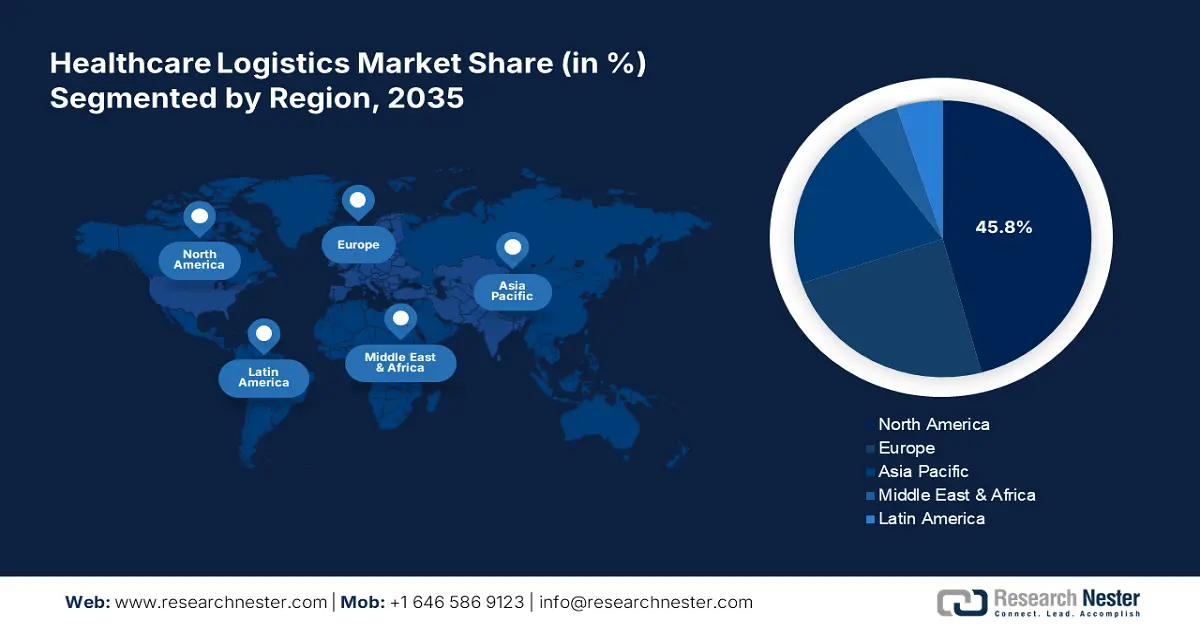

- К 2035 году доля рынка логистики здравоохранения в Северной Америке составит 45,80%, что обусловлено развитой фармацевтической промышленностью и надежной инфраструктурой цепочек поставок.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые быстрые темпы роста в прогнозируемый период 2026–2035 годов благодаря улучшению медицинской инфраструктуры и повышению эффективности цепочек поставок в развивающихся странах.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента медицинских изделий на рынке логистики здравоохранения составит 51,80%, что обусловлено ростом спроса на диагностические услуги, распространенностью хронических заболеваний и увеличением числа хирургических операций.

Основные тенденции роста:

- Растущий спрос на передовые медицинские устройства

- Увеличение государственных расходов на здравоохранение

Основные проблемы:

- Сбои в цепочке поставок

Ключевые игроки:DHL Supply Chain, UPS Healthcare (United Parcel Service, Inc.), FedEx Corporation, Kuehne+Nagel International AG, DB Schenker, CEVA Logistics, XPO Logistics, Inc., Cardinal Health, Inc., Owens & Minor, Inc., AmerisourceBergen Corporation (Cencora).

Глобальный Логистика здравоохранения Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 103,7 млрд долларов США

- Объём рынка в 2026 году: 112,01 млрд долларов США

- Прогнозируемый объём рынка: 243,25 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,9% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка логистики в здравоохранении:

Драйверы роста

Растущий спрос на передовые медицинские изделия: увеличение импорта передовых медицинских изделий, особенно из США и Европы, требует специализированных логистических решений для обеспечения безопасных и своевременных поставок. По данным фонда India Brand Equity Foundation (IBEF), к 2030 году рынок медицинских изделий в Индии, по прогнозам, вырастет до 50 миллиардов долларов США, что в настоящее время на 70–80% обусловлено импортом из таких стран, как США, Китай и Германия. Кроме того, по мере расширения деятельности медицинских компаний по всему миру, зависимость от импортного сырья для разработки и производства передовых медицинских изделий также требует трансграничных логистических решений.

Увеличение государственных расходов на здравоохранение: правительства по всему миру выделяют больше средств на инфраструктуру и услуги здравоохранения. Это приводит к инвестициям в модернизацию цепочек поставок и логистических сетей. В бюджете Индии на 2024–2025 годы на сектор здравоохранения было выделено 10,73 млрд долларов США. Это означает, что при увеличении бюджетов страны будут вкладывать больше средств в модернизацию инфраструктуры здравоохранения, что приведет к высокому спросу на рынке логистики здравоохранения на обеспечение безопасности перевозимых продуктов.

Проблемы

Рост эксплуатационных расходов: рост расходов на топливо, рабочую силу и поддержание специализированной логистической инфраструктуры, такой как системы холодовой цепи, создаёт серьёзные проблемы. Эти расходы усугубляются необходимостью инвестировать в передовые технологии, включая Интернет вещей и автоматизацию, что затрудняет конкурентоспособность небольших логистических компаний. Это создаёт трудности на рынке, сдерживая развитие отрасли.

Сбои в цепочках поставок: Геополитическая напряженность, стихийные бедствия и пандемии приводят к дефициту основных медицинских товаров и сырья, что затрудняет логистику здравоохранения. Более того, это увеличивает транспортные расходы и ограничивает доступ к критически важным маршрутам, что серьезно влияет на рынок логистики здравоохранения, вызывая сбои в цепочках поставок. Задержки в доставке критически важных медицинских товаров и фармацевтических препаратов в сочетании с колебаниями спроса приводят к неэффективности и нагрузке на логистические сети.

Размер и прогноз рынка логистики в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,9% |

|

Размер рынка базового года (2025) |

103,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

243,25 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка логистики здравоохранения:

Анализ сегмента продукта

Ожидается, что к 2035 году доля сегмента медицинских изделий на рынке логистики здравоохранения составит около 51,8%. Растущий спрос на диагностические инструменты, а также растущая распространенность хронических заболеваний и увеличение числа хирургических операций обуславливают необходимость эффективных и своевременных логистических решений. Развивающиеся страны мира импортируют широкий спектр медицинских изделий, в основном из США.

Например, по данным Организации экономического сотрудничества (ОЭС), в 2022 году США экспортировали медицинские инструменты на сумму 33,3 млрд долларов США, став крупнейшим экспортёром медицинских инструментов в мире. Кроме того, в 2022 году медицинские инструменты заняли одиннадцатое место в списке наиболее экспортируемых товаров из США в такие страны, как Нидерланды (5,4 млрд долларов США), Китай (3,7 млрд долларов США), Мексика (3,2 млрд долларов США), Япония (2,4 млрд долларов США) и Германия (2,4 млрд долларов США). Это, в свою очередь, способствует дальнейшему росту рынка.

Анализ сегмента типа

Исходя из типа, сегмент дженериков, по прогнозам, будет доминировать на рынке логистики здравоохранения в течение прогнозируемого периода. Дженерики составляют основу больничной и профилактической медицинской помощи и составляют подавляющее большинство дефицитных препаратов. Растущий спрос на доступные лекарства стимулировал производство и распространение дженериков. Эти препараты также выигрывают от оптимизированной логистики, поскольку к ним, как правило, предъявляются менее строгие требования к хранению, что обеспечивает эффективную крупномасштабную транспортировку и доступность на разнообразном рынке.

Например, по данным CPA, в США дженерики были второй по величине статьей импорта, стоимость импортируемой продукции составила 176 миллиардов долларов США в 2021 году. На Индию, Мексику и Китай пришлось 57% всего импорта фармацевтической продукции (по весу) в 2021 году. Кроме того, 84% всего объема рецептурных препаратов в США составляют дженерики, в то время как в других странах ОЭСР этот показатель составляет 35%, что соответствует цене 0,8 доллара США за дженерики по сравнению с другими странами ОЭСР. В 2019 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило более 1100 дженериков по сокращенной процедуре подачи заявки на регистрацию нового препарата (ANDA). Это способствовало росту спроса на дженерики, что, в свою очередь, привело к увеличению транспортных расходов на рынке.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Продукт |

|

Услуга |

|

Конечные пользователи |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка логистики здравоохранения:

Обзор рынка Северной Америки

Доля Северной Америки на рынке логистики здравоохранения к 2035 году составит более 45,8%. Регион обладает хорошо развитой фармацевтической промышленностью и мощной инфраструктурой цепочек поставок. Более того, по данным Управления международной торговли, в январе 2024 года экспорт медицинских изделий из США за последние три года увеличился примерно на 25%, а стоимость импорта в 2022 году оценивается в 600 миллионов долларов США. Расширение сотрудничества между поставщиками логистических услуг и компаниями здравоохранения стимулирует дальнейший рост рынка в регионе.

Рынок США движим развитием технологий и растущим спросом на термолабильные фармацевтические препараты. Кроме того, нормативные стандарты, установленные Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), подчеркивают прозрачность и безопасность цепочки поставок, что способствует дальнейшему росту инвестиций в современную логистическую инфраструктуру. Например, в феврале 2022 года сектор «Биологические науки и здравоохранение» (LSHC) компании DHL Supply Chain инвестировал более 400 миллионов долларов США. Инвестиции были направлены на расширение сети дистрибуции фармацевтической продукции и медицинских изделий компании на 27% в том же году.

Рынок логистики здравоохранения в Канаде растёт благодаря акценту на улучшении доступа к медицинской помощи на обширной территории страны. Спрос на логистику холодовой цепи резко возрос, особенно в сфере доставки вакцин, с акцентом на соблюдение требований Министерства здравоохранения Канады. Технологические инновации, включая системы отслеживания в режиме реального времени, внедряются для повышения эффективности доставки и решения проблем, связанных с отдалёнными и сельскими регионами страны.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок логистики здравоохранения в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в прогнозируемый период. Развивающиеся экономики региона уделяют особое внимание совершенствованию медицинской инфраструктуры и повышению эффективности цепочек поставок для расширения доступа к лекарствам и вакцинам. В 2024 году Управление по международной торговле заявило, что Индия импортирует почти 80% медицинского оборудования, в частности, высокотехнологичное оборудование, такое как системы диагностики рака, медицинской визуализации и ультразвукового сканирования. Электронная коммерция в здравоохранении также стимулирует инновации в сфере доставки «последней мили» в Азиатско-Тихоокеанском регионе.

Индийский рынок значительно расширяется благодаря государственным инициативам, таким как кампания «Сделано в Индии». Развитие телемедицины и услуг домашнего медицинского обслуживания дополнительно усиливает потребность в развитых сетях доставки в стране. Например, в сентябре 2023 года компания Cipla Limited в партнерстве со Skye Air Mobility запустила доставку жизненно важных лекарств с помощью дронов для больниц и аптек в штате Химачал-Прадеш, Индия. Эти факторы значительно стимулируют инновации и расширение рынка, что позволит достичь более высоких результатов к концу 2035 года.

Рынок Китая растёт благодаря передовым производственным мощностям и обширной инфраструктуре холодовой цепи. Акцент правительства на реформах здравоохранения и инвестиции в интеллектуальные логистические технологии, включая Интернет вещей и искусственный интеллект, трансформируют этот сектор. Кроме того, стареющее население страны требует эффективной и надёжной логистической поддержки, в основном для ухода на дому и специализированного лечения.

Участники рынка логистики здравоохранения:

- Эйр Канада

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AmerisourceBergen Corp

- CEVA Logistics AG

- ООО «Технологии Холодной Цепи»

- Группа Deutsche Post DHL

- Корпорация FedEx

- Кюне + Нагель Интернэшнл АГ

- Шенкер АГ

- United Parcel Service Inc.

- Оуэнс и Майнор

- Люфтганза Карго

- Аллога

- Группа компаний «Феоникc»

- Х. Робинсон

- ДСВ

Компании, работающие на рынке логистики в сфере здравоохранения, концентрируются на региональном расширении, создавая распределительные центры на развивающихся рынках для повышения эффективности цепочек поставок. Например, в ноябре 2024 года компания FedEx расширила свой современный Корейский центр биологических наук в Кимпхо, провинция Кёнгидо, площадью 2288 квадратных метров, предназначенный для удовлетворения растущего спроса на специализированные решения для транспортировки медицинских товаров. В целом, в 2024 финансовом году компания достигла целевого показателя в 1,8 млрд долларов США по структурным затратам, что свидетельствует о её росте и расширении во всем мире. Эти стратегии расширения значительно стимулируют рост компаний и поддерживают конкурентоспособность на рынке.

Последние события

- В июне 2024 года компания Konoike Transport Co., Ltd. приобрела 82% акций SPD India Healthcare Pvt. Ltd., чтобы укрепить свои позиции в ключевых отраслях промышленности Индии и на медицинском рынке страны.

- В январе 2024 года компании Mitsui OSK Lines, Ltd. и MOL Logistics Co., Ltd. подписали меморандум о взаимопонимании (MoU) с Revital Healthcare Limited с целью строительства центра распределения медицинских товаров и фармацевтических препаратов в Особой экономической зоне Момбаса.

- В сентябре 2024 года UPS приобрела Frigo-Trans и её дочернюю компанию BPL. Целью приобретения является расширение возможностей компании в сфере комплексного обслуживания европейских клиентов, которым всё чаще требуются услуги логистики, требующей соблюдения температурного режима и срочных перевозок.

- В апреле 2021 года компания CEVA Logistics запустила новый суббренд CEVA FORPATIENTS для медицинских и фармацевтических компаний, рассматривающих пациентов как центр цепочки поставок и предлагающих комплексные логистические решения.

- Report ID: 6865

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Логистика здравоохранения Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.