Перспективы рынка решений по обеспечению совместимости в здравоохранении:

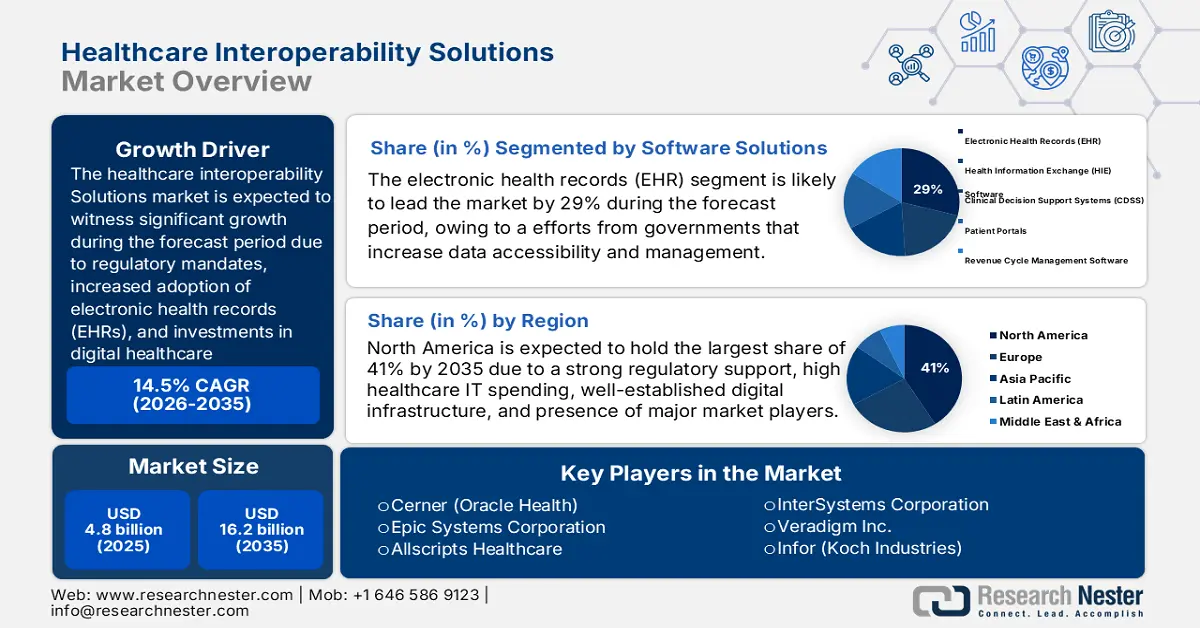

Объем рынка решений по обеспечению совместимости в здравоохранении оценивается в 4,8 млрд долларов США в 2025 году и, по прогнозам, достигнет 16,2 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 14,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка решений по обеспечению совместимости в здравоохранении оценивается в 5,5 млрд долларов США.

Развитие мирового рынка в первую очередь обусловлено требованиями регулирующих органов, растущим внедрением электронных медицинских карт (ЭМК) и инвестициями в инфраструктуру цифрового здравоохранения. Рост числа пациентов в учреждениях комплексной медицинской помощи обуславливает повышение спроса на совместимые решения. По данным Бюро статистики труда США, опубликованным в январе 2025 года, индекс потребительских цен (ИПЦ) на услуги больниц вырос на 4,0% в 2024 году, что отражает рост потребления медицинских услуг и административных расходов, связанных с необходимостью сложной обработки данных. В цепочке поставок совместимость приобретает всё большее значение, поскольку поставщики услуг стремятся сократить объём сбора и тестирования избыточных данных, а также оптимизировать обмен информацией о пациентах между сетями первичной и специализированной медицинской помощи.

Более того, инфраструктура ИТ здравоохранения на рынке включает в себя адаптивное программное обеспечение и системы устройств, которые поддерживают торговую деятельность и управляют затратами. Согласно отчету Бюро статистики труда США, в январе 2025 года индекс цен производителей (ИПЦ) фармацевтических препаратов вырос на 1,7% в 2024 году в январе 2025 года из-за неуклонного роста затрат на вводимые ресурсы для систем, основанных на данных о взаимодействии лекарств и платформах электронных рецептов. Этот рост ИПЦ обусловлен растущим спросом на передовые инструменты взаимодействия, предназначенные для повышения точности управления лекарствами. Кроме того, поставщики медицинских услуг инвестируют в интегрированные платформы, чтобы избежать ошибок в назначениях и повысить безопасность пациентов. С более сложными данными, связанными с лекарствами, потребность в системе взаимодействия в режиме реального времени теперь считается базовой с точки зрения затрат и клинического результата.

Рынок решений для обеспечения совместимости в здравоохранении: факторы роста и проблемы

Драйверы роста

- Рост расходов на медицинское обслуживание, связанное с решениями по обеспечению совместимости в здравоохранении: рост расходов на медицинское обслуживание является основным драйвером роста рынка, подчеркивая потребность в эффективном обмене данными для управления расходами и координации медицинской помощи. По данным Бюро статистики труда США, в январе 2025 года стоимость медицинского обслуживания в 2024 году выросла на 2,8%, по сравнению с ростом на 0,5% в 2023 году. Стоимость больничных и сопутствующих услуг выросла на 4,0%, услуг врачей – на 2,6%, а стоимость рецептурных препаратов выросла на 1,1%, в то время как стоимость безрецептурных препаратов снизилась на 0,3%, что отражает изменение ценового давления в сфере здравоохранения.

- Устойчивые инвестиции в импорт медицинского оборудования: стабильно высокие объемы импорта медицинского оборудования отражают устойчивые инвестиции в инфраструктуру здравоохранения, что лежит в основе развития решений по обеспечению совместимости на рынке. Бюро переписи населения США в августе 2025 года указало, что в 2024 году в США было импортировано медицинского оборудования на сумму 35 725 млн долларов США, а в 2025 году было импортировано медицинского оборудования на сумму 39 975 млн долларов США. Этот устойчивый рост свидетельствует о наличии постоянного спроса на медицинские устройства, имеющие жизненно важное значение для функционирования здравоохранения на рынке. Продолжающийся рост благоприятствует расширению решений по обеспечению совместимости для интеграции передовых медицинских технологий в клинические рабочие процессы.

- Растущее внедрение цифровых медицинских технологий: Быстрое внедрение цифровых медицинских технологий поставщиками медицинских услуг стимулирует спрос на решения для обеспечения совместимости на рынке. С использованием электронных медицинских карт (ЭМК), телемедицины и удаленного мониторинга в больницах и клиниках необходимость бесперебойной передачи данных между платформами становится первостепенной. Такой акцент на интегрированном подходе к оказанию медицинской помощи улучшает координацию, снижает количество ошибок и улучшает результаты лечения пациентов, что обуславливает спрос на решения для обеспечения совместимости.

Страны мира и последние расходы на здравоохранение (% от ВВП) (2022/23)

Расходы на здравоохранение (% от ВВП) (2022/23)

Страна | Область | Последний год | Расходы на здравоохранение (% от ВВП) |

НАС | Северная Америка | 2022 | 16.5 |

Германия | Европа | 2023 | 11.8 |

Бразилия | Латинская Америка и Карибский бассейн | 2022 | 9.1 |

ЮАР | Африка к югу от Сахары | 2022 | 8.7 |

Индия | Южная Азия | 2022 | 3.3 |

Китай | Восточная Азия и Тихий океан | 2022 | 5.3 |

Саудовская Аравия | Ближний Восток и Северная Африка | 2022 | 4.6 |

Австралия | Океания | 2022 | 9.9 |

Россия | Европа и Центральная Азия | 2022 | 6.9 |

Канада | Северная Америка | 2023 | 11.2 |

Источник: Всемирный банк, 2025 г.

Проблемы

- Проблемы безопасности данных и конфиденциальности: согласно исследованию IEEE, объём медицинских данных, передаваемых через совместимые системы, на рынке растёт. С ростом объёма данных растут и риски, связанные с безопасностью и конфиденциальностью. Защита конфиденциальной информации пациентов от киберугроз и несанкционированного доступа остаётся серьёзной проблемой. Кроме того, нормативные акты в сфере здравоохранения, такие как Закон о переносимости и подотчётности медицинского страхования (HIPAA), усложняют управление данными и проектирование систем. Любое совместимое решение должно обеспечивать надёжное шифрование, безопасную аутентификацию и непрерывный мониторинг. Эти проблемы замедляют внедрение решений, обеспечивающих совместимость, особенно среди небольших медицинских учреждений.

- Отсутствие стандартизации в системах : отсутствие единых стандартов для различных платформ и поставщиков создает множество проблем с совместимостью в здравоохранении. Существует множество несовместимостей – от форматов данных до протоколов связи и методов интеграции. Каждая технология создает свою проблему, которая препятствует бесперебойной передаче данных, что приводит к неэффективности и увеличению затрат на внедрение. Эта проблема усугубляется тем, что медицинские учреждения имеют разный уровень развития ИТ-инфраструктуры. Без общих стандартов невозможно будет реализовать масштабируемые решения для обеспечения совместимости в регионах и локальных системах. Решить эту проблему можно только посредством скоординированных усилий всей отрасли при поддержке регулирующих органов.

Объем и прогноз рынка решений по обеспечению совместимости в здравоохранении:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

14,5% |

|

Размер рынка базового года (2025) |

4,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

16,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка решений по обеспечению совместимости в здравоохранении:

Анализ сегмента программных решений

Ожидается, что подсегмент электронных медицинских карт (ЭМК) в сегменте программных решений займет наибольшую долю рынка в 29% в прогнозируемый период благодаря усилиям правительств по повышению доступности данных и улучшению управления ими. Согласно отчету ОЭСР, опубликованному в сентябре 2023 года, в 18 из 27 стран, таких как Япония, Дания и Нидерланды, национальные правительства создают базы данных на основе электронных медицинских карт, обеспечивая единообразный сбор данных. Такое широкое участие правительства повышает операционную совместимость и безопасность данных, что, в свою очередь, способствует внедрению систем ЭМК и росту рынка.

Анализ сегмента услуг

Ожидается, что подсегмент услуг системной интеграции в сегменте услуг займет наибольшую долю рынка в прогнозируемый период благодаря растущему спросу на интеграцию разнородных ИТ-систем здравоохранения, обмен данными и оптимизацию клинических рабочих процессов между несколькими поставщиками услуг и средами оказания медицинской помощи. Растущая сложность экосистемы здравоохранения и рост использования цифровых медицинских технологий стимулируют спрос на качественные интеграционные услуги, обеспечивающие бесперебойную совместимость и снижающие эксплуатационную неэффективность.

Анализ сегмента оборудования

Ожидается, что подсегмент медицинских устройств в сегменте аппаратного обеспечения займет наибольшую долю рынка в прогнозируемый период. Согласно отчёту IBPF, опубликованному в июле 2025 года, Индия и Россия планируют достичь объёма двусторонней торговли в 260 880 крор рупий (30 млрд долларов США) к 2025 году, что отражает растущую важность трансграничной торговли медицинскими устройствами и другими технологиями здравоохранения. Эти крепнущие торговые отношения способствуют повышению доступности и внедрению инноваций в сфере медицинских устройств, стимулируя рост рынка и обеспечивая взаимодействие между системами здравоохранения.

Наш углубленный анализ мирового рынка решений по обеспечению операционной совместимости в здравоохранении включает следующие сегменты:

Сегмент | Подсегменты |

Программные решения |

|

Услуги |

|

Аппаратное обеспечение |

|

Сетевая инфраструктура |

|

Аналитика данных |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок решений по обеспечению совместимости в здравоохранении — региональный анализ

Обзор рынка Северной Америки

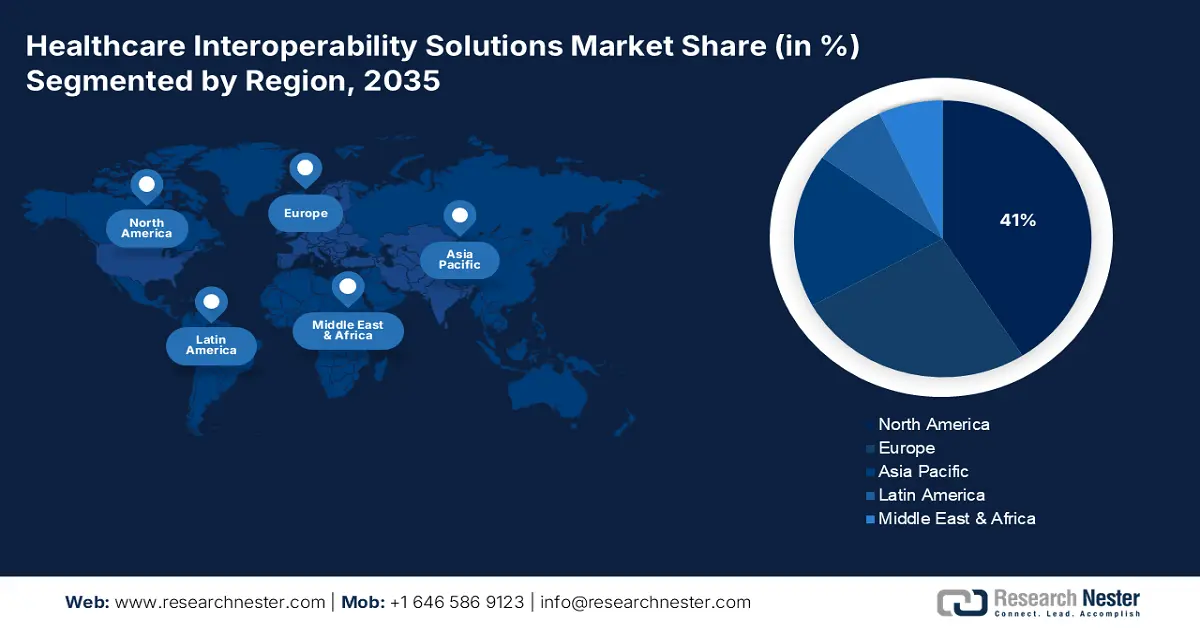

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Северной Америке будет демонстрировать самые высокие темпы роста, достигнув 41% рынка, в течение прогнозируемого периода, чему будут способствовать сильная регуляторная поддержка, высокие расходы на ИТ-инфраструктуру здравоохранения, хорошо развитая цифровая инфраструктура и присутствие крупных игроков на рынке. Согласно отчету CMS за декабрь 2023 года, расходы на услуги больничного обслуживания увеличились на 2,2% в 2022 году до 1,4 трлн долларов США, однако темпы роста ниже, чем в прошлом году. Расходы на услуги врачей и клинических клиник увеличились на 2,7% до 884,9 млрд долларов США в 2022 году. Этот рост расходов на здравоохранение повышает спрос на эффективные решения для улучшения координации медицинской помощи и сокращения административных расходов.

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в США будет расти благодаря таким действиям правительства, как Закон о лекарствах XXI века, возросшему спросу на интеграцию электронных медицинских карт, активным инвестициям в стартапы в сфере медицинских технологий и акценту на ценностно-ориентированную медицинскую помощь. Согласно отчёту CMS за декабрь 2023 года, расходы на здравоохранение в США в 2022 году выросли на 4,1%, достигнув 4,5 трлн долларов США, что превышает рост на 3,2% годом ранее, но значительно ниже прошлогоднего роста на 10,6%. Этот рост расходов отражает возросший спрос на интероперабельные системы, способные повышать эффективность, предотвращать дублирование услуг и сокращать объём принятия решений на основе данных в учреждениях здравоохранения.

Ожидается, что рынок решений для взаимодействия в сфере здравоохранения в Канаде будет расти в связи с национальными планами развития цифрового здравоохранения, возросшей потребностью в безошибочном обмене данными, ростом заболеваемости хроническими заболеваниями и распространением услуг телемедицины. Государственные программы, такие как Canada Health Infoway, продвигают использование совместимых электронных медицинских карт и порталов для пациентов между провинциями. В условиях старения населения и роста распространенности хронических заболеваний поставщики медицинских услуг получают возможность более эффективно координировать оказание медицинской помощи в различных учреждениях. Рост возможностей виртуальной помощи и телемедицины во время пандемии и после нее также усилил необходимость в обеспечении интегрированного обмена данными в режиме реального времени.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Азиатско-Тихоокеанском регионе останется самым быстрорастущим в прогнозируемый период благодаря быстрой цифровизации здравоохранения, государственной поддержке ИТ-инфраструктуры здравоохранения, развитию медицинского туризма и росту инвестиций со стороны глобальных компаний в сфере медицинских технологий. В настоящее время в самых отдаленных регионах страны внедрена модель медицинского обслуживания, основанная на электронных медицинских картах (ЭМК), которые позволяют хранить данные пациентов из любой точки мира, а также на совместимых платформах. Многие пациенты с хроническими заболеваниями нуждаются в комплексном, ориентированном на пациента лечении, что обусловливает использование систем с интероперабельными решениями.

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Китае будет расти благодаря различным государственным реформам, направленным на значительное расширение сети больниц, внедрение искусственного интеллекта в здравоохранение и особое внимание к стандартам медицинских данных. Согласно отчёту Всемирного банка, в 2025 году, по данным Всемирной организации здравоохранения, текущие расходы на здравоохранение составили 5,3% ВВП в 2022 году, что свидетельствует о тенденции к росту за последние десять лет, при этом страна продолжала укреплять свою систему здравоохранения. Кроме того, растущий средний класс повышает осведомлённость о здравоохранении.

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Индии будет расти благодаря запуску программы Aayushman Bharat Digital Mission, более широкому внедрению электронных медицинских карт, увеличению инвестиций в частное здравоохранение и спросу на системы ухода, ориентированные на пациента. Согласно отчёту IBPF за июль 2025 года, приток инвестиций в такие секторы, как больницы и диагностические центры, а также медицинское и хирургическое оборудование, за последние 5 лет составил 101 687 крор рупий (11,82 млрд долларов США) и 33 638 крор рупий (3,9 млрд долларов США) соответственно, что сыграло решающую роль в развитии и модернизации инфраструктуры здравоохранения по всей стране. Кроме того, растущее проникновение смартфонов и интернет-подключение способствуют ещё более широкому внедрению цифровых медицинских платформ.

Обзор европейского рынка

Рынок решений по обеспечению совместимости в здравоохранении в Европе, как ожидается, будет стабильно расти в течение прогнозируемого периода благодаря строгим законам о защите данных, всемирным инициативам в области электронного здравоохранения, трансграничному обмену данными пациентов и возросшему спросу на интегрированные системы здравоохранения. Согласно отчету Евростата за ноябрь 2024 года, в странах Европы Германия (12,6%), Франция (11,9%) и Австрия (11,2%) были странами с самыми высокими текущими расходами на здравоохранение по отношению к ВВП в 2022 году. Это серьезные финансовые обязательства. То же самое смягчает необходимость внедрения новейших технологий совместимости для улучшения предоставления медицинских услуг. Одновременно государства-члены Европы прилагают все больше усилий для разработки общих стандартов, тем самым ускоряя интеграцию данных здравоохранения во всем регионе.

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Великобритании будет расти благодаря стратегии цифровой трансформации Национальной службы здравоохранения (NHS), инвестициям в ИТ-системы здравоохранения после Brexit, растущему вниманию к решениям на основе ИИ в здравоохранении и расширению государственно-частного партнерства в сфере медицинских технологий. Интероперабельные платформы, поддерживающие расширенную аналитику и персонализированный уход, востребованы в связи с растущим вниманием к решениям на основе ИИ в здравоохранении. Расширение государственно-частного партнерства в сфере медицинских технологий дополнительно задает повестку дня для разработки и последующего внедрения передовых медицинских технологий. Эти партнерства решают проблемы безопасности данных, интеграции и масштабируемости.

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Германии будет расти благодаря принятию Закона о цифровом здравоохранении, росту спроса на интероперабельные электронные медицинские карты, устойчивому развитию сектора медицинских технологий и инвестициям в инновации в области цифрового здравоохранения. Согласно отчёту Евростата за ноябрь 2024 года, Германия заняла первое место среди европейских стран по уровню текущих расходов на здравоохранение, достигших 489 млрд евро в 2022 году. В условиях модернизации ИТ-инфраструктуры больниц и клиник отели всё больше осознают необходимость внедрения системной интеграции для обеспечения бесперебойного обмена информацией о пациентах. Кроме того, правительство поддерживает цифровую трансформацию посредством специальных программ финансирования механизмов предоставления медицинских услуг и улучшения результатов лечения.

Текущие расходы на здравоохранение в странах Европы (2022 г.)

Страна | миллионов евро | € на душу населения | ППС на душу населения | % от ВВП |

Германия | 488,677 | 5,832 | 5,317 | 12.6 |

Франция | 313,574 | 4,607 | 4,302 | 11.9 |

Австрия | 49,897 | 5,518 | 4,751 | 11.2 |

Бельгия | 59,626 | 5,105 | 4,339 | 10.8 |

Португалия | 25,370 | 2,437 | 2,823 | 10.5 |

Нидерланды | 96,820 | 5,470 | 4,531 | 10.1 |

Испания | 131,114 | 2,745 | 2,814 | 9.7 |

Италия | 175,719 | 2,978 | 2,945 | 9.0 |

Источник: Евростат, ноябрь 2024 г.

Ключевые игроки рынка решений по обеспечению совместимости в здравоохранении:

- Cerner (Oracle Health)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Epic Systems

- Allscripts Здравоохранение

- Корпорация InterSystems

- Верадигм Инк.

- Инфор (Koch Industries)

- Группа здравоохранения Орион

- NXGN Management, ООО

- Лаборатории OSP

- Джиттербит

- iNTERFACEWARE Inc.

- ViSolve, Inc.

- Koninklijke Philips NV

- Изменение здравоохранения

- Здравоохранение следующего поколения

Рынок отличается высокой конкуренцией, поскольку игроки из США и других стран фокусируются на облачных платформах, аналитике на основе искусственного интеллекта и применении стандартных протоколов передачи данных. Ключевыми стратегическими шагами являются слияния путем приобретения поставщиков в рамках партнерских отношений или иным образом для расширения возможностей и проникновения на рынок. Однако японские производители сохраняют твердую позицию в отношении своих специализированных предложений для диагностической визуализации и интеграции медицинских ИТ-решений. Инновации и соблюдение нормативных требований постоянно совершенствуются, чтобы соответствовать растущим требованиям к обмену медицинскими данными во всем мире, что способствует развитию рынка на международном уровне.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В феврале 2025 года компания Edifecs Inc., глобальный поставщик решений в области медицинских информационных технологий, анонсировала Healthcare Interoperability Cloud, которое позволяет игрокам стратегически работать над взаимодействием и обеспечивать соответствие требованиям, включая CMS-9115-F и CMS-0057-F, а также случаи несоответствия.

- В феврале 2025 года компания Cotiviti приобрела Edifecs для повышения уровня взаимодействия в сфере здравоохранения, улучшения взаимодействия между плательщиками и поставщиками медицинских услуг и повышения ценности медицинской помощи. Эмад Ризк возглавляет объединенные компании, разрабатывая передовые решения для совместной работы с данными, которые повышают эффективность, прозрачность и улучшают результаты лечения пациентов.

- Report ID: 5260

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Решения по обеспечению совместимости в здравоохранении Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом