Перспективы рынка кохлеарных имплантов:

Объём рынка кохлеарных имплантов в 2025 году превысил 3,5 млрд долларов США и, по оценкам, достигнет 6,1 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,4% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка кохлеарных имплантов оценивается в 3,7 млрд долларов США.

Рост числа случаев потери слуха во всем мире, в значительной степени обусловленный старением, шумовым загрязнением, хроническими ушными инфекциями и применением ототоксичных препаратов, является одним из основных факторов роста рынка. В 2025 году Всемирная организация здравоохранения (ВОЗ) опубликовала данные, подтверждающие демографическую ситуацию: более 430 миллионов человек во всем мире нуждаются в реабилитации для решения проблемы инвалидизирующей потери слуха. Также прогнозируется, что к 2050 году эта цифра достигнет 700 миллионов, а 2,5 миллиарда человек будут страдать той или иной степенью потери слуха. Поскольку кохлеарные импланты (КИ) представляют собой высокоэффективное решение для пациентов с тяжелыми и глубокими нарушениями слуха, эта эпидемиологическая ситуация стимулирует спрос в этом секторе.

Более того, по мере того, как все больше людей обращаются за лечением, особенно в странах со средним и высоким уровнем дохода, внедрение на рынке продолжает расти. Текущая динамика ценообразования плательщиков на КИ значительно различается среди государственных и частных поставщиков медицинских услуг и страховых компаний. Демонстрируя эти существенные расхождения, анализ NLM 2023 года показал, что общая стоимость устройств КИ MED-EL в частных больницах, договорных с плательщиками, составляла 38 478 ± 2633 долларов США. Для сравнения, аналогичная стоимость КИ, произведенных Cochlear Ltd., составляла 34 150 ± 2418 долларов США, а средняя продажная цена — 24 649 долларов США. Этот сценарий подчеркивает риск ограничительного финансового бремени как для пациентов, так и для каналов сбыта, что требует стандартизированной и справедливой структуры ценообразования плательщиков во всех условиях.

Рынок кохлеарных имплантов: факторы роста и проблемы

Драйверы роста

- Экономические последствия и преимущества, связанные с лечением: В условиях растущего финансового истощения и снижения производительности труда, вызванных нарушениями слуха, впечатляющее восстановление, достигнутое благодаря своевременному вмешательству, обеспечивает более высокую окупаемость инвестиций (ROI) для инвесторов и производителей в секторе кохлеарных имплантов. В качестве доказательства ВОЗ подсчитала, что ежегодные глобальные расходы на нерешенную проблему потери слуха (HL) к 2023 году составят 1,0 трлн долларов США. Организация также представила потенциал инвестирования 1,0 долл. США в расширение услуг по охране здоровья органов слуха во всем мире, что позволит получить ROI в размере 16,0 долл. США за 10 лет.

- Интеграция технологий нового поколения: непрерывные исследования и разработки по всему миру в области электродных решеток, обработки сигналов и биосовместимости позволяют улучшить производительность и результаты лечения пациентов на рынке кохлеарных имплантов. В частности, инновации, ориентированные на ИИ, открывают перспективные бизнес-возможности, обеспечивая улучшенную обработку звука, фильтрацию шума, беспроводное подключение и распознавание речи. Например, в октябре 2024 года компания Starkey разработала интеллектуальную технологию слуха Edge AI, которая способна преобразовать подход к лечению пациентов, обеспечивая непревзойденный уровень качества благодаря нейропроцессору G2, аудиосигналу Bluetooth Low Energy (LE) и потоковой передаче данных Auracast.

- Расширение применения в гериатрической популяции: Стремительное старение населения мира приводит к увеличению потребительской базы рынка, поскольку потеря слуха (пресбиакузис) становится широко распространённой и приводит к инвалидности среди этих людей. Об этом свидетельствует исследование Национальной медицинской библиотеки США (NLM) 2023 года, в котором зафиксировано более 80% случаев потери слуха среди лиц в возрасте 80 лет и старше. С другой стороны, по оценкам ВОЗ, ожидается, что к 2030 году численность населения в возрасте 60 лет и старше достигнет 1,4 миллиарда человек, а к 2050 году удвоится. Эти цифры указывают на растущую потребность в усовершенствованных имплантационных технологиях, доступных в этом секторе, для решения проблем гериатрической эпидемиологии.

Динамика пула пациентов ключевых регионов рынка

Анализ доступности услуг, связанных с CI, в США

(2021-2023)

Региональное отделение | Количество кандидатов в CI | Количество поставщиков O&N | Кандидатов на одного поставщика |

Восток Север Центральный | 242,133 | 68 | 3,361 |

Восток Юг Центральный | 97,695 | 25 | 3,712 |

Средняя Атлантика | 230,222 | 68 | 3,259 |

Гора | 120,157 | 36 | 3,140 |

Новая Англия | 83,552 | 28 | 2,868 |

Тихий океан | 271,449 | 79 | 3,317 |

Южная Атлантика | 355,542 | 90 | 3800 |

Западный Северный Центральный | 106,853 | 37 | 2,703 |

Запад Юг Центральный | 182,238 | 50 | 3,455 |

Национальный | 1,613,178 | 481 | 3,354 |

Источник: НЛМ

Сравнительный анализ тенденций в темпах внедрения, экономичности и клинических преимуществах на рынке

Недавние клинические исследования кохлеарных имплантов

Мотив обучения | Фокус исследования / Дизайн | Ключевые результаты или примечания | Год |

Оценка эффективности полностью имплантированного кохлеарного импланта Acclaim | Перспективное, ключевое исследование полностью имплантируемого кохлеарного импланта без микрофона | Все 10 участников 1-го этапа прошли месячное последующее наблюдение; серьезных побочных эффектов не зарегистрировано; компания ускоряет расширение и реализацию планов коммерциализации. | 2025 |

Электроды для химического контакта с дексаметазоновым покрытием (CIDEXEL) | Получить подтверждающие данные относительно безопасности и эффективности данного исследуемого устройства. | Предназначено для улучшения результатов слуха и снижения осложнений. | 2024-2026 |

Влияние кохлеарных имплантов на шум в ушах | Проспективное смешанное продольное когортное исследование, оценивающее влияние КИ на шум в ушах | Уменьшение громкости шума в ушах и количества нарушений на 58% и 44% в течение 24 месяцев использования КИ | 2024 |

Влияние социально-экономического статуса (СЭС) на кандидатуру CI | Ретроспективная когорта по социально-экономическому статусу среди кандидатов на КИ и характеру хирургических вмешательств | Лица с более высоким СЭС имеют меньше шансов претендовать на КИ; однако те, кто соответствует требованиям, с большей вероятностью перенесут операцию по сравнению с лицами с более низким СЭС. | 2023 |

Источник: пресс-релиз компании, NLM и Clinicaltrials.gov

Проблемы

- Сложности и ограничения возмещения расходов: В связи с высокой начальной стоимостью систем кохлеарной имплантации, доступных в индустрии кохлеарной имплантации, для их максимального внедрения крайне важна адекватная финансовая поддержка. Однако большинство государственных страховщиков в мире предлагают ограниченное покрытие расходов на эти инструменты и услуги, что ограничивает доступность в этом секторе. В связи с этим исследование Национальной медицинской лаборатории США (NLM) за 2024 год показало, что только 21% взрослых и 36% детей в США, нуждающихся в операции по установке кохлеарной имплантации, покрываются программой Medicaid, которая покрывает лишь 10% расходов, связанных с установкой кохлеарной имплантации, что составляет 80–100 тысяч долларов США.

- Бюджет и ограниченные ресурсы: Большинство учреждений общественного здравоохранения, особенно в странах с низким и средним уровнем дохода (СНСД), не в состоянии обеспечить современную диагностическую и хирургическую инфраструктуру, а также персонал. Эта финансовая реальность вынуждает органы власти этих регионов принимать сложные решения о приоритетах, что зачастую приводит к недофинансированию продуктов и услуг, представленных на рынке. В качестве решения в поперечном исследовании NLM 2023 года было предложено централизованное распределение устройств КИ в больницах для снижения договорной цены на 5000 долларов США.

Объем и прогноз рынка кохлеарных имплантов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,4% |

|

Размер рынка базового года (2025) |

3,5 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка кохлеарных имплантов:

Анализ сегмента компонента

Ожидается, что к концу 2035 года доля внутренних имплантируемых компонентов на рынке кохлеарных имплантов сохранится на самом высоком уровне – 58,7%. Технологически сложная конструкция, высокая стоимость материалов и необходимость хирургической замены по истечении определённого срока создают цикличность получения дохода от этого компонента. Более того, использование широкого спектра биосовместимых компонентов расширяет возможности обеспечения прибыльного притока денежных средств в этом сегменте. В настоящее время тенденция к миниатюризации подталкивает компанию к постоянным инновациям в области внутренних компонентов, которые обеспечивают более точную нейронную стимуляцию и снижение инвазивности, способствуя укреплению лидирующих позиций в этой области.

Анализ сегмента типа пациента

Прогнозируется, что детская группа пациентов будет доминировать в потребительской базе рынка кохлеарных имплантов с долей 65,9% в течение рассматриваемого периода. Большая численность этой демографической группы, где в 2025 году около 34 миллионов детей во всем мире нуждались в реабилитации для решения проблемы инвалидизирующей потери слуха, убедительно свидетельствует против лидерства этой группы в этом секторе. Кроме того, раннее вмешательство, имеющее решающее значение для восстановления или предотвращения глухоты, способствует недискреционному спросу и внедрению КИ в этой категории. В качестве доказательства, исследование Национальной медицинской библиотеки США (NLM) 2025 года показало, что КИ преимущественно используются среди детей, составляя 50% по сравнению с 10% у взрослых.

Анализ сегмента конечного пользователя

Больницы и ЛОР-клиники, как ожидается, сохранят своё доминирующее положение на рынке кохлеарных имплантов в течение рассматриваемого периода, занимая 72,5% рынка. Эти медицинские учреждения являются центральным звеном в оценке состояния слуха, включая диагностику, хирургическую имплантацию и послеоперационную реабилитацию. В результате эти поставщики услуг становятся крупнейшим источником дохода в этом секторе, предлагая специализированную экспертизу и инфраструктурную поддержку. Более того, концентрация опытных аудиологов, хирургов и соответствующего персонала в больницах и ЛОР-клиниках укрепляет их лидирующие позиции в этой области, обеспечивая высококачественную медицинскую помощь и комплексное ведение пациентов.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегмент |

Компонент |

|

Тип пациента |

|

Конечный пользователь |

|

Технология |

|

Тип звукового процессора |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок кохлеарных имплантов — региональный анализ

Обзор рынка Северной Америки

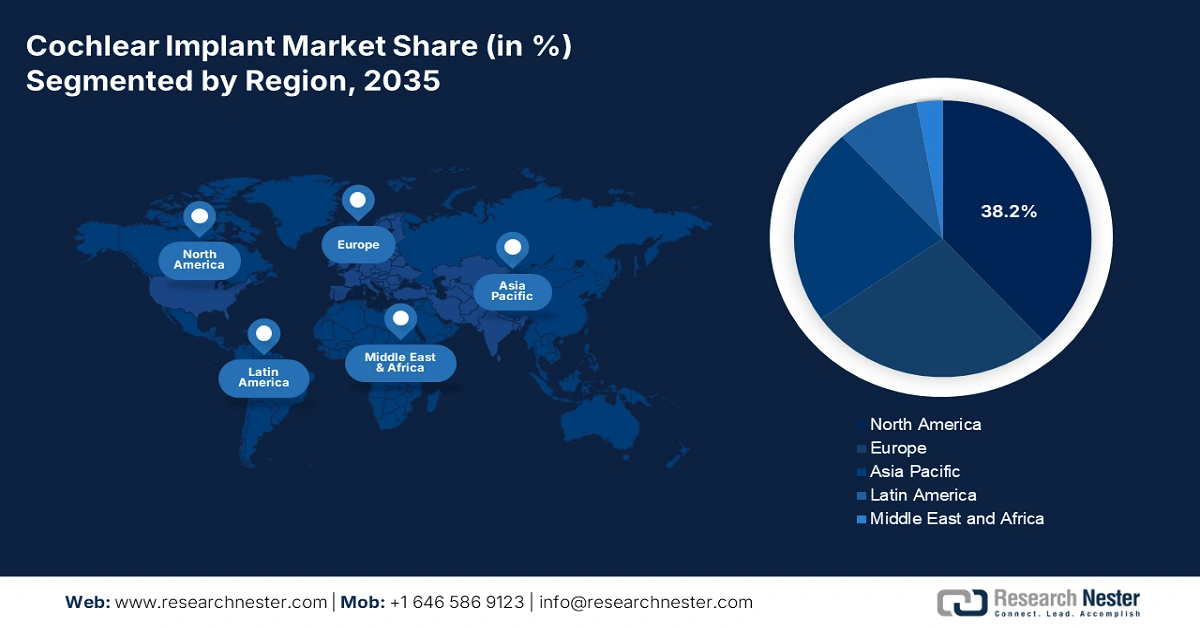

Ожидается, что Северная Америка станет лидером на мировом рынке кохлеарных имплантов в течение анализируемого периода, заняв самую высокую долю в 38,2%. Рост числа пациентов и меняющаяся политика возмещения расходов в совокупности обеспечивают передовые позиции региона в этом секторе. Широкое распространение передовых технологий имплантации, достигаемое благодаря комплексным программам скрининга слуха новорожденных, также расширяет базу отечественных потребителей в этой категории. Улучшение нормативно-правовой базы дополнительно создает благоприятную атмосферу для этого продукта в Северной Америке, примером чего может служить одобрение FDA нового показания для слуховых имплантов MED-EL для взрослых с двусторонней сенсоневральной тугоухостью от умеренной до глубокой степени в ноябре 2024 года.

Расширение государственного страхования и рост числа случаев внедрения протезов являются основными факторами, которые выводят США на лидирующие позиции на региональном рынке. В связи с этим, согласно последним данным Университета AT Still (ATSU), в 2022 году около 118 100 взрослых и 65 000 детей по всей стране уже имплантировали эти протезы. Также отмечается, что в 2025 году примерно 1 из 1000 и 2–3 из 1000 младенцев в США имели глубокую и частичную потерю слуха соответственно. Эта эпидемиологическая ситуация способствует значительному спросу на более доступную и доступную продукцию в этом секторе, способствуя устойчивому росту в этой сфере.

Постоянные государственные инвестиции в развитие национальных учреждений по уходу за пожилыми людьми и детьми младшего возраста являются основным двигателем роста рынка кохлеарных имплантов в Канаде . Кроме того, обширный штат опытных оториноларингологов и аудиологов укрепляет прочную потребительскую базу в этом секторе. Кроме того, свидетельством усилий правительства являются многообещающие результаты общенациональной инициативы по внедрению программ всеобщего скрининга слуха новорожденных (UNHS) в 2023 году, где Онтарио и Британская Колумбия достигли впечатляющих показателей скрининга на тугоухость – 94% и 97%.

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к концу 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке кохлеарных имплантов. В частности, в странах с развивающейся экономикой, таких как Китай и Индия, растущая осведомлённость о потере слуха, совершенствование систем здравоохранения и благоприятные государственные инициативы создают благоприятную бизнес-среду для этого сектора. Кроме того, большое количество детей и пожилых пациентов способствует росту спроса на системы кохлеарных имплантов и аксессуары к ним. С другой стороны, присутствие как глобальных, так и региональных производителей имплантов повышает доступность и финансовую доступность, позиционируя Азиатско-Тихоокеанский регион как ключевой двигатель роста мирового рынка.

Китай занимает одно из лидирующих мест на рынке кохлеарных имплантов Азиатско-Тихоокеанского региона, чему способствуют активные государственные инициативы в сфере здравоохранения и большое количество нелеченых случаев потери слуха. С другой стороны, национальные программы, такие как Проект скрининга слуха у новорожденных, и государственные субсидии способствуют повышению уровня ранней диагностики и доступности лечения, особенно в городских и пригородных районах. В стране также присутствует несколько отечественных производителей, что делает импланты более доступными по сравнению с импортными системами.

Индия позиционирует себя как наиболее перспективный вариант для активного расширения на региональном рынке. В частности, принятие программы помощи инвалидам (ADIP) стимулирует усыновление детей в стране, предоставляя бесплатные КИ детям из малообеспеченных семей, имеющим на это право. Несколько медицинских и научно-исследовательских учреждений также участвуют в этой программе, способствуя широкому доступу в этом секторе. Например, в феврале 2023 года больница и исследовательский центр Лилавати запустили передовую программу хирургической имплантации слуховых аппаратов, чтобы помочь глухим или слабослышащим детям полностью восстановить слух.

Основные моменты отрасли по странам

Страна | Основные моменты/ключевые моменты | Хронология |

Индия | Военный госпиталь провел 50 двусторонних одновременных кохлеарных имплантаций всего за 18 месяцев; программа кохлеарной имплантации (выделено до 6817,9 долларов США для детей в возрасте 5–6 лет, имеющих на это право) | 2023; 2024 |

Китай | Массовая закупка 11,0 тыс. КИ; более 100 тыс. человек провели операции по КИ по всей стране. | 2024; 1995-2024 |

Австралия | 137 872 долларов США выделены на проект по диагностике у пациентов с кохлеарными имплантами для лучшего понимания процесса заживления | 2024 |

Источник: PIB, COV.CN и Австралийский институт ушных наук

Обзор европейского рынка

Прогнозируется, что Европа будет демонстрировать устойчивый рост на мировом рынке кохлеарных имплантов в период с 2026 по 2035 год. Современные медицинские системы, тщательный скрининг слуха у новорожденных и расширенное страхование в совокупности способствуют стабильному развитию региона в этом секторе. Национальные программы здравоохранения, покрывающие расходы как на имплантацию, так и на послеоперационную реабилитацию, также делают это лечение широкодоступным. Более того, в регионе расположены некоторые из ведущих производителей кохлеарных имплантов, что свидетельствует о постоянных инновациях и клинических исследованиях, обеспечивающих будущий прогресс Европы в этой области.

Растущее население пожилого возраста и ориентация на инновации в области медицинских технологий делают Германию зрелой, но при этом стабильно развивающейся площадкой для европейского рынка. Согласно результатам исследования Гутенберга в области здравоохранения, опубликованным в 2023 году, частота случаев потери слуха хотя бы на одно ухо среди жителей Германии превысила 40,6%, при этом наиболее распространенной демографической группой были люди в возрасте от 60 до 89 лет. Кроме того, Национальная медицинская служба (NLM) сообщила, что в 2022 году общее число людей в возрасте 65 лет и старше в Германии составило 18,6 миллиона человек, из которых 6,1 миллиона были в возрасте 80 лет и старше.

Великобритания занимает видное место на европейском рынке кохлеарных имплантов, чему способствует постоянная финансовая поддержка со стороны Национальной службы здравоохранения (NHS). В стране также существует хорошо развитая система здравоохранения, предлагающая передовые возможности скрининга слуха у новорожденных, что обеспечивает раннее выявление и своевременное вмешательство. В частности, в педиатрических случаях специализированные имплантационные центры по всей стране предлагают комплексную помощь, от обследования до постимплантационной реабилитации, что стимулирует многих родителей инвестировать в эту категорию услуг. Кроме того, строгие клинические рекомендации Национального института здравоохранения и качества медицинской помощи (NICE) способствуют равноправному доступу к имплантам.

Реальные возможности развития рынка CI по странам

Страна | Ключевая возможность | Хронология |

Великобритания | 12 миллионов человек по всей стране были глухими или страдали потерей слуха или шумом в ушах | 2022-2023 |

Италия | 38% жителей в возрасте 74 лет страдали от ЛХ, как они сами заявили. | 2024 |

Франция | HAS и Министерство здравоохранения Франции выделили ресурсы для определения инструментов для улучшения национальной программы скрининга новорожденных на постоянный двусторонний гемофилез. | 2022 |

Источник: Gov.UK, Форум по здоровью слуха ЕС и HAS

Основные игроки рынка кохлеарных имплантов:

- Кохлеар Лимитед

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- МЕД-ЭЛ

- Продвинутая бионика

- Отикон Медикал

- Nurotron Biotechnology Inc.

- Listent Medical Co., Ltd.

Конкурентная среда рынка характеризуется постоянными инновациями и острой конкуренцией между ключевыми мировыми игроками, включая Cochlear Ltd., MED-EL и Advanced Bionics. Стратегию этих пионеров по укреплению своего лидерства в данном секторе можно проиллюстрировать на примере запуска SONNET 3, заушного (BTE) аудиопроцессора нового поколения, компанией MED-EL в сентябре 2024 года. Эта внешняя система кохлеарного импланта обеспечивает непревзойденное качество звука, позволяя прямую потоковую передачу с устройств Android и iOS, интегрированное беспроводное подключение и надежную водонепроницаемость. Более того, сектор бурно развивается благодаря активному развитию цифровых решений и пациентоориентированных разработок.

Такими ключевыми игроками являются:

Последние события

- В июле 2025 года компания Cochlear представила интеллектуальную систему кохлеарной имплантации Nucleus Nexa с обновляемой прошивкой, позволяющей пользователям использовать будущие инновации благодаря обновлениям. Устройство оснащено 8-канальным звуковым процессором Nexa и новым компактным аккумулятором, обеспечивающим пользователям наилучшее качество слуха в течение всего дня.

- В июне 2025 года MED-EL и Starkey заключили партнерское соглашение DualSync, направленное на улучшение возможностей Bluetooth-подключения для пользователей кохлеарных имплантов. Это партнерство позволяет технологиям Apple беспрепятственно передавать данные на совместимые слуховые аппараты Starkey и кохлеарные импланты MED-EL.

- Report ID: 2117

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Кохлеарные импланты Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом