Перспективы рынка ферросплавов:

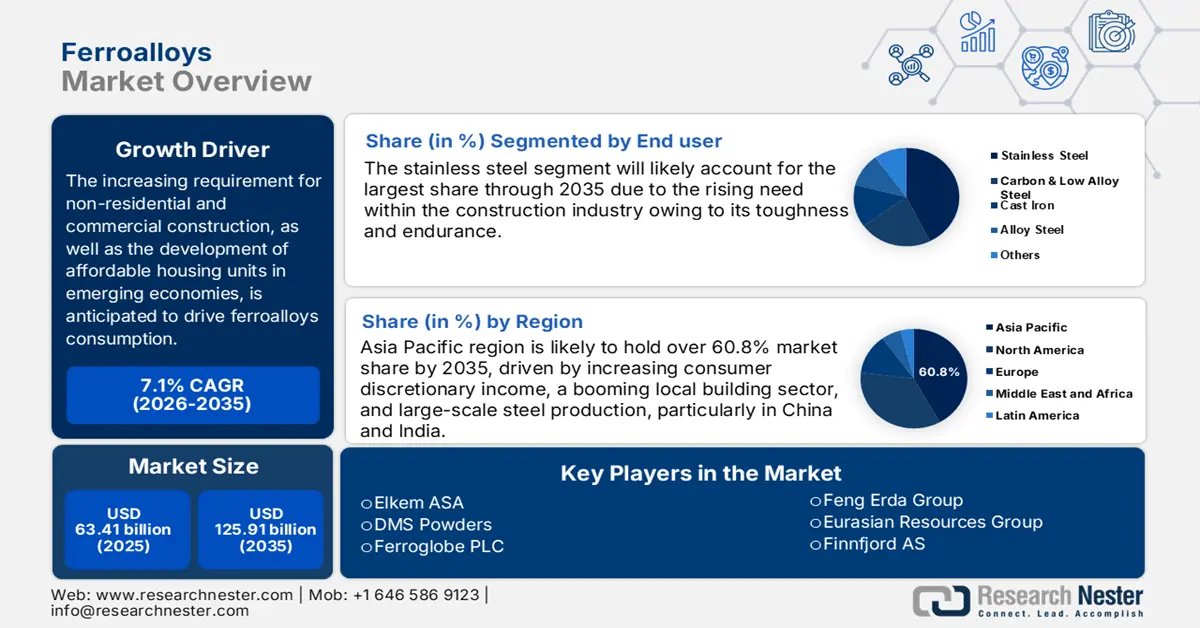

Объем рынка ферросплавов в 2025 году оценивался в 63,41 млрд долларов США и, как ожидается, достигнет 125,91 млрд долларов США к 2035 году, увеличиваясь на уровне около 7,1% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка ферросплавов оценивается в 67,46 млрд долларов США.

Ферросплавы в основном используются для раскисления и рафинирования стали, поэтому основным драйвером роста продаж ферросплавов является сам мировой рынок стали. По мере развития сталелитейной промышленности растёт и спрос на ферросплавы, которые являются важным сырьем для сталеплавильного производства. Спрос на сталь зависит от ряда факторов, включая экономический рост, рост населения, урбанизацию и развитие инфраструктуры. Мировое производство стали медленно, но стабильно росло: с 1,88 млрд тонн в 2020 году до 1,94 млрд тонн в 2021 году.

Ферросплавы – основной материал, используемый в производстве стали. Они представляют собой ряд сплавов железа, содержащих значительное количество одного или нескольких других элементов, таких как кремний, марганец или алюминий. Они используются для синтеза сплавов и сталей. Эти сплавы тесно связаны с металлургической промышленностью, основным потребителем ферросплавов, поскольку они придают стали и чугуну особые свойства и выполняют важные функции в процессе производства. Сталь является важнейшим сырьем для большинства отраслей промышленности, поэтому производители в последние несколько лет получают стабильную прибыль.

Ключ Ферросплавы Сводка рыночной аналитики:

Региональные особенности:

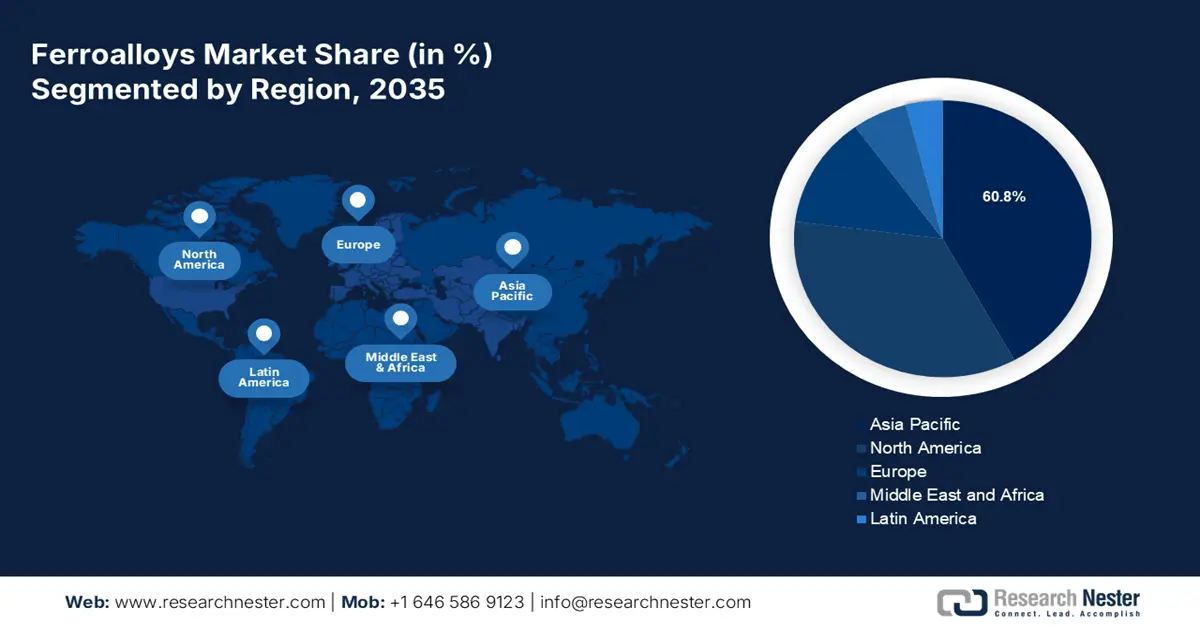

- К 2035 году доля ферросплавов в Азиатско-Тихоокеанском регионе превысит 60,8%, что обусловлено ростом потребительских доходов, бурным развитием местного строительного сектора и крупномасштабным производством стали, особенно в Китае и Индии.

Обзор сегмента:

- Ожидается, что сегмент ферросплавов насыпью сохранит наибольшую долю рынка к 2035 году благодаря устойчивому мировому спросу на сталь в различных отраслях промышленности.

- Ожидается, что сегмент нержавеющей стали (для конечных потребителей) на рынке ферросплавов достигнет наибольшей доли рынка к 2035 году благодаря добавлению хрома в феррохром и росту потребления стали в ключевых регионах.

Основные тенденции роста:

- Высокий спрос на сталь в строительстве

- Растущее использование стали в автомобильном секторе

Основные проблемы:

- Государственные ограничения на обращение с опасными химическими веществами

- Растущее использование и разработка альтернатив стали

Ключевые игроки:Elkem ASA, Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc.

Глобальный Ферросплавы Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 63,41 млрд долларов США

- Объём рынка в 2026 году: 67,46 млрд долларов США

- Прогнозируемый объём рынка: 125,91 млрд долларов США к 2035 году

- Прогноз роста: CAGR 7,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 60,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Индия, США, Япония, Германия.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Индонезия.

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка ферросплавов:

Драйверы роста

Высокий спрос на сталь в строительстве : Согласно исследованию, спрос на сталь в строительной отрасли, по прогнозам, вырастет на 6% в 2021 году и на 3% в 2022 году. Ожидается, что это положительно скажется на выручке рынка ферросплавов. В Китае и других развитых странах потребление стали, как ожидается, будет обусловлено государственными расходами на инфраструктуру.

Использование для раскисления стали . Ферросплавы используются в качестве сильных раскислителей при производстве стали. Геологическая служба США сообщает, что, хотя чистые продажи в первой половине 2022 года практически не изменились по сравнению с аналогичным периодом 2021 года, общий объём производства вырос на 5%.

Рост использования стали в автомобильной промышленности . Поскольку сталь является ключевым сырьем в автомобильной промышленности, пропорционально возрастут как потребление, так и производство ферросплавов. В 2021 году во всем мире было продано более 67 миллионов автомобилей по сравнению с 62 миллионами в 2020 году. Это связано с восстановлением автомобильной промышленности, которая столкнулась со значительным падением доходов в результате пандемии.

Рост производства чугуна и передельного чугуна – Чугун и передельный чугун, которые в основном состоят из железа и углерода, используются в различных промышленных процессах, включая производство стали и других сплавов, производство строительных материалов, а также машин и оборудования. Рост спроса на ферросплавы, используемые для улучшения качества этих изделий, может быть обусловлен ростом производства этой продукции. При производстве чугуна ферросплавы вводятся в процесс в качестве модификатора. По данным Геологической службы США, мировое производство чугуна выросло с 1310 миллионов тонн в 2020 году до 1400 миллионов тонн в 2021 году.

Высокий спрос на благородные ферросплавы . Благородные ферросплавы включают ферробор, ферромолибден, ферроникель, феррониобий, феррофосфор, ферротитан, ферровольфрам и феррованадий. Помимо раскисления и рафинирования стали, благородные ферросплавы, такие как ферровольфрам, используются для создания стальных изделий специального назначения. Благодаря своим высокоплавким электрическим свойствам, ферросплавы, такие как ферровольфрам, используются в аэрокосмической промышленности, а также в электронных микроскопах. Геологическая служба США сообщает, что мировое производство благородных ферросплавов увеличилось с 115 до 140 млн тонн.

Проблемы

- Государственные ограничения на обращение с опасными химическими веществами. Рынок ферросплавов также может быть подвержен влиянию государственных ограничений и контроля за опасными веществами. Многие технологии производства ферросплавов предполагают использование опасных веществ, которые могут быть вредны для окружающей среды и здоровья человека, таких как тяжёлые металлы и токсины. Правительства по всему миру вводят более строгие правила для регулирования производства, потребления и утилизации этих веществ.

- Растущее использование и разработка альтернатив стали

Размер рынка ферросплавов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,1% |

|

Размер рынка базового года (2025) |

63,41 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

125,91 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ферросплавов:

Анализ сегмента изобилия

Мировой рынок ферросплавов сегментирован и проанализирован с точки зрения спроса и предложения по уровню спроса на ферросплавы навалочные и благородные. Прогнозируется, что сегмент ферросплавов навалочных займет большую часть рынка к 2035 году. Это объясняется растущим и устойчивым спросом на сталь во всем мире для различных отраслей промышленности. Например, мировое производство ферросплавов навалочных увеличилось с 412 млн тонн в 2018 году до 447 млн тонн в 2019 году.

Анализ сегмента конечного пользователя

Мировой рынок ферросплавов также сегментирован и проанализирован с точки зрения спроса и предложения по конечному потреблению: углеродистая и низколегированная сталь, нержавеющая сталь, легированная сталь, чугун и другие. Ожидается, что из этих сегментов наибольшую долю рынка займет сегмент нержавеющей стали, за которым сразу же последует сегмент углеродистой и низколегированной стали. Это может быть связано с тем, что хром, обеспечивающий коррозионную стойкость нержавеющей стали, добавляется с помощью феррохрома. Нержавеющая сталь часто используется во многих отраслях, включая строительство, автомобилестроение и производство потребительских товаров. Например, в Азиатско-Тихоокеанском регионе прогнозируется рост потребления стали на 1% в 2023 году.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По типу |

|

По Изобилию |

|

По конечному использованию |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка ферросплавов:

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, вероятно, будет занимать более 60,8% доли рынка к 2035 году, что обусловлено ростом потребительских дискреционных доходов, бурным развитием местного строительного сектора и крупномасштабным производством стали, особенно в Китае и Индии. По данным Всемирной ассоциации производителей стали, Китай признан крупнейшим производителем стали в июне 2021 года с ростом на 6,6% с 860 до 900 млн тонн стали. Считается, что Китай является ядром мировых поставок стали с уровнем производства 51,3% в 2018 году. Кроме того, ожидается, что рыночный спрос на ферросплавы увеличится из-за быстрой индустриализации, значительных расходов индийского правительства и крупных корпораций на рост, а также создания «умной Индии».

Участники рынка ферросплавов:

- Элкем АСА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа компаний «Фэн Эрда»

- Порошки DMS

- Евразийская Ресурсная Группа

- Ferroglobe PLC

- Finnfjord AS

- Hindustan Alloys Private Limited

- Русские ферросплавы Инк.

Последние события

Вторая печь Ferroglobe для производства металлического кремния, расположенная в городе Сельма, штат Алабама, США, возобновила работу. Повторный запуск печи увеличит годовой объём производства металлического кремния для внутреннего рынка США на 11 000 тонн. Две печи завода в Сельме способны производить 22 000 фунтов металлического кремния в год.

Компания Elkem ASA представила новый висмутовый модификатор Elkem на виртуальном стенде Elkem Silicon Products на Конгрессе AFS Metalcasting 2021 в США. Этот новый модификатор по доступной цене улучшает структуру и качество высокопрочного чугуна. Если редкоземельные элементы присутствуют в процессе шаровидного литья, новый висмутовый модификатор повышает шаровидность графита и снижает отбел в отливках из высокопрочного чугуна.

- Report ID: 4612

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ферросплавы Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.