Перспективы рынка вспененного полистирола для упаковки:

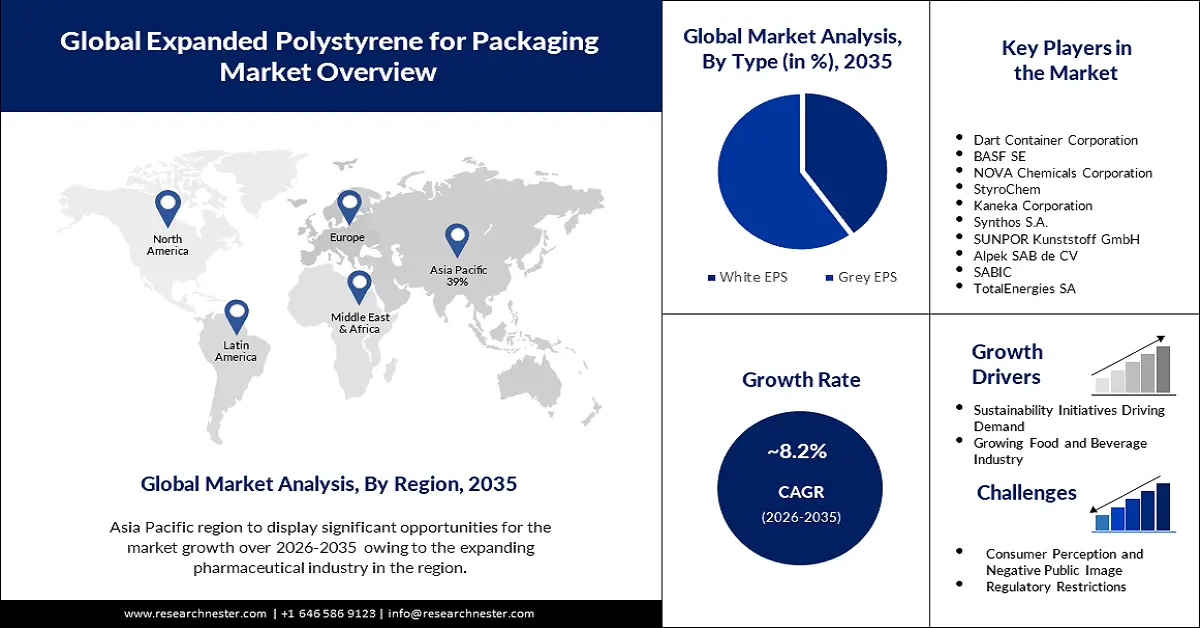

Объем рынка вспененного полистирола для упаковки в 2025 году превысил 10,66 млрд долларов США и, по прогнозам, достигнет 23,44 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 8,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка вспененного полистирола для упаковки оценивается в 11,45 млрд долларов США.

Основным фактором роста рынка вспененного полистирола (ВПС) для упаковки является растущий спрос на экологичные упаковочные решения. По мере того, как экологическое сознание все больше укореняется в поведении потребителей и нормативно-правовой базе, компании все чаще вынуждены внедрять экологичные методы работы, включая упаковку. ВПС, благодаря своей легкости и пригодности к вторичной переработке, становится привлекательным выбором для достижения этих целей устойчивого развития. ВПС известен своей способностью минимизировать воздействие на окружающую среду, особенно по сравнению с неперерабатываемыми альтернативами. Возможность вторичной переработки этого материала не только соответствует целям компаний в области устойчивого развития, но и отвечает растущему спросу потребителей на экологически чистые продукты. Поскольку компании стремятся повысить свою экологичность и сократить свой углеродный след, внедрение ВПС для упаковки набирает обороты.

Вспененный полистирол (ВПС) — лёгкий, жёсткий и универсальный вспененный материал, широко используемый в упаковке. Он известен своими превосходными изоляционными свойствами, ударопрочностью и экономичностью. ВПС часто используется в упаковочной промышленности для различных целей, включая защитную упаковку, амортизацию и изоляцию.

Ключ Пенополистирол для упаковки Сводка рыночной аналитики:

Региональные особенности:

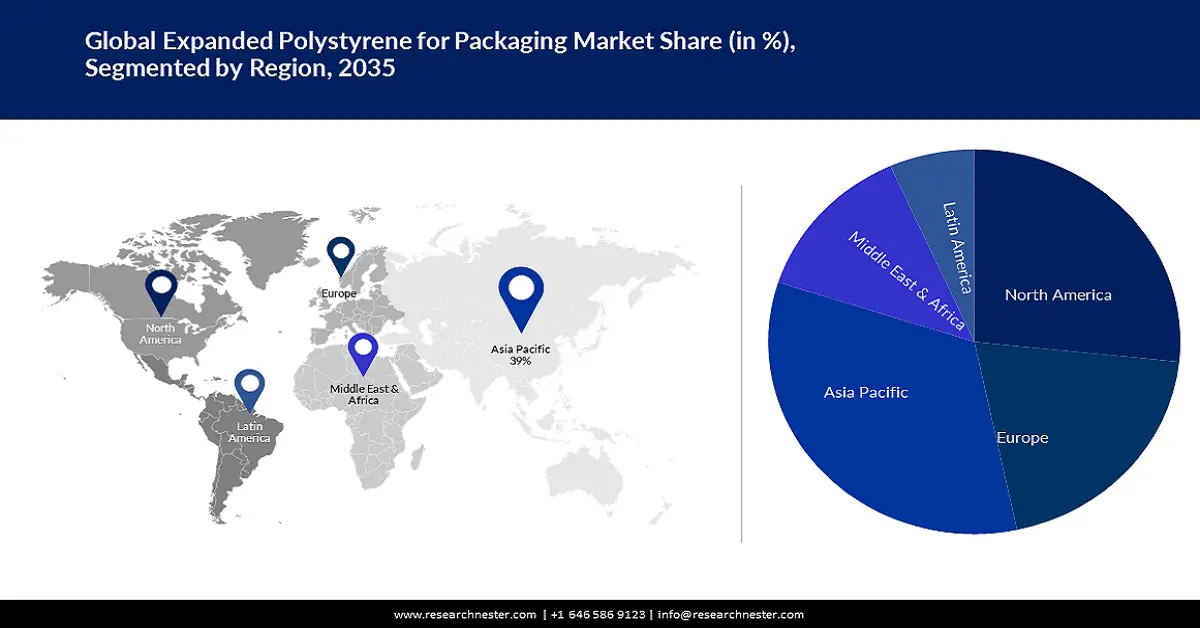

- К 2035 году доля рынка вспененного полистирола для упаковки в Азиатско-Тихоокеанском регионе превысит 39%, чему будет способствовать бурный рост электронной коммерции и спрос на защитную упаковку.

- К 2035 году рынок Северной Америки займет вторую по величине долю благодаря растущему вниманию к устойчивому развитию и электронной коммерции.

Обзор сегмента:

- Прогнозируется, что к 2035 году сегмент серого пенополистирола (EPS) на рынке упаковочного пенополистирола займет 60% рынка, что обусловлено ориентацией строительной отрасли на устойчивое развитие и энергосбережение.

Ключевые тенденции роста:

- Инициативы в области устойчивого развития стимулируют спрос

- Технологические достижения в производстве пенополистирола

Основные проблемы:

- Инициативы в области устойчивого развития стимулируют спрос

- Технологические достижения в производстве пенополистирола

Ключевые игроки:Dart Container Corporation, BASF SE, NOVA Chemicals Corporation, StyroChem, Kaneka Corporation, Synthos S.A.

Глобальный Пенополистирол для упаковки Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 10,66 млрд долларов США

- Объем рынка в 2026 году: 11,45 млрд долларов США

- Прогнозируемый размер рынка: 23,44 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,2% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 39 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Индонезия, Таиланд, Малайзия.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка вспененного полистирола для упаковки:

Драйверы роста

Инициативы в области устойчивого развития стимулируют спрос: Экологичная упаковка является важнейшей задачей для всех отраслей, и всё больше компаний переходят на экологически безопасные альтернативы. Вспененный полистирол (ВПС) приобрёл известность в качестве упаковочного материала благодаря своей пригодности для вторичной переработки и низкому воздействию на окружающую среду. Согласно исследованию, число компаний, активно внедряющих инициативы в области устойчивой упаковки, увеличилось на 46%. Этот рост обусловлен растущим спросом потребителей на экологически чистые продукты, что побуждает компании включать экологичные материалы в свои упаковочные стратегии.

Технологические достижения в производстве пенополистирола (EPS): Постоянное совершенствование процессов производства пенополистирола (EPS) улучшило свойства этого материала, сделав его более универсальным и гибким в применении. Передовые технологии формования позволили производить сложные и индивидуальные упаковочные решения. Внедрение передовых процессов производства пенополистирола (EPS) привело к повышению эффективности использования материалов на 30%, сокращению отходов и повышению экономической эффективности предприятий. Этот фактор роста подчеркивает роль технологий в развитии рынка пенополистирола (EPS).

- Развитие пищевой промышленности и производства напитков: Пищевая промышленность и производство напитков представляют собой значительный рынок для упаковки из пенополистирола (EPS). Теплоизоляционные свойства этого материала делают его идеальным для сохранения свежести и качества скоропортящихся продуктов. Прогнозируется, что мировая индустрия упаковки для продуктов питания и напитков вырастет на 5,6% в период с 2019 по 2025 год, что создаст значительный спрос на надежные и эффективные упаковочные материалы. Ожидается, что пенополистирол (EPS) получит более широкое распространение в этом секторе благодаря своей способности соответствовать строгим требованиям к безопасности и сохранности пищевых продуктов.

Проблемы

Экологические проблемы и проблемы переработки: Одной из основных проблем, с которыми сталкивается рынок вспененного полистирола для упаковки, является воздействие отходов на окружающую среду. Несмотря на то, что EPS пригоден для вторичной переработки, уровень переработки остается относительно низким. Задача заключается в создании эффективной и широко распространенной инфраструктуры переработки для решения экологических проблем, связанных с EPS, и повышения его общей устойчивости. EPS подвергался критике из-за его ассоциации с одноразовой и одноразовой упаковкой, что способствовало негативному восприятию со стороны общественности. Заблуждения о том, что EPS не поддается биологическому разложению, привели к призывам к его запрету в некоторых регионах. Для преодоления этих проблем отрасль должна прилагать усилия по информированию потребителей о возможности переработки EPS и его потенциале для повторного использования, развеивая мифы и способствуя более позитивному общественному имиджу.

Потребительское восприятие и негативный общественный имидж

- Нормативные ограничения и потенциальные запреты

Объем и прогноз рынка вспененного полистирола для упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,2% |

|

Размер рынка базового года (2025) |

10,66 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

23,44 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка вспененного полистирола для упаковки:

Анализ сегмента типа

По оценкам, сегмент серого EPS на рынке вспененного полистирола для упаковки получит наибольшую долю выручки в 60% к 2035 году. Растущее внимание строительной отрасли к устойчивому развитию стало значительным драйвером увеличения спроса на серый вспененный полистирол (EPS). По данным Совета по экологическому строительству США, на строительный сектор приходится 39% мировых выбросов углерода. Серый EPS, благодаря своим улучшенным изоляционным свойствам, способствует построению энергоэффективных зданий и соответствует целям отрасли в области устойчивого развития. Согласно исследованию Национального института стандартов и технологий (NIST), здания с надлежащей изоляцией могут достичь экономии энергии от 10% до 50%. Эта статистика подчеркивает потенциальное влияние использования серого EPS в строительстве на повышение энергоэффективности. Рост сегмента серого EPS обусловлен ориентацией строительной отрасли на устойчивое развитие, глобальным акцентом на энергосбережение, его внедрением в логистику холодильной цепи, соблюдением строгих строительных норм и правил, а также продолжающимся ростом развития инфраструктуры.

Анализ сегмента конечного пользователя

Ожидается, что вспененный полистирол для упаковки фармацевтического сегмента займет значительную долю рынка к 2035 году. Постоянный рост мировых расходов на фармацевтические препараты является существенным драйвером роста вспененного полистирола (ВПС) в фармацевтическом сегменте. В связи со старением населения и распространенностью хронических заболеваний фармацевтические компании инвестируют в упаковочные материалы, которые обеспечивают целостность и безопасность лекарств при транспортировке. Эта тенденция к росту фармацевтических расходов подчеркивает спрос на надежные и эффективные упаковочные решения, позиционируя ВПС как ключевого игрока в этом секторе. Рост фармацевтического сегмента на рынке вспененного полистирола дополнительно стимулируется увеличением глобальных фармацевтических расходов, нормативным акцентом на безопасность лекарств, расширением биофармацевтики, ростом логистики холодовой цепи и ориентацией отрасли на устойчивую упаковку. Эти факторы в совокупности позиционируют ВПС как надежный и универсальный материал, отвечающий меняющимся потребностям и вызовам в фармацевтическом секторе.

Наш углубленный анализ мирового рынка вспененного полистирола для упаковки включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка вспененного полистирола для упаковки:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года доля пенополистирола для упаковки в Азиатско-Тихоокеанском регионе составит 39%. Экспоненциальный рост электронной коммерции в Азиатско-Тихоокеанском регионе является ключевым фактором развития рынка. В регионе наблюдается значительный рост активности онлайн-покупок, обусловленный такими факторами, как рост проникновения интернета, использование смартфонов и изменение потребительских предпочтений. Согласно отчету, на Азиатско-Тихоокеанский регион пришлась наибольшая доля мировых продаж в сфере электронной коммерции в 2020 году, при этом на Китай приходится более половины от общего объема розничных продаж в сфере электронной коммерции. Этот рост онлайн-торговли требует эффективных и защитных упаковочных решений, при этом предпочтительным выбором является пенополистирол (ПСВ) благодаря его легкости и амортизирующим свойствам. Развитие рынка Азиатско-Тихоокеанского региона также обусловлено бурно развивающимся сектором электронной коммерции, быстрой урбанизацией, повышением осведомленности об экологичной упаковке, ростом в пищевой промышленности, технологическим прогрессом и государственными инициативами. Эти факторы в совокупности способствуют широкому внедрению пенополистирола (ПСВ) в качестве универсального и надежного упаковочного материала на динамичных и быстрорастущих рынках Азиатско-Тихоокеанского региона.

Обзоры североамериканского рынка

Рынок вспененного полистирола для упаковки в регионе Северной Америки, по прогнозам, займет вторую по величине долю в течение прогнозируемого периода. Растущее внимание к устойчивому развитию и экономике замкнутого цикла в Северной Америке стало значительным драйвером для рынка. С ростом осознания проблем окружающей среды прилагаются согласованные усилия по внедрению упаковочных материалов, которые подлежат переработке и оказывают меньшее воздействие на окружающую среду. Постоянный рост электронной коммерции в Северной Америке обусловил спрос на эффективные и защитные упаковочные решения. EPS, благодаря своей легкости и превосходным амортизирующим свойствам, хорошо подходит для защиты продуктов во время транспортировки, что способствует его более широкому применению в упаковке товаров для онлайн-торговли. Бюро переписи населения США сообщило, что продажи электронной коммерции в Соединенных Штатах выросли на 44% в первом квартале 2020 года по сравнению с аналогичным периодом предыдущего года. Этот всплеск онлайн-продаж усиливает потребность в надежных упаковочных материалах, позиционируя EPS как предпочтительный выбор.

Участники рынка вспененного полистирола для упаковки:

- Корпорация Dart Container

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- БАСФ СЕ

- Химическая корпорация NOVA

- СтироХим

- Корпорация Канека

- Синтос СА

- SUNPOR Kunststoff GmbH

- Alpek SAB de CV

- САБИК

- TotalEnergies SA

Последние события

- Концерн BASF приобрел компанию ASL, ведущего французского производителя специализированных смазочных материалов для автомобильной и промышленной отраслей. Это приобретение укрепляет позиции BASF на рынке высокоэффективных смазочных материалов и расширяет географию его присутствия.

- Компания BASF успешно завершила сделку по приобретению ряда предприятий и активов Bayer, включая средства защиты растений, биотехнологии и цифровое сельское хозяйство, семена, неселективные гербициды и нематоцидные протравители семян. Это значительно расширило портфель решений BASF для сельского хозяйства и создало новые возможности для роста.

- Report ID: 5578

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Пенополистирол для упаковки Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.