Обзор рынка систем управления микроклиматом:

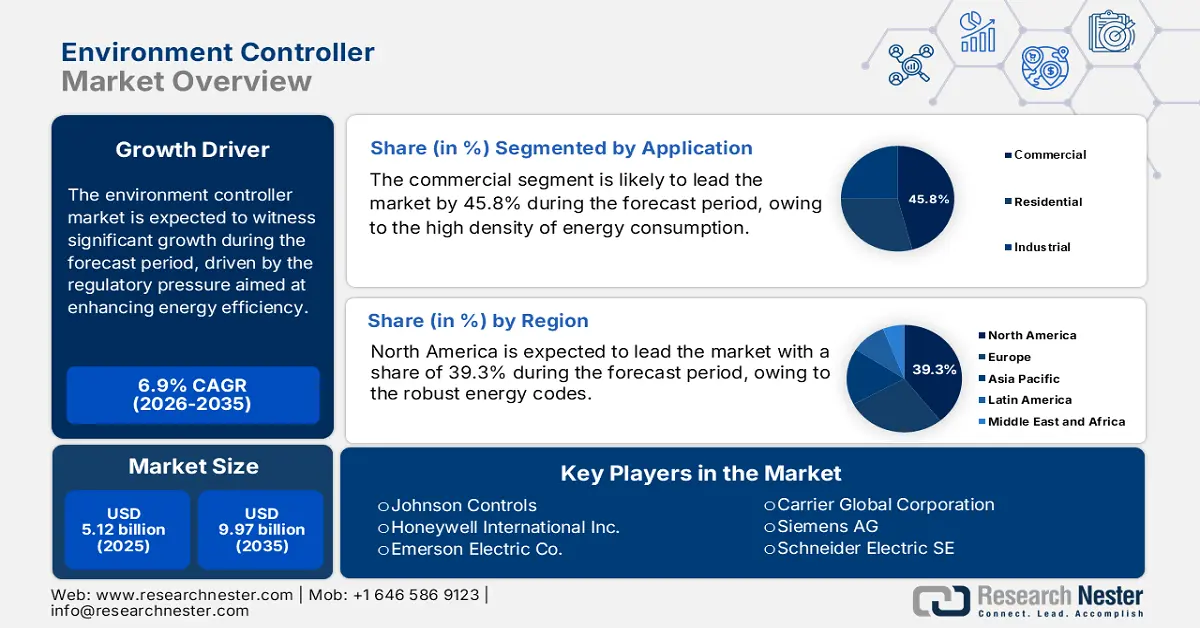

Объем рынка систем управления микроклиматом в 2025 году оценивался в 5,12 млрд долларов США и, согласно прогнозам, достигнет 9,97 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем управления микроклиматом оценивался в 5,47 млрд долларов США.

Основным фактором роста рынка систем управления микроклиматом является регуляторное давление, направленное на повышение энергоэффективности и сокращение выбросов парниковых газов в зданиях. Государственные предписания создают непреодолимый спрос на передовые системы управления и контроля зданий. В отчете Министерства энергетики США за август 2023 года отмечается, что на здания приходится приблизительно 74% потребления электроэнергии в стране и 35% от общего потребления первичной энергии. В ответ на это федеральные и государственные энергетические нормы становятся все более строгими, вынуждая владельцев и операторов зданий инвестировать в передовые системы управления системами отопления, вентиляции и кондиционирования воздуха (HVAC), освещением и общей автоматизацией зданий для соответствия требованиям. Это регуляторное давление усиливается такими инициативами, как Федеральный план управления зданиями, который обязывает улучшать показатели федеральных объектов, создавая значительный, обусловленный политикой рынок систем управления микроклиматом на федеральных объектах, что приводит к подтвержденной экономии энергии.

Цепочка поставок на рынке уязвима к колебаниям цен на сырье, особенно на полупроводники, металлы и специализированные компоненты. Согласно данным USITC за 2023 год, в 2023 году США импортировали электронную продукцию из Китая, Мексики, Тайваня, Вьетнама и других стран на сумму 591 677 миллионов долларов. В ответ на это наблюдается стратегическая тенденция к переносу производства в соседние страны и расширению внутренних производственных мощностей для снижения рисков в цепочке поставок. Такая зависимость увеличивает подверженность торговым сбоям, волатильности цен и задержкам в логистике. Федеральные инициативы, поддерживающие производство полупроводников и электроники, еще больше усиливают этот переход, поощряя локализованное производство компонентов, сборочные операции и стратегическое управление запасами. Кроме того, эти меры направлены на снижение рисков в цепочке поставок при одновременном повышении долгосрочной устойчивости производства и непрерывности операций.

Электронная продукция: импорт в США через избранных торговых партнеров.

Год | Стоимость импорта |

2019 | 483,429 |

2020 | 482,606 |

2021 | 570,630 |

2022 | 629,432 |

2023 | 591,677 |

Источник: USITC 2023

Ключ Контроллер среды Сводка рыночной аналитики:

Региональный анализ:

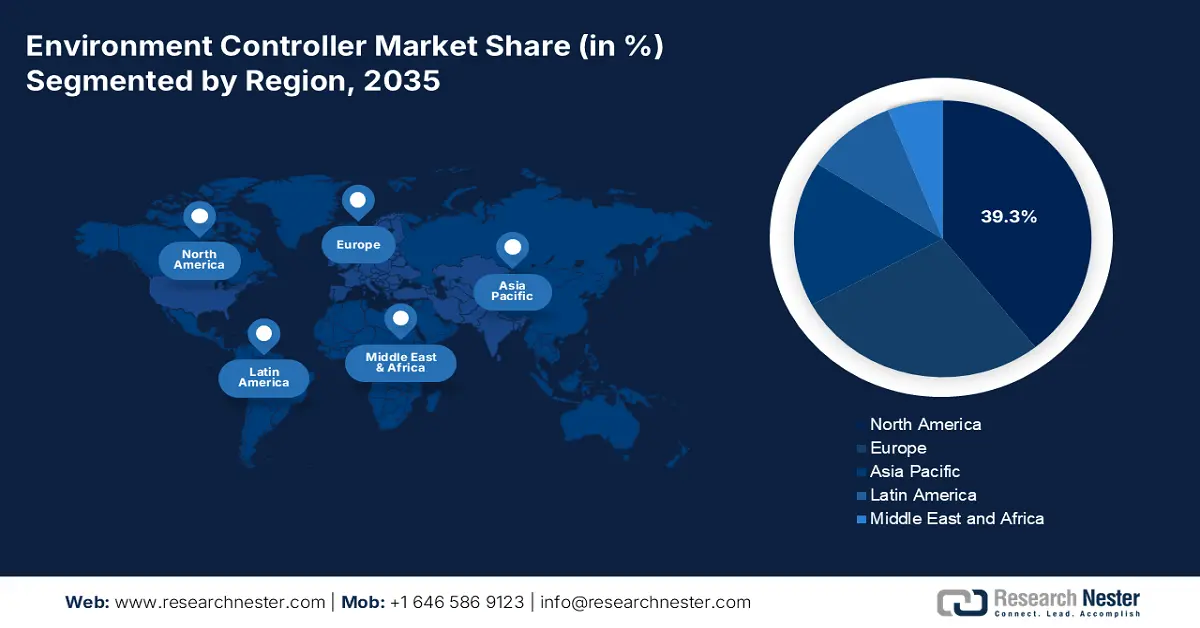

- Ожидается, что к 2035 году Северная Америка займет 39,3% рынка систем управления микроклиматом, чему будут способствовать строгие энергетические нормы и модернизация устаревающего жилого фонда в связи со жесткими государственными стандартами энергоэффективности.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста в 9,2% в период с 2026 по 2035 год, чему будут способствовать масштабное городское строительство и жесткая политика в области новых источников энергии, стимулируемая быстрой промышленной автоматизацией.

Анализ сегмента:

- К 2035 году коммерческий сегмент рынка систем управления микроклиматом займет 45,8% рынка, чему способствуют высокая плотность энергопотребления и сильные экономические стимулы к снижению эксплуатационных расходов за счет внедрения передовых систем управления микроклиматом.

- Ожидается, что к 2035 году сегмент программного обеспечения будет доминировать в сфере приложений, чему будет способствовать внедрение платформ управления зданиями с поддержкой Интернета вещей и облачных систем оптимизации, стимулируемых регуляторным давлением в сторону повышения энергоэффективности.

Основные тенденции роста:

- Государственные программы декарбонизации

- Расходы государственного сектора на «умные» здания

Основные проблемы:

- Высокие инвестиции в НИОКР и технологическая сложность.

- Жесткая конкуренция со стороны устоявшихся игроков рынка.

Ключевые игроки: Honeywell International Inc. (США), Emerson Electric Co. (США), Carrier Global Corporation (США), Siemens AG (Германия), Schneider Electric SE (Франция), Danfoss A/S (Дания), Legrand SA (Франция), Belimo Holding AG (Швейцария), Mitsubishi Electric Corporation (Япония), Daikin Industries, Ltd. (Япония), Fujitsu General (Япония), LG Electronics (Южная Корея), Samsung Electronics (Южная Корея), Seeley International (Австралия), Blue Star Limited (Индия), Green Ocean Corporation Berhad (Малайзия), Trane Technologies plc (Ирландия), Lennox International Inc. (США), Delta Controls (Канада).

Глобальный Контроллер среды Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,12 млрд долларов США.

- Размер рынка в 2026 году: 5,47 млрд долларов США.

- Прогнозируемый объем рынка: 9,97 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (39,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Австралия, Объединенные Арабские Эмираты

Last updated on : 2 December, 2025

Рынок систем управления микроклиматом — факторы роста и проблемы.

Факторы роста

- Государственные программы декарбонизации: Государственные климатические цели активно увеличивают инвестиции в цифровые системы управления энергопотреблением и автоматизированные системы контроля окружающей среды. Федеральный стандарт энергоэффективности зданий США требует от ведомств минимизировать интенсивность энергопотребления и выбросы в федеральных зданиях, что стимулирует закупку передовых платформ управления. Данные Европейской ассоциации тепловых насосов за февраль 2024 года показывают, что пакет мер ЕС «Fit for 55» предусматривает как минимум 49% сокращение выбросов в зданиях к 2030 году, что требует масштабного внедрения интеллектуальных контроллеров, интегрированной автоматизации систем отопления, вентиляции и кондиционирования воздуха, а также инфраструктуры зданий, готовой к использованию возобновляемых источников энергии. Такие страны, как Япония и Южная Корея, также увеличивают государственные расходы на технологии сокращения выбросов углерода в соответствии с национальными планами по достижению нулевого уровня выбросов. Это приводит к росту спроса на мировом рынке, который все больше зависит от национальных климатических бюджетов и государственных программ модернизации, при этом прогнозируется, что в Европе до 2030 года будут наблюдаться значительные капиталовложения.

- Расходы государственного сектора на «умные» здания: Программы модернизации государственного сектора стимулируют быстрое расширение интеграции систем автоматизации зданий и систем управления микроклиматом. Управление общих служб США (GSA) управляет одним из крупнейших в мире портфелей зданий и выделило миллиарды долларов в рамках Закона о снижении инфляции на модернизацию энергосистем, уровни автоматизации и передовые системы управления зданиями. В отчете GSA за август 2023 года указано, что GSA получило 3,4 миллиарда долларов США на низкоэмиссионные строительные технологии, автоматизацию систем отопления, вентиляции и кондиционирования воздуха (HVAC) и инфраструктуру управления энергопотреблением. Аналогичным образом, Фонд восстановления и устойчивости ЕС поддерживает цифровую модернизацию зданий в странах-членах, создавая мощный поток закупок систем управления. Эти инициативы создают предсказуемый многолетний спрос со стороны правительства, увеличивая доходы поставщиков и стабильность производства.

- Стимулирование отечественного производства и обеспечение бесперебойных поставок полупроводников: Глобальная зависимость от полупроводников существенно влияет на стоимость и сроки поставки контроллеров микроклимата. Правительства реагируют на это, предоставляя стимулы для производства, направленные на укрепление устойчивости поставок. Данные Израильского института государственной политики за май 2025 года показывают, что в рамках американского закона о CHIPS и науке выделено 52,7 млрд долларов США на расширение отечественных полупроводниковых заводов, поддерживающих производство датчиков, микроконтроллеров и модулей связи, имеющих решающее значение для систем контроля микроклимата. Кроме того, европейский закон о чипах добавляет 43 млрд евро на расширение производственных мощностей. Эти инвестиции минимизируют риски в цепочке поставок и стабилизируют цены для производителей контроллеров микроклимата.

Проблемы

- Высокие инвестиции в НИОКР и технологическая сложность: разработка контроллера окружающей среды требует огромных инвестиций в НИОКР для обеспечения надежности оборудования, программных алгоритмов и подключения к IoT. Необходимость поддержки множества протоколов связи, таких как BACnet, Modbus и LoRaWAN, добавляет сложности и увеличивает затраты. Например, компания Johnson Controls вкладывает значительные средства в НИОКР для развития своей платформы OpenBlue, что является препятствием, которое мало кто из новых игроков может себе позволить. Другими словами, непрерывный цикл инноваций, который является значительным, но финансово обременительным, работает на пользу устоявшимся игрокам, которые, как правило, обладают большими финансовыми ресурсами и существующими патентными портфелями, что подавляет конкуренцию со стороны инновационных стартапов.

- Жесткая конкуренция со стороны устоявшихся игроков: на рынке доминируют такие гиганты, как Siemens, Schneider Electric и Honeywell, обладающие прочными связями и проверенными портфелями решений, которые представляют низкий риск для проектировщиков. Например, узнаваемость бренда Honeywell и долгосрочные сервисные контракты делают его предпочтительным выбором для многих ведущих игроков рынка, создавая значительное преимущество, которое вытесняет новичков, не способных продемонстрировать существенное доказанное преимущество в производительности.

Размер и прогноз рынка систем управления микроклиматом:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

5,12 миллиарда |

|

Прогнозируемый размер рынка (2035 год) |

9,97 миллиарда |

|

Региональный охват |

|

Сегментация рынка контроллеров микроклимата:

Анализ сегментов приложений

В сегменте прикладных систем коммерческий сегмент лидирует на рынке контроллеров микроклимата и, как ожидается, к 2035 году займет долю в 45,8%. Движущими силами этого сегмента являются высокая плотность энергопотребления и сильные экономические стимулы к снижению эксплуатационных расходов за счет внедрения передовых систем управления микроклиматом. После пандемии COVID-19 появился еще один важный фактор, такой как острая необходимость в мониторинге и обеспечении превосходного качества микроклимата в помещениях, включая скорость вентиляции и чистоту воздуха, для защиты здоровья жильцов и соответствия новым стандартам благополучия. Масштабы этого рынка очевидны: данные переписи населения США за февраль 2024 года показали, что стоимость построенных объектов достигла 1 978,7 млрд долларов США, при этом значительная часть новых зданий с самого начала оснащалась интеллектуальными системами управления.

Анализ компонентных сегментов

Ожидается, что к 2035 году программное обеспечение станет доминирующим сегментом, поскольку оно формирует интеллектуальный слой, преобразующий необработанные данные с оборудования в полезную информацию и автоматизированное управление. Этот переход к системам управления зданиями на базе IoT и облачным платформам ускоряет данную тенденцию, позволяя осуществлять прогнозируемое техническое обслуживание, обнаружение неисправностей и оптимизацию энергопотребления в режиме реального времени во всех зданиях. Основной движущей силой является нормативное регулирование энергоэффективности; например, программное обеспечение имеет решающее значение для соблюдения современных энергетических норм. Правительство США подчеркивает этот аспект: Министерство энергетики сообщает, что программное обеспечение и услуги по управлению энергопотреблением зданий сыграли ключевую роль в сокращении энергопотребления на объектах в подключенных коммерческих зданиях, подчеркивая его непосредственное финансовое и экологическое влияние.

Анализ сегментов системы

Прогнозируется, что системы управления зданиями (BMS) займут лидирующие позиции в сегменте систем, поскольку они обеспечивают необходимую интегрированную платформу, объединяющую все остальные подсистемы, такие как системы отопления, вентиляции и кондиционирования воздуха (HVAC), освещение, безопасность и противопожарная защита, в единый и управляемый интерфейс. Основным фактором является высокая окупаемость инвестиций в централизованное управление энергопотреблением, особенно в крупных коммерческих и промышленных объектах, где затраты на энергию являются значительной статьей операционных расходов. Стремление к зданиям с нулевым потреблением энергии и необходимость соответствия строгим экологическим, социальным и управленческим критериям еще больше стимулируют внедрение BMS. Критическая роль системы управления подчеркивается отчетом Министерства энергетики США от апреля 2024 года, который показывает, что коммерческие здания потребили 17,6 квадриллионов британских тепловых единиц энергии в 2022 году, что представляет собой огромную возможность для экономии за счет оптимизированного управления BMS, и, следовательно, делает ее приоритетным направлением инвестиций.

Наш углубленный анализ рынка контроллеров микроклимата включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Система |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Обзор отрасли контроллеров окружающей среды: региональный обзор

Анализ рынка Северной Америки

Северная Америка доминирует на рынке систем управления микроклиматом и, как ожидается, к 2035 году будет занимать 39,3% выручки. Движущими силами рынка являются строгие энергетические нормы и модернизация существующего строительного фонда. Ключевыми факторами роста рынка являются стандарты энергоэффективности зданий Министерства энергетики США и канадская стратегия «Озеленения правительства», предусматривающая строительство федеральных зданий с нулевым выбросом углерода. Тенденция смещается от аппаратных решений к интегрированным облачным системам управления зданиями, обеспечивающим прогнозируемое техническое обслуживание и взаимодействие с энергосетью. Инвестиции сосредоточены на модернизации коммерческой недвижимости и повышении устойчивости энергосети, при этом значительные средства направляются на системы управления с поддержкой IoT для достижения федеральных и корпоративных целей в области устойчивого развития, что обеспечивает стабильный рост рынка.

Рынок систем управления энергопотреблением в США в первую очередь обусловлен нормативными требованиями и стратегическим переходом к энергоэффективным зданиям, взаимодействующим с энергосетью. В этом контексте Министерство энергетики США финансирует технологии, позволяющие зданиям динамически управлять потреблением энергии. Кроме того, по оценкам Управления энергетической информации США, в июне 2023 года общее потребление энергии в коммерческих зданиях составило почти 6 787 триллионов британских тепловых единиц, что подчеркивает огромный потенциал экономии за счет передовых систем управления. Этот фактор, наряду с налоговыми льготами в рамках Закона о снижении инфляции, подпитывает устойчивый спрос на интеллектуальные, совместимые системы управления, которые могут обеспечить доказуемую экономию энергии наряду с услугами энергосети. Поскольку эти системы становятся все более важными для управления растущей нагрузкой, вызванной электрификацией зданий, первостепенное значение придается разработке контроллеров с мощными возможностями реагирования на спрос и бесшовной интеграцией с программами энергоснабжения, чтобы занять свою нишу в этом растущем сегменте рынка.

Основные показатели потребления топлива по категориям конечного использования в коммерческих зданиях США

Конечное использование | Процент |

Отопление помещений | 32 |

Другой | 16 |

Вентиляция | 11 |

Освещение | 10 |

Охлаждение | 9 |

Приготовление пищи | 7 |

Холодильное оборудование | 5 |

Водонагреватель | 5 |

Вычислительная техника | 4 |

Офисное оборудование | 1 |

Источник: EIA, июнь 2023 г.

Для канадского рынка систем управления микроклиматом характерна ориентация на глубокую декарбонизацию и устойчивость к суровым климатическим условиям. Федеральная стратегия правительства по «озеленению» правительства, направленная на достижение нулевого уровня выбросов углерода в федеральных зданиях, является ключевым фактором, стимулирующим внедрение полностью электрических систем и передовых систем управления зданиями. Этому направлению политики способствуют реальные инвестиции. Например, данные правительства Канады за январь 2025 года показывают, что в 2022 году федеральный бюджет выделил 150 миллионов долларов США на Канадскую стратегию «зеленого строительства» для ускорения трансформации рынка. Это здание, наряду с надежными провинциальными строительными нормами, создает стабильный, ориентированный на политику рынок высокопроизводительных систем управления микроклиматом, способных управлять сложными системами тепловых насосов и отопления, вентиляции и кондиционирования воздуха как с точки зрения эффективности, так и адаптации к экстремальным погодным условиям.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком систем управления микроклиматом и, по прогнозам, будет расти со среднегодовым темпом роста в 9,2% в период с 2026 по 2035 год. Движущими силами рынка являются масштабное городское строительство, жесткая новая государственная энергетическая политика и быстрая промышленная автоматизация. Стремление Китая к достижению двойных углеродных целей обязывает внедрять более интеллектуальные системы управления зданиями, в то время как амбициозная индийская система сертификации «зеленых» зданий GRIHA и программа «Умные города» создают устойчивый спрос. Ключевой тенденцией является переход к облачным решениям и решениям на основе Интернета вещей, главным образом в Индии и Китае, где застройщики интегрируют интеллектуальные системы управления непосредственно в новые коммерческие и жилые проекты. Например, финансирование, выделяемое на модернизацию городской инфраструктуры, включает в себя интеллектуальные системы управления микроклиматом. Рынок отличается высокой конкуренцией: наряду с глобальными гигантами появляются сильные местные игроки, каждый из которых борется за свою долю в этом беспрецедентном инфраструктурном буме.

Китай лидирует на рынке систем управления микроклиматом в Азиатско-Тихоокеанском регионе, чему способствует национальная политика «Двойной углеродный цикл», устанавливающая пик выбросов углерода к 2030 году. Это привело к быстрому внедрению более строгих строительных норм энергоэффективности во всех провинциях, стимулируя использование передовых систем управления зданиями в новом строительстве и при масштабной реконструкции. Масштаб этой инициативы огромен. Согласно данным, опубликованным в декабре 2023 года в онлайн-издании газеты «Жэньминь жибао», стоимость строительных работ, завершенных в 2023 году, превысила 31 триллион юаней, что подчеркивает огромный спрос на энергоэффективные технологии управления микроклиматом, обусловленный государственной политикой, для управления этим огромным объемом объектов и достижения национальных климатических целей. Эта политическая основа обязывает правительства провинций и муниципалитетов активно обеспечивать соблюдение этих стандартов, создавая последовательный, централизованный регуляторный механизм для всей цепочки поставок строительных материалов, побуждающий к внедрению интеллектуальных решений в области управления микроклиматом.

Рынок систем управления микроклиматом в Японии характеризуется ориентацией на технологические достижения и устойчивость, обусловленной необходимостью модернизации стареющего строительного фонда и повышения энергетической безопасности. Основная тенденция – интеграция систем управления микроклиматом с функциями подготовки к стихийным бедствиям и реагирования на них, такими как автоматическое управление вентиляцией во время землетрясений или отключений электроэнергии. Этому способствует государственная политика; например, данные Министерства экономики, торговли и промышленности за апрель 2024 года показывают, что в бюджете на 2023 год выделено 72,5 миллиарда иен на проекты, связанные с энергоэффективностью зданий и развитием «умных» сообществ, которые напрямую финансируют внедрение отказоустойчивых контроллеров нового поколения.

Анализ европейского рынка

Рынок систем управления микроклиматом в Европе определяется жесткими нормативными факторами, прежде всего Директивой ЕС об энергетической эффективности зданий и Стратегией «Волны реконструкции», которая предусматривает достижение климатической нейтральности зданий к 2050 году. Это создает мощный, не зависящий от решения спроса, спрос на модернизацию существующих зданий с помощью современных систем отопления, вентиляции и кондиционирования воздуха (ОВК) и управления зданиями. Рынок переходит к целостной автоматизации зданий, интегрируя энергоэффективность с мониторингом качества внутренней среды для здоровья и производительности. Основной тенденцией является рост цифровых журналов учета зданий и индикаторов готовности к внедрению интеллектуальных систем, продвигаемых Европейской комиссией, которая оценивает здания на основе их технологических возможностей. Например, Европейский фонд восстановления и устойчивости выделил значительные средства в виде кредитов и грантов, часть которых направлена на «зеленую» реконструкцию зданий, что напрямую стимулирует рынок современных систем управления микроклиматом.

Немецкий рынок систем управления микроклиматом является крупнейшим в Европе и развивается благодаря амбициозной политике «Энергетического перехода» и надежному Закону об энергоэффективности зданий. Доминирующей тенденцией является интеграция систем управления освещением с возобновляемыми источниками энергии и системами хранения энергии на месте, что позволяет создавать практически самодостаточные здания. Этому в значительной степени способствуют государственные субсидии. Например, по данным SEC за декабрь 2023 года, государственная группа KfW в рамках своей программы энергоэффективного строительства и реконструкции выделила в 2022 году 21,6 млрд евро в виде кредитов под залог недвижимости для поддержки модернизации зданий, финансируя напрямую внедрение передовых систем управления микроклиматом, которые являются обязательными для получения государственного финансирования.

Французский рынок уникален благодаря новаторскому экологическому регламенту RE2020, который регулирует углеродный след зданий на протяжении всего жизненного цикла, выходя за рамки простого учета эксплуатационного энергопотребления. Это создало высокий спрос на контроллеры, оптимизирующие сложные гибридные системы, включая низкоуглеродное отопление и динамическое затенение. Ключевым фактором являются государственные инвестиции, при этом центральную роль играет национальное агентство ADEME. В своем плане работы на 2023-2027 годы ADEME получило значительный бюджет на 2023 год для активизации финансирования экологического перехода, инноваций и внедрения тех самых технологий управления зданиями, которые необходимы для соответствия требованиям RE2020. Это регуляторное давление гарантирует, что передовые, основанные на данных, экологические контроллеры перестали быть необязательными и стали фундаментальным компонентом всех новых строительных проектов по всей стране.

Ключевые игроки рынка систем управления микроклиматом:

- Johnson Controls (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Honeywell International Inc. (США)

- Компания Emerson Electric (США)

- Carrier Global Corporation (США)

- Siemens AG (Германия)

- Schneider Electric SE (Франция)

- Danfoss A/S (Дания)

- Legrand SA (Франция)

- Belimo Holding AG (Швейцария)

- Корпорация Митсубиси Электрик (Япония)

- Daikin Industries, Ltd. (Япония)

- Fujitsu General (Япония)

- LG Electronics (Южная Корея)

- Samsung Electronics (Южная Корея)

- Seeley International (Австралия)

- Blue Star Limited (Индия)

- Green Ocean Corporation Berhad (Малайзия)

- Trane Technologies plc (Ирландия)

- Lennox International Inc. (США)

- Delta Controls (Канада)

- Компания Johnson Controls является мировым лидером, формирующим рынок систем управления микроклиматом с помощью своей цифровой платформы OpenBlue. Эта инициатива объединяет передовые системы управления зданиями с использованием искусственного интеллекта и облачных технологий, смещая акцент компании с аппаратного обеспечения на ориентированные на данные услуги. Используя рынок систем управления микроклиматом для прогнозирующего технического обслуживания и оптимизации энергопотребления во всех зданиях, компания создает для своих клиентов более интеллектуальную, устойчивую и автономную среду.

- Компания Honeywell International Inc. является доминирующим игроком на рынке систем управления микроклиматом и продвигается вперед благодаря своей корпоративной платформе управления производительностью Honeywell Forge. Цель этой инициативы — интеграция данных операционных и информационных технологий, получаемых от систем управления зданиями, для предоставления комплексной аналитической информации. В период с 2023 по 2024 год компания продемонстрировала рост годовых продаж на 5%.

- Компания Emerson Electric Co. ведет активную конкуренцию на рынке коммерческих систем управления микроклиматом под брендом Copeland и решениями для автоматизации зданий. Ключевой стратегической инициативой является глубокая интеграция систем управления микроклиматом с компрессорами с регулируемой скоростью и IoT-шлюзом для холодильных и вентиляционных систем. Это позволяет Emerson использовать рынок для обеспечения точного, оптимизированного по данным управления климатом, снижения энергопотребления и обеспечения бесперебойной работы.

- Компания Carrier Global Corporation реализует стратегию, ориентированную на цифровые технологии, на рынке систем управления микроклиматом. Основная инициатива компании – платформа Abound и программа Health Buildings Program, объединяющие системы управления микроклиматом для систем отопления, вентиляции и кондиционирования воздуха, контроля качества воздуха и пожарной безопасности в единый аналитический интерфейс. В 2024 году чистая выручка компании составила 22,5 миллиарда долларов США, благодаря предоставлению безопасных, интеллектуальных и эффективных продуктов.

- Siemens AG — лидер европейского рынка систем управления микроклиматом, известный своей платформой автоматизации зданий Desigo. Основная стратегическая задача компании — создание полностью облачной открытой системы, которая соединяет системы управления микроклиматом с поддержкой IoT с корпоративными ИТ-системами. Компания использует своё лидерство для реализации стратегического видения бесшовной, основанной на данных, централизованной системы управления зданием с целью оптимизации энергопотребления.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок контроллеров микроклимата чрезвычайно фрагментирован и характеризуется конкуренцией между глобальными технологическими игроками и специализированными региональными компаниями. Ключевые стратегии для достижения лидерства на рынке основаны на технологических инновациях, главным образом в области интеграции Интернета вещей (IoT), предиктивного управления на основе искусственного интеллекта и энергоэффективности. Крупнейшие игроки, такие как Siemens, Johnson и Honeywell, активно стремятся к росту посредством стратегических слияний и поглощений для расширения своего географического присутствия. Например, в октябре 2025 года компания Nordomatic приобрела Building Environment Control Ltd. (BEC), расположенную в Ньюкасл-андер-Лайме, Великобритания. С другой стороны, значительное внимание уделяется разработке систем с открытыми протоколами для удовлетворения потребностей экосистемы «умных зданий». Партнерство с компаниями-разработчиками программного обеспечения и сильный акцент на устойчивом развитии и анализе данных сейчас имеют центральное значение для получения конкурентного преимущества и предоставления интегрированных решений, выходящих за рамки базового оборудования.

Обзор корпоративного сектора рынка систем экологического контроля:

Последние события

- В апреле 2025 года компания Axis объявила о выпуске своих первых датчиков окружающей среды — датчиков качества воздуха в помещениях, предназначенных для экономически эффективного мониторинга и управления качеством воздуха, включая обнаружение использования электронных сигарет и курения.

- В апреле 2024 года компания Onsemi представила электрохимические сенсорные решения нового поколения для промышленного, экологического и медицинского применения. Этот запуск способствует созданию универсальных и компактных решений для обнаружения газов и воздуха, мониторинга пищевой промышленности и сельского хозяйства, а также медицинских носимых устройств, таких как системы непрерывного мониторинга уровня глюкозы.

- Report ID: 3517

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Контроллер среды Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.