Перспективы рынка образовательных технологий:

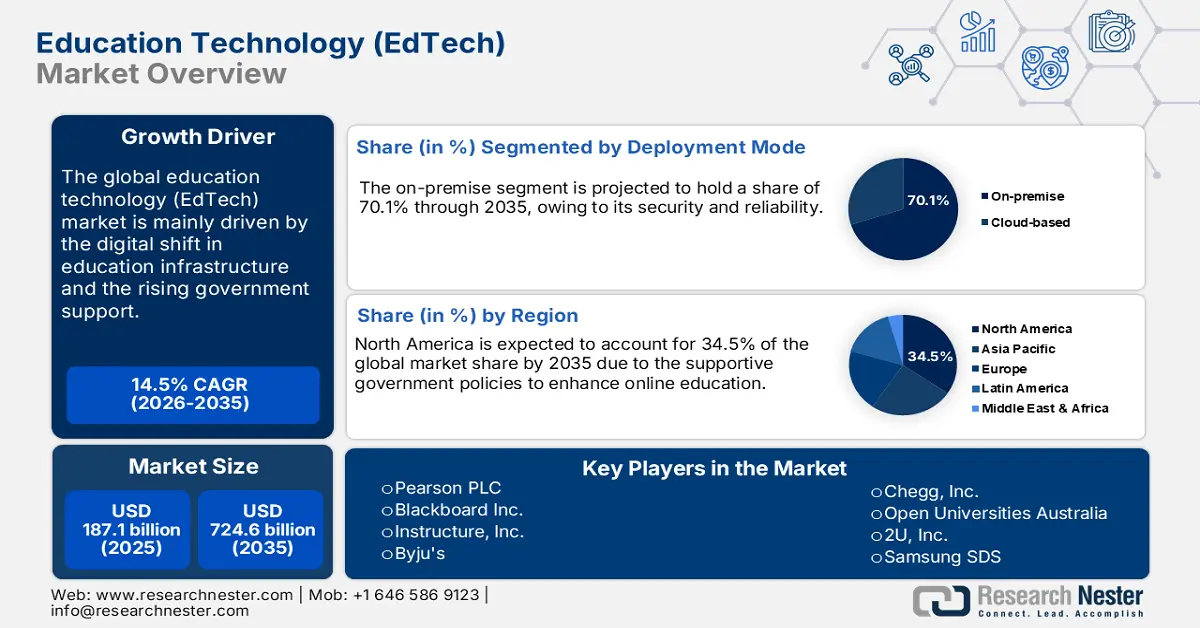

Объём рынка образовательных технологий в 2025 году составил 187,1 млрд долларов США и, по оценкам, достигнет 724,6 млрд долларов США к концу 2035 года, увеличиваясь среднегодовым темпом роста 14,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка образовательных технологий оценивается в 214,2 млрд долларов США.

Продажи решений EdTech в основном обусловлены производством и поставками программных платформ и аппаратных компонентов, таких как планшеты, смартфоны, ноутбуки и гарнитуры виртуальной и дополненной реальности. Сырьё, такое как полупроводники и аккумуляторы, используемое для производства этих технологий, производится в США, Китае, Южной Корее и Японии. Бюро статистики труда США (BLS) сообщает, что в августе 2025 года индекс цен производителей (ИПЦ) для производства компьютеров и периферийного оборудования составил 60,720. Рост внутренней и трансграничной торговли интеллектуальными устройствами открывает перед производителями образовательных технологий выгодные возможности.

Глобальные расходы на образование на одного учащегося | ||

Страна | Начальные школы | Средние школы |

Люксембург | 25 584 долларов США | 29 988 долларов США |

Корея | 14 873 долларов США | 19 360 долларов США |

Словения | 12 170 долларов США | 11 964 долларов США |

Франция | 10 554 долларов США | 15 463 долларов США |

Испания | 10 181 доллар США | 12 542 долларов США |

Новая Зеландия | 8967 долларов США | 10 690 долларов США |

Колумбия | 4364 доллара США | 4335 долларов США |

Мексика | 2933 доллара США | 3242 доллара США |

Источник: Инициатива по данным об образовании

Федеральный резервный банк Сент-Луиса сообщает, что индекс цен производителей чистых затрат на образовательные и профессионально-технические структуры, а также торговые услуги, в августе 2025 года составил 169,140. Кроме того, согласно отчёту «Инициативы по данным об образовании 2025», федеральные, региональные и местные органы власти тратят около 878,2 млрд долларов США, или около 17 700 долларов США на одного учащегося, на поддержку государственных школ с детского сада по 12-е классы. Ожидается, что такие позитивные стратегии государственных расходов будут способствовать росту продаж технологий цифрового обучения в ближайшие годы.

Рынок образовательных технологий: драйверы роста и проблемы

Драйверы роста

- Всплеск мобильного обучения и политики BYOD: Ожидается, что рост политики BYOD в системах образования будет стимулировать использование программных решений для онлайн-образования. Согласно анализу Ассоциации глобальной системы мобильной связи (GSMA) в 2025 году услуги 5G были охвачены более чем половиной населения мира (54%), а 4G был доступен 93% людей. Рост проникновения смартфонов также повышает спрос на мобильные платформы EdTech. Страны Азии модернизируют свои системы образования, и благоприятная политика ускоряет спрос на технологии мобильного образования. Кроме того, в Европе все больше людей используют собственные устройства для работы или учебы благодаря высокому уровню владения мобильными устройствами, легкой доступности общественного Wi-Fi, быстрого домашнего интернета и мощных сетей связи.

- Государственные инициативы в области цифрового образования : Значительные капитальные вложения в модернизацию образовательной инфраструктуры должны увеличить продажи технологий онлайн-обучения по всему миру. Программа PM eVidya, реализуемая правительством Индии, расширяет доступ к цифровым технологиям в сфере образования с детского сада по 12 класс. Фонд India Brand Equity Foundation (IBEF) сообщает, что к 2030 году объём сектора образовательных технологий в Индии, по оценкам, превысит 29 миллиардов долларов США. Постоянные технологические инновации и сотрудничество с государственными структурами откроют возможности для получения высокого дохода для производителей образовательных технологий.

- Технологические инновации: Технологические достижения должны повысить долю прибыли EdTech-компаний в ближайшие годы. Модернизация систем образования стимулирует продажи инновационных решений в области цифровых навыков. Интеграция ИИ и МО также готова повысить производительность и эффективность EdTech-платформ. Технически подкованные конечные пользователи намерены стать лидерами продаж систем программного обеспечения для онлайн-обучения на базе ИИ и МО в ближайшие годы. В июле 2025 года Американская федерация учителей (AFT) совместно с Объединенной федерацией учителей, Microsoft Corp., OpenAI и Anthropic запустили Национальную академию обучения в области ИИ. Эта программа стоимостью 23 миллиона долларов США должна предложить бесплатное обучение и ресурсы в области ИИ всем 1,8 миллионам членов AFT, начиная с учителей K-12. Таким образом, ожидается, что технологические инновации станут переломными моментами на рынке Ed Tech.

Проблемы

- Нестабильные модели ценообразования: Колебания тарифов и обменного курса затрудняют продажу передовых образовательных технологий. Изменения в налогообложении и лицензировании подписок приводят к нестабильности цен на решения для онлайн-обучения. Наиболее подвержены нестабильности SaaS-платформы из-за постоянных регуляторных барьеров и единой международной модели ценообразования. Эта нестабильность также влияет на операционную эффективность и ограничивает темпы внедрения новых образовательных технологий.

- Неразвитая цифровая инфраструктура: пробелы в инфраструктуре препятствуют внедрению платформ онлайн-обучения. Рынок образовательных технологий (EdTech) в условиях бюджетных ограничений испытывает нехватку передовой образовательной инфраструктуры и доступа в интернет. Согласно анализу Международного союза электросвязи (МСЭ), в 2024 году около 38% проникновения интернета приходилось на Африку. В связи с этим многие компании, работающие в сфере образовательных технологий, воздерживаются от инвестиций в эти регионы.

Размер и прогноз рынка образовательных технологий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

14,5% |

|

Размер рынка базового года (2025) |

187,1 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

724,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка образовательных технологий:

Анализ сегмента режима развертывания

Прогнозируется, что к 2035 году доля локальных образовательных технологий составит 70,1%. Безопасность и надёжность — основные факторы, влияющие на продажи локальных образовательных технологий. Большинство образовательных учреждений на развитых рынках предпочитают локальные решения, поскольку они позволяют напрямую управлять конфиденциальными данными учащихся и сотрудников. Строгие требования к конфиденциальности, такие как GDPR, также вынуждают учебные заведения инвестировать в локальные платформы образовательных технологий.

Анализ сегмента типа

По оценкам, сегмент аппаратного обеспечения занимал 41,5% рынка образовательных технологий (EdTech) в течение всего исследуемого периода. Специализированные аппаратные компоненты жизненно важны для создания передовых образовательных решений. Правительства и учреждения активно инвестируют в аппаратное обеспечение для преодоления цифрового неравенства, особенно в сфере начального и среднего образования. Бюро статистики труда США сообщает, что индекс цен производителей на оборудование в августе 2025 года составил 214,010. Непрерывный технологический прогресс и растущий спрос на индивидуальные и передовые решения в области образовательных технологий, вероятно, будут стимулировать продажи специализированных аппаратных компонентов в ближайшие годы.

Анализ сегмента сектора

Ожидается, что сегмент школ K-12 будет занимать 42,3% доли рынка EdTech в течение прогнозируемого периода. Программы цифровой трансформации стимулируют развитие образовательных платформ K-12. Ожидается, что в ближайшие годы Северная Америка, Азиатско-Тихоокеанский регион и Европа будут лидерами продаж решений для цифрового обучения K-12. Всемирный экономический форум (ВЭФ) оценивает, что в следующем десятилетии ожидается, что в мире будет 800 миллионов выпускников начальных и средних школ и 350 миллионов выпускников колледжей. Тот же источник также прогнозирует, что мировые расходы на образование, как ожидается, достигнут 10 триллионов долларов США к 2030 году, причем образовательные технологии (Edtech) будут играть ключевую роль в этой растущей системе образования. Ожидается, что растущие инвестиции в платформы онлайн-обучения будут способствовать общему росту сегмента в ближайшие годы.

Наш углубленный анализ рынка EdTech включает следующие сегменты:

Сегмент | Подсегменты |

Модель развертывания |

|

Тип обучения |

|

Сектор |

|

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок образовательных технологий – региональный анализ

Обзор рынка Северной Америки

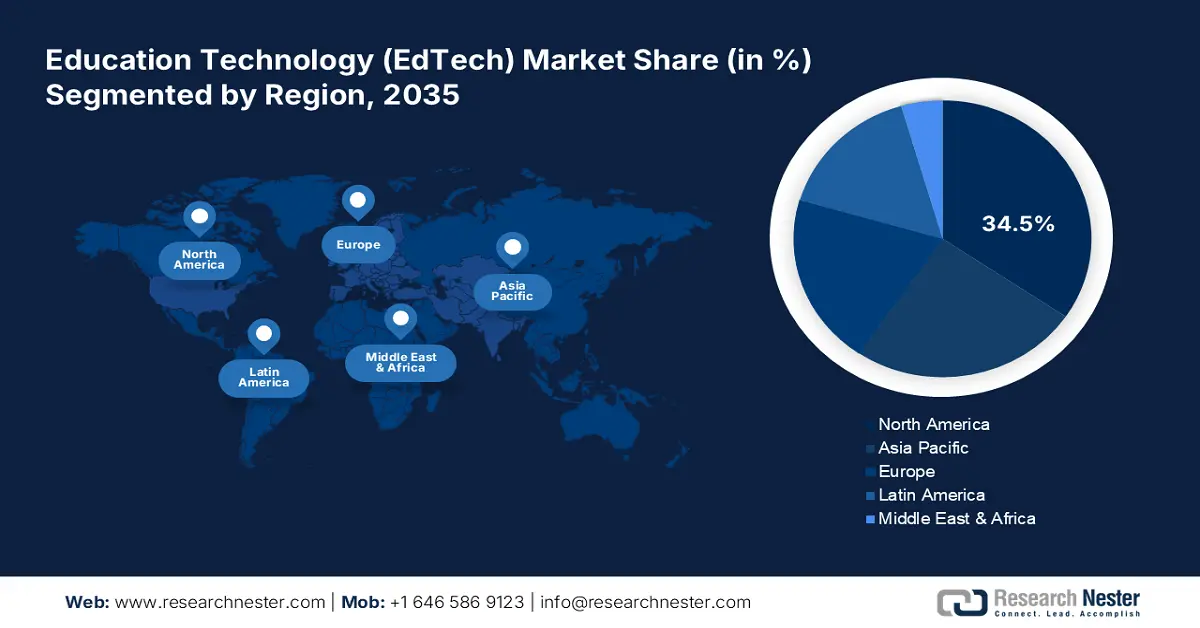

Ожидается, что к 2035 году доля рынка образовательных технологий в Северной Америке в мировом обороте составит 34,5%. Цифровая инфраструктура нового поколения и надежное интернет-соединение стимулируют внедрение технологий EdTech в регионе. Ожидается, что рост инвестиций в проекты инфраструктуры 5G и бурное развитие инноваций в области цифровых технологий приведут к увеличению продаж образовательных решений нового поколения. Переход к государственно-частным инвестициям ведет к модернизации системы цифрового образования как в США, так и в Канаде.

Надежный доступ к высокоскоростным интернет-сетям способствует росту использования платформ онлайн-обучения в США. Благодаря программе Emergency Broadband Benefit более 7,5 миллионов домохозяйств в стране успешно и бесперебойно получили доступ к интернету. Кроме того, крупные бюджеты на расширение инфраструктуры цифрового образования должны привлечь нескольких инвесторов в EdTech в ближайшие годы. В сентябре 2025 года первая леди Мелания Трамп объявила о запуске инициативы «Fostering the Future Together». Эта инициатива свидетельствует о том, что группа стран мира работает над улучшением жизни детей посредством лучшего образования, инноваций и технологий. Первым шагом является партнерство с частными компаниями для предоставления детям доступа к новым образовательным инструментам, включая робототехнику, ИИ и блокчейн. Такие инициативы готовы оказать положительное влияние на продажи решений EdTech в ближайшие годы.

Подобно США, в Канаде ожидается, что поддерживающая государственная политика и инициативы по финансированию увеличат продажи цифровых образовательных технологий в обозримом периоде. Правительство объявило, что Фонд всеобщего широкополосного доступа в размере 2,35 млрд долларов США будет направлен на обеспечение высокоскоростного интернета для проектов по всей стране. Расширение сети 5G в стране должно увеличить внедрение цифровых образовательных платформ. Правительство также намерено предоставить интернет 100% людей к 2030 году. Кроме того, в марте 2023 года министр инноваций, науки и промышленности объявил, что 23 некоммерческие организации по всей Канаде, по оценкам, получат около 12,85 млн долларов США в виде финансирования на второй этап Программы обмена цифровой грамотностью (DLEP). Это финансирование направлено на то, чтобы помочь этим группам обучать цифровым навыкам людей, которые в них больше всего нуждаются. Таким образом, поддерживающая государственная политика и финансирование должны преобразовать канадский рынок EdTech в ближайшие годы.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок образовательных технологий (EdTech) в Азиатско-Тихоокеанском регионе будет расти среднегодовыми темпами на 12,9% в период с 2026 по 2035 год. Ожидается, что рост инвестиций в ИКТ и инфраструктуру цифрового образования приведет к росту продаж инновационных решений EdTech в ближайшие годы. Сильное присутствие ключевых игроков в Японии, Китае, Индии и Южной Корее будет способствовать росту продаж инновационных решений в области цифрового обучения. Поддержка со стороны государства и финансирование также, как ожидается, увеличат доходы компаний, работающих в сфере образовательных технологий.

Ожидается, что Китай станет лидером по продажам EdTech-решений в прогнозируемый период благодаря высоким государственным инвестициям в модернизацию систем образования. Стратегии, ориентированные на облачные технологии, также способствуют расширению использования масштабируемых программных решений для цифрового образования в государственных школах. По данным Управления международной торговли (ITA), Китай обладает крупнейшей в мире системой образования, насчитывающей 270 миллионов учащихся, 16 миллионов преподавателей и более 500 000 школ. Развитие образовательной сферы напрямую открывает возможности для получения высоких доходов для разработчиков EdTech-решений.

Рост модернизации образовательной инфраструктуры и государственно-частные инвестиции в надежные сети связи, как ожидается, будут стимулировать рост индийского рынка образовательных технологий (EdTech) к 2035 году. Временный бюджет на 2024-2025 годы выделил рекордные 8,82 млрд долларов США Министерству школьного образования и грамотности. Инициативы «Digital Bharat» и «Make in India» привлекают новые компании в сферу образовательных технологий (EdTech). Тенденция к развитию искусственного интеллекта (ИИ) и машинного обучения (ML) также, как ожидается, будет способствовать инновациям в индийских системах образовательных технологий (EdTech).

Обзор европейского рынка

Ожидается, что европейский рынок образовательных технологий (EdTech) будет занимать вторую по величине долю к 2035 году. Ожидается, что активная цифровизация будет стимулировать рост рынка приложений для онлайн-обучения в ближайшие годы. Рост проникновения интернета и финансируемые ЕС инициативы в области цифрового образования дополнительно способствуют росту продаж платформ образовательных технологий. Растущий спрос на платформы персонализированного обучения, несомненно, изменит рынок образовательных технологий в ближайшие годы.

Ожидается, что развитая экосистема стартапов и поддержка со стороны государства будут стимулировать рост рынка образовательных технологий в Великобритании в обозримом периоде. Растущий спрос на англоязычное образование также, вероятно, будет способствовать инновациям в ближайшие годы. Британская ассоциация поставщиков образовательных услуг (BESA) сообщает, что в 2022/23 учебном году начальные школы Великобритании потратили в среднем 20 160 долларов США на ИТ, а средние школы — 81 270 долларов США. Это свидетельствует о том, что цифровизация открывает перед разработчиками решений в сфере образовательных технологий выгодные возможности.

Рынок образовательных технологий Германии , как ожидается, будет развиваться благодаря значительным федеральным и земельным инвестициям в цифровое образование. Программа DigitalPakt Schule, на финансирование которой выделено около 7,15 млрд долларов США, также является ключевым драйвером продаж решений EdTech. Стремительный рост цифровой инфраструктуры, включая сферу образования, ускоряет внедрение новейших технологий повышения квалификации. Сектор корпоративного обучения и профессиональной подготовки также стимулирует спрос на модели дуального образования.

Ключевые игроки рынка образовательных технологий:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок образовательных технологий (EdTech) характеризуется наличием ключевых игроков и появлением всё большего количества новых компаний. Гиганты отрасли вкладывают значительные средства в исследования и разработки для внедрения образовательных технологий нового поколения. Они также формируют стратегические партнерства и коллаборации с другими игроками для увеличения своей доли рынка образовательных технологий (EdTech) и увеличения источников дохода. Стартапы сосредоточены на внедрении инновационных цифровых образовательных платформ, чтобы выделиться на фоне конкурентов. Тенденции к персонализации, как ожидается, удвоят выручку ключевых производителей EdTech в ближайшие годы. Ключевые игроки также используют стратегии региональной экспансии, чтобы получить прибыль от неиспользованных возможностей.

Название компании | Страна происхождения | Доля доходов 2035 |

Пирсон ПЛК | Великобритания | 11,7% |

Blackboard Inc. | США | 10,3% |

Инструктаж, Инк. | США | 7,6% |

Байджу | Индия | 7,3% |

Чегг, Инк. | США | 6,9% |

Открытые университеты Австралии | Австралия | хх% |

Kahoot! AS | Норвегия | хх% |

Samsung SDS | Южная Корея | хх% |

2U, Inc. | США | хх% |

Уайли и сыновья | США | хх% |

Цилиндр | Канада/США | хх% |

Simplilearn | Индия | хх% |

Mindvalley | Малайзия | хх% |

Курсера | США | хх% |

Эдментум | США | хх% |

Корпорация Бенесс | Япония | хх% |

Z-kai Inc. | Япония | хх% |

Корпорация JMO | Япония | хх% |

Класси Корп | Япония | хх% |

Гаккен Холдингс | Япония | хх% |

Ниже приведены области деятельности каждой компании на рынке образовательных технологий (EdTech):

Последние события

- В августе 2025 года Управление образования округа Сан-Диего запустило новый цикл онлайн-обучения, призванный помочь семьям справиться с трудностями, связанными с технологиями. Программа, состоящая из восьми частей, направлена на обучение родителей основам онлайн-безопасности и поддержку обучения детей в цифровом мире.

- В июле 2025 года компания Pearson открыла в своём лондонском офисе новый центр для разработки и тестирования продуктов и услуг с использованием новейших технологий для обучения в школе и на работе. Эта лаборатория призвана оказывать глобальное влияние, сохраняя лидерство Pearson в области инноваций.

- Report ID: 3403

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Образовательные технологии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом