Прогноз развития рынка приводных узлов:

Объем рынка приводных узлов в 2025 году оценивался в 1,08 млрд долларов США и, как ожидается, достигнет 1,61 млрд долларов США к 2035 году, увеличиваясь примерно на 4,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка приводных узлов оценивался в 1,12 млрд долларов США.

Электроприводные узлы для автомобилей разрабатываются с целью оптимизации производительности, мощности и экономичности при одновременном снижении выбросов.

Это один из главных факторов растущего признания электромобилей как более экологичного вида транспорта. Таким образом, в связи с растущей обеспокоенностью по поводу загрязнения окружающей среды автомобильным транспортом, во всем мире быстро растет предпочтение электромобилям. Прогнозируется, что продажи электромобилей значительно вырастут к 2023 году. В первом квартале этого года продажи электромобилей превысили 2,3 миллиона, что на 25% больше, чем за аналогичный период предыдущего года.

Кроме того, государственные правила и стимулы также являются важным фактором расширения рынка приводных узлов. Например, в 2022 году правительство взяло на себя твердое обязательство перейти на 100% автомобили с нулевым уровнем выбросов в рамках государственных закупок, приняв Декларацию о нулевом уровне выбросов в государственном автопарке в рамках EVI.

Кроме того, многие страны предлагают гранты, налоговые льготы и другую финансовую помощь для поощрения использования электромобилей. Поэтому спрос на силовые агрегаты растет, поскольку производители вынуждены выпускать больше электромобилей в ответ на ужесточение экологических норм.

Ключ Сборка привода Сводка рыночной аналитики:

Региональный анализ:

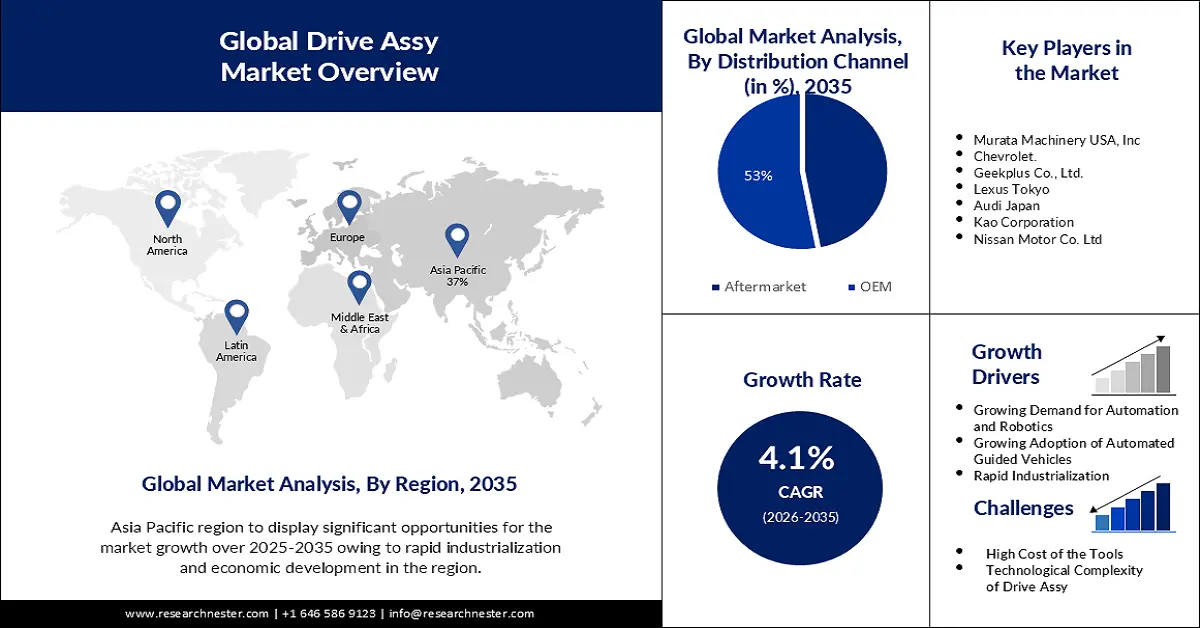

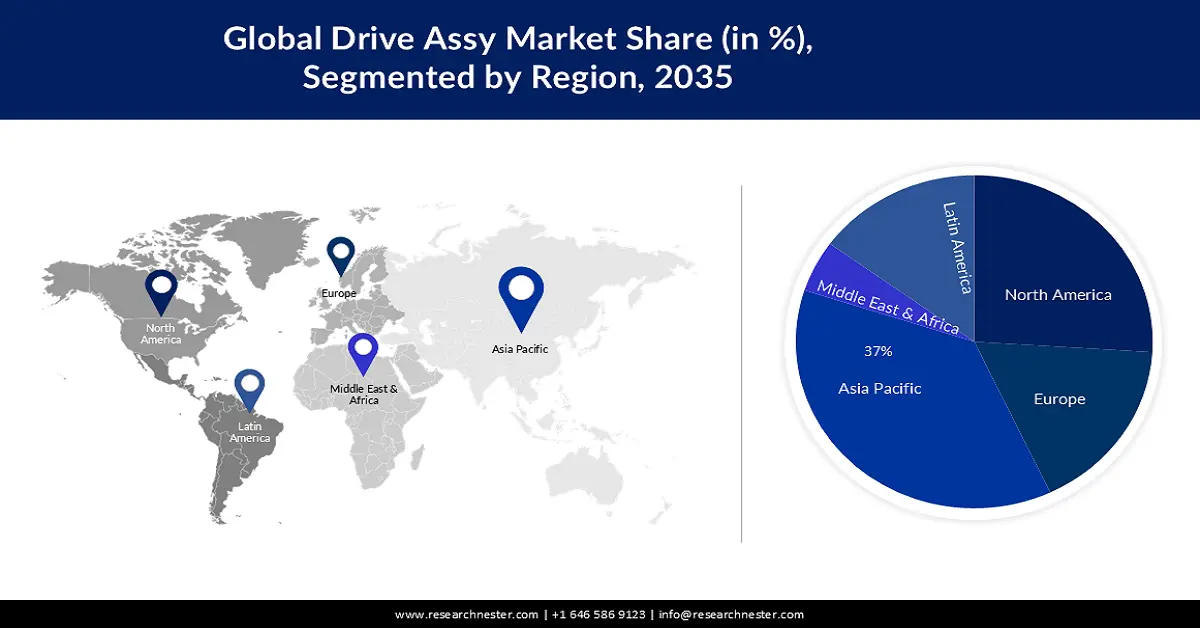

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет наибольшую долю выручки в размере 37%, чему будут способствовать быстрая урбанизация и экономическое развитие в ключевых странах.

- Ожидается, что к 2035 году доля выручки в Северной Америке превысит 26%, чему способствуют рост располагаемых доходов и широкое распространение электромобилей в регионе.

Анализ сегмента:

- Сегмент OEM-производителей на рынке приводных узлов, как ожидается, займет доминирующее положение, достигнув примерно 53% к 2035 году, благодаря обеспечению контроля качества и соблюдению отраслевых стандартов.

- По оценкам, к 2035 году на сегмент шестерен и зубчатых передач будет приходиться более 34% выручки благодаря обеспечению точной синхронизации, снижению уровня шума и высокой эффективности передаточного отношения.

Основные тенденции роста:

- Растущий спрос на автоматизированные транспортные средства.

- Растущий спрос на автоматизацию и робототехнику.

Основные проблемы:

- Высокая стоимость инструментов сдерживает рост рынка.

- Технологическая сложность приводного узла.

Ключевые игроки: Jungheinrich AG, Great Wall Motor Co., Ltd., Curtiss-Wright Corporation, Murata Machinery USA, Inc., Chevrolet, Geekplus Co., Ltd., Lexus Tokyo, Audi Japan, Kao Corporation, Nissan Motor Co. Ltd.

Глобальный Сборка привода Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,08 млрд долларов США.

- Размер рынка в 2026 году: 1,12 млрд долларов США.

- Прогнозируемый объем рынка: 1,61 млрд долларов США к 2035 году.

- Прогнозируемый рост: 4,1%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Индия, Бразилия, Мексика, Южная Корея, Индонезия

Last updated on : 19 November, 2025

Рынок сборки и сборки: факторы роста и проблемы

Факторы роста

Растущий спрос на автоматизированные транспортные средства (AGV) — спрос на приводные узлы среди производителей автоматизированных транспортных средств (AGV) растет в связи с увеличением спроса на AGV во всем мире. По прогнозам, к 2025 году количество автоматизированных транспортных средств (AGV) на мировом рынке приводных узлов превысит 272 700 единиц.

Автоматизированные транспортные средства (AGV) широко используются в складской и логистической отрасли благодаря своей способности повышать эффективность, снижать трудозатраты и улучшать безопасность. Эти транспортные средства предназначены для перевозки товаров и материалов внутри объекта без участия человека. Для обеспечения плавного и точного перемещения AGV требуются высококачественные приводные узлы. Эти приводные узлы обеспечивают необходимую передачу мощности, управление и маневренность, позволяя AGV перемещаться в сложных условиях, следовать заданным маршрутам и избегать препятствий.- Растущий спрос на автоматизацию и робототехнику — Автоматизация и робототехника все чаще используются в таких отраслях, как производство, логистика и здравоохранение. Приводные узлы играют решающую роль в обеспечении работы и управлении движением автоматизированных систем, что и стимулирует спрос на них.

Кроме того, достижения в технологии приводных узлов, такие как разработка компактных и эффективных конструкций, позволяют беспрепятственно интегрировать их в автоматизированные системы. Эти инновации еще больше повышают производительность и возможности автоматизации и робототехники, что обуславливает потребность в более совершенных приводных узлах. - Резкий рост индустриализации — По мере того, как индустриализация продолжает расширяться во всем мире, возрастает потребность в машинах и оборудовании, требующих приводных механизмов. Такие отрасли, как горнодобывающая промышленность, строительство и энергетика, полагаются на приводные механизмы для эффективной работы тяжелой техники и оборудования.

Индустриализация порождает потребность в эффективных системах передачи и управления энергией, и именно здесь приводные узлы играют жизненно важную роль. Приводные узлы, включая шестерни и зубчатые колеса, помогают передавать мощность и крутящий момент, обеспечивая бесперебойную работу машин и оборудования.

Проблемы

Высокая стоимость инструментов сдерживает рост рынка – Рынок приводных узлов и агрегатов сталкивается с ценовым давлением из-за необходимости постоянных инноваций и технологических достижений. Производителям приходится инвестировать в исследования и разработки, чтобы оставаться конкурентоспособными, что может привести к увеличению производственных затрат. Следовательно, цена конечного продукта также растет, что еще больше препятствует внедрению приводных узлов и агрегатов.

Технологическая сложность приводного узла.

- Растущая киберугроза — с внедрением передовых технологий, таких как ИИ и Интернет вещей, увеличивается и количество кибератак. Это отпугивает конечных пользователей от выбора данной продукции. В результате, из-за этого фактора рынок приводных узлов может столкнуться с ограничениями в своем росте.

Размер и прогноз рынка приводных узлов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,1% |

|

Базовый размер рынка (2025 год) |

1,08 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,61 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка приводных узлов:

Анализ сегментов каналов сбыта

На рынке приводных узлов сегмент OEM-производителей, как ожидается, займет около 53% рынка к концу 2035 года. OEM-производители играют жизненно важную роль в обеспечении контроля качества и соблюдении отраслевых стандартов. Они несут ответственность за поддержание стабильных производственных стандартов и поставку надежных приводных узлов своим клиентам.

Кроме того, производители оригинального оборудования (OEM) тесно сотрудничают с автопроизводителями для проектирования и разработки приводных узлов, отвечающих конкретным требованиям, таким как производительность, долговечность и экономичность. Более того, расширение автомобильной промышленности и растущий спрос на технологические инновации ускоряют рост этого сегмента. Производители оригинального оборудования стремятся предлагать инновационные решения в области приводных узлов, отвечающие меняющимся потребностям автопроизводителей.

Анализ компонентных сегментов

По оценкам, к концу 2035 года на сегмент зубчатых передач и шестеренчатых приводов придется более 34% выручки. Зубчатые передачи и шестерни обеспечивают широкий диапазон скоростей и крутящего момента при одинаковой входной мощности, более точную синхронизацию по сравнению с цепными системами, меньший уровень шума и потерь на трение, а также другие преимущества по сравнению с другими компонентами. Поскольку шестерня обеспечивает положительную передачу, высокое передаточное отношение может быть достигнуто на минимальной площади.

Кроме того, растет спрос на экономичные автомобили и потребность в снижении уровня шума. Например, расход топлива у новых моделей 2022 года оценивается более чем в 25 миль на галлон. В то время как у моделей 2002 года этот показатель составлял приблизительно 18 миль на галлон – что указывает на улучшение примерно на 34%. Более того, производители в этом сегменте постоянно внедряют инновации для разработки шестерен и зубчатых передач с улучшенной эффективностью, сниженным весом и повышенными эксплуатационными характеристиками.

Наш углубленный анализ мирового рынка приводных узлов включает следующие сегменты:

Компонент |

|

Канал распространения |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок приводных узлов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году на долю Азиатско-Тихоокеанского региона придется 37% выручки. Одним из основных факторов является быстрая урбанизация и экономическое развитие в таких странах, как Китай, Индия и Япония. В этих странах наблюдается рост производственной активности, что приводит к увеличению спроса на приводные узлы в таких секторах, как автомобилестроение, машиностроение и строительство.

Кроме того, растущее население региона подпитывает спрос на автомобили. Например, в Азиатско-Тихоокеанском регионе проживает около 4,3 миллиарда человек, что составляет более 60% населения мира. Более того, поскольку все больше людей в этом регионе могут позволить себе автомобили, автомобильная промышленность демонстрирует существенный рост, что обуславливает необходимость проведения испытаний ходовых качеств.

Анализ североамериканского рынка

К 2035 году ожидается, что регион Северной Америки займет более 26% рынка приводных узлов. Это объясняется, прежде всего, тем, что это один из наиболее развитых регионов, и его располагаемый доход также растет. Кроме того, в этом регионе наблюдается высокий уровень продаж и широкое распространение электромобилей. Как следствие, рынок приводных узлов в этом регионе растет.

Привлечение участников рынка AssyÿMarket:

- Юнгхайнрих АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Great Wall Motor Co., Ltd.

- Корпорация Кертис-Райт

- Murata Machinery USA, Inc

- Шевроле

- Группа BMW

- Daimler Truck AG

- Toyota Motor

- Группа Фольксваген

- SAIC Motor Corporation Limited

Последние события

- Дочерняя компания Great Wall Motor , производитель технологий гибридных трансмиссий (DHT) HYCET, получила выгоду от разработки и внедрения компанией Comau высокопроизводительной автоматизированной производственной линии. Система трансмиссии нового поколения, получившая название LEMON hybrid DHT, позволяет одновременно использовать электродвигатели и бензиновые двигатели, обеспечивая эффективное распределение мощности между ними. Комплексное решение Comau, использующее в общей сложности 12 роботов, распределенных по 6 линиям, обеспечивает годовую производительность в 150 000 единиц на линию с циклом менее 2 минут, что отвечает требованиям заказчика к крупномасштабному производству.

- Командование военно-морских авиационных систем (NAVAIR) заключило с корпорацией Curtiss-Wright (NYSE: CW) пятилетний контракт с фиксированной ценой и неопределенным объемом поставок (IDIQ). Curtiss-Wright будет поставлять узлы привода подъемного механизма самолета E-28, включая запасные части, для замены устаревших подсистем на объектах ВМС и Корпуса морской пехоты США в рамках многолетней инициативы с максимальной потенциальной стоимостью около 28 миллионов долларов.

- Report ID: 3497

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Сборка привода Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.