Перспективы рынка систем обеспечения готовности к стихийным бедствиям:

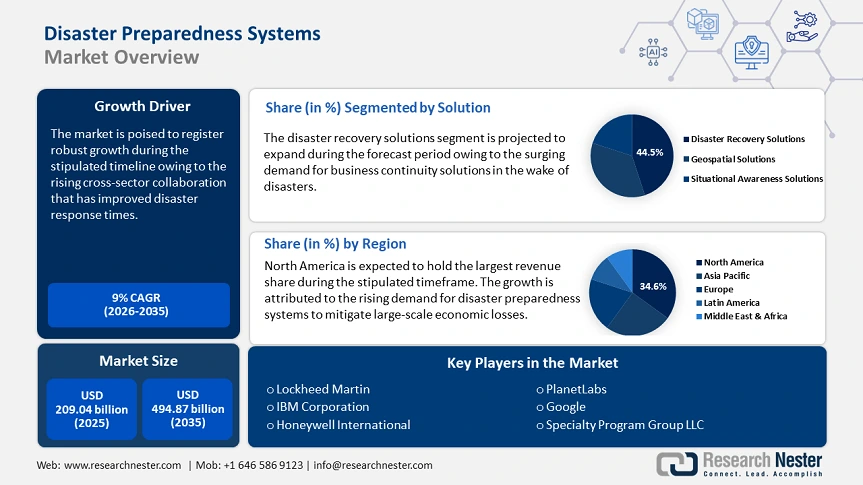

Объем рынка систем обеспечения готовности к стихийным бедствиям в 2025 году оценивался в 209,04 млрд долларов США и, как ожидается, достигнет 494,87 млрд долларов США к 2035 году, увеличиваясь на уровне около 9% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка систем обеспечения готовности к стихийным бедствиям оценивается в 225,97 млрд долларов США.

Растущая частота и интенсивность стихийных бедствий и антропогенных катастроф привели к развитию систем обеспечения готовности к стихийным бедствиям. Осознание системной уязвимости, выявляемой катастрофами, обусловливает потребность в надежных системах обеспечения готовности к стихийным бедствиям. Например, в феврале 2025 года Управление ООН по снижению риска стихийных бедствий (УСРБ ООН) опубликовало Кувейтскую декларацию о снижении риска стихийных бедствий. В декларации подчеркивается необходимость увеличения инвестиций в инфраструктуру, устойчивую к стихийным бедствиям, путем использования искусственного интеллекта (ИИ) и систем раннего оповещения. Кроме того, в декларации поощряется использование Системы учета ущерба от стихийных бедствий ООН для снижения рисков.

Кроме того, рынок выигрывает от таких глобальных инициатив, как программа UNDRR «Сделать города устойчивыми к 2030 году», которая подталкивает города к достижению устойчивости и устойчивого развития к 2030 году и способствует достижению Цели устойчивого развития 11 (ЦУР 11). Эта межсекторальная инициатива способствует повышению готовности к стихийным бедствиям посредством информационно-пропагандистской деятельности, создания сетей обучения между городами, взаимодействия различных уровней власти и построения партнерских отношений. Поворот в сторону упреждающей устойчивости, подкрепленный достижениями в области спутниковой съемки, готов пересмотреть подходы правительств и корпораций к распределению ресурсов.

Ключ Системы готовности к стихийным бедствиям Сводка рыночной аналитики:

Региональные особенности:

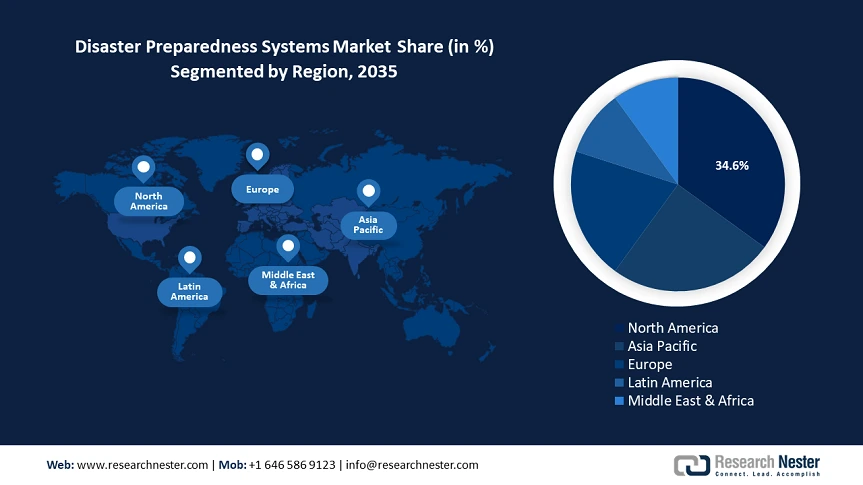

- Северная Америка лидирует на рынке систем обеспечения готовности к стихийным бедствиям с долей 34,6%. Это обусловлено растущими угрозами стихийных бедствий и кибератак в регионе, что будет способствовать росту рынка в период с 2026 по 2035 год.

- Ожидается, что рынок систем обеспечения готовности к стихийным бедствиям в Азиатско-Тихоокеанском регионе к 2035 году займет вторую по величине долю, что обусловлено возросшей уязвимостью к стихийным бедствиям и инвестициями правительств в превентивную готовность к стихийным бедствиям.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента систем видеонаблюдения достигнет 36,6% благодаря переходу к автономным сетям для раннего обнаружения угроз и сокращения задержек.

- Прогнозируется, что доля сегмента решений для восстановления после стихийных бедствий на рынке систем обеспечения готовности к стихийным бедствиям к 2035 году превысит 44,5% благодаря растущему спросу на защиту данных, стратегии обеспечения непрерывности бизнеса и увеличению числа кибератак.

Основные тенденции роста:

- Расширение межсекторного сотрудничества

- Резкое внедрение предиктивной инфраструктуры на основе ИИ/МО

Основные проблемы:

- Преодоление ошибок прогнозных моделей

- Уязвимость цифровой инфраструктуры

- Ключевые игроки:Lockheed Martin, IBM Corporation, Thales Group, Siemens, Microsoft, Google, Honeywell International Inc., OnSolve, Specialty Program Group LLC, Planet Labs.

Глобальный Системы готовности к стихийным бедствиям Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 209,04 млрд долларов США

- Объем рынка в 2026 году: 225,97 млрд долларов США

- Прогнозируемый размер рынка: 494,87 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 9% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 34,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка систем обеспечения готовности к стихийным бедствиям:

Драйверы роста

Растущее межсекторальное сотрудничество: одним из основных факторов, влияющих на устойчивый рост рынка систем обеспечения готовности к стихийным бедствиям, является рост межсекторального сотрудничества. Гибридное партнерство между НПО, технологическими компаниями и правительствами обеспечивает прорывы в сокращении времени реагирования на стихийные бедствия. Например, платформа DisasterAWARE Тихоокеанского центра по борьбе со стихийными бедствиями используется более чем в 30 странах. Платформа объединяет данные наблюдения Земли NASA с искусственным интеллектом частного сектора для моделирования последствий стихийных бедствий с точностью до уровня отдельных районов. Более того, переход к экосистеме данных с открытым исходным кодом, вероятно, станет стандартным решением для снижения системных рисков.

В феврале 2025 года Федеральное агентство по управлению в чрезвычайных ситуациях (FEMA) опубликовало Национальный доклад о готовности, в котором отмечалось, что стихийные бедствия стали более дорогостоящими и смертоносными. С 1980 года США понесли совокупные убытки от стихийных бедствий на сумму более 2,6 триллиона долларов США, в то время как законы IRA и BIL направлены на финансирование мер по повышению безопасности жилых, коммерческих и институциональных зданий, открывая новые возможности для ключевых игроков на рынке.

- Стремительное внедрение инфраструктуры прогнозирования на основе ИИ/МО: Интеграция ИИ/МО в системы обеспечения готовности к стихийным бедствиям расширила возможности систем обеспечения готовности к ним. Например, IBM и Google продвигают использование ИИ в прогнозировании погоды для снижения последствий стихийных бедствий. Подтверждённые примеры использования, демонстрирующие повышение точности раннего оповещения, расширяют возможности рынка систем обеспечения готовности к стихийным бедствиям. Например, в январе 2025 года Национальное управление океанических и атмосферных исследований (NOAA) объявило о следующем поколении систем моделирования и прогнозирования ураганов на фоне повышения точности прогнозов в течение сезона ураганов в Атлантике 2024 года. Прогнозируется, что возможности появятся в частном секторе, предоставляющем передовые инструменты прогнозирования для повышения готовности к стихийным бедствиям.

- Распространение сетей спутникового наблюдения за Землей: ускоренный рост государственных и частных спутниковых группировок позволил осуществлять сверхточный мониторинг стихийных бедствий с помощью таких платформ, как Система наблюдения за Землей (EOS) НАСА и Служба управления чрезвычайными ситуациями «Коперник» (CEMS) Европейского союза (ЕС), предоставляющих данные в режиме реального времени о лесных пожарах, таянии ледников, городских островах тепла и т. д. Инновации частного сектора, такие как спутник высокого разрешения «Пеликан-2» и 36 спутников SuperDove, запущенных в январе 2025 года, позволят ежечасно обновлять данные о зонах повышенного риска. По мере того, как всё больше стран используют спутниковые данные для планирования действий в условиях стихийных бедствий, прогнозируется появление у ключевых игроков возможностей для внедрения геопространственной аналитики в системы обеспечения готовности к стихийным бедствиям.

Проблемы

Преодоление ошибок предиктивных моделей: Современные системы обеспечения готовности к стихийным бедствиям всё больше полагаются на предиктивные модели на основе ИИ, но модели на основе ИИ представляют собой проблему, связанную с узкими местами. Например, качество этих моделей напрямую зависит от качества данных, на которых они обучаются. Обучающие наборы данных сталкиваются с проблемами недостаточной представленности катастроф из развивающихся стран или нетрадиционных погодных условий, что может приводить к ошибкам прогнозирования. Компаниям необходимо постоянно совершенствовать модели машинного обучения, используя разнообразные данные в режиме реального времени, для повышения точности прогнозов.

Уязвимость цифровой инфраструктуры: Цифровые системы, предназначенные для повышения готовности к стихийным бедствиям, такие как облачные платформы управления чрезвычайными ситуациями, инструменты оценки рисков на основе искусственного интеллекта и т. д., уязвимы к стихийным бедствиям. Ураганы, кибератаки, землетрясения и т. д. могут нарушить работу сенсорных сетей и критически важных каналов связи, создавая «слепые зоны» для групп реагирования. Чтобы справиться с этой проблемой, компаниям необходимо инвестировать в децентрализованную инфраструктуру и системы, способные работать в автономном режиме, чтобы предотвратить сбои в сценариях стихийных бедствий.

Размер рынка систем обеспечения готовности к стихийным бедствиям и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9% |

|

Размер рынка базового года (2025) |

209,04 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

494,87 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем обеспечения готовности к стихийным бедствиям:

Решение (решения по восстановлению после стихийных бедствий, геопространственные решения, решения по ситуационной осведомленности)

Ожидается, что к концу 2035 года доля сегмента решений для аварийного восстановления на рынке систем обеспечения готовности к стихийным бедствиям превысит 44,5%. Рост сегмента обусловлен растущим спросом на стратегии защиты данных и обеспечения непрерывности бизнеса. В связи с глобальной зависимостью организаций от цифровых инфраструктур возросла потребность в защите критически важных данных от стихийных бедствий. Более того, рост числа кибератак способствовал внедрению решений для аварийного восстановления. Например, Национальный университет Калифорнии сообщил, что в 2024 году численность специалистов по кибербезопасности во всем мире достигла 4,7 миллиона человек на фоне роста числа случаев внедрения облачных технологий на 110%.

Более того, в декабре 2024 года Центр стратегических и международных исследований подчеркнул, что количество кибератак на государственные учреждения в Индии выросло на 138% в период с 2019 по 2023 год. Дополнительным фактором роста сегмента являются руководящие принципы по киберустойчивости, которые стимулировали спрос на решения по киберфизическому восстановлению с использованием генеративного ИИ, встроенного в аварийное восстановление как услугу.

Тип (система наблюдения, система экстренного/массового оповещения, система управления безопасностью, система оповещения о землетрясениях/сейсмической активности, системы аварийного восстановления и резервного копирования, другие)

Прогнозируется, что к 2035 году сегмент систем наблюдения будет занимать около 36,6% рынка систем обеспечения готовности к стихийным бедствиям, что обусловлено возможностями раннего обнаружения угроз, предоставляемыми этими системами. Переход к автономным сетям наблюдения, способным обрабатывать данные локально для сокращения задержек во время кризисов, способствует росту. В марте 2022 года ООН объявила о проекте совместно со Всемирной метеорологической организацией, направленном на обеспечение доступа к системе раннего оповещения о погоде каждому человеку на планете в течение пяти лет с момента начала проекта для смягчения негативных последствий частых стихийных бедствий.

У представителей частного сектора есть множество возможностей для разработки и размещения современных систем наблюдения в районах, подверженных стихийным бедствиям. Например, системы наблюдения для мониторинга повышения уровня воды и структурных недостатков дамб и плотин в районах, подверженных наводнениям, могут способствовать повышению уровня их внедрения. В августе 2024 года правительство Индии запустило приложение для оповещения о наводнениях FloodWatch India 2.0, предоставляющее информацию в режиме реального времени с 592 станций мониторинга.

Коммуникационные технологии (радары экстренного реагирования, инструменты для экстренных служб, спутниковые телефоны и др.)

На рынке систем обеспечения готовности к стихийным бедствиям доля сегмента радаров экстренного реагирования к 2035 году составит около 30,2% выручки. Рост числа стихийных бедствий, связанных с изменением климата, подчеркнул необходимость в современных радиолокационных системах, способных предоставлять данные в режиме реального времени службам экстренного реагирования. Например, во время наводнений в долине Рио-Гранде в 2024 году система Starlink от SpaceX использовалась для интеграции технологии прямой спутниковой связи, позволяющей смартфонам подключаться к низкоорбитальным спутникам без необходимости использования наземной инфраструктуры. У частных компаний есть множество возможностей поставлять когнитивные радиосистемы для использования группами реагирования на стихийные бедствия в перенаселенных кризисных зонах.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Решение |

|

Тип |

|

Коммуникационные технологии |

|

Услуги |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем обеспечения готовности к стихийным бедствиям:

Прогноз рынка Северной Америки

Ожидается, что к концу 2035 года доля рынка систем обеспечения готовности к стихийным бедствиям в Северной Америке будет доминировать, достигнув около 34,6%. Растущий уровень угроз стихийных бедствий и кибератак в регионе привел к устойчивому росту. Устоявшиеся игроки рынка в регионе и мощная поддержка инициатив по управлению стихийными бедствиями со стороны государственного сектора способствуют устойчивому росту. Кроме того, Северная Америка подвержена стихийным бедствиям, таким как ураганы, частота которых увеличивается с каждым годом, что создает устойчивый спрос на системы мониторинга и прогнозирования.

Ожидается, что рынок систем обеспечения готовности к стихийным бедствиям в США будет занимать наибольшую долю выручки в Северной Америке. Резкий рост числа стихийных и техногенных катастроф в США стимулировал устойчивый спрос на системы обеспечения готовности к стихийным бедствиям. Более того, рынок США характеризуется комплексными политическими программами, направленными на повышение национальной устойчивости. Программа исследований глобальных изменений США (Global Change Research Program) сообщила, что частота и интенсивность ураганов в Северной Атлантике возросли с начала 1980-х годов. В январе 2025 года лесные пожары в Калифорнии нанесли значительный ущерб, что подчеркнуло необходимость создания надежных систем обеспечения готовности к стихийным бедствиям. Распространение прогнозов стихийных бедствий на основе искусственного интеллекта и растущие возможности платформ, предлагающих услуги по обеспечению устойчивости (RaaS), должны обеспечить стабильный рост рынка к концу 2037 года.

Прогнозируется, что рынок Канады расширится в течение установленного срока анализа рынка. Инициативы по совершенствованию систем раннего оповещения и вовлечению общественности способствовали развитию канадского рынка. В августе 2024 года Министерство природных ресурсов Канады (NRCan) запустило Канадскую систему раннего оповещения о землетрясениях, что является примером приверженности страны использованию технологий для смягчения последствий стихийных бедствий. Более того, наводнения являются наиболее распространенными опасностями в Канаде, и разработка передовых решений для мониторинга открывает возможности для снижения ущерба, связанного с наводнениями.

Прогноз рынка Азиатско-Тихоокеанского региона:

Рынок систем обеспечения готовности к стихийным бедствиям в Азиатско-Тихоокеанском регионе, как ожидается, к концу 2035 года станет вторым по величине по объёму выручки. Это обусловлено ростом числа кибератак и повышением уязвимости к стихийным бедствиям. Правительства инвестируют в упреждающие инициативы по обеспечению готовности к стихийным бедствиям. Распространение современных систем раннего оповещения и инфраструктуры реагирования на чрезвычайные ситуации принесло пользу ключевым игрокам, имеющим сильное присутствие в Азиатско-Тихоокеанском регионе. Соглашение АСЕАН о ликвидации последствий стихийных бедствий и реагировании на чрезвычайные ситуации (AADMER) позволило совместно развернуть спутниковые инструменты мониторинга наводнений, а совместимые протоколы кризисной связи улучшили координацию действий между экономиками.

Прогнозируется, что рынок систем обеспечения готовности к стихийным бедствиям в Китае будет расширяться в течение установленного периода. Рост рынка обусловлен значительными государственными инвестициями и стратегическими реформами политики. Четырнадцатый пятилетний план правительства на 2021–2025 годы подчеркивает модернизацию систем управления в чрезвычайных ситуациях, уделяя особое внимание совершенствованию мер по предупреждению и ликвидации последствий стихийных бедствий. Более того, спутниковые сети BeiDou военного уровня перепрофилируются для координации действий гражданских лиц в условиях стихийных бедствий, обеспечивая субметровую точность мониторинга оползней в бассейне реки Янцзы. Частные игроки открывают широкие возможности для развития платформ цепочек поставок, защищенных блокчейном, чтобы исключить сбои в медицинской логистике во время кризисов.

Индийский рынок ожидает активного роста в прогнозируемый период. Внезапные наводнения, землетрясения, оползни и т.д. представляют собой серьёзную проблему для Индии. В октябре 2024 года Всемирный экономический форум (ВЭФ) сообщил, что правительство выделило 300 миллионов долларов США на смягчение последствий наводнений в городах. В связи с тем, что внезапные наводнения в городских районах становятся серьёзной проблемой для страны, рынок готов обеспечить устойчивые возможности для поставок передовых систем мониторинга для контроля уровня наводнений и систем раннего оповещения для снижения потерь. Более того, повышенный спрос на внедрение передовых технологий для поддержки программ по управлению стихийными бедствиями на уровне общин, по оценкам, будет способствовать дальнейшему росту рынка.

Основные игроки рынка систем готовности к стихийным бедствиям:

- Локхид Мартин

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация IBM

- Группа Thales

- Сименс

- Майкрософт

- Honeywell International Inc.

- OnSolve

- Specialty Program Group LLC

- Планета Лабс

Ожидается, что рынок систем обеспечения готовности к стихийным бедствиям будет расширяться в течение прогнозируемого периода. Ведущие компании в этом секторе интегрируют решения на базе искусственного интеллекта и Интернета вещей для предоставления оповещений в режиме реального времени и предиктивной аналитики. Кроме того, они активно занимаются слияниями и поглощениями для расширения ассортимента продукции и укрепления присутствия на новых развивающихся рынках. Приводя свои услуги в соответствие с нормативными требованиями, компании позиционируют себя как важнейших партнеров в управлении рисками стихийных бедствий.

Вот некоторые ключевые игроки на рынке:

Последние события

- В январе 2025 года компания Disaster Recovery Services , входящая в состав Specialty Program Group LLC, объявила о ребрендинге и переименовании в Delivering Results & Solutions (DRS) . Компания расширила спектр услуг в области готовности к стихийным бедствиям и реагирования на них, включив в него управление строительными проектами и урегулирование претензий, что позволило расширить спектр предлагаемых решений.

- В июне 2024 года компания N-able Inc. объявила о расширении гибкости аварийного восстановления, внедрив функцию Standby Image в VMware ESXi. Функция восстановления Standby Image включает поддержку Microsoft Azure и Hyper-V.

- Report ID: 7298

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Системы готовности к стихийным бедствиям Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.