Перспективы рынка лечения Т-клеточной лимфомы кожи:

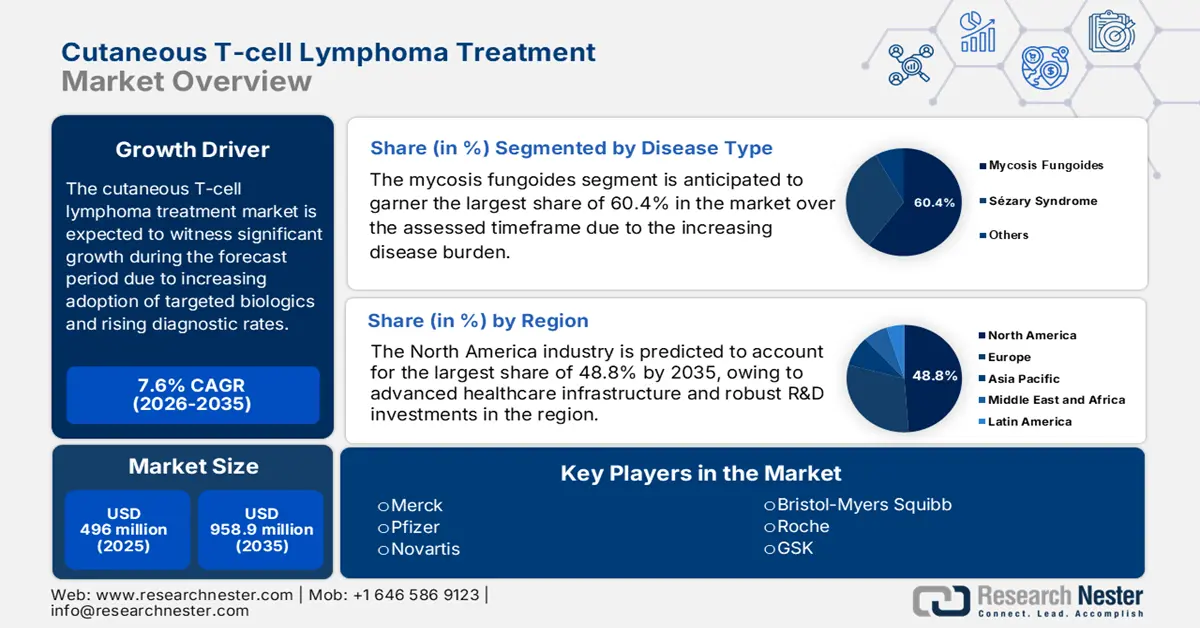

Объем рынка лечения кожной Т-клеточной лимфомы в 2025 году оценивался в 496 млн долларов США и, по прогнозам, достигнет 958,9 млн долларов США к концу 2035 года, увеличиваясь в среднем на 7,6% в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем рынка лечения кожной Т-клеточной лимфомы оценивается в 533,7 млн долларов США.

Мировой рынок имеет огромный потенциал в связи с долгосрочными потребностями пациентов. Несмотря на редкость заболевания, уровень смертности от него исключительно высок: исследование Национальной медицинской лаборатории (NLM) 2025 года показало, что это состояние является наиболее распространённой причиной смерти среди пациентов с синдромом Сезари. Более того, примерно 66,7% смертей приходится на первичную лимфому. С другой стороны, Программа Национального института здравоохранения (NIH) по надзору, эпидемиологии и конечным результатам отметила, что спрос на адекватную терапию дополнительно подпитывается быстрым старением населения и повышением показателей диагностики в странах с развитой экономикой.

Таким образом, чтобы удовлетворить этот растущий спрос, цепочка поставок на рынке лечения кожной Т-клеточной лимфомы опирается на активные фармацевтические ингредиенты для таргетной терапии, такие как брентуксимаб ведотин и могамулизумаб, где Китай, как сообщается, является основным поставщиком. В настоящее время плательщики в значительной степени сосредоточены на демонстрации ценности терапий, доступных в этом секторе, особенно с учетом того, что новые биологические препараты и таргетные терапии имеют высокие затраты на приобретение. В результате анализы экономической эффективности играют большую роль в оправдании завышенных цен плательщиков на эти терапевтические средства. Тем не менее, экономические барьеры по-прежнему очевидны в случае широкого внедрения. Это можно отразить на средней прямой годовой стоимости лечения кожной Т-клеточной лимфомы (CTCL), которая составляет 40516,7 долларов США на каждого пациента, согласно выводам NLM за 2024 год.

Рынок лечения кожной Т-клеточной лимфомы: факторы роста и проблемы

Драйверы роста

- Растет осведомлённость о ранней диагностике и лечении: по мере того, как всё больше медицинских работников и пациентов узнают о клинических и экономических преимуществах выявления ТКЛК до ухудшения состояния, увеличиваются инвестиции в рынок лечения кожной Т-клеточной лимфомы. Образовательные инициативы и усовершенствованные рекомендации по скринингу дополнительно поддерживают эту группу пациентов, повышая их доступность. Например, в мае 2024 года компания Kyowa Kirin совместно с организациями, защищающими права пациентов, опубликовала глобальное консенсусное заявление, ориентированное на пациентов, с целью улучшения диагностики и лечения ТКЛК, которое побудило органы здравоохранения, больницы, клиники и врачей предпринять 12 конкретных действий для поддержки пациентов с этим заболеванием и предоставления им достаточных ресурсов.

- Преимущества биологических препаратов и инноваций в области таргетной терапии: Появление персонализированных методов лечения меняет динамику результатов лечения пациентов с кожной Т-клеточной лимфомой. В частности, растущий спрос на прецизионную медицину и целевые биомаркеры в онкологии помогает компаниям адаптировать терапию к индивидуальным потребностям. Следуя по тому же пути, в марте 2025 года группа исследователей из Венского медицинского университета определила новую мишень для лекарственных препаратов – белок CD74 – для лечения смертельно опасной кожной лимфомы. Эти подходы не только улучшают клинические результаты, но и стимулируют спрос на передовые методы лечения в этой области.

- Рост инвестиций и участия в НИОКР: по всему рынку наблюдаются значительные ассигнования со стороны фармацевтических компаний, биотехнологических компаний, научно-исследовательских институтов и даже государственных органов. Такой приток капитала способствует ускоренным клиническим исследованиям, открытию биомаркеров и разработке комбинированных методов лечения, вдохновляя всё большее число первопроходцев направлять свои ресурсы в масштабные исследования и разработки. В качестве доказательства можно привести тот факт, что до 2025 года компания Soligenix продолжала успешно лечить раннюю стадию КТКЛ с помощью своего синтетического гиперицина HyBryte, разработанного благодаря гранту FDA на разработку орфанных препаратов в размере 2,6 млн долларов США.

Демографический анализ рынка лечения Т-клеточной лимфомы кожи

Обзор кожной Т-клеточной лимфомы (КТКЛ): эпидемиология, лечение и прогноз (2022)

Категория | Подробности |

Заболеваемость и распространенность | ~0,8 на 100 000 человеко-лет в мире |

Распространенность в 10 раз выше | |

Распространенные подтипы | Грибовидный микоз (ГМ): ~62% CTCL |

Синдром Сезари (СС): 3–5% | |

Система промежуточных этапов | Стадирование по системе TNMB (опухоль, лимфоузел, метастазы, кровь) помогает принимать решения о лечении |

Прогностические индексы | CLIPi (ранняя стадия грибовидного микоза): мужчина, старше 60 лет, бляшки, фолликулотропизм, лимфоузлы N1/Nx |

CLIPi (расширенный): мужчина, >60 лет, N2/N3, B1/B2, M1 | |

CLIC (прогрессирующий MF/SS): возраст > 60 лет, LCT, стадия IV, высокий уровень ЛДГ | |

Прогноз | - МФ: ~18 лет ОС |

- СС: ~3 года ОС |

Обзор текущих/недавних клинических испытаний на рынке лечения кожной Т-клеточной лимфомы

Резюме выбранных клинических испытаний

Цели оценки | Спонсор | Тип исследования | Население | Хронология |

Системная терапия в лечении КТКЛ | Итальянский фонд Линфоми - ETS | Наблюдательное ретроспективное многоцентровое исследование | 18 лет и старше (взрослые, пожилые) | 2025-2026 |

IPH4102 отдельно или в сочетании с химиотерапией при распространенном КТКЛ | Innate Pharma | Интервенционный (Фаза 2) | 18 лет и старше (взрослые, пожилые) | 2019-2026 |

Реальный опыт применения Могамулизумаба при лечении КТКЛ | Итальянский фонд Линфоми - ETS | Наблюдательный | Возраст ≥18 лет (при наличии как минимум одной предыдущей линии системной терапии) | 2024-2025 |

Ромидепсин и леналидомид в лечении нелеченой КТКЛ | Северо-Западный университет | Интервенционный (Фаза 2) | Возраст >= 18 лет до < 60 лет | 2015-2024 |

Подтверждающее исследование местного применения HyBryte по сравнению с плацебо при CTCL | Солигеникс | Интервенционный (фаза 3) | 18 лет и старше | 2025-2026 |

Источник : Clinicaltrials.gov

Испытание

- Строгое регулирование и административные ограничения цен: Сложные, трудоемкие процедуры регулирования и государственный контроль цен создают существенный экономический и бюрократический дисбаланс на рынке лечения кожной Т-клеточной лимфомы. Кроме того, строгие пороговые значения экономической эффективности потенциально ограничивают масштабы прибыльности разработчиков и производителей лекарственных препаратов. С другой стороны, разрозненность регулирования новых биологических препаратов в разных регионах увеличивает стоимость соблюдения требований, требуя проведения дополнительных клинических испытаний в реальных условиях и с участием пациентов.

Объем и прогноз рынка лечения Т-клеточной лимфомы кожи:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2025) |

496 миллионов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

958,9 млн долларов США |

|

Региональный охват |

|

Сегментация рынка лечения Т-клеточной лимфомы кожи:

Анализ сегментов типа заболевания

Ожидается, что грибовидный микоз останется крупнейшим источником дохода на рынке лечения кожной Т-клеточной лимфомы с долей 60,4% за оцениваемый период времени. Лидерство во многом обусловлено тем, что это заболевание является наиболее распространенным подтипом, на который приходится ежегодная заболеваемость 6 случаев на миллион человек в США и Европе. Грибовидный микоз также является основной причиной 4% всех случаев неходжкинской лимфомы, которая широко распространена среди взрослых старше 50 лет, как сообщается в отчете NLM за 2023 год. Таким образом, быстрое старение населения во всем мире способствует существенному спросу на этот сегмент в ближайшие годы, где доля людей старше 60 лет во всем мире, как ожидается, удвоится с 12% до 22% к 2050 году по сравнению с 2015 годом, по данным ВОЗ.

Анализ сегмента типа терапии

Прогнозируется, что сегмент таргетной терапии достигнет высокой доли в 48,4% на рынке лечения кожной Т-клеточной лимфомы к концу 2035 года. Ускоренное одобрение FDA и расширение государственного страхования являются ключевыми факторами, стимулирующими рост в этом сегменте. В качестве примера можно привести тот факт, что в июле 2024 года компания Kyowa Kirin International в партнерстве со Swixx BioPharma AG получила одобрение Министерства здравоохранения Польши на возмещение расходов на препарат POTELIGEO (могамулизумаб) в качестве монотерапии второй линии для взрослых пациентов со стадией IB и выше, страдающих грибковым миелоидным миелоидным синдромом и синдромом Сеймура. Это стало важным достижением для данной таргетной терапии после подписания компанией Swixx Соглашения о продвижении и дистрибуции в октябре 2022 года.

Анализ сегмента пути введения

Парентеральный путь введения, по всей видимости, будет доминировать на рынке лечения кожной Т-клеточной лимфомы на протяжении всего рассматриваемого периода. Широкое применение внутривенных и подкожных препаратов, таких как брентуксимаб ведотин и могамулизумаб, во многом обусловлено их большей биодоступностью и более контролируемым дозированием. Это делает их наиболее предпочтительным и критически важным компонентом лечения запущенных или рефрактерных случаев ТКЛК в большинстве медицинских учреждений. Лидерство в этом сегменте дополнительно подкрепляется ускоренным одобрением новых биологических препаратов и конъюгатов антител с лекарственными препаратами, требующих парентерального введения, чья высокая эффективность подтверждается продолжающимися клиническими испытаниями.

Наш углубленный анализ рынка лечения кожной Т-клеточной лимфомы включает следующие сегменты:

| Сегмент | Подсегмент |

Тип заболевания |

|

Тип терапии |

|

Способ применения |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения Т-клеточной лимфомы кожи – региональный анализ

Обзор рынка Северной Америки

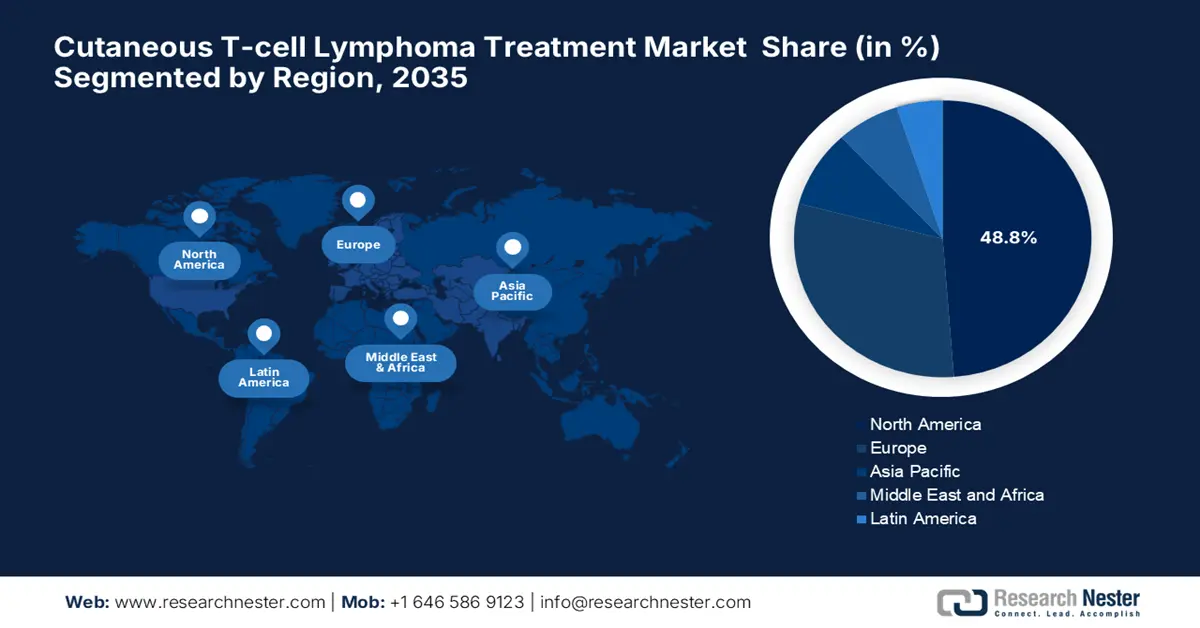

Ожидается, что Северная Америка будет доминировать на мировом рынке лечения кожной Т-клеточной лимфомы с долей 48,8% в течение оцениваемого периода. Регион обладает развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР. США лидируют в регионе по максимальному объему регионального дохода благодаря поддержке со стороны государственных органов. Кроме того, к 2025 году в регионе насчитывалось 73 онкологических центра, сертифицированных NCI, предлагающих междисциплинарную помощь пациентам с ТКЛК, что свидетельствует о выгодных бизнес-возможностях. Более того, большинство онкологических клиник в Северной Америке делают акцент на гистопатологии на основе ИИ, что укрепляет доминирование региона в этом секторе.

США сохраняют своё прочное доминирование на региональном рынке лечения кожной Т-клеточной лимфомы, эффективно подкрепляя это расширением системы возмещения расходов и значительными инвестициями в исследования и разработки. В качестве примера можно привести тот факт, что до февраля 2025 года только компания Citius Pharma инвестировала более 90 миллионов долларов США в предварительные закупки, разработку, предпродажную подготовку и выделение своего революционного препарата LYMPHIR. Компания также нацелилась на доступный рынок США с пулом пациентов с Т-клеточной лимфомой, насчитывающим около 3000 человек, что обеспечивает потенциальный доход в размере 400 миллионов долларов США.

Рынок лечения кожной Т-клеточной лимфомы в Канаде имеет огромный потенциал, чему способствуют значительные федеральные и провинциальные ассигнования и гранты на здравоохранение. В связи с этим в январе 2025 года правительства Канады и провинции Онтарио совместно приняли решение инвестировать более 535 миллионов долларов США в течение трёх лет в рамках соглашения о Национальной стратегии по лекарственным препаратам для редких заболеваний (DRD). Это финансирование было специально направлено на улучшение доступа к новым и существующим препаратам, ранней диагностике и программам скрининга для жителей Онтарио, страдающих редкими заболеваниями.

Анализ общей и причинно-специфической смертности от КТКЛ в США (2025 г.)

Метрики | МФ | SS | пкАЛКЛ | СПТКЛ |

Пациенты с диагнозом | 7957 | 272 | 1452 | 205 |

Заболеваемость (на 1 000 000) | 6.1 | 0,21 | 1.1 | 0,16 |

Смерти пациентов | 1474 | 120 | 470 | 69 |

Последующее наблюдение в месяцах (медиана, диапазон) | 66, 0-227 | 26, 0-216 | 66, 0-226 | 48, 0-218 |

2 года ОС, % | 93 | 67.7 | 88 | 79 |

5-летняя ОС, % | 83,6 | 38.4 | 79.9 | 71.3 |

Источник : NLM

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, вероятно, продемонстрирует самые быстрые темпы роста мирового рынка лечения кожной Т-клеточной лимфомы с прогнозируемым среднегодовым темпом роста 7,6% в период с 2026 по 2035 год. Этот стремительный прогресс обусловлен повышением осведомленности о заболевании, внедрением биоаналогов и реформами здравоохранения, поддерживаемыми государством. Япония доминирует в этом регионе благодаря ускоренному процессу одобрения и возмещению расходов на новые методы лечения. С другой стороны, южнокорейские исследования в области CAR-T и малайзийские телемедицинские технологии предоставляют игрокам отличную возможность извлечь выгоду из региональных продуктов.

Китай занимает лидирующие позиции на региональном рынке лечения кожной Т-клеточной лимфомы благодаря ускоренному включению новых биологических препаратов в NRDL. Кроме того, набирают обороты внутренние исследования CAR-T и внедрение диагностики на основе искусственного интеллекта, что дополнительно обеспечивает устойчивый прогресс страны в этой области. В качестве доказательства, в ноябре 2022 года результаты многоцентрового ретроспективного исследования, проведенного среди пациентов с CD30-положительной лимфомой в Китае, продемонстрировали многообещающий потенциал брентуксимаба ведотина (БВ). Оценка дозировки с августа 2020 года по сентябрь 2022 года выявила 77,2% и 79,9% выживаемости без прогрессирования (ВБП) и общей выживаемости (ОВ) среди исследуемой когорты после медианного периода наблюдения в 11 месяцев.

Индия предлагает перспективные возможности для рынка лечения кожной Т-клеточной лимфомы благодаря государственным программам поддержки и существенным пробелам в доступности лечения. В связи с этим Национальная политика в области редких заболеваний достигла важной вехи в этой категории, предложив покрытие в размере 56 929,7 долларов США на лечение 63 редких заболеваний в 14 специализированных центрах передового опыта, что снизило финансовое бремя для пациентов с этими заболеваниями. Такие инициативы стимулируют большее число целевых пациентов или пациентов из группы высокого риска к началу передовой терапии, что в конечном итоге создает выгодные возможности как для отечественных, так и для иностранных компаний в этом секторе.

Обзор европейского рынка

Европейский рынок лечения кожной Т-клеточной лимфомы демонстрирует устойчивый рост благодаря благоприятной политике возмещения расходов и трансграничному сотрудничеству. Германия является лидером в этом направлении, занимая 32,6% доли в регионе благодаря своей значительной доле в фармацевтических разработках. Кроме того, Европейский союз (ЕС) реализовал инициативу «Миссия по борьбе с раком», выделив значительные средства на исследования редких видов рака, включая ТКЛК. Более того, текущие инновации в области CAR-T и разработки таргетной терапии отражают стремление ЕС создать прогрессивную среду для развития этих продуктов.

Германия демонстрирует более высокий потенциал на рынке лечения кожной Т-клеточной лимфомы, что, по сути, обусловлено стратегическим ценообразованием и ежегодными расходами на передовые терапевтические препараты. Закон о реорганизации фармацевтического рынка в стране устанавливает ценообразование, основанное на ценности, что расширяет доступ пациентов к необходимым биологическим препаратам. Кроме того, государственные и частные расходы страны на здравоохранение только в 2021 году составили 12,8% от национального ВВП, при этом расходы фармацевтической промышленности на НИОКР превысили 8,5 млрд долларов США. Эти цифры указывают на наличие в Германии перспективных возможностей для получения дохода.

Великобритания предлагает надежную бизнес-среду для рынка лечения кожной Т-клеточной лимфомы, которая поддерживается пионерами, обладающими передовыми технологиями разработки лекарственных препаратов, и уделяет особое внимание клиническим испытаниям. Кроме того, Национальная служба здравоохранения (NHS) использует приток капитала через свою платформу Cancer Vaccine Launchpad, что выгодно фармацевтическим инноваторам в этом секторе. Кроме того, гибкие цены на орфанные препараты, установленные NICE, расширяют доступ пациентов к передовым терапевтическим средствам, в то время как Genomics England укрепляет доверие потребителей, предоставляя реальные доказательства эффективности.

Стоимость лечения грибкового микоза/шишковидного лишая по стадиям в государственных больницах Испании (2024 г.)

Этап | Годовая стоимость на одного пациента (в долларах США) | Доля от общей стоимости (в %) |

Этап I | 14154.2 | 81 |

Этап II | 27836.4 | 7 |

Стадия III | 45914.1 | 6 |

Стадия IV | 86150.2 | 6 |

Общая национальная стоимость | 92725421.2 | 100% |

Источник : NLM

Основные игроки на рынке лечения Т-клеточной лимфомы кожи:

- Seagen Inc. (Pfizer)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Kyowa Kirin Co., Ltd.

- Bausch Health Companies Inc.

- Новартис АГ

- Пфайзер Инк.

- Янссен (Johnson & Johnson)

- Merck & Co., Inc.

- GSK plc

- Takeda Pharmaceutical Co.

- Soligenix, Inc.

- Ф. Хоффманн-Ля Рош Лтд.

- Бристоль Майерс Сквибб

- Санофи

- Eisai Co., Ltd.

- Celltrion Inc.

- Teva Pharmaceutical Industries Ltd.

- Виатрис Инк.

- Reddy's Laboratories Ltd.

- Mayne Pharma Group Limited

- Hikma Pharmaceuticals PLC

- БиоИнвент Интернешнл АБ

- Innate Pharma

Рынок лечения кожной Т-клеточной лимфомы характеризуется олигополистическим характером, где доминируют Merck, Pfizer и Novartis, занимая большую долю рынка. Компании из США и Европы лидируют в области биологических препаратов и таргетной терапии. В то же время азиатские компании, такие как Dr. Reddy's и Shanghai Henlius, активно используют биоаналоги. Кроме того, пионеры рынка также внедряют коллаборации и оптимизацию затрат, демонстрируя более высокий потенциал роста доходов в этой сфере.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В апреле 2025 года компания BioInvent получила разрешение FDA на ускоренную регистрацию своего первого в своем классе антитела к TNFR2, BI-1808, для лечения взрослых с рецидивирующим или рефрактерным грибовидным микозом и синдромом Сезари — подтипами кожной Т-клеточной лимфомы (CTCL).

- В феврале 2025 года компания Innate Pharma получила одобрение FDA на получение статуса «прорывной терапии» (BTD) для своего антитела к KIR3DL2, индуцирующего цитотоксичность, лакутамаба. Препарат предназначен для лечения взрослых пациентов с рецидивирующим или рефрактерным (р/р) синдромом Сезари (СС) после как минимум двух предшествующих курсов системной терапии, включая могамулизумаб.

- Report ID: 3805

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение Т-клеточной лимфомы кожи Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом