Перспективы рынка информационных систем интенсивной терапии:

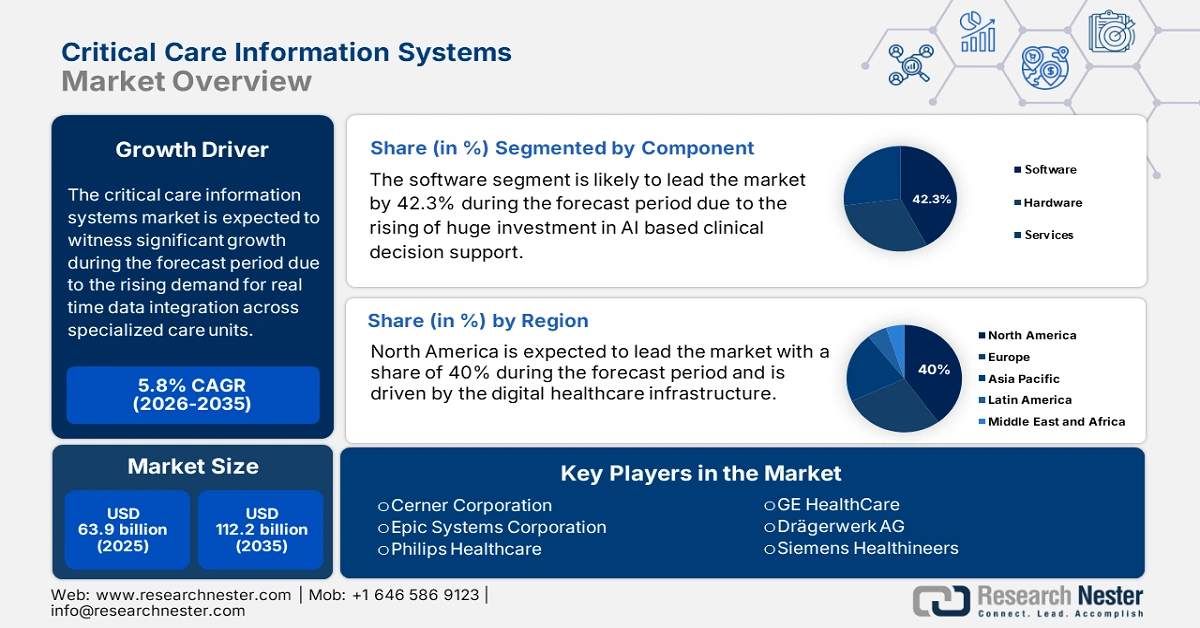

Объем рынка информационных систем интенсивной терапии в 2025 году оценивался в 63,9 млрд долларов США и, по прогнозам, достигнет 112,2 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,8% в прогнозируемый период с 2026 по 2035 год. В 2026 году объем рынка информационных систем интенсивной терапии оценивается в 67,6 млрд долларов США.

Рынок информационных систем интенсивной терапии стремительно расширяется, что обусловлено растущим спросом на интеграцию данных в режиме реального времени между специализированными отделениями и больницами, а также увеличением числа госпитализаций в отделения интенсивной терапии. По данным Общества медицины критических состояний за 2025 год, в отделения интенсивной терапии в США ежегодно поступают 5 миллионов пациентов для интенсивного или инвазивного мониторинга. В связи с постоянным ростом числа госпитализаций в отделения интенсивной терапии, особенно среди пожилых людей и пациентов с хроническими заболеваниями, пул пациентов как в развитых, так и в развивающихся экономиках оказывает огромное давление на системы здравоохранения, требуя внедрения совместимых и прогностических технологий. Глобальные компоненты производства и развертывания, включая серверные модули и интерфейсы мониторинга пациентов, сильно зависят от производителей медицинского оборудования, которые работают в централизованных сборочных центрах в Японии, США и Германии.

Что касается цепочки поставок, большую часть импортируемых компонентов составляют полупроводники и микроконтроллеры, используемые в архитектуре устройств. Большая часть этой продукции импортируется из Тайваня и Южной Кореи. По данным OEC, в 2023 году объем мировой торговли медицинскими изделиями достиг 167 млрд долларов США, что на 7,8% больше, чем в предыдущем году. В США растет спрос на высокопроизводительные встраиваемые системы, используемые в технологиях устройств для отделений интенсивной терапии. Кроме того, из-за инфляции в сфере микроэлектроники, встраиваемых чипсетов и услуг по интеграции данных, индекс цен производителей (ИПЦ) на электронное медицинское оборудование и программное обеспечение, используемое в системах интенсивной терапии, неуклонно растет. Рынок информационных систем для интенсивной терапии продолжает расширяться благодаря развитию технологий.

Рынок информационных систем интенсивной терапии: факторы роста и проблемы

Драйверы роста

Государственные расходы на цифровизацию и операционную совместимость отделений интенсивной терапии: правительства уделяют первостепенное внимание цифровизации отделений интенсивной терапии для повышения эффективности, обеспечения принятия решений в режиме реального времени при оказании неотложной помощи и минимизации клинических ошибок. Расходы Medicare на здравоохранение, включая цифровые инструменты в отделениях интенсивной терапии, включая информационные системы интенсивной терапии, увеличились до 1029,8 млрд долларов США в 2023 году. Аналогичным образом, инициатива EU4Health выделила значительные средства на модернизацию инфраструктуры отделений интенсивной терапии. Кроме того, Германия и Франция выделяют значительные средства на поддержку цифровой интеграции и повышение качества медицинского обслуживания по всей стране.

Инициативы по повышению качества медицинского обслуживания: доказанное влияние информационных систем интенсивной терапии (CCIS) на результаты лечения пациентов и экономическую эффективность стимулирует их внедрение на рынке. Согласно исследованию NLM 2021 года, в Германии почти 53% населения нуждалось в госпитализации в отделение интенсивной терапии для лечения заболеваний. Кроме того, эти системы способствуют раннему выявлению сепсиса и, следовательно, сокращению продолжительности госпитализации. Эти преимущества подчеркивают важность CCIS в работе больничных систем по повышению качества медицинского обслуживания и внедрению медицинской помощи, ориентированной на результат.

- Растущая распространенность хронических и критических состояний: Растущий контингент пациентов со сложными, опасными для жизни состояниями требует более эффективной координации медицинской помощи. Старение населения и высокая распространенность таких заболеваний, как сепсис, дыхательная недостаточность и остановка сердца, увеличивают количество госпитализаций в отделения интенсивной терапии. Согласно отчету CDC за август 2025 года, в США сепсис ежегодно поражает не менее 1,7 миллиона взрослых, многим из которых требуется интенсивная терапия. Для эффективной работы с этим возросшим числом пациентов крайне необходимы системы, оптимизирующие поток пациентов и принятие клинических решений.

Экспорт данных об электронном счетчике капель для внутривенных вливаний, использованных в отделениях интенсивной терапии в 2023 году

Страна | Стоимость сделки 1000 долларов США | Количество |

Евросоюз | 331,532.43 | 8,466,360 |

Китай | 289,607.12 | 31,131,000 |

Германия | 219,047.02 | 5,301,070 |

Мексика | 197,231.20 | 3,756,040 |

Франция | 180,286.76 | 11,418,100 |

Италия | 140,365.30 | 6,241,010 |

Соединенные Штаты | 116,873.60 | 629,697 |

Источник: WITS, 2023

Проблемы

Государственные ограничения цен и ограничения на возмещение расходов: контроль цен на программное обеспечение для отделений интенсивной терапии, осуществляемый правительствами Италии и Франции, ограничил возмещение расходов из-за проблем с рентабельностью поставщиков услуг CCIS. Чтобы преодолеть эти ограничения, компании сотрудничали с французскими органами здравоохранения для внедрения многоуровневой системы ценообразования, которая отдает приоритет национальным приоритетам в области электронного здравоохранения. Это помогло многим больницам повысить доступность и расширить доступность услуг, что потребовало от государственных больниц дальнейшего развития внедрения CCIS. Эти партнерства подчеркивают необходимость гибких моделей ценообразования для снижения давления на возмещение расходов на рынках управляемого европейского здравоохранения.

Недостаток обучения на развивающихся рынках: Основной проблемой при внедрении информационных систем интенсивной терапии в развивающихся странах является нехватка квалифицированных специалистов в больницах, способных использовать передовые технологии для улучшения результатов лечения. Многие больницы сталкиваются с трудностями в эксплуатации и обслуживании этих систем из-за нехватки обученного персонала, что приводит к задержкам в их внедрении. В результате поставщики медицинских услуг используют всю систему CCIS для улучшения процесса принятия решений, повышения эффективности и улучшения результатов лечения пациентов в критически важных областях.

Объем и прогноз рынка информационных систем интенсивной терапии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,8% |

|

Размер рынка базового года (2025) |

63,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

112,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка информационных систем интенсивной терапии:

Анализ сегмента компонента

Сегмент программного обеспечения занимает наибольшую долю рынка и, как ожидается, к 2035 году достигнет 42,3%. Рынок программного обеспечения растёт благодаря значительным инвестициям в модули поддержки клинических решений на основе искусственного интеллекта, позволяющие минимизировать смертность и продолжительность пребывания в отделениях интенсивной терапии. Программные решения в больничном секторе в основном используются для поддержки клинических решений, программного обеспечения для управления рабочими процессами в отделениях интенсивной терапии и интегрированных платформ для оказания медицинской помощи в связи с необходимостью принятия решений на основе данных и в режиме реального времени. По мере увеличения количества пациентов в отделениях интенсивной терапии возрастает и сложность лечения, что требует дополнительной поддержки, например, программного обеспечения для быстрого оповещения и предиктивной аналитики.

Анализ сегмента режима развертывания

Облачный сегмент является доминирующей платформой и, как ожидается, будет занимать значительную долю к 2035 году. Развитие сегмента развёртывания на рынке информационных систем интенсивной терапии в основном обусловлено поддержкой масштабируемых, интегрированных и экономически эффективных решений в системах здравоохранения США, в то время как ЕС сталкивается с некоторыми проблемами, связанными с оптимизацией бюджета. Согласно отчёту ASTP за 2021 год, 9 из 10 врачей в США внедрили электронные медицинские карты, что составляет почти 88% больниц, интегрирующих облачную модель в здравоохранение. Этот сегмент становится всё более привлекательным, поскольку он минимизирует затраты на инфраструктуру и повышает совместимость данных.

Анализ сегмента конечного пользователя

Больницы лидируют в сегменте конечных пользователей благодаря высокой концентрации отделений интенсивной терапии, сложной нагрузке и значительным финансовым возможностям. Крупные больницы вынуждены инвестировать в передовые системы CCIS, чтобы улучшить результаты лечения пациентов и избежать штрафов за возмещение расходов, связанных с государственными стимулами и штрафами в рамках программы Medicare «Отчётность по качеству обслуживания пациентов в стационарах» (IQR) и требований по содействию интероперабельности. Больницы являются основным рынком в связи с острой необходимостью управления ресурсами, минимизации сроков госпитализации и координации лечения наиболее тяжёлых пациентов.

Наш углубленный анализ мирового рынка информационных систем интенсивной терапии включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Режим развертывания |

|

Конечный пользователь |

|

Приложение |

|

Функциональность |

|

Тип интеграции |

|

Тип системы |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок информационных систем интенсивной терапии – региональный анализ

Обзор рынка Северной Америки

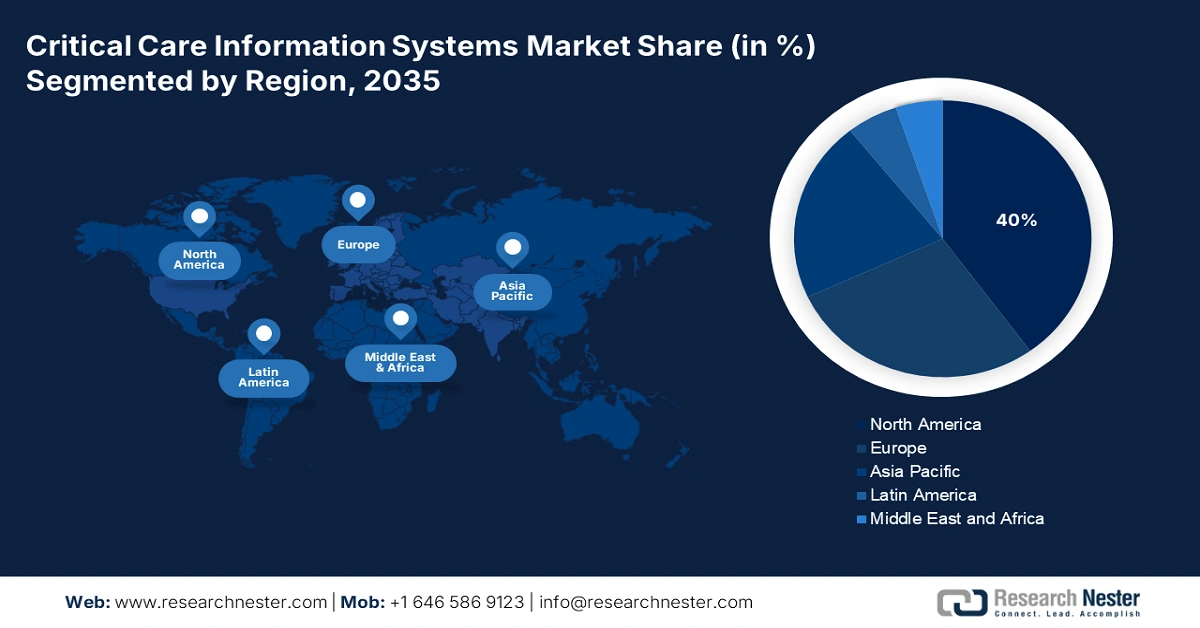

Северная Америка является доминирующим игроком на рынке информационных систем для интенсивной терапии и, как ожидается, к 2035 году её доля достигнет 40%. Рынок движим развитием цифровой инфраструктуры здравоохранения и высоким уровнем госпитализации пациентов в отделения интенсивной терапии (ОИТ) в регионе, включая Канаду и США. Более того, растущая интеграция облачных платформ данных побуждает больничный сектор внедрять цифровые решения. Согласно отчёту CDC и AHRQ, цифровые решения для ОИТ в секторе здравоохранения США стремительно растут с 2021 года. Достижения в таких технологиях, как инструменты принятия решений на основе искусственного интеллекта и расширенная аналитика, определяют рыночные предпочтения.

Рынок информационных систем для отделений интенсивной терапии в США стремительно растёт, чему способствуют рост числа госпитализаций в отделения интенсивной терапии, согласование федеральной политики и расширение системы возмещения расходов по программам Medicaid и Medicare. Внедрение этих систем также стимулируется регулирующей поддержкой FDA программного обеспечения для поддержки принятия клинических решений. В отчёте NLM за сентябрь 2024 года указано, что AHRQ выделила более 711 миллионов долларов США на инновации в области цифрового здравоохранения. Это включает в себя телемедицину, поддержку принятия клинических решений, виртуальную помощь и искусственный интеллект в здравоохранении. Больницы в США объединяют CCIS с системами телеметрии и удалённого наблюдения, особенно в сетях третичной медицинской помощи.

Канада занимает второе место в Северной Америке по объёму рынка информационных систем для интенсивной терапии. Развитие рынка обусловлено сотрудничеством федерального и провинциального уровня, направленным на модернизацию инфраструктуры цифрового здравоохранения. Последняя тенденция – это внедрение общеканадских стандартов взаимодействия, возглавляемое Canada Health Infoway, для обеспечения безопасного обмена критически важными данными о пациентах между провинциями и учреждениями здравоохранения. Согласно данным DIGITAL на июль 2024 года, инвестиции в размере 15,3 млн долларов США на поддержку консорциума организаций, что в итоге привело к общей стоимости проекта в 44 млн долларов США, что ещё раз подтверждает приверженность страны расширению возможностей цифрового здравоохранения.

Описание госпитализации в Канаде

Переменная | 2 января – 29 января 2022 г. | 30 января – 26 февраля 2022 г. | 27 февраля – 26 марта 2022 г. | С 27 марта по 23 апреля 2022 г. | ||||

н | % | н | % | н | % | н | % | |

Помещен в отделение интенсивной терапии | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7.7 |

Источник: Правительство Канады, 2024 г.

Обзор рынка Азиатско-Тихоокеанского региона

Регион Азиатско-Тихоокеанского региона (АТР) является самым быстрорастущим сектором рынка, чему способствуют государственные программы цифровизации, острая необходимость модернизации инфраструктуры отделений интенсивной терапии и рост числа госпитализаций в отделения интенсивной терапии (ОИТ). Интегрированные в электронные медицинские карты (ЭМК), системы поддержки принятия клинических решений на базе искусственного интеллекта (ИИ) и мониторинг отделений интенсивной терапии в режиме реального времени становятся приоритетными задачами для стран этого региона. Правительства ускорили инвестиции в интеллектуальные отделения интенсивной терапии и предиктивную аналитику после того, как пандемия COVID-19 выявила серьёзные пробелы в обеспечении совместимости отделений интенсивной терапии. Кроме того, рынок также движим государственным бюджетным финансированием отделений интенсивной терапии и ИТ-технологий, уделяя особое внимание снижению смертности и повышению скорости принятия решений.

Япония демонстрирует устойчивый рост, занимает наибольшую долю в Азиатско-Тихоокеанском регионе и, как ожидается, к 2035 году будет занимать наибольшую долю рынка. Согласно отчету Международной торговой администрации от декабря 2022 года, к 2025 году объем японского сегмента медицинских технологий вырастет до 2 миллиардов долларов США. Часть этого объема сосредоточена на системах мониторинга в отделениях интенсивной терапии, поддержке принятия решений, теле-интенсивной терапии и операционной совместимости в условиях интенсивной терапии. Агентство медицинских исследований и разработок Японии запустило различные инновационные гранты на рынке, особенно в городских центрах третичной помощи и университетских больницах. Кроме того, правительство также поддержало пилотные проекты по интеграции электронных медицинских карт в режиме реального времени в отделениях интенсивной терапии больниц, выделив средства для минимизации средней продолжительности пребывания в них.

Рынок в Индии стремительно растёт благодаря государственным инициативам в области цифрового здравоохранения, таким как Цифровая миссия Аюшмана Бхарата (ABDM), целью которой является создание единой национальной экосистемы цифрового здравоохранения. Стремление к цифровизации в сочетании с возросшей нагрузкой на пациентов и необходимостью повышения эффективности работы отделений интенсивной терапии привело к значительному росту инвестиций. В феврале 2025 года в журнале Express Healthcare был опубликован отчёт, в котором говорилось, что более 77% стартапов в сфере медицинских технологий инвестируют в передовые технологии для критически важных решений (таких как машинное обучение и искусственный интеллект). Среди примечательных тенденций, которые следует учитывать, — разработка масштабируемых, экономически эффективных облачных решений и растущее внимание к совместимости для поддержки интеграции CCIS с другими решениями для управления больницами, учитывая многообразие систем здравоохранения в Индии.

Обзор европейского рынка

Рынок информационных систем для интенсивной терапии в Европе значительно расширяется. Рост рынка обусловлен внедрением ИИ в отделениях интенсивной терапии, инвестициями в здравоохранение и расширением инфраструктуры электронных медицинских карт. Рост числа госпитализаций в отделения интенсивной терапии пациентов, перенесших COVID-19, и пожилых пациентов по всему ЕС повышает спрос на мониторинг состояния пациентов в режиме реального времени, предиктивную аналитику и поддержку принятия решений. Национальные миссии в области цифрового здравоохранения, нормативно-правовая база в области ИИ и выгодные практики возмещения расходов способствуют их внедрению. Растущая потребность в больницах третьего уровня и региональных сетях здравоохранения открывает возможности для поставщиков масштабируемых, интегрированных с ИИ и соответствующих стандартам HL7/FHIR решений.

Германия является лидером на рынке информационных систем для интенсивной терапии и, как ожидается, к 2035 году будет удерживать 7,6% рынка. Развитию Германии способствуют эффективные политические механизмы, включая Закон о здравоохранении в больницах (Krankenhauszukunftsgesetz), который, согласно отчету NSIDE ATTACK LOGIC за 2025 год, выделил почти 4,3 млрд евро, в том числе на модернизацию технологий интенсивной терапии. Многие больницы Германии в 2023 году интегрировали облачные платформы с предиктивной диагностикой на основе искусственного интеллекта. Рынок Германии развивается благодаря большому количеству местных поставщиков и стабильному государственному финансированию.

Рынок Великобритании является устоявшимся и растущим, и его основная цель – реализация долгосрочного плана Национальной службы здравоохранения по цифровизации здравоохранения и, в конечном итоге, созданию интегрированных систем оказания медицинской помощи. Развитие рынка обусловлено оптимизацией операционной эффективности отделений интенсивной терапии, снижением профессионального выгорания врачей за счет автоматизации рабочих процессов и выполнением государственных предписаний по переходу Национальной службы здравоохранения на безбумажный документооборот. Согласно статье в «Бюллетене Королевского колледжа хирургов Англии» от июня 2025 года, в феврале 2025 года было объявлено о выделении 83 миллионов фунтов стерлингов на проекты, направленные на интеграцию искусственного интеллекта для диагностики и лечения рака, что будет способствовать более широкому использованию новых технологий в здравоохранении.

Ключевые игроки рынка информационных систем интенсивной терапии:

- Корпорация Cerner

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Epic Systems

- Philips Здравоохранение

- GE HealthCare

- Drägerwerk AG

- Siemens Healthineers

- Allscripts Здравоохранение

- Wipro GE Healthcare

- Миндрей

- Группа Алсидион

- Spacelabs Здравоохранение

- Medisys Здравоохранение

- InTouch Здоровье

- FUJIFILM Holdings

- Samsung Medison

- IMD Софт

- Бакстер Интернешнл

- Здравоохранение следующего поколения

- iProcedures

- Платиновая аналитика

Рынок информационных систем интенсивной терапии стремительно растёт благодаря более широкому использованию ИИ, глобальному расширению и технологическим инновациям. Такие ведущие игроки, как Cerner, Philips и GE HealthCare, играют важную роль благодаря совместимым платформам, масштабируемости и стратегическому партнёрству с системами здравоохранения. Более того, производители из Азиатско-Тихоокеанского региона, включая Mindray и Samsung Medison, активно расширяются, предлагая экономически эффективные решения и решения на базе ИИ, адаптированные к местным рынкам. Трансграничные альянсы, пилотные программы, поддерживаемые государством, а также исследования и разработки в области диагностики с использованием ИИ — примеры стратегических инициатив, которые гарантируют устойчивый рост и консолидацию рынка.

Ниже представлен список некоторых видных игроков, работающих на рынке:

Последние события

- В октябре 2024 года компания BD (Becton, Dickinson and Company) выпустила новую систему внутрикостного сосудистого доступа BD, обеспечивающую быструю доставку жидкостей или лекарств в критических ситуациях.

- В сентябре 2024 года компания Medtronic plc объявила о запуске новой системы ЭКМО под названием VitalFlow, которая представляет собой настраиваемое решение для ЭКМО, состоящее из одной системы, отличающееся простотой и производительностью.

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Информационные системы интенсивной терапии Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом