Перспективы рынка терапии ХОБЛ:

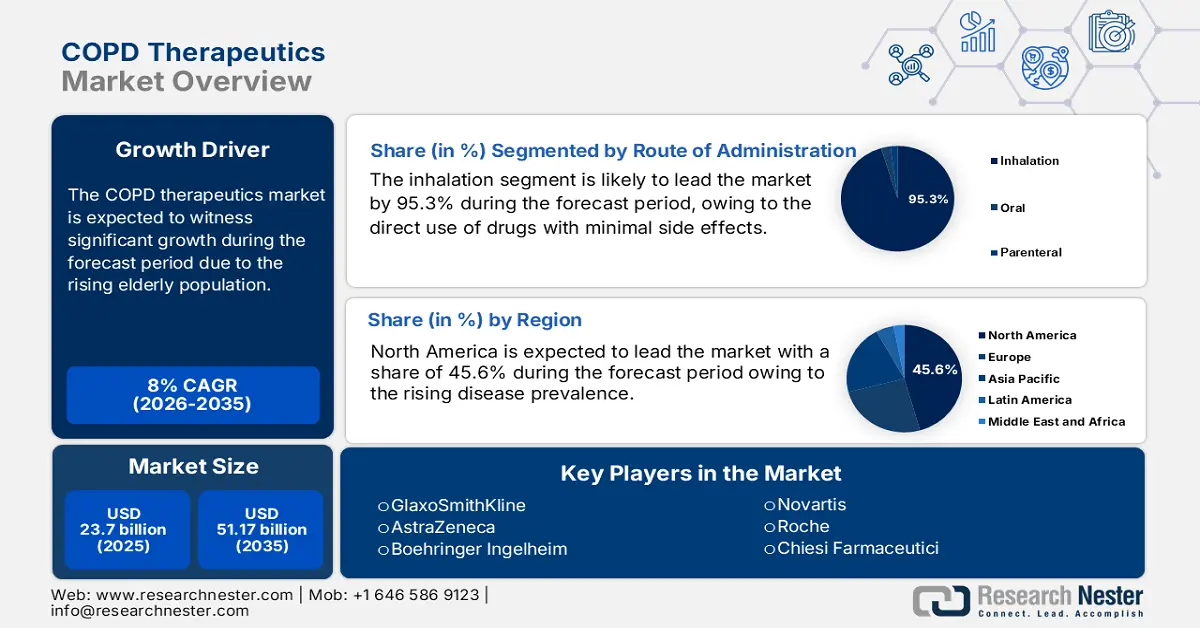

Объем рынка средств для лечения ХОБЛ в 2025 году оценивался в 23,7 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 51,17 млрд долларов США, увеличиваясь среднегодовым темпом роста 8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка средств для лечения ХОБЛ оценивается в 25,6 млрд долларов США.

Рынок средств для лечения ХОБЛ подпитывается большим и постоянно растущим числом пациентов по всему миру. По данным Всемирной организации здравоохранения, в ноябре 2024 года число смертей от ХОБЛ в 2021 году оценивалось в 3,5 миллиона, что ставит это заболевание на четвертое место среди причин смерти. Такая широкая распространенность обуславливает постоянный и масштабный спрос на лекарственные препараты. Цепочка поставок этих препаратов интегрирована на международном уровне, включая производство активных фармацевтических ингредиентов (АФИ) и производство сложных устройств для доставки лекарств, таких как ингаляторы. Более того, большая часть производства АФИ сосредоточена в Азии, а основным импортером являются США.

Инвестиции в исследования, разработки и внедрение новых технологий высоки, поскольку Национальные институты здравоохранения (NIH) вложили значительные средства в исследования, связанные с респираторными заболеваниями. Например, отчёт IBEF за май 2025 года показывает, что в 2022–2024 годах в здравоохранение и фармацевтическую промышленность Индии было инвестировано 261,9 млрд рупий, что способствовало развитию экосистемы производства лекарственных препаратов в стране, развитию возможностей клинических исследований и внедрению инноваций в области ингаляционной терапии. Часть этих средств пошла на разработку и масштабирование решений для респираторной терапии, включая средства для лечения ХОБЛ, такие как ингаляторы, бронходилататоры и комбинированные препараты.

Рынок средств для лечения ХОБЛ — факторы роста и проблемы

Драйверы роста

- Рост численности стареющего населения: рост численности людей старше 60 лет является ключевым фактором, определяющим спрос на рынке, поскольку распространённость ХОБЛ среди этой категории населения высока. Согласно отчёту CDC за май 2025 года, ХОБЛ диагностирована почти у 3,8% людей в возрасте 18 лет. Этот демографический сдвиг увеличивает число пациентов с хроническими заболеваниями, нуждающихся в длительной терапии. Более того, эта тенденция требует масштабируемых моделей здравоохранения и методов лечения, подходящих для пожилых людей, таких как простые в использовании ингаляторы, что стимулирует исследования и разработки в направлении разработки, ориентированной на пациента, и обеспечивает стабильный и долгосрочный рост рынка.

- Устойчивые факторы риска окружающей среды: Помимо курения, воздействие окружающей среды является основным фактором, способствующим заболеваемости ХОБЛ в некоторых странах. Согласно исследованию Национальной медицинской лаборатории (NLM), проведенному в мае 2022 года, 14% случаев ХОБЛ обусловлены загрязнением на рабочем месте, связанным с пылью, парами и химическими веществами. Кроме того, загрязнение воздуха в жилых помещениях, где воздух загрязняется твердым топливом, используемым для приготовления пищи, затрагивает миллиарды людей. Это расширяет риск, охватывающий не только курильщиков, создавая спрос в развивающихся странах и подчеркивая необходимость вмешательства в области общественного здравоохранения наряду с фармацевтическими решениями для борьбы с растущим бременем заболеваний.

- Эволюция протоколов лечения: ежегодно обновляемый стратегический отчет GOLD напрямую влияет на практику назначения препаратов и спрос на них. Неустанное внимание к снижению частоты обострений привело к переходу от монотерапии к комбинированной терапии LAMA/LABA и тройной терапии. Например, обновленный инструмент оценки ABCD, разработанный GOLD, позволяет направлять эскалацию лечения, определять его интенсификацию, при этом наличие обострений в анамнезе является важным фактором, определяющим выбор терапии. Это создает прямую, основанную на правилах потребность в более эффективных и более выгодных комбинированных препаратах и определяет доступ к рынку и порядок возмещения расходов по всему миру.

Процент случаев ХОБЛ по полу в 2023 году

Фактор | Процент |

Мужчины | 3.4 |

Женщины | 4.1 |

Источник: CDC, май 2025 г.

Процент случаев ХОБЛ по возрастным группам в 2023 году

Возрастная группа | Процент |

18-24 | 0,4 |

25-44 | 1.4 |

45-54 | 2.9 |

55-64 | 7.4 |

65-74 | 8.9 |

75 и старше | 10.5 |

Источник: CDC, май 2025 г.

Проблемы

- Истечение срока действия патентов и конкуренция со стороны дженериков: рынок сильно зависит от истечения срока действия патентов на лекарственные препараты. Когда ведущий продукт теряет патентную защиту, он сталкивается с такими проблемами, как немедленная конкуренция со стороны более дешевых дженериков. Это падение доходов ведущих производителей сокращает средства, доступные для исследований новых методов лечения и лекарственных препаратов. Более того, ценовая конкуренция также является серьёзным препятствием для успеха новых, инновационных методов лечения, поскольку им приходится конкурировать с известными дженериками по цене, даже если они более удобны или эффективны.

- Высокая стоимость и сложность клинических испытаний: Проведение клинических испытаний препаратов для лечения ХОБЛ — исключительно сложная и дорогостоящая задача. Испытания должны проводиться в течение длительного времени и с участием большого количества пациентов, чтобы продемонстрировать способность препарата минимизировать обострения заболевания. Это предполагает наличие огромной всемирной сети исследовательских центров, и, следовательно, набор пациентов представляет собой серьёзное препятствие. Кроме того, существует высокий риск неудачи на поздних стадиях разработки.

Объем и прогноз рынка средств для лечения ХОБЛ:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

8% |

|

Размер рынка базового года (2025) |

23,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

51,17 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для лечения ХОБЛ:

Анализ сегмента пути введения

Ингаляционная терапия является доминирующим сегментом, и к 2035 году её доля, как ожидается, достигнет 95,3%. В этом сегменте доминирует прямое введение препаратов в лёгкие для быстрого действия и минимизации системных побочных эффектов. Национальные институты здравоохранения США (NIH) подчёркивают, что ингаляционная терапия является ключевым средством лечения ХОБЛ, поскольку она доставляет препарат непосредственно к месту поражения и обеспечивает быстрое действие. Этот метод необходим как для ежедневной поддерживающей терапии, так и для быстрого облегчения острых симптомов, что делает его золотым стандартом лечения этого респираторного заболевания.

Анализ сегмента продукта

В сегменте продуктов доминируют ингаляторы, и ожидается, что к 2035 году их доля будет существенной. Это доминирование обусловлено эффективностью прямой доставки лекарств в лёгкие, что обеспечивает быстрое начало действия и снижает системные побочные эффекты. Такие устройства, как ингаляторы с ингаляторами (DPI) и ингаляторы с ингаляторами (pMDI), необходимы для лечения хронических заболеваний, требующих ежедневного длительного лечения. Согласно исследованию NLM, проведённому в июле 2024 года, компании ограничивают стоимость ингаляционной терапии 35 долларами США в месяц. Эта инициатива по ограничению цены повышает доступность лечения и расширяет доступ пациентов к поддерживающей терапии.

Анализ сегмента лекарственной формы

В сегменте лекарственных форм ожидается, что дозированные ингаляторы под давлением (pMDI) станут ведущим подсегментом. Они завоевали себе превосходство благодаря удобству, стабильности и известности среди пациентов и врачей. Несмотря на популярность ингаляторов сухого порошка (DPI), pMDI продолжают играть важную роль среди пациентов с ослабленной ёмкостью лёгких, которые не способны развивать необходимую для DPI силу. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) активно направляет разработку и перевод pMDI на более экологичные пропелленты, чтобы обеспечить им устойчивое центральное положение в схемах лечения и сохранить коммерческое доминирование.

Наш углубленный анализ рынка средств для лечения ХОБЛ включает следующие сегменты:

Сегмент | Подсегменты |

Класс наркотиков |

|

Продукт |

|

Канал распространения |

|

Способ применения |

|

Лекарственная форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок средств для лечения ХОБЛ — региональный анализ

Обзор рынка Северной Америки

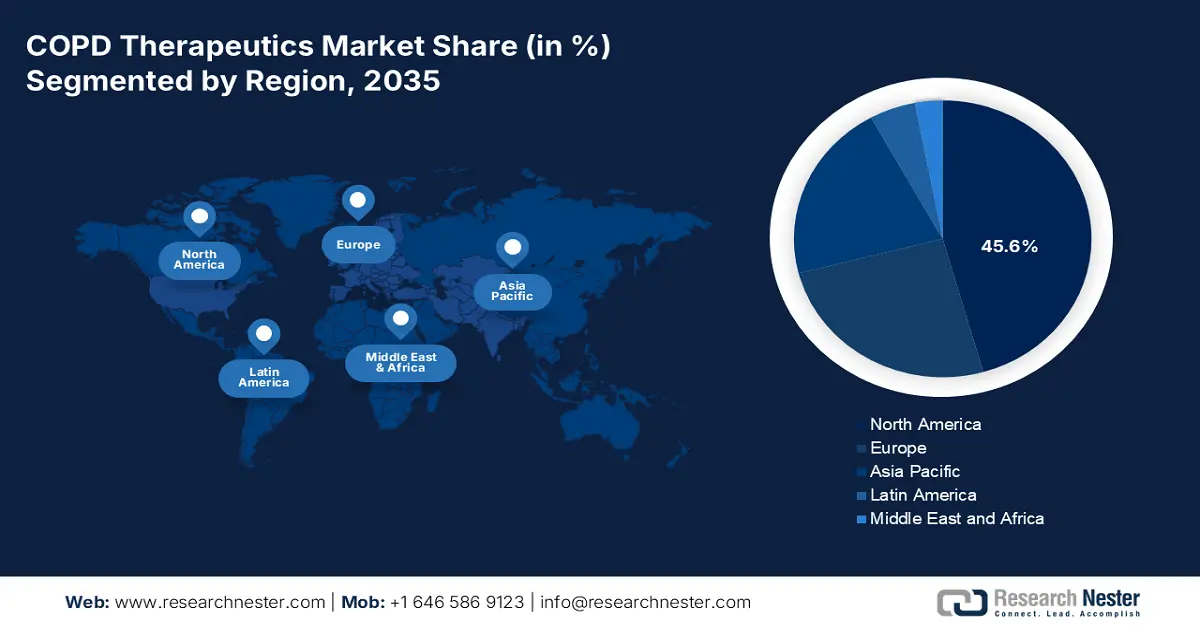

Рынок Северной Америки доминирует, и, по прогнозам, к 2035 году его доля составит 45,6%. Рост заболеваемости обусловлен ростом заболеваемости и развитой инфраструктурой здравоохранения. Ключевыми факторами роста в регионе являются старение населения, высокие показатели диагностики, а также быстрое внедрение высокоэффективных ингаляторов тройной терапии и биологических препаратов. Согласно отчету CDC за июнь 2024 года, ХОБЛ поражает более 15 миллионов человек в США, что свидетельствует о значительной базе пациентов. Рынок также движим ключевыми игроками фармацевтического сектора и активными научно-исследовательскими и опытно-конструкторскими разработками, ориентированными на таргетную терапию.

США доминируют на североамериканском рынке терапии ХОБЛ, что обусловлено ростом распространенности заболевания и развитой инфраструктурой здравоохранения. По данным CDC, в июне 2024 года почти 165 248 человек были госпитализированы с ХОБЛ как с первым в списке диагнозом. Более того, эти факторы риска для пациента зависят от анамнеза пациента. Данные Американской ассоциации легких показывают, что ХОБЛ является четвертой по значимости причиной смерти, требующей неотложного лечения. В отчете CDC за июнь 2024 года говорится, что ХОБЛ входит в десятку основных причин смерти в США. Рынок также определяется значительными разработками биологических препаратов, воздействующих на определенные воспалительные пути, и растущим акцентом на ценностно-ориентированную медицинскую помощь и цифровые инструменты для мониторинга состояния пациентов.

В Канаде рынок определяется системой государственного здравоохранения и стратегическими усилиями по улучшению управления заболеваниями. Важной тенденцией является внедрение национальных стратегий и стандартизированных протоколов лечения для минимизации госпитализаций, которые являются основным источником расходов. Согласно отчёту правительства Канады за июль 2025 года, в Канаде от 80% до 90% зарегистрированных случаев ХОБЛ связаны с курением. На рынке наблюдается значительное внедрение экономически эффективных новых методов лечения для решения проблем, связанных со стоимостью новых препаратов.

Растущее число пациентов с ХОБЛ

Мужской | Женский | |||

Число | Ставка | Число | Ставка | |

2019 | 4,927,122 | 4,1% | 6,642,209 | 5,1% |

2020 | 5,245,330 | 4,3% | 7,298,981 | 5,6% |

2021 | 4,829,624 | 4,0% | 6,870,437 | 5,3% |

2022 | 5,093,988 | 4,1% | 6,589,874 | 5,0% |

Источник: Американская ассоциация легких, 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке средств для лечения ХОБЛ, и ожидается, что среднегодовой темп роста составит 6,5% в прогнозируемый период 2026-2025 годов. Развитие рынка обусловлено высокой численностью и старением населения, растущим уровнем загрязнения воздуха и распространённостью курения в ключевых странах. В регионе значительно совершенствуется инфраструктура здравоохранения и медицинского страхования, что расширяет доступ к современным методам лечения и диагностики. Кроме того, в регионе наблюдается рост производства и внедрения экономически эффективных дженериков, в основном из Индии, что обуславливает рост объёма рынка.

Китай является крупнейшим рынком в Азиатско-Тихоокеанском регионе, что обусловлено его огромной базой пациентов и высоким уровнем курения. Объём рынка быстро растёт по мере повышения уровня диагностики за пределами крупных мегаполисов. Согласно исследованию Национальной медицинской лаборатории (NLM), проведённому в июне 2022 года, доля случаев ХОБЛ в Китае составляет почти 25% от общего числа случаев ХОБЛ в мире. Этот рост обусловлен главным образом изменениями в экономике, социально-демографическим развитием и образом жизни. Более того, общенациональная политика закупок, основанная на объёмах, активно снижает стоимость как дженериков, так и оригинальных препаратов, тем самым способствуя расширению доступа к ним.

Рынок Индии движим огромной численностью населения, недостаточно диагностируемого заболеваниями, и его высокая чувствительность к цене. Спрос во многом обусловлен загрязнением воздуха в помещениях, вызванным использованием биотоплива и курением. В настоящее время на рынке доминируют недорогие дженерики, хотя брендовые дженерики и инновационные методы лечения завоевывают популярность в частной медицине. В ноябре 2023 года компания Lupin выпустила первый в мире фиксированный комбинированный препарат с тремя дозами Vilfuro-G, который используется для лечения ХОБЛ в Индии. Этот запуск отражает тенденцию к развитию пациентоориентированной терапии, поддерживаемой частным и государственным секторами.

Расходы на госпитализацию больных ХОБЛ

Факторы | Стоимость ($) | Процент (%) | Медиана (межквартильный размах) |

Расходы на госпитализацию | 5,419,011 | 1952(2031) | |

Признаться, из собственного кармана | 2,381,475 | 43.95 | 938(956) |

Плата за медицинское страхование | 3,037,536 | 56.05 | 984(1529) |

Расходы на госпитализацию | |||

Плата за услуги | 775,742 | 14.32 | 266(335) |

Диагностические сборы | 1,329,255 | 24.53 | 599(468) |

Плата за лечение | 513,202 | 9.47 | 91(237) |

Плата за лекарства | 2,054,026 | 37.90 | 743(987) |

Другие сборы | 746,786 | 13.78 | 134(214) |

Источник: NLM, июль 2023 г.

Обзор европейского рынка

Рынок средств для лечения ХОБЛ в Европе стабильно растёт и определяется всеобщей системой здравоохранения, увеличением численности пожилого населения и жёсткой регуляторной политикой Европейского агентства по лекарственным средствам. Ключевым фактором, определяющим развитие рынка, является высокая распространённость заболевания, связанная с исторически сложившимися показателями курения и старением населения, главным образом в Западной Европе. Важной тенденцией является переход от двух- к трёхкомпонентной ингаляционной терапии, которая является стандартным методом лечения пациентов со средней и тяжёлой ХОБЛ и регулируется клиническими рекомендациями, направленными на снижение частоты обострений.

Рынок Великобритании подпитывается хорошо развитой централизованной системой здравоохранения, предоставляющей стандартизированные протоколы лечения. Рынок обширен и требует строгой оценки экономической эффективности новых методов лечения. Наиболее важной тенденцией является переход к ценностно-ориентированному здравоохранению и интегрированным системам оказания медицинской помощи, направленным на снижение числа госпитализаций с респираторными заболеваниями. Согласно статистике Asthma and Lung UK по состоянию на май 2025 года, почти 1,7 миллиона человек в Великобритании страдают ХОБЛ, что свидетельствует о том, что спрос продолжает стимулировать расходы на лечение.

Рынок средств для лечения ХОБЛ в Германии движим большим старением населения и благоприятной ценовой конъюнктурой, что обеспечивает быстрое внедрение инновационных методов лечения по высоким ценам после получения одобрения EMA. Правительство страны намерено сосредоточиться на совершенствовании системы медицинского страхования для снижения расходов на здравоохранение. Правительство, через такие организации, как G-BA, делает акцент на ранней оценке преимуществ, а не на первоначальных переговорах о цене, что облегчает выход на рынок.

Основные игроки рынка терапии ХОБЛ:

- GlaxoSmithKline (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AstraZeneca (Великобритания/Швеция)

- Берингер Ингельхайм (Германия)

- Новартис (Швейцария)

- Рош (Швейцария)

- Кьези Фармацевтичи (Италия)

- Merck & Co. (США)

- Pfizer (США)

- Viatris (включая Mylan) (США)

- Teva Pharmaceutical (Израиль)

- Sunovion Pharmaceuticals (США)

- Верона Фарма (США)

- Cipla (Индия)

- Люпин (Индия)

- Ауробиндо Фарма (Индия)

- Takeda Pharmaceutical (Япония)

- Астеллас Фарма (Япония)

- CSL Limited (Австралия)

- Yuhan Corporation (Южная Корея)

- Hovid Pharma (Малайзия)

- GSK — титан рынка, лидер в разработке простых в использовании ингаляторов и ключевых комбинированных препаратов. Компания совершенствует методы лечения, интегрируя мощные длительно действующие молекулы мускариновых антагонистов и длительно действующих бета-агонистов в единые оптимизированные ингаляторы, такие как Trelegy Ellipta. Согласно годовому отчету GSK за 2024 год, оборот в категории продуктов общей медицины составил 10,4 млрд фунтов стерлингов, включая продажи препаратов для лечения ХОБЛ.

- Компания AstraZeneca является ключевым игроком на рынке средств для лечения ХОБЛ, её выручка в 2024 году составила 54,1 млрд долларов США. Компания известна своими инновациями, выходя за рамки традиционных бронходилататоров. Кроме того, компания добилась значительных успехов в разработке и включении в свой портфель противовоспалительных препаратов, таких как ингибиторы фосфодиэстеразы-4.

- Компания «Берингер Ингельхайм» также является одним из ведущих игроков на рынке. Компания преобразила подход к лечению пациентов, выведя на рынок первый длительно действующий мускариновый антагонист (ДДАХ) – тиотропий. Кроме того, компания последовательно развивает рынок, совершенствуя технологию ингалятора с мягким распылением «Респимат», который обеспечивает эффективную и надежную доставку лекарственных средств в легкие.

- Компания Novartis заняла прочную нишу на рынке средств для лечения ХОБЛ, избирательно применяя специфические биологические препараты к определённым подгруппам пациентов. Вместо того чтобы конкурировать на рынке бронходилататоров, компания возглавила этот процесс, исследуя препараты, блокирующие пути интерлейкинов (например, ИЛ-4, ИЛ-13), участвующих в воспалении 2-го типа.

- Компания Roche продвигает вперед сферу терапии ХОБЛ, опираясь на свой богатый опыт в области биологических препаратов и диагностики, чтобы переосмыслить подходы к контролю заболевания. Эта технология потенциально способна напрямую влиять на течение заболевания, что является важным потенциальным прорывом для пациентов с продолжающимся воспалением и частыми обострениями.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок препаратов для лечения ХОБЛ отличается высокой конкуренцией и движим такими ключевыми игроками, как GSK, AstraZeneca и Boehringer Ingelheim. Ключевые игроки активно реализуют стратегические инициативы для укрепления своих позиций на рынке. Например, в мае 2025 года GSK объявила об одобрении препарата Nucala Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Это дополнительная поддерживающая терапия для взрослых с ХОБЛ и эозинофильным фенотипом, расширяющая спектр биологических препаратов для лечения ХОБЛ. Кроме того, значительные инвестиции в НИОКР новых биологических препаратов и ингаляторов тройной терапии повышают эффективность и приверженность пациентов к лечению. Рынок также стремительно развивается: производители из различных секторов стремятся снизить стоимость препаратов и вынуждают новаторов постоянно совершенствовать свою продукцию.

Корпоративный ландшафт рынка терапии ХОБЛ:

Последние события

- В июле 2025 года компания MSD (Merck & Co.) объявила о достижении окончательного соглашения о приобретении Verona Pharma примерно за 10 миллиардов долларов США. Это приобретение добавит препарат Охтувайре в портфель кардиопульмональных препаратов MSD, пополнив его портфель первым в своем классе средством для поддерживающей терапии ХОБЛ.

- В сентябре 2024 года компания Sanofi получила одобрение FDA на препарат Dupixent в качестве первого и единственного дополнительного биологического препарата для лечения недостаточно контролируемой ХОБЛ у взрослых на основании исследований фазы 3, показавших улучшение симптомов и меньшее количество обострений.

- В июне 2024 года компания Verona Pharma выпустила препарат Охтувайре (энсифентрин) – первый ингаляционный препарат для поддерживающей терапии ХОБЛ с новым механизмом действия, сочетающим бронходилататорное и нестероидное противовоспалительное действие. Препарат был одобрен FDA в июне 2024 года и продемонстрировал клинические преимущества в исследованиях третьей фазы.

- Report ID: 4210

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия ХОБЛ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом