Перспективы рынка бесцементного тотального эндопротезирования коленного сустава:

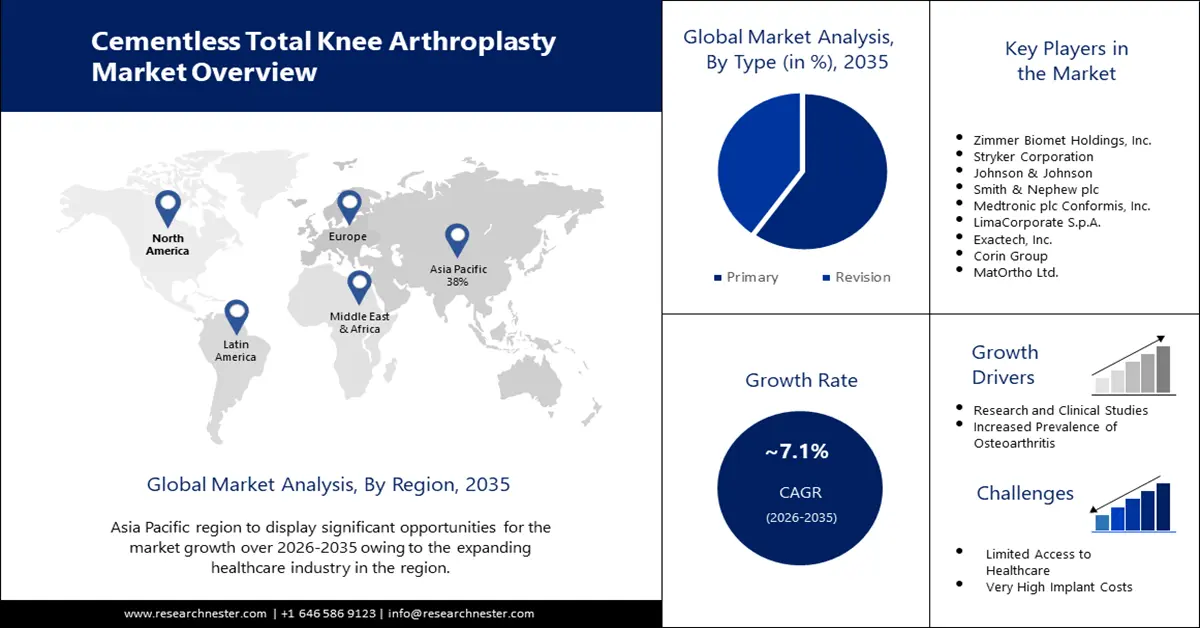

Объем рынка бесцементного тотального эндопротезирования коленного сустава в 2025 году превысил 2,96 млрд долларов США и, как ожидается, превысит 5,88 млрд долларов США к 2035 году, увеличившись на 7,1% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка бесцементного тотального эндопротезирования коленного сустава оценивается в 3,15 млрд долларов США.

Растущая распространённость остеоартрита коленного сустава является одним из основных факторов роста рынка. По данным Центров по контролю и профилактике заболеваний (CDC), остеоартритом страдают более 500 миллионов человек, что составляет около 7% населения мира.

Рынок бесцементного тотального эндопротезирования коленного сустава охватывает медицинские изделия и хирургические процедуры, связанные с операциями по замене коленного сустава, которые не предполагают использования костного цемента для фиксации искусственных компонентов в коленном суставе пациента. Бесцементное эндопротезирование коленного сустава (ТКА) — это альтернативный подход к традиционному эндопротезированию коленного сустава, при котором для фиксации протеза используется костный цемент. Бесцементное эндопротезирование коленного сустава (ТКА) приобрело популярность по нескольким причинам, включая его потенциальную возможность обеспечить лучшую долгосрочную стабильность имплантата и снизить риск осложнений, связанных с цементным эндопротезированием. Для оценки долгосрочных результатов и преимуществ бесцементного эндопротезирования коленного сустава (ТКА) проводятся постоянные исследования и клинические испытания. Эти исследования информируют клиническую практику и способствуют разработке усовершенствованных конструкций имплантатов.

Ключ Бесцементная тотальная артропластика коленного сустава Сводка рыночной аналитики:

Региональные особенности:

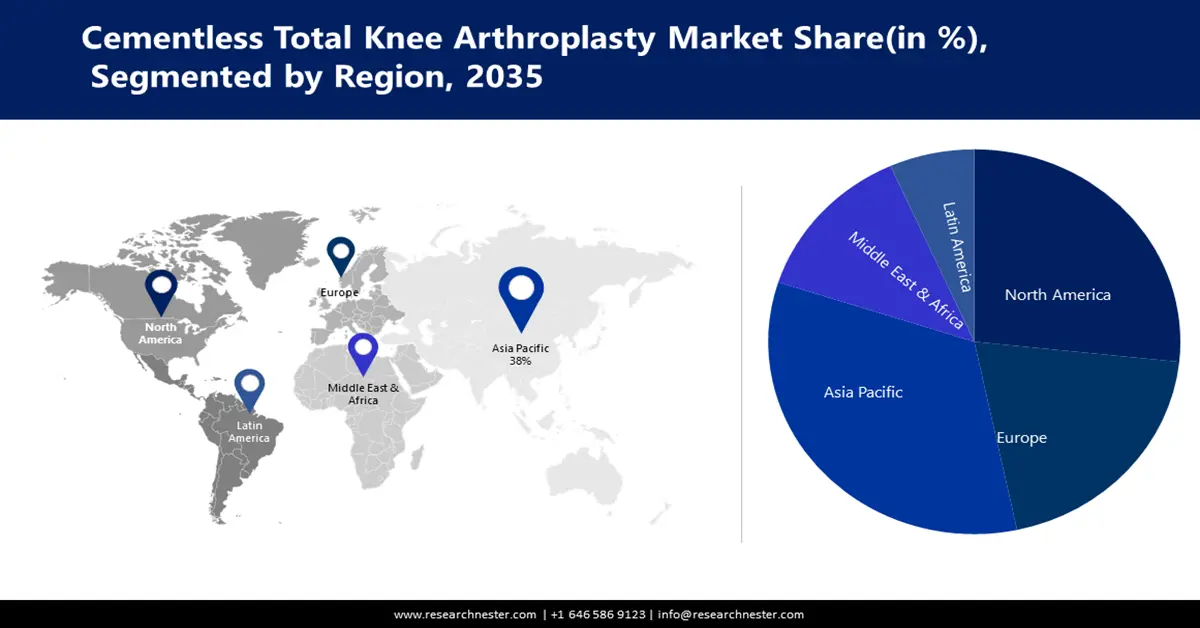

- Ожидается, что к 2035 году доля рынка тотального бесцементного эндопротезирования коленного сустава в Азиатско-Тихоокеанском регионе составит 38%, чему будут способствовать демографические изменения, осведомленность пациентов и наличие специализированных центров.

- К 2035 году рынок Северной Америки займет вторую по величине долю благодаря развитию технологий имплантации и спросу, связанному с ожирением.

Обзор сегмента:

- Ожидается, что основной сегмент бесцементных эндопротезов коленного сустава (ТКА) к 2035 году займет 60% рынка бесцементного тотального эндопротезирования коленного сустава, чему будут способствовать демографические изменения, технологический прогресс и рост осведомленности пациентов.

Основные тенденции роста:

- Старение населения и рост распространенности остеоартрита

- Расширение исследований и клинических исследований

Основные проблемы:

- Недостаток знаний о новой технологии бесцементной тотальной эндопротезной пластики коленного сустава

- Высокая стоимость недавно разработанных хирургических решений

Ключевые игроки:Zimmer Biomet Holdings, Inc., Stryker Corporation, Johnson & Johnson (DePuy Synthes), Smith & Nephew plc, Medtronic plc (ранее известная как Covidien), Conformis, Inc.

Глобальный Бесцементная тотальная артропластика коленного сустава Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 2,96 млрд долларов США

- Объём рынка в 2026 году: 3,15 млрд долларов США

- Прогнозируемый объём рынка: 5,88 млрд долларов США к 2035 году

- Прогнозы роста: 7,1% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 38 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Китай.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 11 September, 2025

Факторы роста и проблемы рынка бесцементного тотального эндопротезирования коленного сустава:

Драйверы роста

- Старение населения и рост заболеваемости остеоартритом: С возрастом риск развития дегенеративных заболеваний суставов, таких как остеоартрит, значительно возрастает. Остеоартрит является одной из основных причин боли в колене и инвалидности. По данным Всемирной организации здравоохранения (ВОЗ), остеоартритом страдают более 303 миллионов человек во всем мире, что делает его одним из основных факторов, влияющих на глобальное бремя заболеваний. По мере старения населения ожидается рост спроса на эндопротезирование коленного сустава, включая бесцементную терапию.

- Растущее число исследований и клинических исследований: Продолжаются исследования и клинические исследования для оценки долгосрочных результатов и преимуществ бесцементной ТКА. Эти исследования дают ценную информацию об эффективности и безопасности имплантатов для бесцементной ТКА. По мере появления новых данных они используются в клинической практике и способствуют разработке более совершенных конструкций имплантатов. Хирурги и пациенты могут принимать более обоснованные решения, основываясь на данных этих исследований.

- Нормативная среда и контроль качества: Регулирующие органы, такие как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) в США и маркировка CE в Европе, играют решающую роль в обеспечении безопасности и эффективности бесцементных имплантатов TKA. Соблюдение этих норм жизненно важно для производителей. Однако хорошо налаженная нормативная база также может способствовать доверию между хирургами и пациентами. Старение населения, рост распространенности остеоартрита, предпочтения пациентов и достижения в области технологий способствуют росту этого рынка. Рыночная конкуренция и инновации играют ключевую роль в расширении границ возможностей бесцементной TKA. Стоимостные соображения и потенциал долгосрочной экономии средств делают бесцементную TKA привлекательным вариантом как для пациентов, так и для поставщиков медицинских услуг. Нормативный надзор и постоянные исследования гарантируют качество и безопасность в этой области.

Проблемы

Вопросы возмещения расходов: Стоимость процедур эндопротезирования коленного сустава (ТКА), включая бесцементное эндопротезирование, может быть значительной. Условия страхового покрытия и возмещения расходов могут существенно различаться, и пациенты могут столкнуться с трудностями при доступе к процедуре из-за ограничений по стоимости. Медицинские работники и пациенты часто сталкиваются со сложными системами возмещения расходов. Страховое покрытие для эндопротезирования коленного сустава (ТКА) без цемента может значительно различаться в зависимости от типа страхового плана, местоположения и индивидуальных условий полиса. В то время как некоторые планы частного медицинского страхования могут покрывать значительную часть расходов, другие могут предоставлять ограниченное покрытие или требовать высоких франшиз и доплат. Кроме того, пациенты, участвующие в государственных программах страхования, таких как Medicare и Medicaid, могут сталкиваться с различиями в покрытии в зависимости от нормативных требований штата.

- Отсутствие знаний о новой технологии бесцементной тотальной эндопротезной пластики коленного сустава

- Увеличение стоимости недавно разработанных функций в хирургии

Объем и прогноз рынка бесцементного тотального эндопротезирования коленного сустава:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,1% |

|

Размер рынка базового года (2025) |

2,96 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

5,88 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка бесцементного тотального эндопротезирования коленного сустава:

Тип

По оценкам, к 2035 году сегмент первичной бесцементной эндопротезирования коленного сустава будет занимать 60% мирового рынка тотального бесцементного эндопротезирования коленного сустава. Мировой сегмент первичной бесцементной эндопротезирования коленного сустава переживает значительный рост благодаря сочетанию демографических изменений, факторов образа жизни, технологических достижений, осведомленности пациентов, предпочтений хирургов, рыночной конкуренции, регулирующего контроля и постоянных инноваций. В совокупности эти факторы способствуют расширению использования первичной бесцементной эндопротезирования коленного сустава как предпочтительного решения для лечения заболеваний коленного сустава и повышения качества жизни пациентов во всем мире.

Во многих странах действуют строгие нормативные требования к медицинским изделиям, гарантирующие безопасность и эффективность бесцементных имплантатов ТКА. Надёжная нормативная база способствует доверию между хирургами, пациентами и системами здравоохранения. Это доверие, в свою очередь, способствует росту мирового рынка первичной бесцементной ТКА. Информацию о нормативной базе и разрешениях на медицинские изделия можно получить на веб-сайтах соответствующих регулирующих органов разных стран. Например, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) в США и Европейское агентство по лекарственным средствам (EMA) в Европе предоставляют информацию о нормативных требованиях и разрешениях.

Конечный пользователь

Ожидается, что к 2035 году сегмент стационарных операций по бесцементной тотальной эндопротезике коленного сустава займет значительную долю рынка. Остеоартроз является основным показанием для первичной бесцементной эндопротезации коленного сустава, и его распространенность растет. Это состояние приводит к боли, снижению подвижности и функциональным ограничениям, что приводит к увеличению спроса на хирургические вмешательства в условиях стационара. Всемирная организация здравоохранения (ВОЗ) сообщает, что остеоартроз является наиболее распространенной формой артрита и является существенной причиной боли и инвалидности во всем мире. Поскольку распространенность остеоартроза продолжает расти, соответственно растет и спрос на первичную бесцементную эндопротезацию коленного сустава в условиях стационара. Реабилитация является неотъемлемой частью процесса восстановления пациентов, перенесших первичную бесцементную эндопротезацию коленного сустава. Больницы оснащены всем необходимым для предоставления комплексных реабилитационных услуг, включая физиотерапию, чтобы помочь пациентам восстановить подвижность и функцию после операции. Доступность этих услуг способствует успеху первичной бесцементной эндопротезации коленного сустава в условиях стационара.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка бесцементного тотального эндопротезирования коленного сустава:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок бесцементного тотального эндопротезирования коленного сустава в Азиатско-Тихоокеанском регионе будет занимать наибольшую долю выручки в 38% к 2035 году. Рынок бесцементного эндопротезирования коленного сустава в Азиатско-Тихоокеанском регионе переживает значительный рост благодаря сочетанию демографических изменений, факторов образа жизни, технологических достижений, опыта хирургов, осведомленности пациентов, соблюдения нормативных требований и наличия специализированных ортопедических центров. В совокупности эти факторы способствуют успеху бесцементного эндопротезирования коленного сустава как предпочтительного решения для решения проблем с коленным суставом и повышения качества жизни пациентов в Азиатско-Тихоокеанском регионе.

Специализированные ортопедические центры и больницы в Азиатско-Тихоокеанском регионе предоставляют специализированную помощь при заболеваниях суставов, включая бесцементную эндопротезацию тазобедренного сустава. Наличие этих центров обеспечивает пациентам доступ к специализированной экспертизе и передовым хирургическим методам. В отчётах и публикациях, посвящённых инфраструктуре здравоохранения в странах Азиатско-Тихоокеанского региона, часто подчёркивается роль специализированных ортопедических центров в лечении заболеваний суставов и проведении эндопротезирования. Эти центры играют важную роль в росте практики бесцементной эндопротезации тазобедренного сустава в регионе.

Обзор рынка Северной Америки

Рынок бесцементного тотального эндопротезирования коленного сустава в Северной Америке, по прогнозам, займет вторую по величине долю в прогнозируемый период. Постоянное совершенствование конструкции имплантатов, материалов и хирургических методик значительно повысило эффективность и долговечность бесцементной эндопротезирования коленного сустава в Северной Америке. Инновационные материалы, такие как высокосшитый полиэтилен и современные металлические сплавы, снизили износ, повысили стабильность имплантатов и продлили срок их службы. Информация о последних достижениях в области имплантатов и технологий бесцементного эндопротезирования коленного сустава часто публикуется в научных журналах, отраслевых отчетах и на веб-сайтах ведущих производителей медицинских изделий. Эти инновации оказали существенное влияние на успешность процедур бесцементного эндопротезирования коленного сустава в Северной Америке. Ожирение является значимым фактором риска остеоартрита и заболеваний коленного сустава, что делает его заметным драйвером роста в Северной Америке. В регионе наблюдается рост показателей ожирения в связи с изменением образа жизни, что обуславливает необходимость проведения процедур эндопротезирования суставов, включая бесцементную эндопротезирование коленного сустава. CDC и Министерство здравоохранения Канады предоставляют данные о показателях ожирения и их влиянии на общественное здравоохранение в Северной Америке. По данным Центров по контролю и профилактике заболеваний (CDC), в США распространённость ожирения неуклонно растёт на протяжении многих лет. В 2019–2020 годах скорректированная по возрасту распространённость ожирения среди взрослых составляла приблизительно 42,4%. Это означает, что почти 4 из 10 взрослых в США страдали ожирением.

Участники рынка бесцементного тотального эндопротезирования коленного сустава:

- Zimmer Biomet Holdings, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Страйкер

- Джонсон и Джонсон (DePuy Synthes)

- Смит и Нефью плс

- Medtronic plc (ранее известная как Covidien)

- Конформис, Инк.

- LimaCorporate SpA

- Exactech, Inc.

- Группа Корин

- MatOrtho Ltd.

Последние события

- Компания Stryker приобрела Vocera Communications , американскую компанию, занимающуюся коммуникациями в сфере здравоохранения, за 3,09 млрд долларов США. Это приобретение расширило портфель решений и технологий Stryker в области цифрового здравоохранения.

- Компания Stryker приобрела K2M Group Holdings , американскую компанию по производству медицинских изделий для лечения позвоночника, за 1,4 млрд долларов США. Это приобретение расширило портфель медицинских изделий и решений Stryker для лечения позвоночника.

- Report ID: 5395

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Бесцементная тотальная артропластика коленного сустава Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.