Перспективы рынка устройств управления сердечным ритмом:

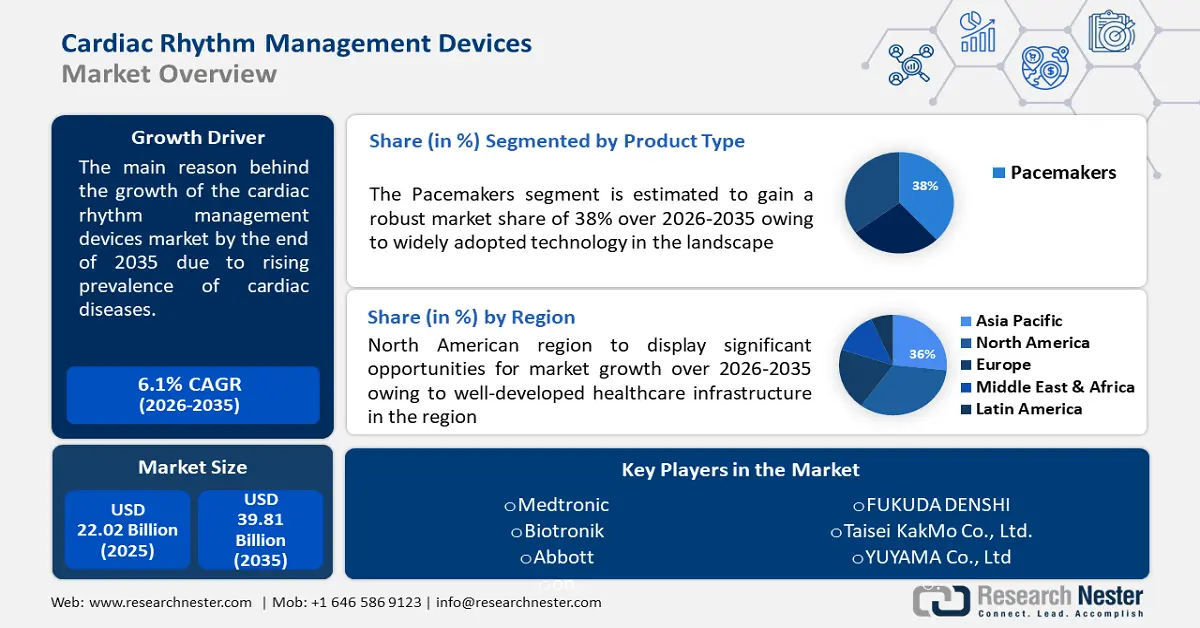

Объем рынка устройств для управления сердечным ритмом в 2025 году оценивался в 22,02 млрд долларов США и, как ожидается, достигнет 39,81 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка устройств для управления сердечным ритмом оценивается в 23,23 млрд долларов США.

Потребность в эффективных альтернативных методах лечения возросла из-за растущей распространенности сердечно-сосудистых заболеваний, включая мерцательную аритмию, сердечные аритмии и сердечную недостаточность. Национальная медицинская библиотека отметила, что в период с 2010 по 2022 год произошло 10 951 403 смертельных случая из-за сердечно-сосудистых заболеваний (сердечно-сосудистых заболеваний, 16,9% инсультов). Старение населения, которое более подвержено заболеваниям, связанным с сердцем, также способствовало росту рынка устройств для управления сердечным ритмом. Развитию рынка также значительно способствовали технологические разработки. Точность и эффективность этих устройств возросли благодаря достижениям в области беспроводной связи, интеллектуальных алгоритмов и уменьшения габаритов устройств. Лечение нарушений сердечного ритма также полностью изменилось с появлением кардиостимуляторов, устройств сердечной ресинхронизирующей терапии (СРТ) и имплантируемых кардиовертеров-дефибрилляторов (ИКД).

Ключ Устройства управления сердечным ритмом Сводка рыночной аналитики:

Региональные особенности:

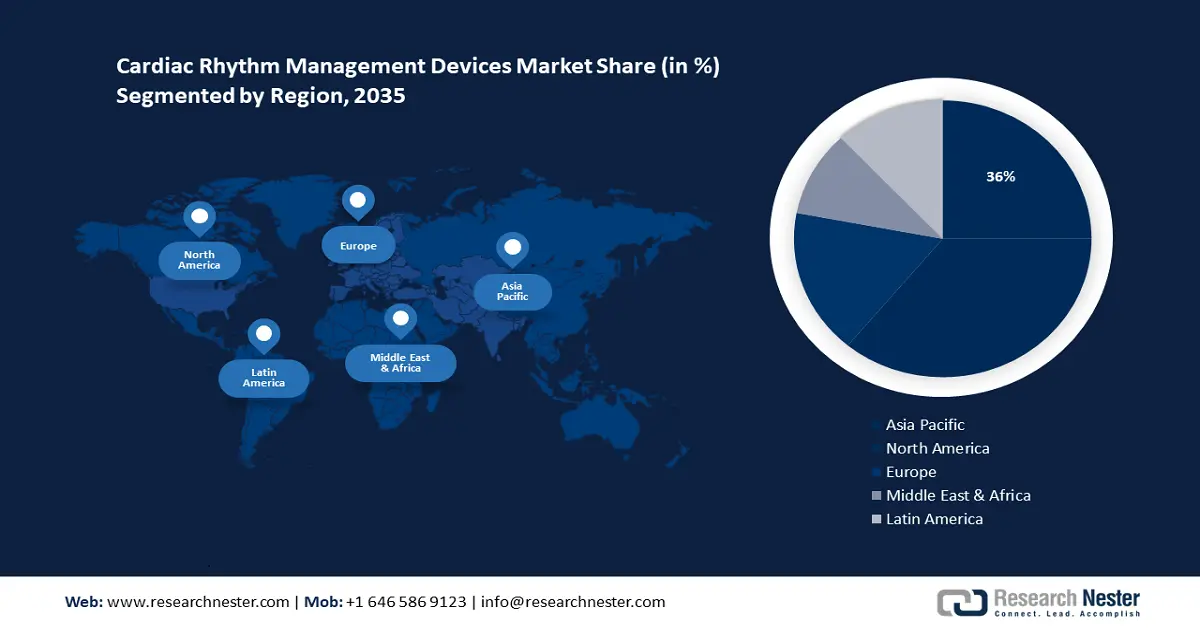

- Рынок устройств для контроля сердечного ритма в Северной Америке к 2035 году достигнет 36% благодаря развитой инфраструктуре здравоохранения и широкому внедрению современных сердечно-сосудистых устройств.

- Рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост в период с 2026 по 2035 год, обусловленный ростом расходов на здравоохранение, улучшением качества медицинских учреждений и повышением осведомленности о сердечно-сосудистых заболеваниях.

Обзор сегмента:

- Ожидается, что к 2035 году доля кардиостимуляторов на рынке устройств для контроля сердечного ритма составит 38%, чему будет способствовать технологический прогресс и рост распространенности брадикардии.

- Ожидается, что сегмент больниц на рынке устройств для контроля сердечного ритма будет демонстрировать значительный рост до 2035 года благодаря наличию передовых кардиологических центров и квалифицированных специалистов.

Ключевые тенденции роста:

- Рост осведомлённости о здоровье сердечно-сосудистой системы

- Растущее внедрение носимых устройств и мобильных медицинских приложений

Основные проблемы:

- Высокая стоимость обслуживания

- Нехватка квалифицированных специалистов

Ключевые игроки:Vitatron Holding B.V., Medtronic, Biotronik, Abbott, ABIOMED, Stryker Corporation, Amiitalia., © BPL Medical Technologies, OSYPKA MEDICAL, MicroPort Scientific Corporation.

Глобальный Устройства управления сердечным ритмом Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 22,02 млрд долларов США

- Объём рынка в 2026 году: 23,23 млрд долларов США

- Прогнозируемый объём рынка: 39,81 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Китай, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка устройств управления сердечным ритмом:

Драйверы роста

Рост осведомлённости о сердечно-сосудистых заболеваниях. Повышение осведомлённости общественности о сердечно-сосудистых заболеваниях благодаря освещению в СМИ, образовательным программам и кампаниям в сфере здравоохранения является одним из основных факторов, стимулирующих развитие мирового рынка устройств для контроля сердечно-сосудистых заболеваний. Люди начинают осознавать важность регулярных кардиологических обследований и раннего вмешательства. Согласно данным CDC, с 2008 по 2014 год скорректированная доля взрослых, знавших, что нужно позвонить по номеру 911 в случае сердечного приступа, увеличилась с 91,8% до 93,4% в 2014 году и 94,9% в 2017 году соответственно.

Благодаря этим знаниям, как люди, так и медицинские работники начинают проявлять инициативу в отношении здоровья сердца и внедрять передовые устройства для контроля сердечно-сосудистых заболеваний. Это способствует расширению рынка устройств для ранней диагностики, лечения и контроля сердечного ритма.Растущее внедрение носимых устройств и мобильных медицинских приложений. Распространение носимых устройств, таких как умные часы , фитнес-трекеры и мобильные медицинские приложения, открывает новые возможности для непрерывного мониторинга сердечно-сосудистой системы и персонализированного управления здоровьем. Носимые устройства, оснащенные встроенными датчиками, могут отслеживать жизненно важные показатели, вариабельность сердечного ритма и уровни активности, предоставляя ценные данные для оценки состояния сердечно-сосудистой системы и раннего выявления сердечных нарушений.

По данным Национального института сердца, лёгких и крови США, треть американцев используют носимые устройства для отслеживания состояния здоровья и физической формы. Более 80% из них готовы поделиться данными с устройств со своими врачами для мониторинга состояния здоровья.Цифровизация и интеграция медицинских данных. Расширение рынка устройств для контроля сердечного ритма открывает возможности для интеграции цифровых медицинских решений. Непрерывный мониторинг и индивидуальный подход к лечению могут быть обеспечены с помощью дистанционного мониторинга, телемедицины и аналитики данных, что может повысить эффективность лечения сердечно-сосудистых заболеваний.

Переход к цифровому здравоохранению открывает возможности для сотрудничества между технологическими компаниями и производителями устройств. Как уже отмечалось, программное обеспечение для интеграции данных используется примерно в 45% медицинских учреждений по всему миру.

Проблемы

Высокая стоимость обслуживания. Серьёзной проблемой является высокая стоимость современных устройств для лечения сердечно-сосудистых заболеваний, включая первоначальную имплантацию и последующее обслуживание. Доступ к этим жизненно важным технологиям, особенно в регионах с ограниченным бюджетом здравоохранения, может быть ограничен из-за проблем с их финансовой доступностью.

Нехватка квалифицированных специалистов . Существует нехватка медицинских работников и врачей, обладающих необходимым опытом работы с устройствами для мониторинга сердечного ритма, включая ЭКГ-аппараты, новые кардиостимуляторы и дефибрилляторы, имплантируемые пациентам с нарушениями сердечного ритма или застойной сердечной недостаточностью. Этот дефицит наблюдается в большинстве стран и, вероятно, повлияет на рынок устройств для контроля сердечного ритма.

Объем и прогноз рынка устройств управления сердечным ритмом:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

22,02 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

39,81 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств управления сердечным ритмом:

Анализ сегмента типа продукта

Ожидается, что к 2035 году сегмент кардиостимуляторов будет занимать более 38% рынка устройств для контроля сердечного ритма. Рост сегмента обусловлен широким внедрением технологий. Кардиостимуляторы — хорошо известная и широко используемая технология. В 2022 году выручка сегмента кардиостимуляторов составила около 5 миллиардов долларов США. Они имеют богатый опыт лечения различных нарушений сердечного ритма и продемонстрировали значительную эффективность в улучшении результатов лечения пациентов.

Кардиостимуляторы обеспечивают регулярный и правильный ритм сердца, обеспечивая надежный и постоянный мониторинг электрических сигналов в сердце. В связи с растущей распространенностью брадикардии, старением людей и развитием технологий кардиостимуляторов, спрос на эти устройства всегда высок. Ежегодно во всем мире устанавливается более миллиона кардиостимуляторов.

Анализ сегмента конечного использования

Ожидается, что к 2035 году сегмент больниц будет занимать наибольшую долю рынка устройств для контроля сердечного ритма . Больницы предлагают полный спектр услуг по лечению заболеваний сердца, включая послеоперационный уход, диагностику и терапию. Они обеспечивают комплексный подход к лечению пациентов благодаря наличию отделений и специалистов, специализирующихся на контроле сердечного ритма.

Эта категория может похвастаться передовым оборудованием, таким как отделения интенсивной терапии, операционные и лаборатории катетеризации сердца, оснащенные всем необходимым оборудованием для проведения сложных операций и процедур на сердце. Больницы привлекают опытных кардиологов и электрофизиологов, специализирующихся на диагностике и лечении нарушений сердечного ритма. Эти специалисты играют ключевую роль в выборе, имплантации и наблюдении за устройствами для контроля сердечного ритма.

Анализ сегмента приложения

Ожидается, что сегмент аритмии займет основную долю рынка. Это в основном связано с ростом глобальной распространенности инфарктов миокарда и частоты рецидивов аритмии, вызванных такими факторами, как малоподвижный образ жизни. Например, по данным Центров по профилактике и контролю заболеваний (CDC), к 2030 году фибрилляцией предсердий (ФП) будут страдать 12,1 миллиона американцев. Более того, согласно свидетельствам о смерти, ФП была указана в качестве основной причины смерти в 26 535 из 183 321 случая смерти в 2019 году.

Наш углубленный анализ рынка устройств управления сердечным ритмом включает следующие сегменты:

Тип продукта |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устройств управления сердечным ритмом:

Обзор рынка Северной Америки

По оценкам, к 2035 году Северная Америка будет занимать более 36% рынка устройств для управления сердечным ритмом. Рост рынка в регионе также обусловлен хорошо развитой инфраструктурой здравоохранения. Наличие высококвалифицированных медицинских специалистов и современных диагностических и лечебных учреждений привело к значительному внедрению передовыхсердечно-сосудистых устройств в регионе. Соединенные Штаты являются крупнейшим в мире рынком кардиостимуляторов, на долю которых приходится около 50% всех продаж. Доминирование Северной Америки на рынке также объясняется наличием крупных игроков и постоянным технологическим прогрессом.

Согласно статистике Центров по профилактике и контролю заболеваний (CDC), в 2020 году сердечно-сосудистые заболевания были основной причиной смерти в США , унеся с собой около 697 000 смертей. Более того, сердечно-сосудистые заболевания представляют собой тяжёлое бремя для страны, ежегодно обходясь примерно в 229 миллиардов долларов США в период с 2017 по 2018 год. Таким образом, прогнозируется, что значительное бремя заболеваний, высокая распространённость и смертность будут стимулировать рост рынка в регионе.

Рост заболеваемости сердечно-сосудистыми заболеваниями, высокая частота факторов риска сердечно-сосудистых заболеваний, таких как диабет, гипертония и другие, а также растущее использование малоинвазивных процедур являются основными факторами, стимулирующими расширение рынка в Канаде . Наиболее распространенными заболеваниями в стране являются сердечно-сосудистые. Например, согласно данным, опубликованным Фондом сердца и инсульта Канады в феврале 2022 года, 750 000 канадцев страдают сердечной недостаточностью, и ежегодно организация получает информацию о 100 000 новых случаях этого смертельного заболевания.

По данным того же источника, каждый третий канадец столкнулся с сердечной недостаточностью, будь то напрямую или через близкого родственника или друга. Таким образом, спрос на сердечно-сосудистую диагностику увеличивается в связи с растущей распространенностью сердечно-сосудистых заболеваний в стране, что, как ожидается, будет стимулировать рынок устройств для контроля сердечного ритма в течение всего прогнозируемого периода.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует значительный рост к 2035 году и займет второе место благодаря быстрому расширению территории, которое можно объяснить ростом расходов на здравоохранение, улучшением состояния медицинских учреждений и растущим осознанием сердечно-сосудистых заболеваний.

Азиатско-Тихоокеанский регион, на который к 2030 году будет приходиться более 20% мировых расходов на здравоохранение, станет регионом с самыми высокими темпами роста расходов на здравоохранение. В связи с большой численностью пациентов, ростом числа пожилых людей и ростом числа нарушений сердечного ритма, такие страны, как Китай, Индия и Япония, демонстрируют значительное расширение рынка.

Чтобы стимулировать внутреннее производство медицинских изделий, правительство Китая в 2020 году приняло Закон о закупках, основанных на объёмах (VBP). Согласно статье за январь 2022 года «Закупки, основанные на объёмах, сотрясают рынок дорогостоящих медицинских изделий в Китае», в Китае дорогостоящие медицинские изделия, начиная с коронарных стентов, подпадают под действие Закона о закупках, основанных на объёмах.

Борьба с ростом цен на высококачественные медицинские принадлежности. Поэтому ожидается, что инициатива китайского правительства откроет новые возможности для сегмента стентов. Ожидается, что это будет способствовать расширению рынка устройств для управления сердечным ритмом.

Ожидается, что активизация исследований и разработок, а также запуск новых устройств и инициатив различных организаций будут способствовать росту рынка в Корее. Например, в феврале 2021 года больница Сеульского национального университета имплантировала беспроводной кардиостимулятор пациентам с аритмией в Корее, что продемонстрировало потенциал роста сегмента в прогнозируемый период.

В марте 2022 года компания Rampart IC подписала эксклюзивное дистрибьюторское соглашение с Japan Lifeline (JLL), обеспечив дистрибуцию своей продукции на японском рынке. Ожидается, что это партнерство будет способствовать более широкому использованию кардиохирургических устройств в Японии и, следовательно, росту рынка устройств для контроля сердечного ритма.

Участники рынка устройств управления сердечным ритмом:

- Витатрон Холдинг Б.В.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Медтроник

- Биотроник

- Эбботт

- АБИОМЕД

- Корпорация Страйкер

- Amiiitalia.

- © BPL Медицинские Технологии

- ОСИПКА МЕДИКАЛ

- Научная корпорация MicroPort

На рынке устройств для управления сердечным ритмом доминируют ключевые игроки, которые укрепляют свои позиции, применяя различные стратегии, включая слияния и поглощения.

Последние события

- Система абляции импульсным полем (ПФА) PulseSelect компании Medtronic была одобрена Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения пароксизмальной и персистирующей фибрилляции предсердий (ФП), говорится в заявлении компании. После получения системой PulseSelect ПФА в ноябре знака соответствия европейским стандартам CE (Conformité Européenne) это первая технология ПФА, одобренная FDA.

- Компания Abbott объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило имплантируемый кардиомонитор AssertIQTM, предоставляющий врачам новый способ диагностической оценки и долгосрочного мониторинга пациентов с нарушениями сердечного ритма. Это одобрение дополняет портфель подключенных медицинских устройств Abbott, которые помогают врачам эффективнее контролировать состояние пациентов и проводить их лечение удаленно.

- Report ID: 6044

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства управления сердечным ритмом Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.