Перспективы рынка углеродного волокна:

Объем рынка углеродного волокна в 2025 году превысил 7,2 млрд долларов США и, по оценкам, достигнет 19 млрд долларов США к концу 2035 года, увеличиваясь на 11,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли углеродного волокна оценивался в 8 млрд долларов США.

Международный рынок углеродного волокна считается краеугольным камнем инновационных материалов, обеспечивая высокое соотношение прочности к весу, а также долговечность, что делает его незаменимым в промышленности, ветроэнергетике, автомобилестроении и аэрокосмической отрасли. Согласно статье, опубликованной Министерством энергетики США в 2025 году, снижение веса транспортного средства почти на 10% приводит к оптимизации экономии топлива на 6-8%, поскольку для разгона легкого объекта обычно требуется меньше энергии. Таким образом, использование легких компонентов в сочетании с высокоэффективными двигателями может обеспечить внедрение инновационных материалов в течение квартала, особенно в США, и успешно сэкономить более 5 миллиардов галлонов топлива ежегодно к концу 2030 года. Кроме того, замена тяжелых стальных компонентов материалами, включая высокопрочную сталь, стекловолокно и алюминиевые композиты, может значительно снизить вес компонентов на 10-60%, что свидетельствует об оптимистичном прогнозе роста рынка углеродного волокна.

Список облегченных материалов, обеспечивающих снижение массы (2025 г.)

Тип материала | Снижение массы (%) |

Магний | от 30 до 70 |

Композиты из углеродного волокна | от 50 до 70 |

Алюминиевые и композиты на основе матрицы AI | от 30 до 60 |

Титан | от 40 до 55 |

Композиты из стекловолокна | от 25 до 35 |

Высокопрочная сталь усовершенствованного назначения | от 15 до 25 |

Высокопрочная сталь | от 10 до 28 |

Источник: Министерство энергетики США

Кроме того, внедрение переработанного углеродного волокна, повышение уровня автоматизации производства, интеграция в платформы электромобилей, расширение ветроэнергетики, диверсификация в новые области применения и региональное лидерство являются другими факторами, стимулирующими международный рынок углеродного волокна. Согласно статье, опубликованной организацией WWEA в апреле 2025 года, общая мощность ветроэнергетики превысила 1174 ГВт, при этом в 2024 году было введено в эксплуатацию 121 ГВт. Кроме того, Китай установил значительные мощности – 87 ГВт, что составляет 72% от новейших международных мощностей. Более того, страны с наибольшим объемом рынка углеродного волокна для новых ветротурбин включают Бразилию (5,4 ГВт), США (4,2 ГВт), Индию (3,4 ГВт), Австралию (3,3 ГВт), Германию (3,2 ГВт) и Великобританию (2,2 ГВт), что стимулирует спрос на рынке во всех странах.

Ежегодная совокупная установленная мощность ветроэнергетики (2016-2024 гг.)

Год | Мощность (МВт) |

2016 | 485,549 |

2017 | 537,732 |

2018 | 589,511 |

2019 | 650,951 |

2020 | 744,695 |

2021 | 844,740 |

2022 | 930,743 |

2023 | 1 051 335 |

2024 | 1 173 580 |

Источник: Организация WWEA

Ключ Углеродное волокно Сводка рыночной аналитики:

Основные региональные особенности:

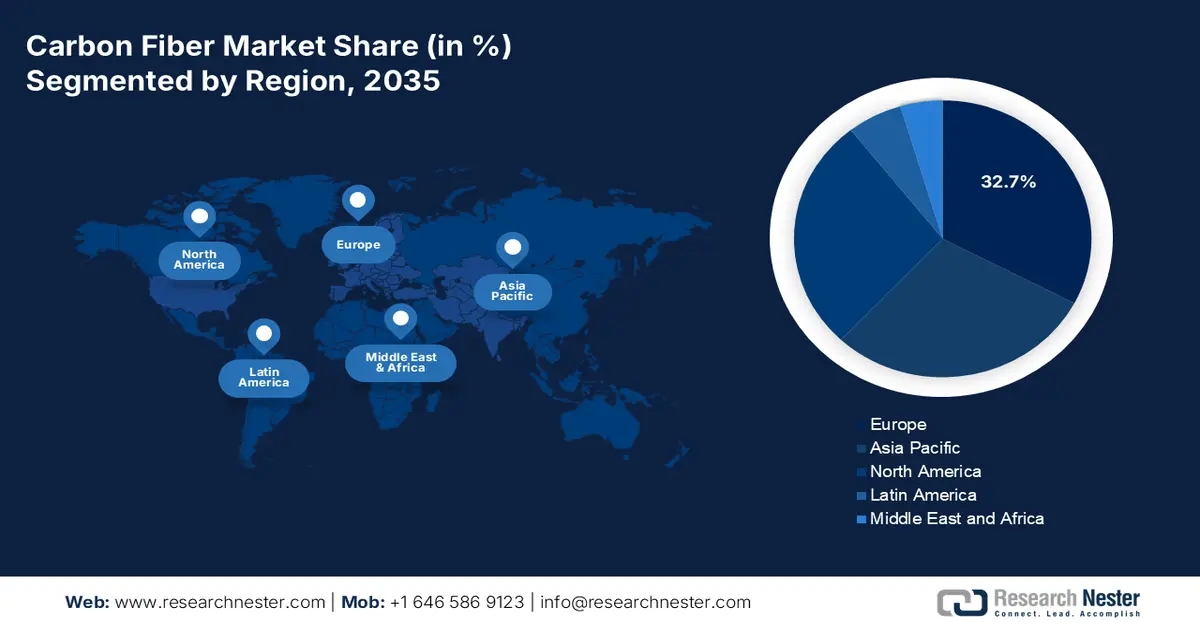

- По прогнозам, к 2035 году Европа займет лидирующую долю в 32,7% на рынке углеродного волокна, чему способствуют высокий спрос, обусловленный необходимостью увеличения срока службы лопастей ветряных турбин, снижением веса автомобилей в связи с электрификацией, а также инициативами по модернизации аэрокосмической и оборонной отраслей, стимулирующими внедрение этого материала.

- По прогнозам, в период 2026–2035 годов наиболее быстрый рост будет наблюдаться в Северной Америке, чему способствуют масштабные программы модернизации ветроэнергетических установок, ускорение требований к снижению веса электромобилей и регулярные циклы замены планеров авиационной техники.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент сырья на основе полиакрилонитрила (ПАН) займет доминирующую долю в 95,2% на рынке углеродного волокна, чему будет способствовать его способность обеспечивать превосходную прочность на растяжение, жесткость и термическую стабильность, необходимые для высокоэффективных композитных конструкций.

- Ожидается, что сегмент первичного углеродного волокна займет вторую по величине долю рынка в прогнозируемый период 2026–2035 годов, чему способствует его незаменимая роль в высокоэффективных аэрокосмических, медицинских и автоспортивных приложениях, требующих исключительного соотношения прочности и веса.

Основные тенденции роста:

- Модернизация в аэрокосмической отрасли

- Электрификация в автомобилестроении:

Основные проблемы:

- Увеличение производственных затрат и зависимость от сырья.

- Проблемы устойчивого развития и переработки отходов:

Ключевые игроки: TORAY INDUSTRIES INC., Hexcel Corporation, Mitsubishi Chemical Corporation, TEIJIN LIMITED, SGL Carbon, Solvay SA, Formosa M Co., Ltd., ZOLTEK Corporation, Advanced Composites, Inc., HYOSUNG ADVANCED MATERIALS.

Глобальный Углеродное волокно Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,2 млрд долларов США.

- Объем рынка в 2026 году: 8 миллиардов долларов США.

- Прогнозируемый объем рынка: 19 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Европа (32,7% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Испания, Италия

Last updated on : 16 December, 2025

Рынок углеродного волокна: факторы роста и проблемы

Факторы роста

- Модернизация в аэрокосмической отрасли: производители авиационной промышленности активно отдают приоритет легким композитным материалам для оптимизации топливной эффективности и снижения выбросов, что стимулирует рост рынка углеродного волокна на международном уровне. Согласно статье, опубликованной в Федеральном реестре правительства в декабре 2025 года, за последние 10 лет наблюдается увеличение количества запусков спутников на орбиту, особенно частными организациями, более чем в 10 раз. В связи с этим, спутниковая связь обеспечивает скорость 100/20 Мбит/с, доступную почти 100% населения США. Кроме того, было получено 295 заявок на размещение спутников на космических станциях, а к 2024 году их количество достигнет 2684, что значительно увеличивает спрос на рынке во всем мире.

- Электрификация в автомобилестроении: внедрение электромобилей также стимулирует потребность в легких материалах для увеличения производительности и срока службы батарей, что создает оптимистичные перспективы для всего рынка углеродного волокна. Согласно данным, опубликованным Международной энергетической организацией (МЭА) в 2025 году, наблюдается резкий рост продаж электромобилей, которые к 2024 году достигли 17 миллионов в мире, что означает рост более чем на 25%. Кроме того, в том же году было продано на 3,5 миллиона автомобилей больше, чем в 2023 году. Китай уверенно лидирует с продажами электромобилей, превышающими 11 миллионов. Более того, парк электромобилей увеличился почти на 58 миллионов, что составляет почти 4% от общего парка легковых автомобилей и более чем в три раза превышает парк электромобилей, что положительно влияет на рост рынка.

- Инвестиции в возобновляемую энергетику: Глобальное присутствие проектов ветроэнергетики зависит от рынка углеродного волокна для усиления лопастей турбин, что целенаправленно способствует значительному международному спросу. Согласно статье, опубликованной Организацией Объединенных Наций в 2025 году, в чистую энергетику было вложено 2 триллиона долларов США, что на 800 миллиардов долларов больше, чем в ископаемое топливо, то есть рост почти на 70% за 10 лет. Кроме того, к 2023 году отрасли чистой энергетики обеспечили 10% роста международного валового внутреннего продукта. Более того, в 2022 году на ископаемое топливо было потрачено почти 7 триллионов долларов США, включая субсидии, ущерб здоровью и окружающей среде, а также налоговые льготы, что указывает на огромные возможности для роста рынка углеродного волокна.

Проблемы

- Увеличение производственных затрат и зависимость от сырья: производственный процесс на рынке углеродного волокна в значительной степени зависит от полиакрилонитрила (ПАН), на долю которого приходится большая часть мирового производства. Исходный материал дорог, а процесс преобразования требует энергоемких стадий стабилизации и карбонизации. Это приводит к более высоким производственным затратам по сравнению с традиционной сталью или алюминием. Такие ценовые барьеры ограничивают применение углеродного волокна в массовом автомобильном и потребительском секторах, в основном в аэрокосмической, оборонной и премиум-отраслях. Кроме того, нестабильность в цепочках поставок акрилонитрила, связанная с нефтехимическими рынками, создает ценовую нестабильность, что препятствует росту и расширению рынка.

- Проблемы устойчивого развития и переработки: Хотя рынок углеродного волокна обеспечивает преимущества в плане устойчивого развития за счет снижения веса и повышения топливной эффективности, его утилизация после окончания срока службы сопряжена с трудностями. В отличие от металлов, композиты из углеродного волокна трудно перерабатывать из-за термореактивных смол, которые препятствуют повторной переработке. Существующие методы переработки, такие как пиролиз, являются дорогостоящими, энергоемкими и часто ухудшают качество волокна, ограничивая его повторное использование в высокоэффективных приложениях. В условиях глобального акцента на циклическую экономику и соответствие требованиям ESG, отрасли сталкиваются с растущим давлением в отношении разработки масштабируемых решений по переработке. Регулирующие органы в Европе (ECHA, CEFIC) и США (EPA) ужесточают стандарты управления отходами, вынуждая компании инвестировать в более экологичные процессы, что негативно сказывается на расширении рынка углеродного волокна.

Размер и прогноз рынка углеродного волокна:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

11,4% |

|

Базовый размер рынка (2025 год) |

7,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

19 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка углеродного волокна:

Анализ сегмента сырья

Ожидается, что к концу 2035 года сегмент полиакрилонитрила (ПАН) в категории сырья займет наибольшую долю рынка углеродного волокна — 95,2%. Рост этого сегмента в значительной степени обусловлен его способностью обеспечивать превосходную прочность на растяжение, жесткость и термическую стабильность по сравнению с альтернативами, такими как битум или вискоза. Производственный процесс включает стабилизацию, карбонизацию и обработку поверхности, в результате чего получаются волокна с исключительными механическими свойствами, пригодные для применения в аэрокосмической, автомобильной и ветроэнергетической отраслях. Волокна на основе ПАН являются основой высокоэффективных композитов, используемых в фюзеляжах самолетов, шасси электромобилей и лопатках турбин. Однако зависимость от ПАН создает проблемы с затратами, поскольку акрилонитрил — его прекурсор — получают из нефтехимических продуктов, и его цены подвержены колебаниям.

Анализ сегментов по типу волокна

Исходя из типа волокна, ожидается, что сегмент первичного углеродного волокна займет вторую по величине долю на рынке углеродного волокна в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен его важностью в высокоэффективных приложениях, таких как медицина, Формула-1 и аэрокосмическая отрасль. Это важно, поскольку он обеспечивает непревзойденную прочность, легкость и жесткость, что позволяет создавать экономичные и более легкие транспортные средства, а также передовое спортивное снаряжение и более быстрые самолеты. Согласно статье, опубликованной в журнале Composites Part B: Engineering в феврале 2023 года, потребление углеродного волокна в аэрокосмической отрасли сократилось на 37%, однако международный спрос на углеродное волокно и композиты на основе полимерной матрицы, армированные углеродным волокном (CFRP), составил почти 181 тыс. тонн, что более чем вдвое превышает показатель 2024 года, тем самым расширяя присутствие этого сегмента на рынке.

Анализ сегментов формы

К концу установленного срока подсегмент непрерывных волокон в сегменте формованных материалов, как ожидается, займет третью по величине долю на рынке углеродного волокна. Развитие этого подсегмента в значительной степени обусловлено возможностью производства длинных волокон, обеспечивающих превосходную несущую способность и структурную целостность по сравнению с рублеными или короткими волокнами. Это делает их незаменимыми в аэрокосмической, автомобильной и ветроэнергетической отраслях, где требуются высокоэффективные композиты. Непрерывные волокна обычно вплетаются в ткани, препреги или используются в процессах намотки нитей для создания крупных конструкционных компонентов, таких как крылья самолетов, шасси электромобилей и лопатки турбин. Их способность обеспечивать стабильные механические свойства в крупномасштабных конструкциях гарантирует надежность и безопасность, что имеет решающее значение в регулируемых отраслях, таких как аэрокосмическая и оборонная промышленность.

Наш углубленный анализ рынка углеродного волокна включает следующие сегменты:

Сегмент | Подсегменты |

Сырье |

|

Тип волокна |

|

Форма |

|

Производственный процесс |

|

Приложение |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок углеродного волокна — региональный анализ

Анализ европейского рынка

Ожидается, что к концу 2035 года Европа займет наибольшую долю на рынке углеродного волокна — 32,7%. Рост рынка в регионе в значительной степени обусловлен такими факторами, как долговечные лопасти ветряных турбин, требующие материалов с высоким соотношением жесткости и веса, облегчение конструкции автомобилей с помощью электромобилей и модернизация аэрокосмической отрасли. Согласно отчету, опубликованному ASD в декабре 2025 года, оборонная и аэрокосмическая отрасли региона успешно достигли рекордного роста к 2024 году, увеличив оборот на 10,1% до 325,7 млрд евро, а также создав 1,1 миллиона рабочих мест в 4000 организациях. Кроме того, оборонный сектор в регионе постоянно растет на 13,8%, что отражает активизацию усилий региона по укреплению своей обороноспособности и способствует росту рынка.

Германия демонстрирует значительный рост на рынке углеродного волокна благодаря устойчивому развитию ветроэнергетики, расширению экосистемы композитных материалов первого уровня и доминированию аэрокосмической и автомобильной отраслей. Согласно статье, опубликованной организацией CEFIC в 2024 году, оборот фармацевтическо-химического сектора составляет 225,5 млрд евро, из которых 14 млрд евро направлено на инвестиции в исследования и разработки, а 9,4 млрд евро – на капитальные затраты. Таким образом, почти 80% отечественных фармацевтических и химических предприятий проводят научно-исследовательскую деятельность, а химические соединения получают почти 1% от общего объема расходов на исследования и разработки благодаря сотрудничеству между академическими кругами и промышленностью, а также государственному финансированию. Следовательно, с развитием обеих отраслей, рынок в стране в целом имеет огромные возможности для роста.

Польский рынок углеродного волокна также растет благодаря целенаправленным инвестициям в экологически чистые химические вещества и передовые технологии производства, развитию ветроэнергетики в Балтийском регионе, росту цепочек поставок в автомобильной промышленности и быстрой модернизации промышленности. Как отмечалось в статье, опубликованной PSEW в 2024 году, в плане наземных ветроэнергетических мощностей наблюдается рост до 24 ГВт к концу 2040 года, что создаст почти 42 000 рабочих мест в отрасли. Кроме того, в сценарии стагнации наблюдается дальнейшее увеличение мощностей до 10 ГВт к 2025 году, наряду с восстановлением. Более того, по оценкам, каждые дополнительные 10 МВт наземных ветроэнергетических мощностей в стране создадут 61 прямое рабочее место на этапах строительства и подготовки. Таким образом, с учетом повышенного внимания к занятости, рынок в стране готов к росту.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке углеродного волокна в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено развитием ветроэнергетики в Канаде и на равнинах и в прериях США, снижением веса электромобилей и наличием циклов замены планеров в аэрокосмической отрасли. Согласно статье, опубликованной Организацией климатических программ в марте 2024 года, Министерство энергетики США (DOE), являющееся частью программы президента Байдена «Инвестиции в Америку», выделило почти 6 миллиардов долларов США на 33 проекта в более чем 20 штатах. Цель состоит в том, чтобы быстро декарбонизировать энергоемкие сектора, сократить выбросы парниковых газов в промышленности, поддержать высокооплачиваемые рабочие места для членов профсоюзов, укрепить общую конкурентоспособность обрабатывающей промышленности региона и оживить промышленные сообщества.

США на рынке углеродного волокна набирают все большую популярность благодаря таким факторам, как оборонная и аэрокосмическая промышленность, внедрение электромобилей и автомобилей, наличие программ декарбонизации промышленности, модернизация химической промышленности и выделение средств из федерального бюджета. Согласно статье, опубликованной EIA Government в августе 2024 года, совокупные продажи электромобилей, подключаемых гибридных электромобилей и гибридных автомобилей выросли с 17,8% от общего объема продаж легковых автомобилей в стране до 18,7%. Кроме того, незначительный рост продаж гибридных и электрических автомобилей в основном обусловлен увеличением продаж гибридных электромобилей на 30,7% в годовом исчислении. Таким образом, с учетом непрерывного роста внедрения электромобилей, рынок в стране имеет огромные возможности для развития.

Ожидается, что рынок углеродного волокна в Канаде будет развиваться благодаря ценообразованию на углерод в промышленности и чистой энергии, исследованиям и разработкам в области экологически чистых химических веществ, расширению использования возобновляемой и ветроэнергетики, государственным программам и политической поддержке. Как указано в статье, опубликованной правительством Канады в марте 2025 года, Министерство окружающей среды и изменения климата Канады выделило почти 150 миллионов долларов США из Фонда поступлений от системы ценообразования на основе результатов (OBPS). Эти средства используются для поддержки 38 проектов, являющихся частью Программы стимулирования декарбонизации. Эти проекты направлены на разработку чистых технологий и экологически чистой энергии для содействия сокращению выбросов парниковых газов.

Проекты программы стимулирования декарбонизации в Канаде (2025)

Тип провинции | Получатель | Общая сумма DIP (доллары США) | Описание проекта | Прогнозируемое сокращение выбросов парниковых газов к 2030 году (тCO2-э) |

Манитоба | McCAIN Foods | 662,000 | В рамках проекта будет модернизирована сушильная установка, используемая на производственной линии McCain Foods на заводе в Карберри. Реализация этого проекта позволит компенсировать потребление природного газа, что приведет к сокращению выбросов парниковых газов на предприятии. | 2600 |

Манитоба | Koch Fertilizer Canada, ULC | 713,000 | В рамках проекта будет заменен аммиачный конвертер на предприятии для повышения энергоэффективности и сокращения выбросов метана. Это, в свою очередь, поможет компании оставаться конкурентоспособной на мировых рынках. | 12 600 |

Онтарио | Западный университет | 500 000 | В рамках проекта будет проведена масштабная модернизация энергосистем с использованием инновационных технологий для оптимизации вентиляции, электрификации отопления и подключения зданий к низкотемпературной централизованной энергосистеме кампуса, что поможет снизить выбросы углекислого газа. | 1500 |

Онтарио | Стелко Инк. | 500 000 | В рамках проекта Z-Line компании Stelco используются инновационные технологии для производства высококачественной оцинкованной листовой стали с добавленной стоимостью для автомобильной и строительной отраслей. Данный проект предусматривает установку современной печи 2-го уровня для печей Z-Line, что позволит повысить эффективность работы печи и снизить потребление природного газа. | 800 |

Саскачеван | SaskEnergy Incorporated | 674,000 | Компания SaskEnergy установила технологию SlipStream от Spartan Controls для экономии отработанных газов на 10 мобильных компрессорах, работающих на природном газе. Система SlipStream улавливает отработанные газы и направляет их в двигатель для использования в качестве топлива. SaskEnergy также установила солнечные батареи мощностью 100 кВт на трех своих объектах по передаче электроэнергии, что способствует снижению выбросов углекислого газа. | 2200 |

Саскачеван | SaskEnergy Incorporated | 1 015 000 | Компания SaskEnergy установит системы сжигания метана на трех компрессорных станциях для утилизации метана, выделяемого в процессе обычной работы. Преобразование метана в углекислый газ путем сжигания позволит снизить выбросы парниковых газов. | 3700 |

Источник: Правительство Канады

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок углеродного волокна в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен модернизацией промышленности Юго-Восточной Азии, развитием ветроэнергетики и электромобилей в Индии, развитой аэрокосмической и электронной промышленностью в Японии и Корее, а также ростом масштабов производства в Китае. Согласно статье, опубликованной Азиатским банком развития (АБР) в 2024 году, в южных провинциях Аттапеу и Секонг активно ведется строительство ветроэнергетического проекта «Муссон» мощностью 600 мегаватт, включающего 133 ветряные турбины. Ожидается, что этот проект поможет раскрыть значительный и неиспользованный потенциал ветроэнергетики Юго-Восточной Азии. Кроме того, он позволит сократить выбросы парниковых газов почти на 748 867 тонн эквивалента углекислого газа, что увеличит спрос на рынке в регионе в целом.

Рынок углеродного волокна в Китае набирает обороты благодаря растущему спросу на широкий спектр промышленных композитных материалов, цепочкам поставок в аэрокосмической отрасли, ветроэнергетическим установкам и электрификации автомобилей. Согласно отчету, опубликованному Организацией по финансированию климатической энергетики в феврале 2025 года, страна успешно достигла нового рекордного показателя годового прироста мощностей в сети — 429 ГВт, что означает рост на 21% в годовом исчислении. Из них 83% приходится на солнечную и ветровую энергетику (356,5 ГВт), что покрывает 4% доли атомной и гидроэнергетики. Кроме того, страна вложила значительные средства в размере 608 млрд юаней (84,7 млрд долларов США) в проекты модернизации и расширения передающих сетей. Это означает рост более чем на 15% в годовом исчислении, что является ключевым фактором для расширения пропускной способности сети и обеспечивает подключение к сети 429 ГВт, что способствует увеличению присутствия рынка.

Рынок углеродного волокна в Индии также растет благодаря модернизации промышленности, водороду и сосудам высокого давления, возобновляемым источникам энергии для электросетей и ветроэнергетики, а также быстрому внедрению электромобилей. Согласно отчету, опубликованному Международной федерацией энергетического рынка (IBEF) в августе 2025 года, страна взяла на себя обязательство достичь нулевых выбросов к концу 2070 года, а также 50% возобновляемой электроэнергии к концу 2030 года, что также считается важной международной климатической вехой. Кроме того, страна произвела значительное количество солнечной энергии — 108 494 ГВт·ч, что превышает показатель Японии (96 459 ГВт·ч). Более того, установленная мощность возобновляемых источников энергии за последние годы резко выросла, показав темпы роста в 14,9%, и в настоящее время составляет 184,6 ГВт. Кроме того, 48,2% от общей установленной мощности электростанций приходится на неископаемые виды топлива, что стимулирует спрос на рынке.

Участники рынка углеродного волокна:

- Toray Industries, Inc. (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Teijin Limited (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Корпорация Hexcel (США)

- SGL Carbon SE (Германия)

- Solvay SA (Бельгия)

- Zoltek Companies, Inc. (США)

- Компания Hyosung Advanced Materials (Южная Корея)

- Цзянсу Хэншен Ко., Лтд. (Китай)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (Китай)

- Weihai Guangwei Composites Co., Ltd. (Китай)

- Компания Jilin Chemical Fiber Group Co., Ltd. (Китай)

- DowAksa Advanced Composites Holdings (Турция)

- Акса Акрилик Кимья Санайи АС (Турция)

- Nippon Graphite Fiber Co., Ltd. (Япония)

- Корпорация Куреха (Япония)

- Корпорация Formosa Plastics (Тайвань)

- Quickstep Holdings Limited (Австралия)

- Reliance Industries Limited (Индия)

- Toray Plastics (Малайзия) Sdn. Берхад (Малайзия)

- Компания Toray Industries, Inc. является одним из международных лидеров в производстве углеродного волокна, занимая крупнейшую долю рынка в мире. Ее доминирование обусловлено прочными партнерскими отношениями в аэрокосмической отрасли и обширными мощностями по производству полиакрилонитрилового (ПАН) волокна, что делает ее эталонным поставщиком высокоэффективных композитных материалов.

- Компания Teijin Limited — крупный японский производитель, занимающий прочные позиции в автомобильной и промышленной отраслях. Компания активно инвестирует в технологии переработки углеродного волокна и инициативы в области устойчивого развития, следуя мировым тенденциям в сфере ESG (экология, социальная ответственность, корпоративная культура).

- Корпорация Mitsubishi Chemical Group использует и интегрирует свой химический опыт для производства передовых материалов из углеродного волокна. Ее ориентация на аэрокосмическую и энергетическую отрасли, в сочетании с инновациями в системах смол, укрепляет ее позиции на рынках высокодоходных композитных материалов.

- Компания Hexcel Corporation считается ведущим американским поставщиком, специализирующимся на углеродном волокне и препреговых композитах аэрокосмического класса. Благодаря долгосрочным контрактам с Boeing и Airbus, Hexcel играет важнейшую роль в цепочке поставок аэрокосмической отрасли и передовых оборонных программах.

- SGL Carbon SE — ведущий европейский производитель углеродного волокна, имеющий прочные связи с автомобильными OEM-производителями и промышленными секторами. Компания специализируется на решениях для снижения веса электромобилей и возобновляемой энергетики, а также расширяет свою деятельность в области хранения водорода и корпусов для батарей.

Ниже приведён список ключевых игроков, работающих на мировом рынке углеродного волокна:

Мировой рынок углеродного волокна чрезвычайно консолидирован в верхнем сегменте: лидеры из США, Европы и Японии наращивают мощности на основе технологии PAN, заключают долгосрочные контракты с производителями ветроэнергетических и автомобильных комплектующих, а также сертифицируют материалы для аэрокосмической отрасли. Кроме того, китайские игроки быстро расширяются, целенаправленно сокращая разрыв в затратах и локализуя цепочки поставок. Примечательны такие подходы, как совместная разработка с поставщиками первого уровня, программы по циркулярной экономике и переработке, автоматизированная обработка и обратная интеграция в прекурсоры, с целью достижения целевых показателей производительности и сертификации. Кроме того, в феврале 2025 года SGL Carbon SE объявила об одобрении советом директоров существенной реструктуризации убыточного подразделения по производству углеродного волокна. Это, в свою очередь, позволит сократить объемы производства углеродного волокна и сосредоточиться на прибыльном основном направлении, что будет способствовать развитию мирового рынка углеродного волокна.

Обзор корпоративного сектора рынка углеродного волокна:

Последние события

- В декабре 2025 года компания Toray Industries, Inc. объявила о планах повышения цен на углеродное волокно TORAYCA, а также на препрег, ламинат, ткань и другие промежуточные продукты TORAYCA. Это повышение составит от 10% до 20% и будет распространяться на объемы поставок.

- В апреле 2024 года компания UBE Corporation сообщила об успешном внедрении новейших композитных изделий, разработанных для содействия сокращению выбросов парниковых газов, а также обеспечения экологической безопасности за счет использования технологий, лежащих в основе многолетней истории компании.

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Углеродное волокно Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.