Перспективы рынка углеродных композитов:

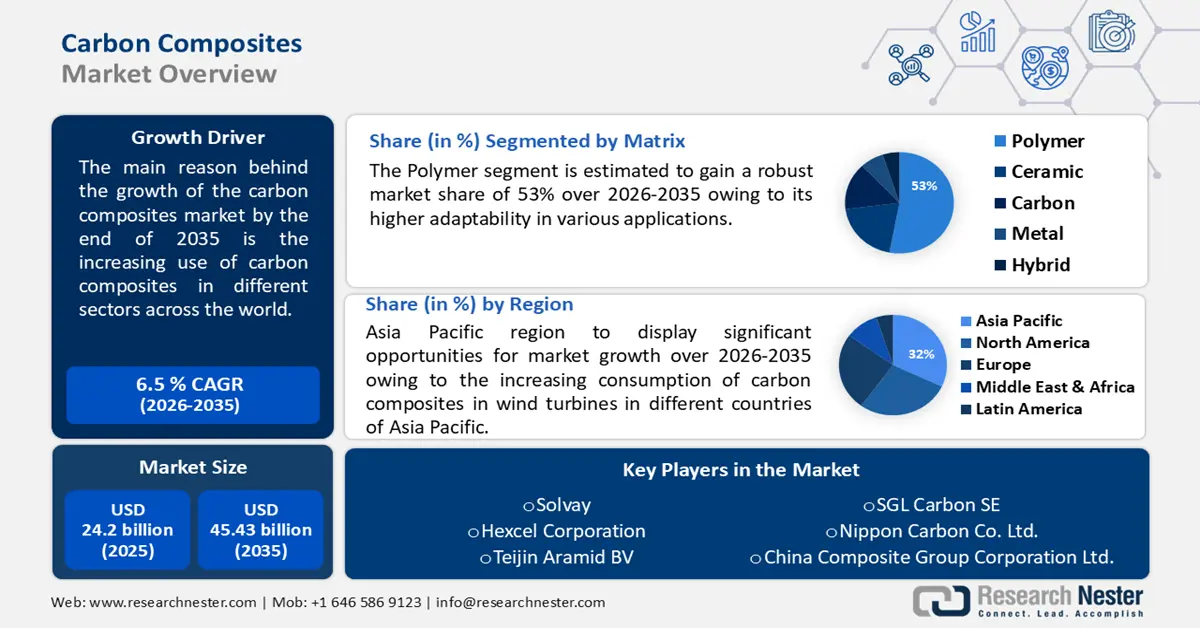

Объем рынка углеродных композитов в 2025 году оценивался в 24,2 млрд долларов США и, вероятно, превысит 45,43 млрд долларов США к 2035 году, увеличиваясь более чем на 6,5% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка углеродных композитов оценивается в 25,62 млрд долларов США.

Основной причиной роста рынка углеродных композитов к концу 2036 года является расширение их использования в различных секторах по всему миру. По данным Центра анализа производства чистой энергии, в производстве углеродного волокна для ветроэнергетики используются волокна средней и большой толщины, представляющие собой совокупность параллельных нитей. На их долю приходится почти 17% всего спроса на углеродные композиты, и, по прогнозам, они будут увеличиваться с 7600 до 25 000 тонн в год.

Ключ Углеродные композиты Сводка рыночной аналитики:

Региональные особенности:

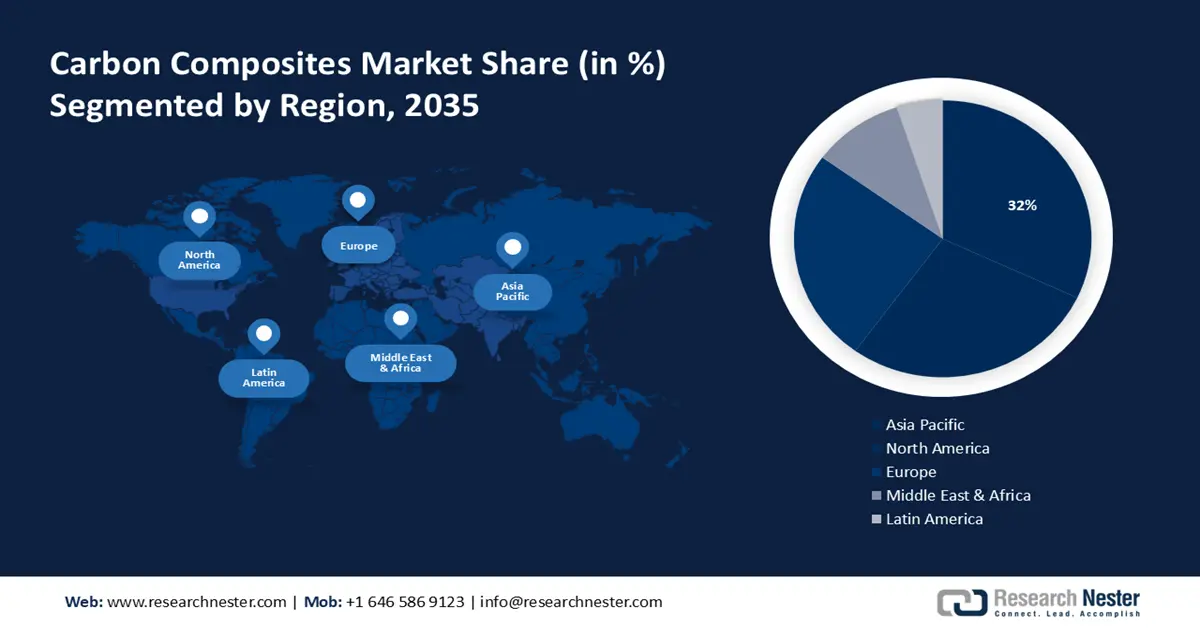

- К 2035 году доля рынка углеродных композитов в Азиатско-Тихоокеанском регионе превысит 32% благодаря росту потребления углеродных композитов в ветровых турбинах в регионе.

Обзор сегмента:

- Прогнозируется, что доля полимеров на рынке углеродных композитов к 2035 году составит 53% благодаря их высокой адаптивности к различным сферам применения.

- Доля сегмента аэрокосмической и оборонной промышленности на рынке углеродных композитов, по прогнозам, к 2035 году достигнет 46% благодаря растущему росту аэрокосмической и оборонной промышленности.

Основные тенденции роста:

- Растёт использование углеродных композитов в аэрокосмической отрасли

- Растёт использование электромобилей во всём мире

Основные проблемы:

- Углеродные композиты токсичны для организма человека

- Высокая стоимость и доступность альтернатив

Ключевые игроки:ZOLTEK Corporation, Solvay, Hexcel Corporation, Teijin Aramid BV, SGL Carbon SE, Nippon Carbon Co. Ltd., China Composite Group Corporation Ltd., Epsilon Composite, Carbon Composites Inc., Plasan Carbon Composites, Mitsubishi Chemical Co., Ltd., K. Sakai & Co., Ltd., Uchida Co., Ltd., Toray Industries Inc.

Глобальный Углеродные композиты Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 24,2 млрд долларов США

- Объём рынка в 2026 году: 25,62 млрд долларов США

- Прогнозируемый объём рынка: 45,43 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 32 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка углеродных композитов:

Факторы роста

- Рост использования углеродных композитов в аэрокосмическом секторе. Еще одной причиной станет рост использования углеродных композитов в аэрокосмической отрасли, который будет стимулировать рынок углеродных композитов к 2035 году. Более того, аэрокосмическая отрасль стала одной из первых отраслей, внедривших углеродное волокно из-за его энергоэффективности и веса, и она успешно внедрила этот компонент.

Например, по данным Центра анализа производства чистой энергии, углепластик позволяет снизить вес, что снижает потребление энергии за счёт экономии топлива в транспортных средствах, таких как автомобили и самолёты. По оценкам, на каждые 10% снижения массы транспортного средства достигается экономия топлива на 6–8%.

Кроме того, использование композитных материалов из углеродного волокна при создании самолёта снижает его вес на 20% по сравнению с весом обычного алюминиевого самолёта. Специалисты подсчитали, что каждый килограмм снижения веса позволяет сэкономить около 1 миллиона долларов США за весь срок службы самолёта, что в сумме составляет значительную экономию. - Рост использования электромобилей по всему миру. Рост продаж привел к тому, что общее количество электромобилей на дорогах мира достигло 26 миллионов, что на 60% больше, чем в 2021 году. При этом на электромобили (BEV) пришлось более 70% общего годового прироста, как и в предыдущие годы. В результате около 70% мирового парка электромобилей в 2022 году приходилось на BEV.

Рост продаж с 2021 по 2022 год в абсолютном выражении был таким же значительным, как и с 2020 по 2021 год, — на 3,5 миллиона, но сравнительный рост был ниже (продажи выросли вдвое с 2020 по 2021 год). Значительный рост в 2021 году можно объяснить тем, что рынок электромобилей не отстаёт от эпидемии коронавируса (COVID-19).

Проблемы

- Углеродные композиты токсичны для организма человека. Компоненты из углеродных композитов используются в различных отраслях промышленности, и при механической обработке часто образуются аэрозоли этих компонентов на рабочих местах. Поскольку возможное воздействие этих частиц на здоровье сомнительно, исследователи оценили токсичность ряда углеродных композитов искусственно, используя альвеолярные макрофаги кроликов, а также в живых организмах, вводя их непосредственно в легкие крыс через голосовую щель.

- Высокая стоимость и доступность альтернатив. Одной из существенных проблем, связанных с расширением рынка углеродных композитов, является высокая стоимость углеродного волокна. Поскольку эти композиты дороги, их применение ограничено, и самой большой проблемой для производителей является разработка недорогих технологий. Углеродные композиты используются исключительно в автомобилях премиум-класса.

Размер рынка углеродных композитов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

24,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

45,43 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка углеродных композитов:

Анализ сегментов матрицы

Ожидается, что к концу 2035 года доля полимерных композитов на рынке составит около 53%. Этот рост будет обусловлен их более высокой адаптируемостью к различным сферам применения. В отличие от 1163 кг железа и стали, в среднем в автомобиле используется 150–300 кг пластика и композитных материалов; в последнее время на него приходится около 15–20% от общего веса автомобиля, или более 2000 деталей и материалов различных размеров и форм.

Хотя в одной модели автомобиля может использоваться до 13 различных полимеров, всего три вида пластика составляют около 66 % от общего объема пластика, используемого в автомобиле: полипропилен (32 %), полиуретан (17 %), ПВХ (16 %).

Анализ сегмента приложения

Прогнозируется, что к концу 2035 года доля аэрокосмической и оборонной промышленности на рынке углеродных композитов составит около 46%. Расширение аэрокосмической и оборонной промышленности будет способствовать развитию этого сегмента.

Его превосходство обусловлено тем, что углеродные композиты широко используются в производстве лёгкой авиационной и оборонной техники. По данным Ассоциации правительства торговли Оклахомы, в штате расположено около 1100 организаций аэрокосмической отрасли, включая производственные предприятия, службы технического обслуживания, исследований и разработок, военные и другие.

Анализ сегмента конечного использования

Ожидается, что к концу 2035 года доля автомобильного сегмента на рынке углеродных композитов превысит 35%. Этот рост будет обусловлен расширением мировой автомобильной промышленности и ростом использования углеродных композитов для производства облегченных двигателей. Мировые продажи автомобилей в целом вырастут, но к 2030 году, по прогнозам, ежегодный темп роста снизится с 3,6% в предыдущие пять лет до примерно 2%.

Наш углубленный анализ мирового рынка углеродных композитов включает следующие сегменты:

Матрица |

|

Процесс |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка углеродных композитов:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка углеродных композитов в Азиатско-Тихоокеанском регионе составит более 32%. Этот рост будет обусловлен увеличением потребления углеродных композитов в ветряных турбинах в различных странах Азиатско-Тихоокеанского региона.

В отчёте Global Wind Report говорится, что сектор в Азиатско-Тихоокеанском регионе, несмотря на трудности, сумел достичь нового рубежа в 100 ГВт ежегодной мощности в 2021 году. Из-за ошибочной политики правительства в отношении закупок и соглашений о поставках электроэнергии многие основные производители отрасли столкнулись с растущими финансовыми убытками в результате «гонки на понижение» цен. Эти потери усугубляются ростом инфляции и логистическими расходами.

Китай займет значительное место в отрасли углеродных композитов благодаря растущему развитию возобновляемых источников энергии, где углеродные композиты крайне востребованы. По данным Международного агентства по возобновляемым источникам энергии (IRENA), Азия вновь лидирует в буме возобновляемой энергетики с 473 ГВт, на долю которой приходится 326 ГВт, или 69% от общего объема. Основным драйвером этого роста стал Китай, увеличивший установленную мощность на 63% до 297,6 ГВт.

Корейский сектор углеродных композитов будет расти благодаря жёстким правилам правительства Кореи по ограничению выбросов от автотранспорта. Более того, согласно недавно обнародованному генеральному плану, опубликованному в декабре 2022 года, правительство намерено снизить концентрацию мелкодисперсной пыли более чем на 35% к 2030 году по сравнению с 2018 годом.

Япония обладает самой развитой автомобильной промышленностью, что способствует её быстрому росту. По данным Международной торговой ассоциации (ITA), Япония занимает четвёртое место в мире по объёму автомобильного рынка после Китая, США и Индии. Япония, родина таких производителей, как Toyota, Honda, Nissan, Mazda, Suzuki, Subaru, Daihatsu и Mitsubishi, известна как мировой лидер в производстве автомобилей и интеллектуальных систем рулевого управления .

Обзор рынка Северной Америки

Рынок углеродных композитов в Северной Америке значительно вырастет благодаря растущему использованию углеродных композитов крупными производителями в авиастроении. К 2035 году североамериканская отрасль углеродных композитов обеспечит спрос более 55 килотонн. Например, НАСА выделило 14 компаниям гранты на сумму 50 миллионов долларов США на разработку производственных технологий и усовершенствованных композитных компонентов для каркасов самолетов. Эти экологичные технологии могут помочь ограничить выбросы углерода в авиации.

В США отрасль углеродных композитов будет особенно процветать благодаря присутствию ряда ключевых игроков. В рамках своего участия в Национальном партнерстве по устойчивому полету (Sustainable Flight National Partnership) HiCAM сотрудничает с государственно-частным партнерством Advanced Composites Consortium, что позволяет партнерам использовать опыт друг друга и повышать вероятность принятия результатов американской авиационной промышленностью. Компании, входящие в консорциум, получившие финансирование в рамках этих новых грантов, будут равняться по объему финансированию NASA.

Канадская отрасль углеродных композитов также будет переживать стремительный рост благодаря развитию строительной отрасли в регионе и росту использования углеродных композитов в стране. В рамках проекта реализуется несколько крупных проектов, таких как реконструкция туннеля Джорджа Мэсси на шоссе 99, проходящего через реку Фрейзер в Ванкувере, Британская Колумбия, или 16-километровой линии метро в Торонто, соединяющей Онтарио Плейс с Научным центром Онтарио.

Участники рынка углеродных композитов:

- Корпорация ЗОЛТЕК

- Обзор компании

- Бизнес-планирование

- Основные предложения продуктов

- Финансовое исполнение

- Основные показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Сольвей

- Корпорация Hexcel

- Тейджин Арамид Б.В.

- SGL Carbon SE

- Nippon Carbon Co. Ltd.

- China Composite Group Corporation Ltd.

- Эпсилон Композит

- Carbon Composites Inc.

- Plasan Carbon Composites

Мировой рынок углеродных композитов весьма фрагментирован. Компании, работающие на этом рынке, используют различные стратегии в области органических и неорганических материалов. Ключевыми игроками в отрасли углеродных композитов являются:

Последние события

- SGL Carbon SE и E-Works Mobility заключили технологическое партнерство. Мюнхенская компания E-Works Mobility, специализирующаяся на разработке и производстве электрофургонов, продолжает работу над E-Works HEERO, высокопроизводительным электромобилем в своем классе: в настоящее время инженеры сосредоточены на полной разработке нового аккумуляторного отсека, который заменит прежнюю алюминиевую конструкцию. Команда E-Works нашла то, что искала, в компании SGL Carbon, специализирующейся на армированных стекловолокном пластиках. После масштабных испытаний прототипов компания поставляет первые аккумуляторные отсеки из армированного стекловолокном пластика производителям электромобилей. Эти высокопрочные защитные кожухи для аккумуляторных батарей обладают множеством преимуществ, прежде всего с точки зрения энергоэффективности и эффективности использования сырья, а также безопасности.

- Компания Zoltek Companies, Inc. , международный лидер по производству недорогого промышленного углеродного волокна, объявила о наращивании мощностей по производству углеродного волокна на своем предприятии в Гвадалахаре, Мексика. Благодаря расширению производства, потенциал производства углеродного волокна в Мексике увеличится до 13 000 тонн в год, а международный потенциал производства углеродного волокна PX35 компании Zoltek увеличится до 28 000 тонн.

- Report ID: 6081

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Углеродные композиты Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.