Перспективы рынка CAR-T-клеточной терапии:

Объем рынка CAR-T-клеточной терапии в 2025 году оценивался в 6 млрд долларов США и, по прогнозам, достигнет 45,6 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 22,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка CAR-T-клеточной терапии оценивается в 7,35 млрд долларов США.

Рынок развивается за счёт роста числа пациентов с хроническими заболеваниями, а также спроса на таргетную терапию, что создаёт устойчивую потребительскую базу для рынка. Согласно исследованию NLM, опубликованному в мае 2025 года, по состоянию на апрель 2024 года на сайте ClinicalTrials.gov было зарегистрировано около 1580 клинических испытаний CAR T. Государственные спонсоры и некоммерческие организации продолжают активно финансировать испытания и трансляционные исследования; Национальные институты здравоохранения (NIH) и фонды, специализирующиеся на борьбе с заболеваниями, предоставляют основное грантовое финансирование и поддержку испытаний, что способствует росту клинической практики и расширению целевой аудитории. Эта демографическая тенденция отражает ландшафт биофармацевтических достижений, приносящих пользу этому сектору.

CAR T-клетки в основном используются для модификации генетических цитотоксических иммунных T-клеток для достижения взаимодействия со специфическими для опухоли антигенами и поддержания стойких ремиссий рецидивирующей или рефрактерной В-клеточной лимфомы. В-клеточная лимфома является наиболее распространенной формой злокачественной лимфомы, и было показано, что рецидивирующая или рефрактерная лимфома является более частой причиной неэффективности лечения. Например, по данным Cancer Network за июнь 2022 года, диффузная B-крупноклеточная лимфома (DLBCL) сохраняет значительное присутствие в категории неходжкинских лимфом, и примерно у 30-40% пациентов в течение первых 2 лет развивается рецидивирующая/рефрактерная DLBCL. Более того, запуск и одобрение различных продуктов придают значительный импульс игрокам отрасли. Различные дефициты и волатильность на производственных предприятиях и производстве АФИ признаются ключевыми факторами этого ценового потока вверх по цепочке поставок.

Рынок CAR-T-клеточной терапии: факторы роста и проблемы

Драйверы роста

- Рост числа пациентов и заболеваемости: рынок CAR T-клеток поддерживается растущим глобальным бременем рака. Согласно отчету Национальной медицинской лаборатории (NLM), опубликованному в июне 2025 года, в США зарегистрировано почти 80 000 новых случаев неходжкинской лимфомы. Частота рецидивов и рефрактерность среди гематологических злокачественных заболеваний ежегодно обеспечивают большой пул пациентов, подходящих для передовой терапии. В Европе и других частях мира стабильная заболеваемость лимфомой и другими видами рака дополнительно расширяет базу для лечения. С ростом исследований, расширяющих применение CAR T на многочисленные виды миеломы и некоторые солидные опухоли, целевой рынок, вероятно, значительно расширится, что сделает CAR T жизненно важным компонентом лечения рака.

- Инновации и стратегии производителей: Лидеры отрасли расширяют внедрение, расширяя линейку препаратов, автоматизируя производство и обеспечивая глобальный доступ. Компания Novartis, занимавшая лидирующие позиции в декабре 2021 года, представила T-Charge – платформу CAR T нового поколения с улучшенным временем доставки от вены к вене, что снижает сложность производства. Кроме того, в мае 2022 года Novartis получила одобрение FDA на расширение области применения препарата Kymriah, что расширило его показания к применению в более ранних линиях лечения. Сотрудничество с академическими центрами и местными производственными центрами расширило глобальный охват. Такие подходы не только повышают клиническую доступность, но и ускоряют процесс лечения пациентов, делая CAR T более масштабируемой.

- Стратегии переноса генов: они являются ключевыми факторами терапии CAR-T-клетками, обеспечивая ограниченное и целенаправленное изменение Т-клеток пациента для распознавания и уничтожения раковых клеток. Согласно отчету Американского общества генной и клеточной терапии за 2024 год, в настоящее время разрабатывается 2042 метода генной терапии, включая методы генно-инженерной клеточной терапии, такие как CAR-T-клеточная терапия, что составляет 49% от общего числа методов генной, клеточной и РНК-терапии. Эти технологии снижают производственные сложности и затраты, делая терапию более доступной.

Проблемы

- Ограничение рентабельности: Повышенные затраты на НИОКР и производство сокращают возможности получения высокой прибыли на рынке. Кроме того, правительства регионов с ограниченным бюджетом воздерживаются от установления высоких цен, что, как правило, приводит к заметному снижению стоимости бренда. Например, в 2023 году начало программы G-BA в Германии привело к снижению цен на соответствующие препараты, что вызвало сомнения у производителей относительно полноценных поставок. В конечном итоге это приводит к дефициту доз и снижению доступности в этом секторе. В ответ на это лидеры увязывают свою ценовую структуру с пороговыми значениями страховых полисов местных компаний, чтобы добиться максимальной финансовой поддержки.

Объем и прогноз рынка CAR-T-клеточной терапии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

22,5% |

|

Размер рынка базового года (2025) |

6 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

45,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка CAR-T-клеточной терапии:

Анализ сегмента конечного использования

Больницы доминируют в сегменте конечного использования, и к 2035 году их доля составит 87,6%. Развитие сегмента обусловлено развитой инфраструктурой и многопрофильным персоналом, позволяющим проводить сложные процедуры и проводить лечение. Больницы располагают специализированным оборудованием, включая специализированные операционные и отделение интенсивной терапии, необходимое для проведения CAR T-клеточной терапии. Кроме того, в отчёте Science Direct за июль 2022 года показано, что в больницах 88–98% пациентов получают инфузии CAR T-клеток. Больницы также обеспечивают постоянный мониторинг лечения, что делает терапию более безопасной и эффективной.

Анализ сегмента типа

В категории «тип» CAR T-клеточная терапия доминирует в сегменте и, как ожидается, к 2035 году будет занимать значительную долю рынка. Развитие сегмента обусловлено его революционными результатами в лечении гематологических онкологических заболеваний, в основном В-клеточных лимфом и лейкозов, где традиционные методы лечения неэффективны. Благодаря одобрению FDA и обширным клиническим исследованиям, CAR T-клеточная терапия продемонстрировала высокие показатели ремиссии и длительности эффекта по сравнению с другими методами лечения. Росту этой терапии также способствует стратегическое партнерство с научными кругами, биотехнологическими компаниями и регулирующими органами для эффективного вывода на рынок продуктов нового поколения, что обеспечивает долгосрочное лидерство на рынке.

Анализ сегмента целевого антигена

Исходя из целевого антигена, сегмент CD19, как ожидается, займет наибольшую долю рынка за оцениваемый период. Клиническая валидация и регуляторное признание являются драйверами, доминирующими в этом сегменте. Например, только в 2024 году FDA и EMA дали разрешение на шесть различных терапий, нацеленных на CD19. С другой стороны, исследование NLM, опубликованное в декабре 2023 года, показывает, что CAR T-клеточная терапия при рефрактерной или рецидивирующей диффузной B-крупноклеточной лимфоме (DLBCL) сообщает об объективных ответах примерно у 70% пациентов, при этом в конкретном исследовании II фазы ZUMA-1 сообщается об общем показателе ответа (ORR) 82% и показателе полного ответа (CR) 54%, что подчеркивает показатель ответа при использовании этой технологии. Более того, ее доказанная эффективность в лечении гематологических злокачественных новообразований укрепляет ее доминирование над другими типами.

Наш углубленный анализ рынка CAR-T-клеточной терапии включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Целевой антиген |

|

Индикация |

|

Продукт |

|

Производственный процесс |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок CAR-T-клеточной терапии — региональный анализ

Обзор рынка Северной Америки

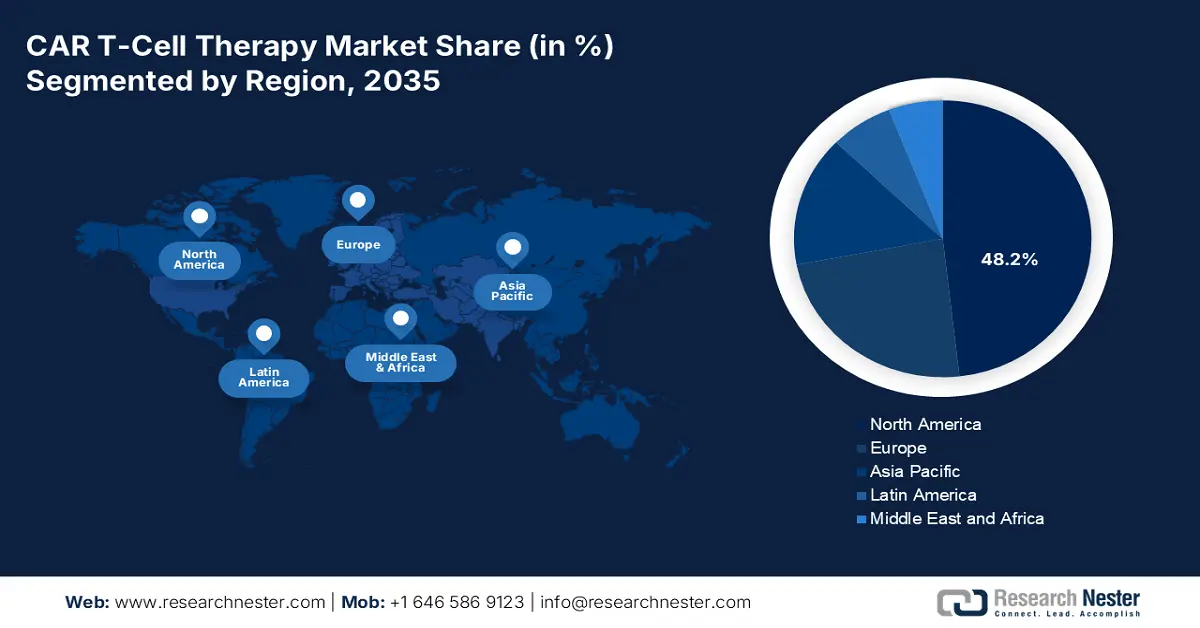

Ожидается, что к концу 2037 года Северная Америка будет доминировать на мировом рынке с долей 48,2%. В регионе наблюдается рост числа пациентов, что является основным фактором роста. В статье NLM, опубликованной в июне 2025 года, говорится, что пациенты старше 60 лет получали аксикабтаген цилолеуцел (Yescarta) с эффективными результатами и контролируемыми побочными эффектами. Кроме того, развитая сеть передовых онкологических центров в развитых странах, таких как США и Канада, также способствует более широкому внедрению препарата в этом секторе.

США расширяют региональный рынок, занимая доминирующее положение благодаря мощной поддержке страховщиков и значительным федеральным инвестициям. В отчёте Центров по контролю и профилактике заболеваний (CDC), опубликованном в июне 2025 года, говорится, что в 2022 году было зарегистрировано почти 1 851 238 новых случаев рака, что обусловливает необходимость применения CAR T-клеточной терапии в США. С другой стороны, правительство увеличивает финансирование онкологических исследований, включая терапию CAR T. Программы Medicare и Medicaid расширили политику возмещения расходов, чтобы охватить пациентов и повысить доступность терапии. Клинические испытания, доступ пациентов и производственные мощности также способствуют росту рынка.

Статистика заболеваемости раком в США и Канаде

Страна | Год | Новые случаи | Летальные исходы |

НАС | 2023 | 1,958,310 | 609,820 |

Канада | 2023 | 239,100 | 86,700 |

НАС | 2024 | 2,001,140 | 611,720 |

Канада | 2024 | 247,100 | 88,100 |

Источник: Отчет о прогрессе в борьбе с раком, Канадская статистика по раковым заболеваниям, Канадское онкологическое общество

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион готов зарегистрировать самые быстрые темпы роста мирового рынка CAR T-клеточной терапии к концу 2037 года. Такие страны, как Китай, Япония, Корея и Сингапур, провели различные клинические испытания CAR T-клеток при поддержке государственного и благотворительного финансирования. Например, Китай инициировал более 342 клинических испытаний к 2021 году, как сообщалось в исследовании NLM от декабря 2023 года. Кроме того, рост заболеваемости и смертности от хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и диабет, открывает широкий спектр применения этого продукта. В результате как отечественные, так и зарубежные компании становятся более заинтересованными в инвестировании и участии в этой сфере, чтобы получить большую долю прибыли.

Появление Индии в качестве ключевого разработчика биофармацевтических терапевтических препаратов укрепляет её прибыльное присутствие на рынке CAR-T-клеточной терапии. Согласно статье в газете India Today, опубликованной в марте 2025 года, первая в Индии CAR-T-клеточная терапия, NexCAR19, демонстрирует 73%-ный успех в борьбе с раком. Кроме того, согласно отчёту Национального института рака от февраля 2024 года, ожидается, что стоимость NexCAR19 составит 50 000 долларов США, и, по прогнозам, с её помощью можно будет лечить 1200 пациентов в год. Правительство поддерживает её интеграцию в систему здравоохранения посредством политических инициатив и развития инфраструктуры, что делает Индию растущим центром передовой иммунотерапии рака.

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка CAR-T-клеточной терапии будет существенной. Это достигается за счёт комплексного ценообразования, ускоренного соблюдения требований EMA и увеличения числа случаев гематологических онкологических заболеваний. Согласно отчёту Science Direct, опубликованному в ноябре 2024 года, более 30% одобренных лекарственных препаратов передовой терапии в Великобритании/ЕС относятся к CAR-T-терапиям; 63% из них предназначены для лечения рака крови, 37% — солидных опухолей, в основном желудочно-кишечного тракта, молочной железы и нервной системы. С другой стороны, усиление акцента на экономически эффективных инновациях и стандартизированном доступе делает этот регион крупной потребительской базой и лидером в области передовой CAR-T-клеточной терапии во всём мире.

Великобритания доминирует на региональном рынке CAR-T-клеточной терапии благодаря финансированию со стороны правительства провинции и присутствию международных пионеров в области биотехнологий. Развитие страны обусловлено ростом заболеваемости гематологическими онкологическими заболеваниями, ростом расходов на НИОКР и благоприятной нормативно-правовой базой. Согласно статье Macmillon Cancer Support, опубликованной в январе 2021 года, в Великобритании CAR-T-терапия используется для лечения некоторых В-клеточных лейкозов и лимфом, охватывая около 200 пациентов ежегодно. Программы Национальной службы здравоохранения (NHS) и государственное финансирование также способствуют росту рынка, в то время как партнерство между промышленностью и научным сообществом стимулирует инновации и активность клинических исследований, что делает страну лидером в области CAR-T-клеточной терапии в Европе.

Ключевые игроки на рынке CAR-T-клеточной терапии:

- Новартис

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Gilead/Kite Pharma

- Бристоль Майерс Сквибб

- Янссен (Johnson & Johnson)

- Легенда Биотех

- CARsgen

- Биография Bluebird

- Аутолус Терапевтика

- Celyad Онкология

- Посейда Терапевтика

- JW Терапевтика

- Gracell Biotechnologies

- Иммунная терапия

- LG Chem

- Картезианская терапия

- Мустанг Био

- CellVec

- Казия Терапевтика

- Такеда

- Даичи Санкё

За коммерческим лидерством на рынке следуют клинические и финансовые достижения таких лидеров рынка, как Novartis, Gilead и Bristol Myers Squibb. Их стратегия коммерциализации препаратов, одобренных FDA/EMA, эффективная структура ценообразования и разработка новых продуктов в совокупности способствуют развитию здоровой конкурентоспособности на этом рынке. Кроме того, такие новаторы, как Poseida Therapeutics, лидируют в разработке готовых аллогенных платформ, которые сокращают время доставки препарата от вены к вене с нескольких недель до нескольких дней, что расширяет охват отрасли даже в малообеспеченных регионах.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В июне 2025 года компания Bristol Myers Squibb объявила об одобрении FDA обеих своих CAR T-клеточных терапий: Breyanzi для лечения В-крупноклеточной лимфомы и других лимфом и Abecma для лечения множественной миеломы.

- В январе 2025 года компания Immuneel запускает препарат Qartemi, первую в Индии глобальную CAR-T-клеточную терапию неходжкинской лимфомы. Эта терапия персонализирована для взрослых пациентов с рецидивирующей или рефрактерной В-НХЛ.

- Report ID: 2441

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

CAR-Т-клеточная терапия Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом