Перспективы рынка бункерного топлива:

Объем рынка бункерного топлива в 2025 году оценивался в 139,32 млрд долларов США и, как ожидается, достигнет 206,23 млрд долларов США к 2035 году, увеличиваясь на уровне около 4% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка бункерного топлива оценивается в 144,34 млрд долларов США.

Ожидается, что рост объемов мировой судоходной торговли положительно повлияет на продажи бункерного топлива в ближайшие годы. Быстрое развитие сектора электронной коммерции благодаря тенденциям цифрового маркетинга стимулирует спрос на судоходные услуги, что напрямую стимулирует потребление бункерного топлива. Рост объемов международных перевозок увеличивает потребление бункерного топлива для обеспечения работы судов. Согласно исследованию, проведенному ЮНКТАД, Либерия (378 346), Панама (365 096), Маршалловы Острова (299 170), САР Гонконг (Китай) (200 075) и Сингапур (134 985) вошли в число стран с крупнейшим флотом в 2023 году. Огромное количество судов в этих странах свидетельствует о резком росте объемов судоходной торговли.

Международная палата судоходства (ICS) утверждает, что в мировой торговле на долю международных морских перевозок приходится 90,0% перевозок. По оценкам Управления энергетической информации США (EIA), Сингапур, обладающий крупнейшим в мире портом для бункеровки, существенно поддерживает продажи бункерного топлива. Это обусловлено главным образом тем, что многие танкеры, суда и грузовые суда предпочитают длинные маршруты, избегая Красного моря. Спрос на бункерное топливо увеличивался из года в год в период с декабря 2023 года по первый квартал 2024 года. Ожидается, что устойчивый рост и положительная динамика в морской торговле будут способствовать общему росту рынка бункерного топлива в обозримом периоде.

Распределение продаж бункера ('000 тонн) | Январь 2025 г. |

Общий объем продаж бункера | 4,462 |

Продажи обычного топлива | 4,347 |

Продажа биотоплива | 108 |

Продажи СПГ | 7 |

Источник: Морское и портовое управление Сингапура.

Ключ Бункерное топливо Сводка рыночной аналитики:

Региональные особенности:

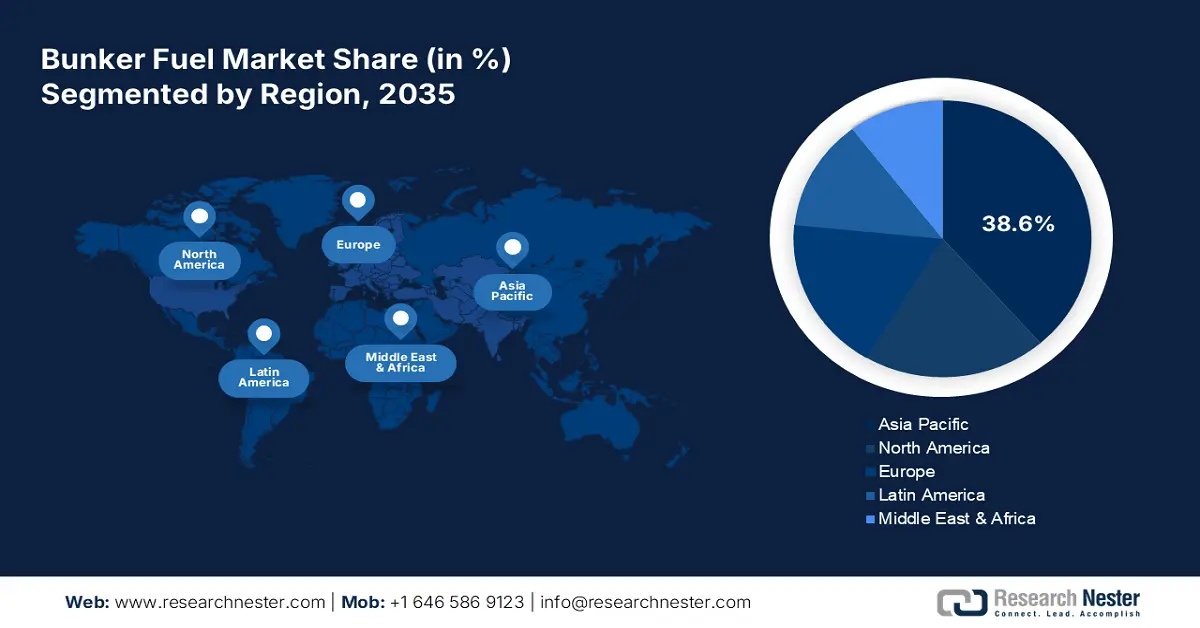

- Доля Азиатско-Тихоокеанского региона на рынке бункерного топлива составляет 38,6%, что обусловлено значительными инвестициями в развитие портовой инфраструктуры и ростом морской торговли, что будет способствовать росту до 2035 года.

- Ожидается, что рынок бункерного топлива в Северной Америке будет быстро расти к 2035 году благодаря постоянным технологическим инновациям и благоприятным инвестициям.

Обзор сегмента:

- Прогнозируется, что доля сегмента крупных нефтяных компаний к 2035 году достигнет 38,7% благодаря масштабным операциям и конкурентоспособным ценам в цепочках поставок топлива.

- Ожидается, что доля сегмента низкосернистого мазута к 2035 году достигнет 63% благодаря строгим нормам выбросов Международной морской организации (ИМО).

Ключевые тенденции роста:

- Бункерное топливо с нулевым выбросом углерода набирает популярность

- СПГ — перспективная отрасль

Основные проблемы:

- Колебания цен на нефть представляют собой главную проблему

- Экологические проблемы, связанные с биотопливом и СПГ

- Ключевые игроки:JuWonOil LLC, Bunker One, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc. и World Fuel Services Corporation.

Глобальный Бункерное топливо Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 139,32 млрд долларов США

- Объем рынка в 2026 году: 144,34 млрд долларов США

- Прогнозируемый размер рынка: 206,23 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4% (2026–2035)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 38,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Сингапур, США, Япония, Нидерланды.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка бункерного топлива:

Драйверы роста

Бункерное топливо с нулевым выбросом углерода набирает популярность: климатические обязательства и строгие экологические нормы стимулируют спрос на бункерное топливо с нулевым выбросом углерода. Группа Всемирного банка заявляет, что тенденция к энергетическому переходу в судоходстве и морской отрасли создает благоприятные условия для производителей углеродно-нейтрального или безуглеродного бункерного топлива. Новое поколение альтернативных видов топлива, таких как голубой аммиак и биотопливо, в ближайшие годы, вероятно, займет доминирующее положение по сравнению с тяжёлым мазутом или ископаемым бункерным топливом. Например, Международное энергетическое управление (МЭА) оценивает, что мировой спрос на биотопливо, как ожидается, увеличится на 38 миллиардов литров в период с 2023 по 2028 год, что на 30,0% больше, чем за последние пять лет. Ожидается, что к 2028 году этанол и возобновляемое дизельное топливо будут занимать 2/3 общего спроса на биотопливо.

- СПГ – выгодная торговля: ожидается, что растущая популярность СПГ в качестве морского топлива удвоит доходы производителей бункерного топлива. Это топливо становится долгосрочным решением для снижения углеродного следа морской отрасли. Развивающаяся инфраструктура бункеровки СПГ в ключевых портах будет стимулировать продажи в глобальном масштабе. Например, Институт энергетической экономики и финансового анализа (IEEFA) утверждает, что Южная Корея, Япония и Европа потребляют более половины мирового спроса на СПГ. К 2028 году мировые мощности по производству СПГ, по оценкам, вырастут до 666,5 млн тонн в год (миллионов тонн в год). Более того, исследование Агентства энергетической информации США (EIA) подчеркивает, что мировая торговля СПГ в 2023 году превысила 3,1% и достигла 52,9 млрд кубических футов в сутки (млрд. куб. футов/сут).

Проблемы

Колебания цен на нефть представляют собой важнейшую проблему: рынок бункерного топлива сильно зависит от мировых цен на нефть и происходящих на нём событий, а негативные тенденции часто подрывают финансовую стабильность судоходных компаний. Колебания цен на нефть приводят к высоким эксплуатационным расходам, снижая рентабельность судоходных компаний и ограничивая продажи бункерного топлива. Конкурентное ценообразование — одна из маркетинговых стратегий, помогающих участникам рынка бункерного топлива бороться с убытками.

- Экологические проблемы, связанные с биотопливом и СПГ: несмотря на то, что СПГ считается более чистым, чем традиционное судовое топливо, он способствует выбросам метана, мощного парникового газа. Аналогичным образом, под вопросом оказывается и экологичность биотоплива, особенно учитывая его воздействие на землепользование, конкуренцию с производством продовольствия и его цены. Эти проблемы могут привести к снижению внедрения СПГ и биотоплива и затруднить общий рост доходов ключевых игроков.

Размер и прогноз рынка бункерного топлива:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4% |

|

Размер рынка базового года (2025) |

139,32 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

206,23 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка бункерного топлива:

Тип (высокосернистый мазут, низкосернистый мазут, судовой газойль, другие)

Прогнозируется, что к концу 2035 года сегмент низкосернистого мазута будет доминировать на рынке бункерного топлива, занимая около 63%. Строгие нормы выбросов, установленные Международной морской организацией (ИМО), влияют на продажи бункерного топлива в судоходной отрасли. Требования ИМО к содержанию серы привлекают внимание конечных потребителей к потреблению низкосернистого мазута. Экономические стимулы и соображения стоимости также являются основными факторами, определяющими торговлю низкосернистым мазутом. Согласно рыночным данным, полученным из таких источников, как Ship & Bunker и S&P Global Platts, среднемесячная цена на очень низкосернистый мазут (VLSFO) в марте 2024 года составляла около 665 долларов США за тонну.

Коммерческие дистрибьюторы (крупные нефтяные компании, крупные независимые дистрибьюторы, мелкие независимые дистрибьюторы)

Ожидается, что к концу 2035 года доля крупных нефтяных компаний в выручке рынка бункерного топлива превысит 38,7%. Активное присутствие крупных нефтяных компаний в первую очередь способствует их доминированию на рынке. Масштабность производства позволяет им производить бункерное топливо по разумным ценам, что обеспечивает им дополнительное конкурентное преимущество перед небольшими компаниями. Наличие развитой инфраструктуры и мощностей по переработке нефти для удовлетворения растущего спроса дополнительно способствует достижению ведущими нефтяными компаниями лидирующих позиций в условиях жесткой конкуренции. Развитая сеть цепочек поставок, финансовая устойчивость и инвестиционный потенциал способствуют долгосрочному росту крупных нефтяных компаний.

Наш углубленный анализ мирового рынка бункерного топлива включает следующие сегменты:

Тип |

|

Коммерческие дистрибьюторы |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка бункерного топлива:

Прогноз рынка Азиатско-Тихоокеанского региона

Доля рынка бункерного топлива Азиатско-Тихоокеанского региона в выручке, вероятно, превысит 38,6% к 2035 году. Рост рынка обусловлен значительными инвестициями в развитие портовой инфраструктуры, направленными на улучшение условий хранения и транспортировки топлива. Рост объемов морской торговли также стимулирует продажи бункерного топлива. Рост спроса на СПГ и производственных мощностей создает прибыльные возможности для производителей бункерного топлива. Значительное присутствие на рынке стран с морским портом, таких как Индия, Китай, Япония, Южная Корея и Сингапур, дополнительно стимулирует продажи бункерного топлива.

Цели Китая по достижению углеродной нейтральности направлены на стимулирование продаж биотоплива или бункерного топлива с нулевым уровнем выбросов углерода. Активный рост электронной торговли, способствующий развитию судоходных услуг, дополнительно увеличивает спрос на бункерное топливо. Например, в ноябре 2024 года компания Maersk A/S объявила о переоборудовании своего большого контейнеровоза на двухтопливный метаноловый двигатель. Этот шаг был продиктован стремлением компании достичь климатических целей и сократить свой углеродный след.

Индия является наиболее перспективным рынком для производителей бункерного топлива благодаря поддерживающей государственной политике и инвестициям. Тенденции к энергетическому переходу, рост судоходной активности и инвестиции в развитие портовой инфраструктуры стимулируют продажи бункерного топлива. Береговая линия страны протяженностью более 7516,6 км и наличие 200 портов напрямую влияют на продажи бункерного топлива. Большинство судов проходят через территориальные воды Индии, что стимулирует торговлю бункерным топливом.

Статистика рынка Северной Америки

Ожидается, что рынок бункерного топлива в Северной Америке будет расти самыми быстрыми темпами в течение рассматриваемого периода. Постоянные технологические инновации и благоприятные инвестиции увеличивают потребление бункерного топлива в регионе. Северная Америка, в частности, является ключевым регионом для торговли товарами и сырьевыми товарами благодаря своему важному морскому коридору. Высокий уровень заходов грузовых судов напрямую увеличивает потребление бункерного топлива. Тенденция к устойчивому развитию и цели нулевых выбросов дополнительно увеличат спрос на углеродно-нейтральное бункерное топливо.

Растущее внимание правительства США к сокращению выбросов углерода и увеличение инвестиций в экологически чистые виды топлива, как ожидается, будут способствовать росту спроса на топливо с нулевым уровнем выбросов углерода в судоходном и аэрокосмическом секторах. Ожидается, что постоянные инновации в производстве углеродно-нейтрального топлива увеличат доходы производителей биотоплива и возобновляемого нефтяного топлива. Например, в отчёте Growth Energy оценивается, что страна является крупнейшим производителем биоэтанола в мире и ежегодно потребляет почти 500 миллионов бушелей кукурузы для производства 15,0 миллиардов галлонов биоэтанола.

В Канаде сильное присутствие ключевых компаний и развитая портовая инфраструктура стимулируют торговлю бункерным топливом. Более того, строгие правила выбросов углерода стимулируют потребление бункерного топлива с нулевым уровнем выбросов углерода. Например, в июле 2024 года министр транспорта объявил о внутреннем запрете на использование и перевозку тяжёлого топлива в арктических водах, при этом суда с двойным корпусом освобождены от этого запрета до июля 2029 года. Такие шаги открывают выгодные возможности для производителей биотоплива и экологически чистой энергии.

Основные игроки рынка бункерного топлива:

- ООО «ДжувонОйл»

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бункер Один

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- Всемирная корпорация топливных услуг

- Gulf Agency Company Ltd.

- ООО «Газпромнефть Марин Бункер»

- BP Marine Ltd.

- Корпорация Exxon Mobil

- Royal Dutch Shell Plc

- Бункер Холдинг А/С

- BP Plc

- Группа Синопек

- Корпорация Шеврон

- Титан СПГ

Рынок бункерного топлива характеризуется присутствием крупных компаний, вложивших значительные средства в производство, хранение и транспортную инфраструктуру. Ключевые игроки используют ряд органичных и неорганичных рыночных стратегий, таких как инновации, запуск новых продуктов, сотрудничество и партнёрство, слияния и поглощения, а также региональную экспансию, для получения высокой прибыли и максимизации продаж. Ожидается, что расширение сегмента производства чистого топлива увеличит доли ведущих компаний на рынке бункерного топлива в ближайшие годы.

Некоторые из ключевых игроков включают в себя:

Последние события

- В октябре 2024 года компания Bunker One объявила о своих планах начать поставки бункерного СПГ в Северо-Западной Европе к январю 2025 года. Компания расширяет свой текущий портфель видов топлива, добавляя физический СПГ и сбалансированный по массе LBM (сжиженный биометан).

- В сентябре 2024 года компания JuWonOil LLC объявила о расширении своей деятельности в сфере судовых смазочных материалов в портах и на якорных стоянках Техаса. Эта компания является эксклюзивным дистрибьютором судовых смазочных материалов Q8 в Техасе.

- Report ID: 7198

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Бункерное топливо Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.