Перспективы рынка терапии бронхоэктатической болезни:

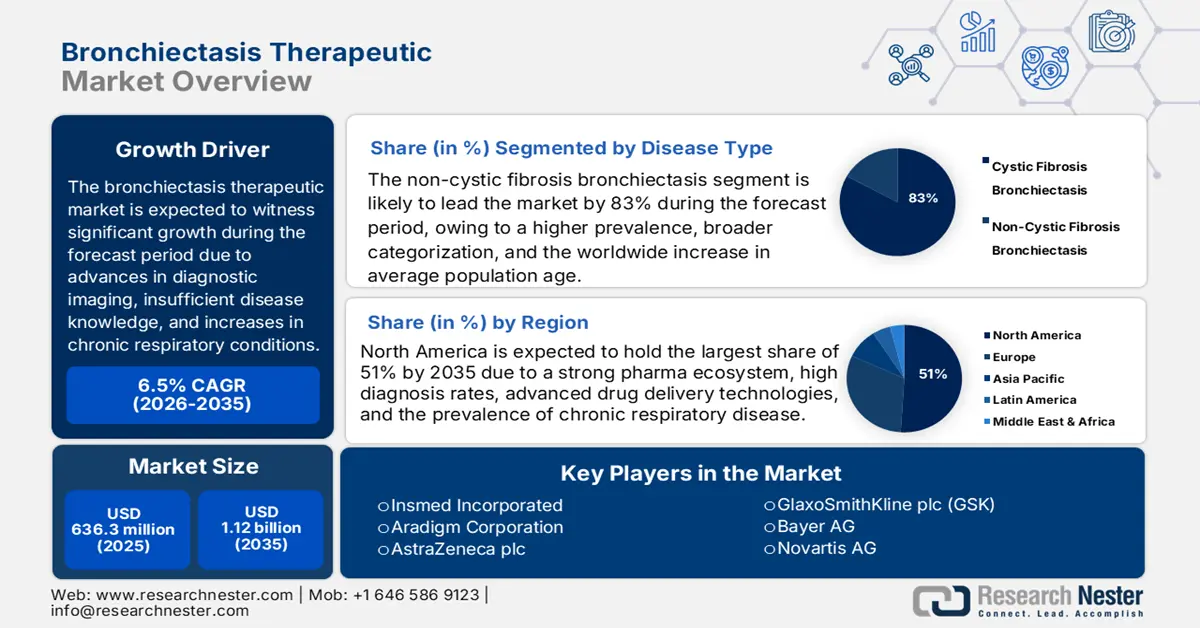

Объем рынка средств для лечения бронхоэктатической болезни в 2025 году оценивался в 568,94 млн долларов США и, как ожидается, превысит 1,09 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 6,7% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка средств для лечения бронхоэктатической болезни оценивается в 603,25 млн долларов США.

Рост мирового рынка средств для лечения бронхоэктатической болезни обусловлен множеством факторов, таких как достижения в области диагностической визуализации, недостаточная изученность заболевания и рост числа хронических респираторных заболеваний, таких как ХОБЛ, бронхоэктатическая болезнь и нетуберкулезные микобактериальные инфекции (НТМБ). Согласно отчету, опубликованному NLM в октябре 2024 года, в некоторых регионах мира наблюдается рост смертности среди пациентов с бронхоэктатической болезнью, достигающий 16–24,8% в течение 4–5 лет наблюдения. В будущем это хроническое респираторное заболевание, характеризующееся патологическим расширением бронхов, необходимо будет лечить ингаляционными антибиотиками, бронходилататорами, кортикостероидами и устройствами для очистки дыхательных путей.

Более того, лечение бронхоэктатической болезни в клинических условиях направлено на ограничение воспаления и инфекций для сохранения функции легких и снижения вероятности обострений, что также является движущей силой рынка терапии бронхоэктатической болезни. Согласно отчету NLM в октябре 2024 года, имеющиеся данные о распространенности бронхоэктатической болезни весьма разнообразны, при этом распространенность зарегистрирована от 50 до 1000 случаев на 100 000 человек. Для лечения широко используются муколитики, макролидные антибиотики, ингаляционные бронходилататоры и устройства для очистки дыхательных путей, такие как система осцилляторного положительного давления выдоха (OPEP). Даже если заболевание остается неизлеченным, диагностическая визуализация развивалась, что способствовало раннему выявлению. Бронхоэктатическая болезнь в настоящее время является серьезной проблемой в области общественного здравоохранения и медицинских исследований, на рынке терапии бронхоэктатической болезни из-за растущих опасений по поводу ее бремени болезни и ее сосуществования с другими хроническими заболеваниями легких.

Ключ Терапевтическое лечение бронхоэктатической болезни Сводка рыночной аналитики:

Региональные особенности:

- К 2035 году доля рынка препаратов для лечения бронхоэктатической болезни в Северной Америке составит более 35%, что обусловлено ростом числа случаев заболевания бронхоэктатической болезнью, активизацией исследований и разработок и развитием технологий лечения.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать значительный среднегодовой темп роста в период 2026–2035 годов, обусловленный ростом числа респираторных заболеваний, старением населения и технологическим прогрессом в области диагностики и лечения.

Анализ сегмента:

- Ожидается, что сегмент антибиотиков на рынке средств для лечения бронхоэктатической болезни значительно вырастет к прогнозируемому 2035 году, что обусловлено ростом заболеваемости респираторными заболеваниями и целенаправленной разработкой антибиотиков.

- Ожидается, что сегмент интернет-аптек на рынке средств для лечения бронхоэктатической болезни значительно вырастет к 2035 году благодаря удобству доставки на дом и конкурентоспособным ценам.

Основные тенденции роста:

- Рост осведомлённости о заболевании

- Расширение применения биологических препаратов и таргетной терапии

Основные проблемы:

- Рост осведомлённости о заболевании

- Расширение применения биологических препаратов и таргетной терапии

Ключевые игроки:Zydus Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd., Merck & Co., Inc., Insmed Inc., Reddy’s Laboratories Ltd.

Глобальный Терапевтическое лечение бронхоэктатической болезни Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 568,94 млн долларов США

- Объем рынка в 2026 году: 603,25 млн долларов США

- Прогнозируемый размер рынка: 1,09 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,7% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Япония, Китай.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка терапии бронхоэктатической болезни:

Драйверы роста

- Высокая распространенность и сложность лечения инфекций, вызванных нетуберкулезными микобактериями (НТМБ) : рынок средств для лечения бронхоэктатической болезни продолжает расти в связи с ростом заболеваемости инфекциями, вызванными нетуберкулезными микобактериями (НТМБ), у пациентов с бронхоэктатической болезнью. Согласно отчету NLM от декабря 2023 года, 37,9% пациентов, зарегистрированных в Реестре исследований бронхоэктатической болезни и НТМБ США, подверглись лечению в течение последних нескольких лет. В отчете также подчеркивается, что позднее начало лечения, особенно инфекций, вызванных комплексом Mycobacterium avium (MAC), подчеркивает острую необходимость в улучшении диагностики и таргетной терапии. Это способствует расширению и внедрению инноваций в терапевтические возможности для более эффективного лечения заболевания.

- Растущая коморбидность с хроническими респираторными заболеваниями: Все более распространенные хронические заболевания легких, включая ХОБЛ, астму и нетуберкулезные микобактериальные инфекции (НТМБ), способствуют росту потребности в лечении бронхоэктатической болезни на рынке терапевтических средств для лечения бронхоэктатической болезни. Эти состояния, как правило, ухудшают течение заболевания и увеличивают расходы на здравоохранение, что создает спрос на более эффективные решения для долгосрочного лечения. Согласно отчету NLM за октябрь 2024 года, средний возраст пациентов с бронхоэктатической болезнью в США вырос с 61 до 68 лет, а в Германии – с 64,2 до 67,6 лет. В настоящее время существует растущая потребность в комплексном подходе к лечению комбинированных респираторных заболеваний, на что реагируют учреждения здравоохранения по всему миру.

- Достижения в области терапевтических технологий и персонализированной медицины:

Рынок средств для лечения бронхоэктатической болезни продолжает расширяться и развиваться благодаря появлению новых методов лечения, таких как ингаляционные антибиотики, таргетные биологические препараты и другие системы доставки лекарств. Эти методы позволяют проводить менее инвазивное и более точное лечение, а также снижают побочные эффекты и увеличивают вероятность того, что лечение получит больше пациентов. Клинические результаты также улучшаются благодаря персонализированным подходам в медицине, которые подбирают лечение с учетом микробиологических и генетических особенностей каждого пациента. Эти разработки расширяют спектр методов лечения и стимулируют дальнейшие инвестиции в исследования и разработки в области бронхоэктатической болезни.

Тенденции рынка экспортеров и импортеров

Экспортеры и импортеры аппаратов ИВЛ в 2023 году

Страна | Стоимость экспорта/импорта (долл. США) | Роль |

Сингапур | 1,7 миллиарда | Экспортер |

Китай | 1,5 миллиарда | Экспортер |

Япония | 456 миллионов | Импортер |

Индия | 191 миллион | Импортер |

Германия | 1,0 миллиард | Экспортер |

Нидерланды | 704 миллиона | Экспортер |

Великобритания | 466 миллионов | Импортер |

Франция | 421 миллион | Импортер |

НАС | 1,3 миллиарда | Экспортер |

Мексика | 567 миллионов | Экспортер |

НАС | 3,6 миллиарда | Импортер |

Канада | 394 миллиона | Импортер |

Австралия | 1,2 миллиарда | Экспортер |

Новая Зеландия | 413 миллионов | Экспортер |

Австралия | 234 миллиона | Импортер |

Бразилия | 128 миллионов | Импортер |

Источник: OEC, август 2025 г.

Проблемы

- Сложность лечения заболевания: Управление рынком лекарственных средств для лечения бронхоэктатической болезни изначально представляет собой сложную задачу из-за гетерогенности этого заболевания и его частого сочетания с другими респираторными заболеваниями. Лечение часто требует комплексного подхода, включающего длительную антибактериальную терапию, методы очищения дыхательных путей и купирование обострений, что может быть обременительным для пациентов и систем здравоохранения. Отсутствие стандартизированных протоколов лечения и вариабельность тяжести заболевания усложняют принятие клинических решений, что приводит к нестабильным результатам и трудностям в оптимизации терапии для различных групп пациентов.

- Ограниченный доступ к специализированной терапии: Доступность методов лечения бронхоэктатической болезни по-прежнему является серьёзным препятствием, особенно в неблагополучных или сельских сообществах, где доступ к специализированным пульмонологам и высококлассной диагностике может быть ограничен. Более того, такие методы лечения, как ингаляционные антибиотики и устройства для очистки дыхательных путей, могут быть дорогостоящими. Это ограничивает возможность пациентов полностью соблюдать режим лечения и своевременно начинать лечение. В результате лечение заболевания оказывается неоптимальным, что увеличивает риск обострений и госпитализаций. Доступ к лечению пациентов с бронхоэктатической болезнью имеет решающее значение для улучшения долгосрочных результатов лечения.

Объем и прогноз рынка средств для лечения бронхоэктатической болезни:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,7% |

|

Размер рынка базового года (2025) |

568,94 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,09 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лекарственных средств для лечения бронхоэктатической болезни:

Анализ сегментов типа заболевания

Ожидается, что подсегмент бронхоэктатической болезни, не связанной с муковисцидозом, займет наибольшую долю рынка – 83% – в сегменте типов заболеваний в прогнозируемом периоде на рынке терапии бронхоэктатической болезни благодаря более высокой распространенности, более широкой категоризации и увеличению среднего возраста населения во всем мире. Согласно отчету Национальной медицинской лаборатории (NLM) от марта 2024 года, бронхоэктатическая болезнь, не связанная с муковисцидозом, широко распространена во всем мире, однако ее частота в основном не регистрируется из-за неточного кодирования диагнозов: чувствительность кодов МКБ-9-КМ и МКБ-10-КМ составляет всего 34%, а специфичность – от 69% до 81% соответственно. Это указывает на растущую потребность в эффективных диагностических инструментах и методах лечения.

Анализ сегмента типа продукта

Ожидается, что подсегмент антибиотиков займет наибольшую долю рынка в сегменте типов продуктов в течение прогнозируемого периода на рынке лечения бронхоэктатической болезни. Модель госпитализации на дому, по-видимому, еще больше увеличивает эти расходы. Согласно отчету NLM за октябрь 2024 года, расходы на амбулаторное лечение в стационарах в основном связаны с рецептурными препаратами, особенно антибиотиками, и составляют до 41% от общих расходов. Столь значительная клиническая и экономическая зависимость от антибиотиков усиливает их зависимость от доступных вариантов лечения и дополнительно стимулирует разработку и финансирование новых, передовых и целенаправленных методов доставки антибиотиков, включая ингаляционные формы и комбинированную терапию.

Анализ сегмента пути введения

Ожидается, что пероральный подсегмент займет наибольшую долю рынка среди способов введения в прогнозируемый период для рынка терапии бронхоэктатической болезни. Пероральные препараты наиболее предпочтительны с точки зрения соблюдения режима лечения. Их легче принимать самостоятельно, и пациенты лучше соблюдают предписания. Например, пероральные муколитики и антибиотики являются основой лечения бронхоэктатической болезни. Эти препараты расширяют возможности лечения пациентов с бронхоэктатической болезнью до амбулаторных условий, обеспечивая эффективное лечение. Кроме того, такие пероральные препараты помогают снизить использование инвазивных методов лечения и количество госпитализаций.

Наш углубленный анализ рынка терапии бронхоэктатической болезни включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Тип заболевания |

|

Способ применения |

|

Канал распространения |

|

География |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лекарственных средств для лечения бронхоэктатической болезни:

Обзор рынка Северной Америки

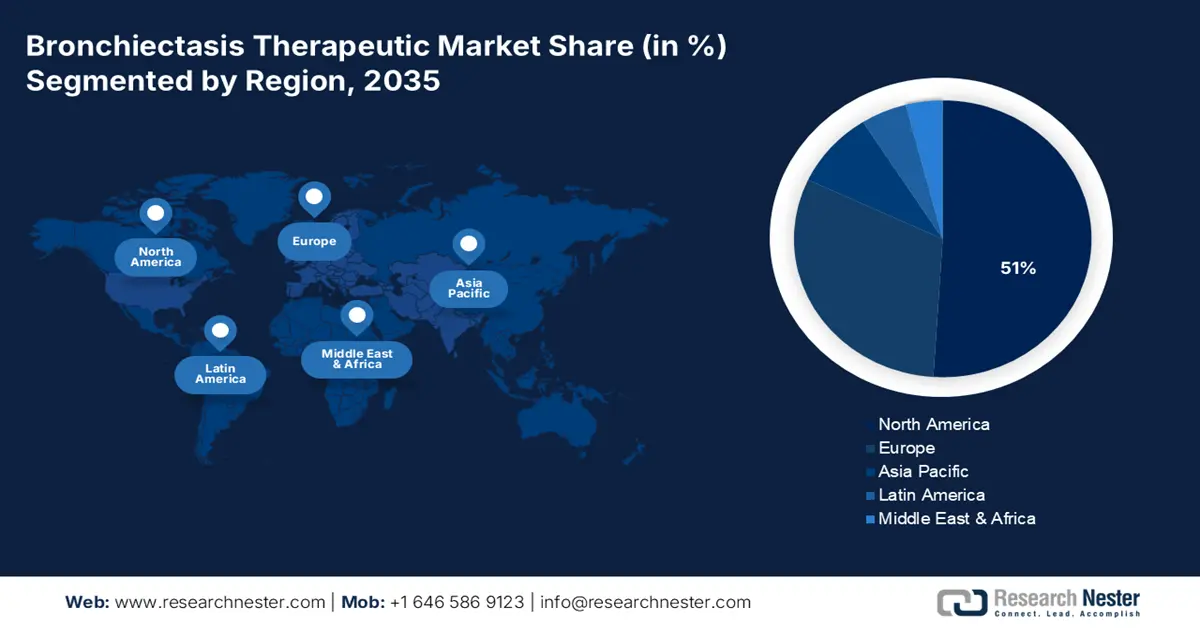

Ожидается, что рынок терапии бронхоэктатической болезни в Северной Америке станет самым быстрорастущим с долей рынка в 51% в прогнозируемый период благодаря развитой фармацевтической экосистеме, высоким показателям диагностики, передовым технологиям доставки лекарств, увеличению численности гериатрического населения и распространенности хронических респираторных заболеваний. Согласно отчету NLM, опубликованному в апреле 2024 года, по мере старения населения поколения бэби-бумеров в регионе и приближения к пенсионному возрасту, ожидается значительное увеличение доли населения в возрасте 65 лет и старше: с 17% в 2022 году до 21% в 2030 году и до 23% в 2050 году. Такая тенденция роста населения будет стимулировать долгосрочный спрос на поддерживающую терапию, а также инновации в области респираторной помощи.

Рынок терапии бронхоэктатической болезни в США , по прогнозам, вырастет в прогнозируемый период благодаря благоприятным каналам FDA, высокому уровню осведомленности пациентов, наличию известных игроков отрасли и расширенному страховому покрытию новых методов лечения. Согласно отчету NLM от апреля 2024 года, ожидается, что население в возрасте 65 лет и старше в США увеличится на 40% к 2050 году, с 58 миллионов в 2022 году до 82 миллионов к 2050 году. Население в возрасте 85 лет и старше и старение влекут за собой новые проблемы для медицинской системы, в том числе для рынка терапии бронхоэктатической болезни. Повышение осведомленности пациентов, обусловленное усилением усилий по скринингу и образовательными кампаниями в учреждениях здравоохранения, приводит к ранней диагностике и использованию лечения.

Ожидается, что рынок лечения бронхоэктатической болезни в Канаде будет расти в течение прогнозируемого периода благодаря государственному финансированию респираторного здоровья, росту населения, увеличению бремени ХОБЛ и развитию исследовательской инфраструктуры в области пульмонологии. Обострение ХОБЛ является второй по значимости причиной госпитализации в Канаде. Согласно отчёту Национальной медицинской лаборатории (NLM) за сентябрь 2023 года, в Канаде ХОБЛ в настоящее время поражает впечатляющие 10% взрослого населения и почти каждого пятого человека старше 70 лет. Эта тяжёлая проблема побудила национальные усилия, направленные на лечение хронических респираторных заболеваний. По мере повышения осведомлённости и возможностей диагностики всё больше случаев бронхоэктатической болезни выявляются и лечатся на ранних стадиях.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок лечения бронхоэктатической болезни в Азиатско-Тихоокеанском регионе станет самым быстрорастущим в прогнозируемый период благодаря росту расходов на здравоохранение, росту заболеваемости бронхоэктатической болезнью, не связанной с муковисцидозом, государственным инициативам поддержки и развитию фармацевтических компаний в таких странах, как Япония и Китай. Согласно отчету NLM за сентябрь 2024 года, общая распространенность бронхоэктатической болезни составляет 464 на 100 000 населения в Корее и 1200 на 100 000 человек старше 40 лет в Китае. Правительства стран региона уделяют все больше внимания респираторному здоровью в национальной политике здравоохранения, субсидиях и покрытии расходов на хроническую респираторную терапию в рамках государственных программ страхования.

Ожидается, что рынок лечения бронхоэктатической болезни в Китае будет расти в течение прогнозируемого периода благодаря урбанизации, связанным с ней респираторным заболеваниям, более широкому использованию западных методов лечения, большому числу недиагностированных пациентов и активизации клинических исследований. Согласно отчёту NLM за сентябрь 2024 года, экономическое бремя бронхоэктатической болезни у пациентов в Азии весьма значительно: эпидемиологические данные по Китаю указывают на то, что ежегодные расходы на лечение бронхоэктатической болезни составляют 7697 долларов США на душу населения. Растущее экономическое бремя побудило правительство уделять больше внимания борьбе с этим заболеванием и укреплению системы здравоохранения.

Ожидается, что рынок лечения бронхоэктатической болезни в Индии будет расти в течение прогнозируемого периода благодаря росту заболеваемости бронхоэктатической болезнью после туберкулеза, улучшению доступа к здравоохранению, производству дженериков и развитию специализированной пульмонологической помощи. У пациентов с бронхоэктатической болезнью в Индии также наблюдается высокий уровень сопутствующих заболеваний, в основном астмы и ХОБЛ. Согласно отчету NLM за сентябрь 2024 года, распространенность сахарного диабета среди пациентов в Индии составляет около 14%, что значительно выше, чем в других странах Азии. Кроме того, среди пациентов с бронхоэктатической болезнью в Индии выше показатель ишемической болезни сердца – 16,2%, что свидетельствует о высокой сердечно-сосудистой нагрузке.

Сравнение клинических характеристик бронхоэктатической болезни между странами Азии (2024)

Сравнение клинических характеристик бронхоэктатической болезни между странами Азии | Корея | Индия | Китай |

Демография | |||

Возраст, лет | 66 (от 60 до 72) | 56 (41-66) | 57 (от 48 до 64) |

Мужчины | 264 (44.1) | 1249 (56,9) | 48,4% |

Индекс массы тела, кг·м−2 | 22,9 (от 20,7 до 25,4) | 21,5 (от 18,5 до 24,5) | 21,5 (от 19,0 до 23,9) |

Нынешние или бывшие курильщики | 211 (35,3) | 619 (28.2) | 22,2% |

Сопутствующие заболевания | |||

ХОБЛ | 226 (37,8) | 512 (23.3) | 12,9% |

Астма | 134 (22,4) | 485 (22.1) | 8,8% |

Остеопороз | 70 (11,7) | 130 (5,9) | 21,2% |

ГОРД | 89 (14.9) | 346 (15,8) | 18,4% |

Опухолевые заболевания | 50 (8.4) | 17 (0,8) | NA |

Тяжесть заболевания | |||

оценка BSI | 6 (от 4 до 9) | 7 (от 3 до 10) | 9 (от 5 до 11) |

класс риска по шкале BSI | |||

- Мягкий | 171 (29,4) | 728 (33,2) | 6,5% |

- Умеренный | 257 (44.1) | 674 (30,7) | 33,8% |

- Серьезный | 154 (26,5) | 793 (36,1) | 59,7% |

Клинический статус | |||

шкала одышки mMRC | 1 | 2 (от 1 до 3) | 1 (от 0 до 2) |

Обострение в течение предыдущего года | 1 (от 0 до 2) | 1 (от 0 до 2) | 1 (от 0 до 3) |

≥1 госпитализации в предыдущем году | 109 (18.2) | 851 (38,8) | 59,9% |

Микробиология | |||

Синегнойная палочка | 66 (11.0) | 301 (13,7) | 24,0% |

Гемофильная палочка | 9 (1,5) | 11 (0,5) | 7,8% |

Золотистый стафилококк | 4 (0,7) | 50 (2.3) | 1,0% |

Моракселла катаралис | 3 (0,5) | 22 (1.0) | 0,1% |

Энтеробактерии | 23 (3.9) | 215 (9,8) | 5,3% |

Уход | |||

Длительный прием антибиотиков | 23 (3.9) | 271 (12.3) | 3,9% |

Ингаляционные антибиотики | 0 | 79 (3,6) | 1,6% |

Источник: NLM, сентябрь 2024 г.

Обзор европейского рынка

Ожидается, что рынок препаратов для лечения бронхоэктатической болезни в Европе будет устойчиво расти в течение прогнозируемого периода благодаря государственным программам медицинского страхования, высокой частоте клинических диагнозов, старению населения и увеличению расходов на НИОКР в области респираторных заболеваний. Кроме того, растущая осведомленность врачей о бронхоэктатической болезни способствует раннему внедрению методов лечения и диагностике. Технологические инновации в области таргетной терапии и биологических препаратов стимулируют рыночные инновации, а эффективное сотрудничество между медицинскими учреждениями и фармацевтическими компаниями расширяет доступ пациентов к лекарственным препаратам. Более того, строгие нормативные стандарты гарантируют безопасность и эффективность новых методов лечения, укрепляя доверие рынка.

Ожидается, что рынок препаратов для лечения бронхоэктатической болезни в Великобритании вырастет в прогнозируемый период благодаря доступности одобренных NHS препаратов, росту коморбидности астмы и ХОБЛ, расширению исследований биологических препаратов и сильной поддержке со стороны регулирующих органов. Согласно отчёту организации «Астма и лёгкие», опубликованному в ноябре 2022 года, число новых случаев ХОБЛ в стране сократилось на 51% из-за пандемии, а доля всех пяти основных видов лечения, полученных пациентами, снизилась с 24,5% до 17,6%, что представляет собой снижение на 6,9%. Однако увеличение государственных расходов на ХОБЛ и бронхоэктатическую болезнь, повышение уровня знаний пациентов и внедрение новых методов лечения способствуют устойчивому расширению рынка.

Ожидается, что рынок препаратов для лечения бронхоэктатической болезни в Германии будет расти в прогнозируемый период благодаря благоприятной фармацевтической ситуации, увеличению числа госпитализаций в связи с обострениями, использованию высококачественного диагностического оборудования и росту потребления антибиотиков и противовоспалительных препаратов. Кроме того, росту рынка способствуют усиленная государственная поддержка лечения респираторных заболеваний и продолжающиеся клинические исследования. Повышение восприимчивости пациентов к лечению и улучшение инфраструктуры здравоохранения дополнительно способствуют ранней диагностике и внедрению методов лечения. Кроме того, сотрудничество врачей и фармацевтических компаний ускоряет процесс разработки новых лекарственных средств.

Участники рынка терапии бронхоэктатической болезни:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Лидерами рынка препаратов для лечения бронхоэктатической болезни являются такие нишевые игроки, как Insmed и Aradigm, а также крупные фармацевтические компании, такие как AstraZeneca и GSK, которые используют биологические препараты и системы доставки с использованием искусственного интеллекта. Новые ингаляционные, пероральные и персонализированные препараты стимулируют инновации, поскольку компании, специализирующиеся на дженериках, сохраняют свои позиции в развивающихся регионах. Активы на поздних стадиях разработки и стратегические альянсы японских компаний дополняют экосистему. Конкуренция вращается вокруг клинических инноваций, способности продвигать на рынок методы лечения других сопутствующих заболеваний и использования передовых систем доставки лекарств.

Вот список ключевых игроков, работающих на мировом рынке:

Компания | Страна происхождения | Расчетная доля рынка (2025 г.) |

Инсмед Инкорпорейтед | НАС | 20,5% |

Корпорация Арадигм | НАС | 15,7% |

АстраЗенека плс | Великобритания/Глобальный | 12,3% |

GlaxoSmithKline plc (GSK) | Великобритания | 10,4% |

Байер АГ | Германия | 6,5% |

Новартис АГ | Швейцария | хх% |

Пфайзер Инк. | НАС | хх% |

Merck & Co., Inc. | НАС | хх% |

Sun Pharmaceutical (Индия) | Индия | хх% |

Лаборатории доктора Редди | Индия | хх% |

Замбон СпА | Италия | хх% |

Кьези Фармацевтичи | Италия | хх% |

Teva Pharmaceuticals | Израиль | хх% |

Берингер Ингельхайм | Германия | хх% |

Inogen Inc. (фокус на устройствах) | НАС | хх% |

Источники: OEC, Medtronic, CCD, TSK, Boehringer Ingelheim, Shionogi & Co, Create Medic, NLM, Top Corporation

Ниже приведены области деятельности каждой компании на рынке лечения бронхоэктатической болезни:

Последние события

- В августе 2025 года препарат «Бренсокатиб» компании Insmed для лечения бронхоэктатической болезни, не связанной с муковисцидозом, получил одобрение FDA, установив PDUFA. В случае одобрения он станет первым в истории препаратом для лечения бронхоэктатической болезни и первым ингибитором DPP1.

- В июне 2024 года препарат Охтувайре (энсифентрин) компании Verona Pharma получил одобрение FDA в качестве первого двойного ингибитора ФДЭ3/4 для поддерживающей терапии ХОБЛ, оказывающего как бронходилатирующее, так и нестероидное противовоспалительное действие посредством небулайзерной терапии. Это первая ингаляционная инновация за более чем 20 лет.

- Report ID: 5679

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапевтическое лечение бронхоэктатической болезни Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.